HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 09) Año 2016. Pág. 26

Mónica Andrea Arango ARANGO 1

Recibido: 30/11/15 • Aprobado: 19/01/2016

3. Estudio de caso: un enfoque de valoración del riesgo para inversión en generación

RESUMEN: Se hace una propuesta para analizar el problema de inversiones bajo incertidumbre en generación de energía eléctrica a través del desarrollo de una metodología que utiliza modelos de volatilidad GARCH, IGARCH y ARMAX, para la previsión de las principales variables consideradas por los tomadores de decisión en proyectos de generación térmica que utilizan carbón como combustible. Estos resultados sirven como entrada para estimar el valor estocástico en riesgo de los flujos de caja del proyecto (CFAR) que determinó el mercado eléctrico para encontrar las expectativas a largo plazo. |

ABSTRACT: A proposal is made to analyze the problem of investments under uncertainty in electric power generation through the development of a methodology that uses volatility models, GARCH, IGARCH, and ARMAX, to forecast the main variables considered by decision makers in thermal generation projects that used coal as fuel. These results serve as input to estimate stochastically the value at risk of the cash flows of the project (CFAR) determined the electric market to find long-term expectations |

La electricidad es un commodty que por sus características particulares se diferencia de los demás, ya que: en primer lugar, no se cuenta con una tecnología que permita su almacenamiento, de tal manera que los agentes se concentran en pronosticar la demanda con el fin de evitar ineficiencias en la generación, para lo cual continuamente se estima un nivel de generación óptimo que impide la presencia de escasez en el servicio. En segundo lugar, su dependencia de variables con alta incertidumbre como son el clima y el crecimiento de la economía implican una alta volatilidad en su precio, lo que incentiva el análisis en diferentes espacios temporales —intraday, diarios y mensuales—. Por último, la consideración que se tiene sobre este commodity para el desarrollo económico, se asocia con una inelasticidad del consumo, donde ante cambios adversos en el precio el consumo se afecta menos que la media del mercado agregado.

Las singularidades de este bien demanda la necesidad de crear una infraestructura institucional y regulatoria compleja, que asegure el abastecimiento de manera eficiente. En este contexto, las reestructuraciones en los últimos años motivaron nuevas propuestas regulatorias, enfocadas en: promover el ahorro y uso eficiente del recurso, diversificar los riesgos y fomentar la equidad social, permitiendo alcanzar el objetivo fundamental de prestación continua y eficiente del recurso, a un costo mínimo. El concepto de uso eficiente de energía se asocia a la fuente energética menos costosa en términos económicos, ambientales y sociales. En este contexto, los lineamientos de la política a nivel internacional buscan una generación de un factor productivo de bajo costo que permita el incremento de bienestar de los consumidores, al incentivar la competencia entre las firmas y una mayor seguridad de abastecimiento al disminuir la exposición de riesgo de mercado ante movimientos adversos de los precios internacionales de los combustibles. Así como, lograr disminuir los efectos ambientales provocados por las tecnologías no renovables.

Para cumplir con estos objetivos es fundamental el desarrollo de un mix energético que incentive la inversión en nuevos proyectos de generación en los cuales se involucre diferentes tecnologías, que aseguren la sostenibilidad del sistema de generación, involucrando fuentes renovables, fósiles y nucleares.

Estos cambios han incentivado el desarrollo de contribuciones académicas, dirigidas a abordar diversos temas a través de la construcción y aplicación de modelos estadísticos y de optimización, propuestos con el fin de pronosticar la demanda, la capacidad de generación y los precios de la energía eléctrica [1]. Así mismo, ha sido de interés para todos los agentes involucrados en el estudio de los riesgos inherentes a los proyectos de inversión en el sector eléctrico.

En este contexto, la volatilidad de los flujos de caja se ha constituido en una variable fundamental en la valoración de proyectos, determinadas por el comportamiento de los precios de mercado de la electricidad y la capacidad de producción, los cuales definen el ingreso. La volatilidad de los precios en su mayoría responde a expectativas, con respecto a la disponibilidad de las fuentes de generación que sirven como combustibles, los cuales determinan los egresos. De lo anterior, surge la importancia por modelar la volatilidad de los precios de los combustibles, al ser considerados una variable esencial en la toma de decisiones para la valoración de inversiones en nuevos proyectos o en la negociación del commodity en los mercados financieros[1], [2].

El análisis presentado en este documento apunta a mostrar evidencias empíricas de la volatilidad en el precio de algunos combustibles. La dificultad para pronosticar los precios y la incertidumbre en políticas ambientales afecta de manera significativa los costos de la generación de energía, lo que justifica la importancia de alcanzar una diversificación óptima en las tecnologías generadoras de energía que contribuya a la disminución en la exposición al riesgo de mercado.

De lo anterior, surge el interés por estudiar los riesgos de las diferentes tecnologías de generación. Las variables que se abordan en este contexto se pueden agrupar en económicas, ambientales y regulatorias. En el primer grupo, se consideran variables tales como: el tamaño de la unidad, el plazo de ejecución, costo de capital por KW, el costo de operación, el costo y disponibilidad del combustible. En los dos últimos grupos están la emisión de CO2 y el riesgo regulatorio, que son determinantes en el desarrollo de los proyectos de inversión en el sector.

En consecuencia, las incertidumbres en el sector energético tienen múltiples fuentes provenientes de un contexto de asimetría de la información, las expectativas futuras que determinan la participación de fuentes de inversión en el largo plazo y la alta volatilidad en el precio de los combustibles y de la energía. Los combustibles ocupan un interés especial, ya que su precio es sensible a las situaciones políticas y económicas internacionales, por lo que se convierte en una variable que cobra relevancia en la determinación de los costos financieros. En un marco de uso eficiente estos deben cumplir con tres características para que contribuyan a la sostenibilidad de los sistemas energéticos: deben ser competitivos en términos de precios, contar con un abastecimiento seguro y que sus efectos ambientales sean mínimos.

En la energía global los combustibles fósiles (petróleo, gas y carbón) tienen la mayor participación en la generación de electricidad. En los últimos años, la producción y consumo de carbón se ha incrementado significativamente, generando el 30% del aporte energético a nivel mundial. Adicionalmente, la reserva internacional tiene una distribución más equilibrada que la de los otros combustibles fósiles. En la región de Asia Pacífico es el mayor consumidor mundial de energía, lo que representa el 39,1% del consumo mundial de energía y el 68,6% del consumo mundial de carbón, la región también es líder en el petróleo y la generación hidroeléctrica. El carbón es el combustible dominante en la región de Asia Pacífico, el gas natural es dominante en Europa y Eurasia, y el petróleo es dominante en todas las demás regiones.

En términos de precios al comparar la evolución del gas, carbón y el fuel oil se observa que han tenido un crecimiento exponencial en los últimos años, imprimiéndole competitividad al precio del carbón, lo que explica en gran parte el incremento de su demanda a nivel internacional.

En cuanto a los efectos medio ambientales que produce la generación con este tipo de combustible, se han desarrollado tecnologías que buscan controlar la emisión de gases. El interés por la producción de energía asociada a bajos niveles de contaminación ambiental ha motivado el desarrollo de tecnologías que permitan la captura de dióxido de carbono (CO2), resultado de múltiples investigaciones que han abordado el tema. Estas características explican el crecimiento de la demanda mundial de carbón en la última década, el cual ha sido superior al total de las energías renovables [3].

Las restricciones de combustible que enfrentan los países indican que el principal reto de las economías será conseguir una matriz energética que tenga una diversificación de riesgos, más sostenible y de mayor eficiencia económica, para ello los países no deben considerar prescindir de ninguna fuente energética conocida o por desarrollar. Debido a la evidente concentración de la producción de combustible y a la dependencia del comportamiento de su precio. En este marco, los tomadores de decisiones de la industria necesitan plantear estrategias y valorar los riesgos de los proyectos de generación en energía, con el objetivo de identificar oportunidades de inversión, tema en el que se concentra la presente propuesta.

El análisis se desarrolla dentro de un ambiente estocástico, para lo cual la exposición se divide en tres secciones además de la presente. En primer lugar, se aborda el modelo de valoración en el que se usa como fundamento matemático herramientas econométricas para determinar la volatilidad de las variables que definen los ingresos y egresos en un proyecto de inversión energético. En la tercera sección, se presenta un estudio de caso que muestra la valoración del riesgo para inversión en generación y por último se presentan las conclusiones.

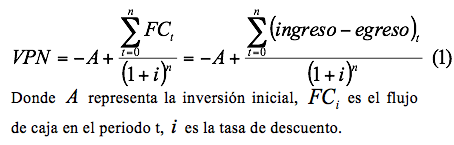

Para abordar el tema es necesario considerar los enfoques de valoración de proyectos de inversión propuestos en la teoría financiera. El Flujo de Caja Descontado (FCD) es la herramienta que se emplea comúnmente en la valoración de proyectos, en los diferentes sectores de la economía. En este caso se realiza un pronóstico de los flujos que se esperan obtener a valor actual y se compara con la inversión realizada, con el objetivo de identificar el incremento de valor de una firma al desarrollar un proyecto de generación de energía. Esto se traduce en la siguiente expresión:

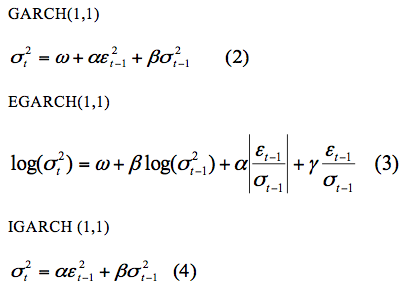

Los cambios en el contexto en el que se realizan los proyectos son variables, por tanto, es posible que los tomadores de decisiones modifiquen sus estrategias siguiendo las condiciones del mercado. Por ello, para realizar el análisis es necesario involucrar el comportamiento estocástico de las variables que determinan los componentes del VPN. La proyección de los flujos futuros durante la vigencia del proyecto es una tarea compleja debido a la alta variabilidad a la cual se encuentran asociados, sin embargo el uso de los modelos de volatilidad GARCH, IGARCH y de los modelos autorregresivos ARMAX, permiten estimar los parámetros para el pronóstico del precio de la energía, el precio del combustible y el clima, las cuales son variables aleatorias consideradas como determinantes de los ingresos y egresos en los flujos de caja de estos proyectos.

Los modelos autorregresivos de heterocedasticidad condicional permiten modelar y pronosticar la varianza de la variable dependiente, la cual se modela como una función de los valores pasados de las variables dependientes y variables independientes, o exógenas. En el caso de las firmas generadoras la literatura califica la valoración de proyectos de inversión en el mercado de energía como un aspecto de alta complejidad. Esta condición se debe a la multitud de variables que involucra la toma de decisiones en este tipo de proyectos. En este marco, para evaluar la dimensión estratégica de las inversiones y estimar el riesgo de estos proyectos, se emplea la Simulación Monte Carlo, que permite generar valores aleatorios del VPN para variables de entrada inciertos, obteniendo diferentes escenarios.

Encontrar posibles escenarios de los flujos de caja en los proyectos de inversión es un aspecto fundamental para proveer herramientas de pronóstico en términos de rentabilidad. No obstante, los agentes económicos toman sus decisiones en términos tanto de retorno como de riesgo.

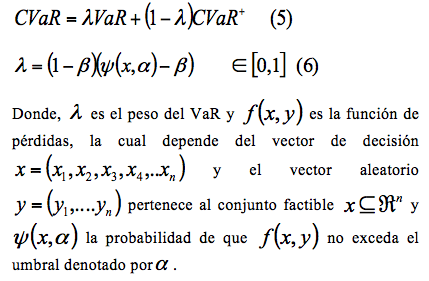

El interés por estimar el riesgo corporativo ha introducido en el análisis de flujo de caja el concepto de Valor en Riesgo (VaR), desarrollado inicialmente en los portafolios negociados en los mercados bancarios. En este contexto, el riesgo está relacionado con la incertidumbre del valor futuro del portafolio de activos que se negociarán. El VaR se define como la máxima disminución en el valor del portafolio que puede ocurrir con probabilidad p entre el momento actual y el horizonte de tiempo fijo[4].

La industria de la energía eléctrica está siguiendo de cerca la evolución de la industria bancaria en cuanto a la desregulación y operaciones se refiere. Este campo económico está implementando una serie de prácticas de gestión de riesgo, que consideran diversas herramientas financieras entre las que se encuentra el VaR [5] .

En la valoración de proyectos la estimación del VaR se conoce como Valor en riesgo de los flujos de caja (CFaR), su cálculo requiere del pronóstico de la función de distribución de los flujos de caja futuros, para ello comúnmente se asume una distribución normal. Sin embargo, es probable que el resultado real sea diferente por lo que se empleará la función empírica resultante de la simulación Monte Carlo.

En los proyectos de generación eléctrica se recomienda el VaR a través de simulación Monte Carlo, debido a la incertidumbre sobre el comportamiento de las variables de entrada. Sin embargo, el VaR tiene limitaciones matemáticas, ya que es difícil calcularlo cuando se cuenta con un número finito de escenarios [4]. En consecuencia, se recomienda complementarlo con el Valor en Riesgo Condicional (CVaR), también conocido como la media de los excesos de las pérdidas que es un promedio ponderado del VaR y las pérdidas que lo excedan(CVaR+) –que significa que hay pérdidas que exceden estrictamente al VaR–. El CVaR, se expresa como sigue:

Los estudios sobre el tema de energía coinciden que es necesario conocer los factores que determinan la toma de decisiones de la inversión en proyectos de generación para conocer el comportamiento fututo del precio de la energía. Entre estos autores se encuentran: Fernandes, Cunha, & Ferreira [6] presentan una revisión del estado del arte sobre la valoración de proyectos de generación de energía entre 1987 y 2010; Boomsma, Meade, & Fleten [7] aproximan el valor de la inversión en el momento óptimo y la capacidad de elección utilizando mínimos cuadrados con el enfoque Monte Carlo; Barria & Rudnick [8] consideran un modelo de reversión a la media del precio y valora las oportunidades de inversión de largo a través de árboles trinomiales; Serati, Manera, y Plotegher [9] presenta un desarrollo de modelos autorregresivos y modelos de volatilidad GARCH para modelar el precio de la energía.

Siguiendo esta línea, este trabajo estudia una central térmica de carbón con una capacidad de generación de 150 MW, en el contexto del mercado de electricidad en Colombia. En este contexto los generadores se enfrentan a un mercado que tiene una estructura competitiva, ante lo cual incrementan sus beneficios según el comportamiento de los determinantes de sus flujos de caja, entre los que se destacan: el precio de la energía, el precio del combustible y el clima. La estimación se compone de los siguientes pasos:

En Colombia los ingresos en un proyecto de generación de energía se pueden dar por la venta de energía a través de: la negociación en bolsa, cuya formación del precio es conocida como mecanismo de un precio marginal, con el objetivo principal de minimizar el costo total de la generación necesaria para atender el mercado [10]. Otra opción es a través de contratos forward o mediante la subasta de Obligación de Energía en Firme.

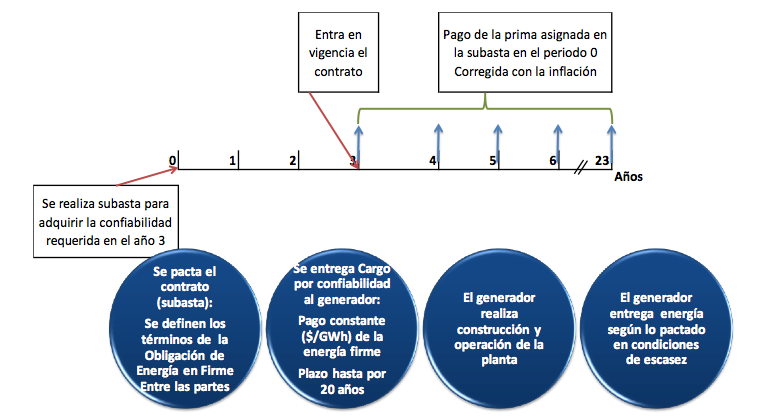

En el mercado colombiano el gobierno cuenta con una estrategia de negociación denominada Obligación de Energía en Firme (OEF). Este mecanismo tiene como propósito fundamental garantizar la máxima disponibilidad de los recursos de generación y la expansión de la capacidad instalada requerida para cubrir la demanda del país en el largo plazo.

En el año cero el MME realiza la subasta de OEF para cubrir la confiabilidad requerida en el tercer año, período en el cual inicia la vigencia del contrato (ver Figura 1). Para participar los agentes generadores deberán demostrar su contribución en el desarrollo de la capacidad instalada, a través de la construcción de una nueva planta. Los agentes que obtienen la asignación en la subasta recibirán una prima anual actualizada en términos reales durante 20 años para las plantas nuevas, hasta 10 años para las especiales, 5 años para las existentes con obras y 1 año para las existentes, a cambio aseguran la generación de un nivel determinado de energía a un precio definido denominado cargo por confiabilidad. En este caso se tomó la serie de precios de escasez y el precio de la obligación de energía en firme de la UPME.

Para este trabajo se consideró la participación en bolsa y el OEF. Para ello, en primer lugar, se modeló la volatilidad de los precios de la energía en bolsa nacional, las series se tomaron del sistema de información de la Unidad de Planeación Minero Energética (UPME) para el período comprendido entre enero de 2000 y octubre de 2012. En este caso se consideró el precio de la OEF y el precio de escasez publicado por la UPME y se proyectó su crecimiento según el pronóstico de la inflación. En cuanto a la cantidad producida se asumió una eficiencia del 80%.

Figura 1. Flujo de prima asignada en la subasta OEF

Adicionalmente, se consideró el efecto del clima en la determinación del precio. Para ello se utilizó el El Niño/Southern Oscillation (ENSO), que es un indicador atmosférico, con el cual se definieron tres variables Dummy asociados a los estados de la naturaleza: invierno (niña) cuando el índice se encontraba por debajo de -0.5, verano (niño) cuando era superior a 0.5, y un estado considerado "normal" en el resto de los casos, en los que no se presentan ni invierno, ni sequía extrema.

Se consideran como principales egresos la inversión en el combustible necesario para la generación, en este caso el precio del carbón y las cantidades necesarias -715.962 toneladas anuales-. Además se incluye en la estimación los gastos de operación y mantenimiento (O&M) publicados por la UPME

La dependencia cada vez mayor del mundo en materia de energía eléctrica se refleja en las significativas inversiones realizadas en proyectos de generación eléctrica [11]. Sin embargo, los riesgos asociados, —como la demanda, los precios internacionales de los combustibles, las restricciones de transmisión y el clima—, hacen ineludible su identificación, medición y gestión, ya que son fundamentales en la definición de la tasa de descuento y de los flujos de caja futuros.

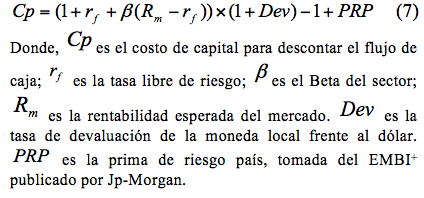

La literatura sobre el tema presenta múltiples opciones para estimar esta tasa [12]. Según Dixit y Pindyck [13], y Schulmerich [14], a menos que se trabaje bajo condiciones restrictivas, una teoría para la determinación del valor "correcto" de la tasa de descuento no existe. Entre las alternativas que ofrece la literatura se destaca la aplicación del modelo Capital Asset Pricing Model (CAPM) propuesto por William Sharpe [15] como herramienta de valoración de activos en un contexto de equilibrio general.

Se asume CAPM ajustado por una prima de riesgo país debido a la sensibilidad de este tipo de proyectos con relación al comportamiento de los precios de los combustibles en el mercado internacional. Para el Beta del sector se toma el calculado por Damodaran [16] del sector energía en mercados emergentes.

Donde, es el costo de capital para descontar el flujo de caja; es la tasa libre de riesgo; es el Beta del sector; es la rentabilidad esperada del mercado. es la tasa de devaluación de la moneda local frente al dólar. es la prima de riesgo país, tomada del EMBI+ publicado por Jp-Morgan.

Una consecuencia en la liberalización del sector energético es la determinación del precio por el mercado. Esta flexibilidad involucra la existencia de múltiples factores que influyen en la formación de las expectativas sobre su comportamiento futuro, transforma las decisiones en el sector en actividades de alta complejidad. Dicha relación incentiva la propuesta de diversas herramientas para calcular y medir con más precisión el impacto que tiene su incertidumbre sobre el comportamiento de las inversiones en nuevos proyectos.

La gran cantidad de literatura sobre los precios de la electricidad incluye estudios con objetivos y metodologías diferentes en función del horizonte temporal objeto de estudio. A largo plazo, el estudio del comportamiento de los precios spot de la electricidad es importante para el análisis de la rentabilidad y de la planificación de energía, mientras que en el mediano plazo, se utiliza para pronosticar los precios y los productos derivados [17].

A nivel internacional el precio de la generación de electricidad es muy volátil. Esta sensibilidad se incrementa en gran medida por los precios de los combustibles fósiles, a través del aumento de los costos en la generación. De allí surge el interés de los tomadores de decisiones y académicos por el estudio de su comportamiento.

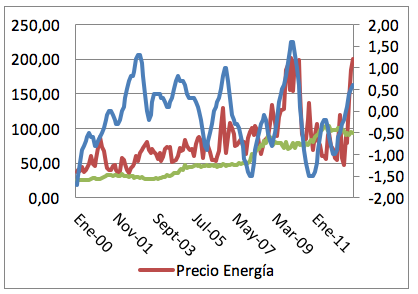

En Colombia la condición de dependencia hidroeléctrica en el país crea una relación importante entre los estados climatológicos futuros y las expectativas en la formación de precios. En la Figura 2 se muestra el incremento del precio de la energía, entre los años 2009 y 2010, el cual estuvo acompañado por un periodo de sequía (ENSO superior a 0.5) y una disminución en el pecio del carbón que permitió la complementariedad de las fuentes energéticas para cubrir la demanda.

Figura 2. Precio de la energía y el carbón Vs Enso

En este contexto, con el fin de asegurar la prestación continua del servicio, el gobierno incentiva la inversión en fuentes de generación alternativas, como son los combustibles fósiles, para fortalecer la oferta en épocas de sequía.

En consecuencia, a pesar de que el precio del carbón se ha incrementado en los últimos años, las expectativas de mediano plazo indican una disminución. Así mismo, se espera que el incremento sostenido que ha tenido la producción de carbón a nivel nacional continúe, ofreciendo indicios sobre el papel crucial que tendrá en la economía colombiana en los próximos años [18].

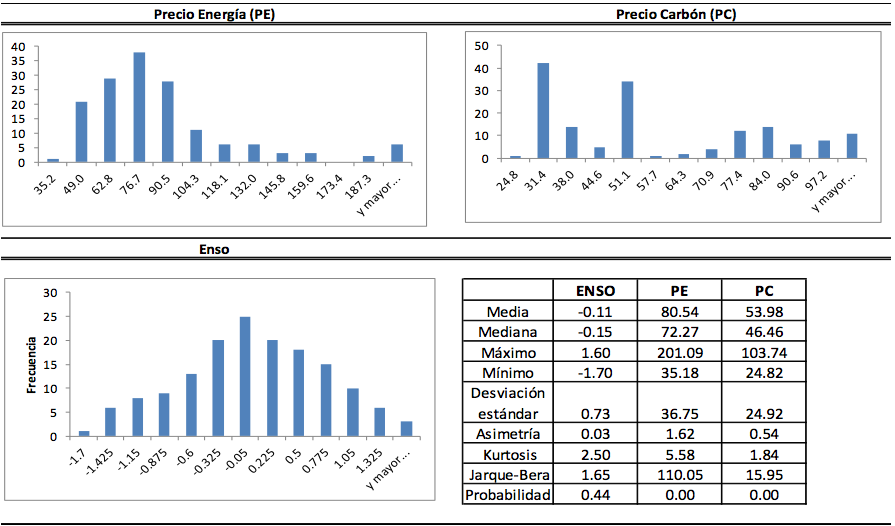

La Figura 4 presenta los estadísticos descriptivos del precio de la energía (PE) y del precio del carbón (PC). A pesar que el precio promedio de la energía es superior al del carbón, su función de distribución de probabilidad Leptocúrtica (de colas largas), da indicios de una mayor concentración de los precios alrededor de la media, induciendo a creer un aparente nivel de riesgo inferior al del carbón, que presenta una distribución platicurtica. No obstante, la desviación estándar indica lo contrario.

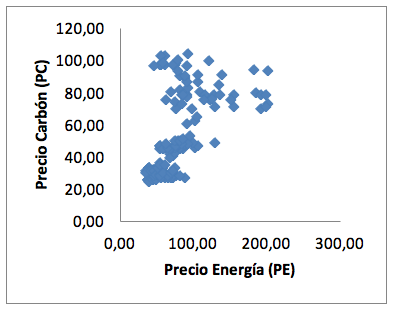

Debido a la ambigüedad de los resultados iniciales en el análisis de ambas series se contrastan los resultados con el coeficiente de variación, cada unidad de volatilidad del precio de la energía está asociada a 0.456 centavos de su precio promedio. Para el carbón la relación es cercana, representada por 0.461. De estos resultados, se origina la importancia de analizar la correlación entre los dos commodities. Para Colombia la relación lineal entre estos activos de 0.528 se asume como positiva y fuerte (ver

Figura 3), lo que puede definir el diseño de estrategia en los proyectos de inversión del mercado energético.

Figura 3. Correlación entre el Precio de la Energía y el Precio del Carbón

-----

Figura 4. Medidas estadísticas del Precio de la energía, el carbón y el ENSO

Con el objetivo de identificar la estacionariedad de la serie se realizan tres pruebas para los primeros cinco rezagos: KPSS, PP y ADF, los resultados indican que la serie no es estacionaria. Sin embargo, al realizar las pruebas sobre los retornos logarítmicos de las variables son de orden (1), lo que significa que los retornos no revierte a su posición de largo plazo a menos que la función de volatilidad cause la no estacionariedad de la serie (ver Tabla 1).

Para los diferentes rezagos el modelo se especifica sin intercepto para las pruebas DFA y PP. Para la prueba KPSS el modelo tiene intercepto. La hipótesis nula bajo la prueba KPSS es estacionariedad de la serie. El valor crítico del estadístico es 0,73 al 0,05 de significancia. La hipótesis nula bajo la prueba DFA es no estacionariedad de la serie. El valor crítico del estadístico es –1,93 al 0,05 de significancia. La hipótesis nula bajo la prueba PP es no estacionariedad de la serie. El valor crítico del estadístico es –1,93 al 0,05 de significancia.

Con el fin de estimar los ingresos y egresos del flujo de caja, se modela la media y la volatilidad para las variables independientes. Se estimaron diversos modelos de varianza condicional, permitiendo identificar el modelo de mayor ajuste. En este sentido, se parte de asumir que las perturbaciones estocásticas son Gaussianas para los retornos del precio de la energía y del precio del combustible, así como para la TRM.

Tabla 1. Prueba de raíces unitarias KPSS, DFA y PP: precio de la energía en bolsa y del carbón

Rezagos |

PE |

PC |

||||

ADF |

PP |

KPSS |

ADF |

PP |

KPSS |

|

1 |

-2.65 |

-2.67 |

3.39 |

0.10 |

-0.10 |

7.19 |

2 |

-2.26 |

-2.58 |

2.43 |

-0.03 |

-0.14 |

4.83 |

3 |

-1.90 |

-2.45 |

1.94 |

-0.31 |

-0.17 |

3.64 |

4 |

-1.72 |

-2.34 |

1.63 |

-0.43 |

-0.20 |

2.93 |

5 |

-1.70 |

-2.31 |

1.41 |

-0.48 |

-0.23 |

2.46 |

|

|

|

|

|

|

|

Rezagos |

LPE |

LPC |

||||

ADF |

PP |

KPSS |

ADF |

PP |

KPSS |

|

1 |

-10.8 |

-12.1 |

0.03 |

-12.6 |

-18.1 |

0.1 |

2 |

-9.3 |

-12.1 |

0.03 |

-6.0 |

-17.8 |

0.1 |

3 |

-8.4 |

-12.2 |

0.04 |

-4.7 |

-17.5 |

0.1 |

4 |

-6.6 |

-12.4 |

0.04 |

-4.3 |

-17.3 |

0.1 |

5 |

-5.3 |

-12.6 |

0.05 |

-3.8 |

-17.2 |

0.1 |

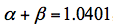

En el caso del retorno de PE se estimó un modelo ARMAX, donde su comportamiento futuro disminuye ante incremento del retorno del precio en dos meses antes, la presencia de "niño" en los tres meses atrás y un estado del clima actual. Entre los modelos de volatilidad GARCH, EGARCH y IGARCH se seleccionó el último debido a que todos los parámetros son significativos (ver Tabla 2).

Los modelos GARCH poseen una estructura de rezagos más flexibles que los ARCH y en muchos casos permiten una descripción más parsimoniosa de las series. Si la suma de los parámetros del modelo es superior a 1, la varianza del error no se encuentra definida, es decir, un choque en la volatilidad no se desvanece a medida que avanza el tiempo. Si la sumatoria de los coeficientes sea superior, se aplica como alternativa los modelos GARCH integrado o IGARCH.

En este caso la persistencia del modelo GARCH es de  , lo que refleja debilidades en el ajuste del modelo. En contraste los parámetros del IGARCH son significativos.

, lo que refleja debilidades en el ajuste del modelo. En contraste los parámetros del IGARCH son significativos.

El resultado es coherente, ya que la disminución en la rentabilidad del precio de la energía se presenta cuando los agentes tienen expectativas de aumento en el recurso hídrico en un sistema energético hidrodependiente, como sucede en el mercado colombiano.

Por su parte, el retorno del carbón depende de su conducta en cada uno de los tres meses anteriores y el modelo de volatilidad de mayor ajuste es un GARCH (1,2). Este resultado complementa el comportamiento obtenido para el PE, ya que los retornos y la rentabilidad del PC tiene una relación positiva con su evolución de tres y dos meses atrás donde la existencia de sequía incrementa la demanda de este combustible y disminuye cuando se tiene expectativas de cambio climático.

Tabla 2. Modelos de heterocedasticidad condicionada para el retorno del precio de la energía y el carbón

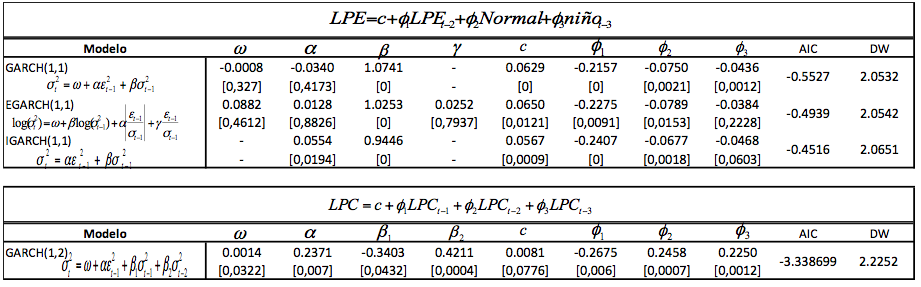

Los egresos en el flujo de caja de un generador se estiman en función del precio del combustible. Dado que el carbón se negocia en dólares, es necesario considerar en el pronóstico el comportamiento de la TRM, con el fin de obtener los costos de producción en una central térmica.

Debido a la presencia de no estacionaridad en media y varianza se modeló la evolución sobre la tasa de variación sobre la relación peso-dólar. Encontrando que este sigue un proceso estocástico de reversión a la media que depende de su volatilidad modelado por un GARCH (1,1) (ver Tabla 3).

Tabla 3 . Modelo de heterocedasticidad condicionada para la tasa de cambio Peso/Dólar

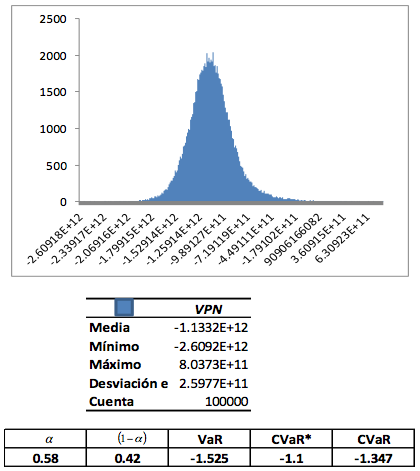

En conclusión, la mayoría de los resultados obtenidos sugieren que bajo las condiciones de mercado analizadas, participar en un proyecto de inversión de generación de energía térmica con carbón en Colombia tiene altos riesgos asociados. El resultado del VPN obtenido de la simulación Monte Carlo indica que en el 90% de los casos se encuentra entre una pérdida de 2.609 MM de pesos y una utilidad de 8.037 MM de pesos. Mientras que, la perdida máxima que soporta el proyecto (VaR) es de 1.525 MM de pesos, para un nivel de confianza del 95% (ver Figura 5). El CVaR confirma los altos niveles de riesgo, donde la máxima pérdida esperada es de 1.347MM

Figura 5 . VPN, CFaR y CVaR para proyectos de generación térmica

Como se mencionó anteriormente, este artículo presenta los aspectos destacados en la valoración de una firma generadora de energía térmica que emplea como combustible carbón. Para ello, se emplearon modelos de volatilidad condicional GARCH, IGARCH, EGARCH que permiten caracterizar las variables que determinan los flujos de caja futuro del proyecto, entre las que se encuentran el precio de la energía, el precio del combustible y el clima. Estos resultados sirvieron de insumo para estimar estocásticamente el valor en riesgo de los flujos de caja en un proyecto de generación térmica con carbón, con resultados que indican altos niveles de probabilidad de pérdida.

Sin embargo, se debe incentivar la inversión tanto en las tecnologías renovables como en las tradicionales, ya que el sistema eléctrico debe ser fiable, es decir que en cualquier condición se debe buscar evitar el costo del kwh no suministrado. Además, debe ser sostenible en términos socioeconómicos y medioambientales, pues es un determinante fundamental de la productividad, el empleo y el crecimiento de los países, para lo cual es necesario incorporar mejoras tecnológicas que permitan mayor eficiencia del sector.

Así pues, dado que la electricidad no se puede almacenar y que debe mantenerse el sistema en equilibrio de forma continua, es necesario continuar con el desarrollo de investigaciones permitan estimar una matriz energética que posibilite el cumplimiento del objetivo de aseguramiento energético. Para ello, los diseñadores de política deben considerar tanto las fuentes ofrecidas por los combustibles fósiles como aquellas renovables. Un portafolio que permita balancear la oferta con estos recursos disminuirá la exposición al riesgo de los inversionistas en el sector energético.

[1] T. Fleiter, et al., "Barriers to energy efficiency in industrial bottom-up energy demand models—A review," Renewable and Sustainable Energy Reviews, vol. 15, pp. 3099-3111, 2011.

[2] S. Jebaraj and S. Iniyan, "A review of energy models," Renewable and Sustainable Energy Reviews, vol. 10, pp. 281-311, 2006.

[3] I. E. Agency. (2012, Word energy outlook 2012. Available: http://www.iea.org/termsandconditionsuseandcopyright/

[4] S. Yau, et al., "Financial and operational decisions in the electricity sector: Contract portfolio optimization with the conditional value-at-risk criterion," International Journal of Production Economics, vol. 134, pp. 67-77, 2011.

[5] N. A. Iliadis, et al., "Benchmarking of hydroelectric stochastic risk management models using financial indicators," in Power Engineering Society General Meeting, 2006. IEEE, 2006, p. 8 pp.

[6] B. Fernandes, et al., "The use of real options approach in energy sector investments," Renewable and Sustainable Energy Reviews, vol. 15, pp. 4491-4497, 2011.

[7] T. K. Boomsma, et al., "Renewable energy investments under different support schemes: A real options approach," European Journal of Operational Research, vol. 220, pp. 225-237, 2012.

[8] C. Barria and H. Rudnick, "Investment under Uncertainty in Power Generation: Integrated Electricity Prices Modeling and Real Options Approach," IEEE Latin America Transactions, 2011.

[9] M. Serati, et al., "Modelling electricity prices: from the state of the art to a draft of a new proposal," LIUC Papers in Economics, 2008.

[10] S. C. Myers, "Determinants of Corporate Borrowing," Journal of Financial Economics, 1977.

[11] E. A. Martínez Ceseña, et al., "Real options theory applied to electricity generation projects: A review," Renewable and Sustainable Energy Reviews, vol. 19, pp. 573-581, 2013.

[12] M. A. A. Arango, "Modelo para determinar una canasta hidro-térmica óptima en proyectos de inversión en el mercado de generación de energía, bajo condiciones de incertidumbre," Doctorado, Universidad Nacional de Colombia, Medellín, 2012.

[13] A. K. Dixit and R. Pindyck, Investment Under Uncertainty: Princeton University Press, 1994.

[14] M. Schulmerich, Real Options Valuation: The Importance of Interest Rate Modelling in Theory and Practice: Springer, 2005.

[15] W. F. Sharpe, "Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk," The Journal of Finance, vol. 19, pp. 425-442, 1964.

[16] A. Damodaran. (2012). Betas by Sector. Available: http://pages.stern.nyu.edu/~adamodar/

[17] M. Serati, et al. (2008). Modeling Electricity Prices: From the State of the Art to a Draft of a New Proposal. Available: http://www.feem.it/Feem/Pub/Publications/WPapers/default.htm

[18] Fedesarrollo, "Estudio sobre los impactos socio-económicos del sector minero en Colombia: encadenamientos sectoriales," Cundinamarca, Ed., ed. Bogotá D.C, 2013.

1. Candidata a Doctora en Ingeniería-Industria y Organizaciones de la Universidad Nacional de Colombia. M.S.c. en Finanzas de la Universidad EAFIT, M.S. en Administración Financiera de la Universidad EAFIT. Economista de la Universidad de Antioquia. Se desempeña como Investigadora y Coordinadora de la Maestría en Finanzas de la Universidad de Medellín y docente de catedra de la Universidad Nacional de Colombia. Las actividades de investigación incluyen las áreas de valoración de proyectos de inversión, valoración con opciones reales y análisis de portafolios de inversión. Email: moarango@udem.edu.co