HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 09) Año 2016. Pág. 25

Gabriel Alberto AGUDELO Torres 1; Luis Ceferino FRANCO Arbeláez 2; Luis Eduardo FRANCO Ceballos 3

Recibido: 30/11/15 • Aprobado: 23/01/2016

RESUMEN: En este artículo se propone un modelo que permite el cálculo de la probabilidad de pensión de un individuo considerando la función de sobrevivencia, las probabilidades de vida y muerte, la tabla de mortalidad y el modelamiento de la cuenta de ahorro individual, mediante un proceso de difusión con saltos. La modelación de fenómenos económicos y financieros, considerando la dinámica estocástica de diversas variables mejora considerablemente la posibilidad de emplear diversas herramientas técnicas para la gestión de riesgos financieros. El modelo propuesto permite el conocimiento de las probabilidades individuales de pensión y aporta elementos de análisis para comparar la probabilidad de pensión de diversos sistemas pensionales y argumentar sobre la necesidad de reformas en ellos. |

ABSTRACT: This paper propose an individual pension model which is figured out considering the survival function, the probabilities of life and death, the mortality table and the personal savings account, by using a diffusion process with jumps. The economical and financial phenomena modeling, considering the stochastic dynamic of several variables, significantly improves the possibility of using various technical tools for managing financial risks. The proposed model facilitates the knowledge of the individual probabilities of pension and provides elements of analysis to compare the pension probability of different pension systems and argue about the reforms they could require. |

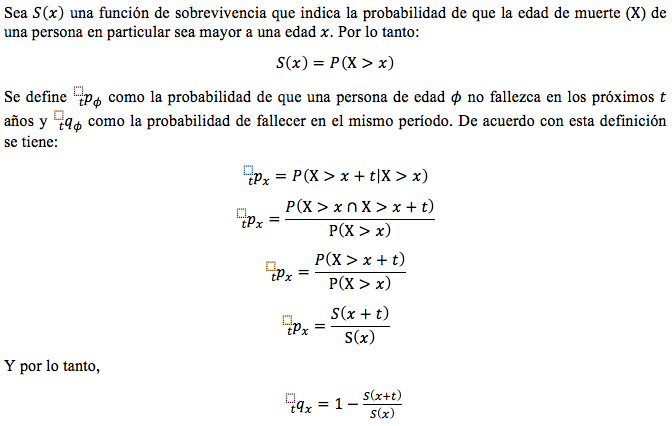

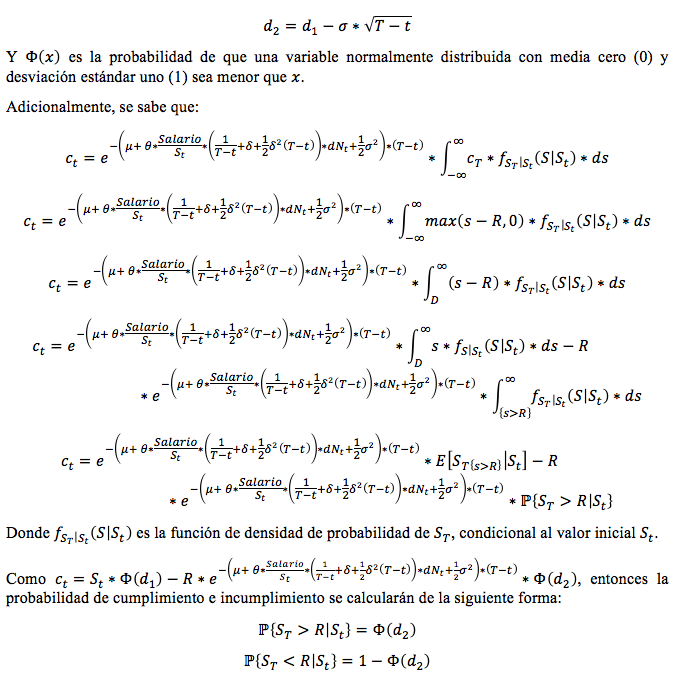

La probabilidad de obtener una renta vitalicia que garantice un ingreso durante la etapa de vejez es un tema clave de la seguridad social. Disponer de la reserva actuarial necesaria para cubrir la totalidad de los pagos de dicha renta vitalicia es un tema relevante debido a que condiciona la posibilidad de pensión de millones de personas. Es decir, si un individuo cuenta con el saldo suficiente para pensionarse, esto implica que cuenta con una reserva actuarial con el monto necesario para cubrir la totalidad de pagos de la renta vitalicia. Adicionalmente, la estimación adecuada del monto de la reserva actuarial afecta directamente la estabilidad y cobertura de los sistemas pensionales, y un desequilibrio en ellos podría generar inestabilidades sistemáticas en las economías (Grinols y Turnovsky, 1993; Schmedders ,1998).

Tradicionalmente la reserva actuarial se calcula como la suma de los valores presentes esperados de los pagos posibles (Bowers et al., 1997). En ese cálculo intervienen factores como la probabilidad de vivir de los individuos, la inflación, las edades, el monto del pago y la tasa de interés de descuento denominada "tasa de interés técnico".

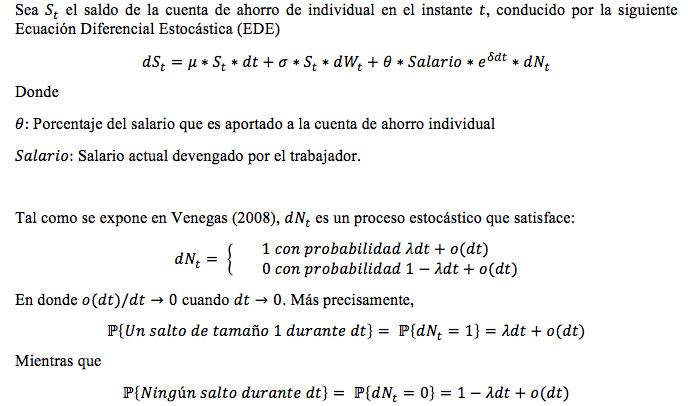

Un individuo que ahorra en un fondo de retiro posee una cuenta individual con una tendencia creciente y con aportes periódicos en función de su actividad laboral. Dicha cuenta se ve afectada por variables como el salario, el porcentaje del salario que ahorra y la frecuencia de dichos aportes. Técnicamente, como se propone en este artículo, el saldo de la cuenta de ahorro individual ![]() en el instante

en el instante ![]() puede ser modelado mediante una Ecuación Diferencial Estocástica (EDE) con saltos de Poisson.

puede ser modelado mediante una Ecuación Diferencial Estocástica (EDE) con saltos de Poisson.

La modelación de fenómenos económicos y financieros, considerando la dinámica estocástica de diversas variables, ha sido impulsada por trabajos como los de Black y Scholes (1973), Merton (1973), Cox y Ross (1976), Cox et al. (1985a) y (1985b), Vasicek (1977), Hull y White (1990) y (1993), Black et al. (1990) y Heath et al. (1992). Este tipo de estudios ha mejorado considerablemente la posibilidad de emplear diversas herramientas técnicas para la gestión de riesgos financieros.

Respecto al uso de los modelos de difusión con saltos, en las últimas décadas múltiples investigaciones han generado aportes para comprender su utilidad al modelar fenómenos económicos y financieros. Se destacan los trabajos de Merton (1976), Malliaris y Brock (1982), Ahn y Thompson (1988), Föllmer y Schweizer (1991), Wilmott (1998), Venegas Martínez (2001). También existe otro grupo de estudios en los que se han utilizado modelos de difusión con saltos para la modelación de este tipo de fenómenos en sistemas pensionales; en este grupo se encuentran los trabajos realizados por Nqwira y Gerrard (2007), Bian et al. (2009), Josa y Rincón (2012), y Calvo y Vázquez (2014).

En este artículo se propone una forma de calcular la probabilidad de pensión de un individuo a partir de la modelación de su cuenta de ahorro de individual, por medio de un proceso de difusión con saltos de Poisson. Para esto se consideran la función de sobrevivencia, las probabilidades de vida y muerte, la tabla de mortalidad respectiva, la función de reserva actuarial y el modelo de difusión con saltos.

Después de esta introducción, en la Sección 2, se presenta el modelo; en la Sección 3 se muestra una aplicación y en la Sección 4 se exponen algunas conclusiones.

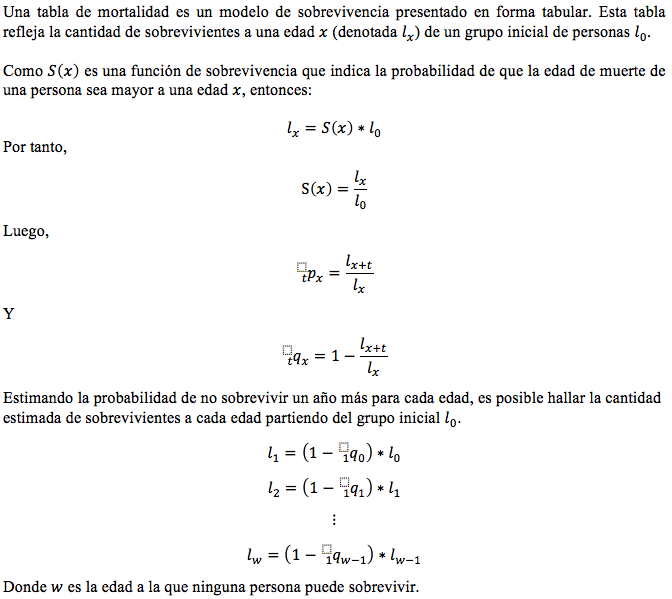

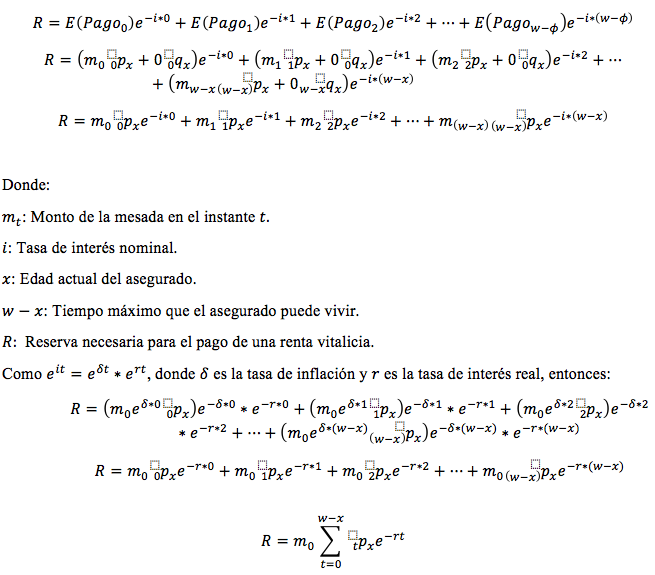

La reserva necesaria para el pago de una renta vitalicia será la suma de los valores presentes esperados de los pagos posibles. Se supone una renta vitalicia con una indemnización que aumenta en el mismo porcentaje que el nivel general de precios y que inicialmente corresponde a un valor x en caso de no fallecer y de cero (0) en caso de fallecer. El monto de la reserva se calcula entonces de la siguiente forma:

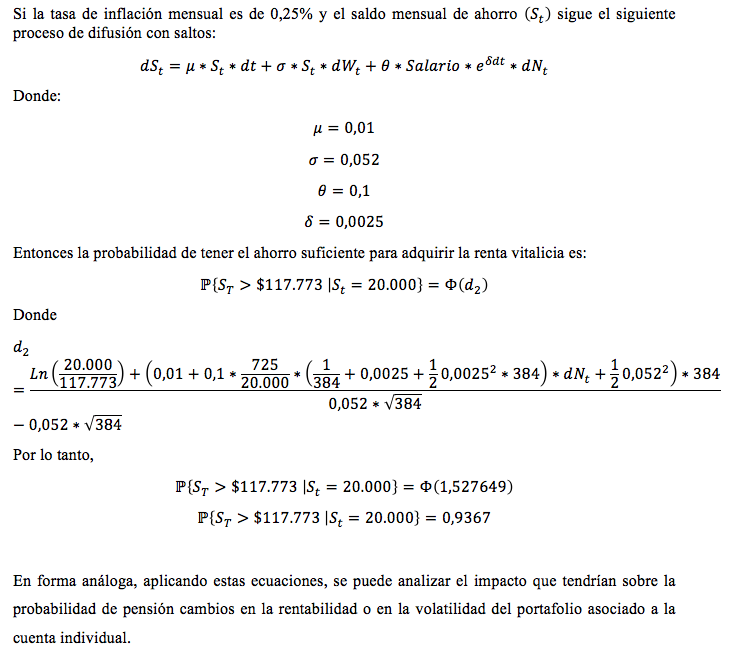

Suponga que un hombre de 30 años desea ahorrar el 10% de su salario, que corresponde a $725 dólares mensuales, para obtener una renta vitalicia de $700 dólares mensuales dentro de 32 años (384 meses). A la fecha esta persona posee un ahorro total de $20.000 dólares. Suponga además que este ahorro lo realiza 11 meses al año.

Asumiendo una tasa de interés real 4% y las tablas de mortalidad presentadas en el Anexo 1 el saldo necesario para obtener dicha renta será de $117.773 dólares.

En este trabajo se presentó un modelo que permite el cálculo de la probabilidad de pensión de un individuo considerando la función de sobrevivencia, las probabilidades de vida y muerte, la tabla de mortalidad y el modelamiento de la cuenta de ahorro individual mediante un proceso de difusión con saltos. A partir del conocimiento de las probabilidades individuales de pensión, este modelo permitiría determinar la viabilidad financiera y social de un sistema pensional. Además aportaría elementos de análisis para comparar la probabilidad de pensión de diversos sistemas pensionales y argumentar sobre la necesidad de reformas en esos sistemas. Trabajos futuros podrían orientarse hacia la simulación del efecto que diversos comportamientos en las variables involucradas en la modelación, tendrían en las probabilidades de pensión.

AHN, C.M. and H.E. Thompson, (1988). "Jump-Diffusion Processes and the Term Structure of Interest Rates". Journal of Finance, vol. 43, no. 1, pp. 155-74.

BIAN, B., Yuan, Q., Zhang, H. (2009). "Financial valuation and optimal strategy for retirement benefits in a jump diffusion model". International Conference on Control and Automation, ICCA, pp. 2233-2236.

BLACK, E, E. Derman, and W. Toy (1990). "A one-factor model of interest rates and its application to Treasury bond options". Financial Analysts Journal (January-February), pp.33-39.

BLACK, F. and M. Scholes (1973). "The Pricing of Option and Corporative Liabilities". Journal of Political Economy, Vol. 81, No 3, pp. 637-654.

BOWERS, N. L., Gerber, H. U., Hickman, J. C., Jones, D.A. and Nesbitt, C. J. (1997). Actuarial Mathematics, 2nd edition. Itasca: Society of Actuaries.

CALVO GARRIDO, M.C., Vásquez, C. (2014). "Pricing pension plans under jump–diffusion models for the salary." Computers & Mathematics with Applications, Vol 68, No. 12, 1933-1944.

COX, J. C., Ross, S. A. (1976), "The Valuation of Options for Alternative Stochastic Processes", Journal of Financial Economics, Vol. 3, No. 1, pp. 145-166.

COX, J., J. Ingersoll y S. Ross (1985a). "An Intertemporal General Equilibrium Model of Asset Prices", Econometrica, Vol. 53, No. 2, pp. 385-467.

COX, J., J. Ingersoll y S. Ross (1985b). "A theory of the term structure of interest rates", Econometrica, Vol. 53, No. 2, pp. 385-467.

FÖLLMER, H. and Schweizer, M. (1991). "Hedging of contingent claims under incomplete information". Applied Stochastic Analysis, Stochastic Monographs, vol. 5, pp. 389–414, 1991.

GRINOLS, E. L. y S. J. Turnovsky (1993). "Risk, the Financial Market, and Macroeconomic Equilibrium", Journal of Economic Dynamics and Control, Vol. 17, No. 1-2, pp. 1-36.

HEATH, D., R.A. Jarrow, and A. Morton (1992). "Bond pricing and the term structure of interest rates: A new methodology for contingent claims valuation". Econometrica, Vol. 60, No. 1, pp. 77-105.

HULL, J. and A. White (1990). "Pricing interest rate derivative securities". The Review of Financial Studies, Vol. 3, No. 4, pp. 573-592.

HULL, J. and A. White (1993). "One-factor interest rate models and the valuation of interest rate derivative securities". Journal of Financial and Quantitative Analysis, Vol. 28, No. 2, pp. 235-254.

JOSA-FOMBELLIDA, R., Rincón-Zapatero, J. P. (2012). "Stochastic pension funding when the benefit and the risky asset follow jump diffusion processes". European Journal of Operational Research, 220 (2), pp. 404-413.

MALLIARIS, A. G., and W. A. Brock. (1982). "Stochastic Methods in Economics and Finance". Amsterdam: North-Holland.

MERTON, R. (1973). "Theory of Rational Option Pricing". Bell Journal of Economics, Vol. 4, No. 1, pp. 141-183.

NGWIRA, B., Gerrard, R.(2007)."Stochastic pension fund control in the presence of Poisson jumps". Insurance: Mathematics and Economics, 40 (2), pp. 283-292.

SCHMEDDERS, K. (1998). "Computing Equilibria in the General Equilibrium Model with Incomplete Asset Markets". Journal of Economic Dynamics and Control, Vol. 22, No. 8-9, pp. 1375-1401.

VASICEK, O. (1977). "An equilibrium characterization of the term structure". Journal of Financial Economics, Vol. 5, No. 2, pp. 177-188.

VENEGAS, F. (2001). "Temporary stabilization: a stochastic analysis", Journal of Economic Dynamics and Control, 25(9), 1429-1449.

WILMOTT, P. (1998)." Derivatives: The Theory and Practice of Financial Engineering". John Wiley & Sons Ltd.

Tabla de mortalidad

x |

l(x) |

x |

l(x) |

x |

l(x) |

||

15 |

1.000.000 |

53 |

947.843 |

91 |

210.391 |

||

16 |

999.515 |

54 |

943.766 |

92 |

181.152 |

||

17 |

999.019 |

55 |

939.348 |

93 |

153.808 |

||

18 |

998.510 |

56 |

934.604 |

94 |

128.609 |

||

19 |

997.988 |

57 |

929.498 |

95 |

105.758 |

||

20 |

997.451 |

58 |

923.991 |

96 |

85.395 |

||

21 |

996.898 |

59 |

918.039 |

97 |

67.556 |

||

22 |

996.327 |

60 |

911.595 |

98 |

52.206 |

||

23 |

995.736 |

61 |

904.607 |

99 |

39.285 |

||

24 |

995.124 |

62 |

897.019 |

100 |

28.688 |

||

25 |

994.488 |

63 |

888.769 |

101 |

20.255 |

||

26 |

993.826 |

64 |

879.635 |

102 |

13.771 |

||

27 |

993.136 |

65 |

869.557 |

103 |

8.975 |

||

28 |

992.415 |

66 |

858.477 |

104 |

5.580 |

||

29 |

991.660 |

67 |

846.334 |

105 |

3.290 |

||

30 |

990.868 |

68 |

833.069 |

106 |

1.828 |

||

31 |

990.036 |

69 |

818.623 |

107 |

950 |

||

32 |

989.159 |

70 |

802.940 |

108 |

458 |

||

33 |

988.233 |

71 |

785.968 |

109 |

202 |

||

34 |

987.254 |

72 |

767.658 |

110 |

81 |

||

35 |

986.216 |

73 |

747.970 |

||||

36 |

985.114 |

74 |

726.872 |

||||

37 |

983.942 |

75 |

704.342 |

||||

38 |

982.693 |

76 |

680.372 |

||||

39 |

981.360 |

77 |

654.970 |

||||

40 |

979.936 |

78 |

628.162 |

||||

41 |

978.411 |

79 |

599.994 |

||||

42 |

976.776 |

80 |

570.538 |

||||

43 |

975.021 |

81 |

539.892 |

||||

44 |

973.135 |

82 |

508.181 |

||||

45 |

971.105 |

83 |

475.562 |

||||

46 |

968.919 |

84 |

442.222 |

||||

47 |

966.561 |

85 |

408.381 |

||||

48 |

964.017 |

86 |

374.288 |

||||

49 |

961.269 |

87 |

340.219 |

||||

50 |

958.298 |

88 |

306.474 |

||||

51 |

955.085 |

89 |

273.371 |

||||

52 |

951.608 |

90 |

241.235 |

||||

1. Ingeniero Financiero. Magíster en Matemáticas Aplicadas. Docente Investigador Instituto Tecnológico Metropolitano - ITM. Medellín, Colombia. albertoagudelo@itm.edu.co

2. Matemático. Magíster en Matemáticas Aplicadas. Docente Investigador Instituto Tecnológico Metropolitano - ITM. Medellín, Colombia. luisfranco@itm.edu.co

3. Ingeniero Financiero. Magíster en Finanzas. Docente Investigador Instituto Tecnológico Metropolitano - ITM. Medellín, Colombia. luisefranco@itm.edu.co