HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 08) Año 2016. Pág. 20

Isabela Tatiana TEIXEIRA 1; André Luiz ROMANO 2; Mário Sacomano NETO 3; Alceu Gomes ALVES FILHO 4

Recibido: 12/11/15 • Aprobado: 03/12/2015

4. Estudo de caso em operadoras de planos de saúde

RESUMO: O intuito deste artigo é discutir o isomorfismo em operadoras de plano de saúde. Empresas privadas que prestam serviços médicos, as atividades das operadoras são designadas por agências governamentais, que lhes aplicam sanções econômicas e financeiras caso descumpram com a legislação. Com fontes secundárias do setor de saúde, conduziu-se um estudo de caso para verificar indícios de padronização na estrutura e infraestrutura de tais empresa; analisou-se em especial a forma como as operadoras estabelecem a rede de atendimento nos hospitais. Constatou-se que o isomorfismo coercitivo e o isomorfismo mimético estão presentes no setor, com ênfase na relevância do primeiro. |

ABSTRACT: The purpose of this paper is to discuss the isomorphism in health insurance providers. Private companies that provide medical services, the activities of the operators are controlled by government agencies, which apply to them economic and financial sanctions if descumpram with the law. With secondary health sector sources, was conducted a case study to verify standardization of evidence in the structure and infrastructure of such company; examined in particular how operators provide the service network in hospitals. It was found that the coercive isomorphism and the mimetic isomorphism are present in the sector, emphasizing the importance of the former. |

A prestação de serviços de saúde no Brasil é segmentada em atendimento público e atendimento privado. O atendimento público é responsabilidade do Sistema Único de Saúde (SUS), criado em 1988 e que garante atendimento de saúde a todos os cidadãos brasileiros; o atendimento privado, também chamado de saúde suplementar, é regulamentado pela Agência Nacional de Saúde Suplementar (ANS), e executado por Operadoras de Plano de Saúde (OPS), que comercializam e prestam serviços médico e odontológico; tanto o SUS quanto a ANS são regulamentados pelo Ministério da Saúde (ANS, 2014). O foco do estudo desse trabalho está nas OPS.

Apesar da complexidade do setor, a literatura, principalmente em língua portuguesa, é escassa em trabalhos que abordam a atuação de operadoras de planos de saúde; Silva (2003), Alves (2008; 2009) e Yamaguchi e Ruas (2013) são pioneiros em estudos que buscam compreender a atuação das principais empresas que compõe a saúde suplementar. As OPS atuam na prestação ou intermediação de atividades médicas, hospitalares, farmacêuticas, ambulatoriais, laboratoriais, imagem, recuperação clínica, através de uma estrutura própria ou pelo credenciamento, que representa a terceirização de seus serviços. O credenciamento ocorre, pois, nem sempre todos os serviços de saúde necessários ao atendimento dos beneficiários estão disponíveis na rede própria; entretanto, o uso de rede credenciada exige atenção, pois além dos cuidados para que sejam executados os atendimentos necessários, a responsabilidade pelo serviço perante o usuário é da operadora, e o controle de qualidade torna-se assim uma atividade adicional na estrutura da operadora do plano de saúde (SALVALAIO; SOUZA, 2010).

A atuação da ANS, intensificada nos anos 2000, criou novos desafios para as OPS: adesão ao programa de qualificação ANS; certificação da rede prestadora e de hospitais; regras para o ressarcimento aos usuários; a criação de um fundo financeiro garantidor da liquidação das despesas no caso de falência (ALVES, 2008). Além dessas adequações, o órgão regulamenta, de acordo com a Resolução Normativa número 259, o tempo máximo de espera para consultas e realização de exames, conforme a especialidade médica necessária, o que pode variar entre 7 e 30 dias úteis (ANS, 2014). A estrutura e infraestrutura das OPS se assemelham em especial no que tange às modalidades medicina em grupo, seguradoras e cooperativas médicas – modalidades essas que concentram a maior parcela de usuários de planos de saúde (ANS, 2014).

No sentido de buscar o entendimento dos requisitos da agência regulatória, principalmente operadoras de médio e grande porte têm optado por ampliar seu atendimento através da verticalização de atividades. Em pesquisa recente acerca de recursos próprios, a ANS (2014) apontou que 40% das OPS possuem estrutura própria para atendimento dos usuários, embora o uso restrito somente à rede própria seja minoria em todos os segmentos de atendimento (RIBEIRO et al., 2008). As organizações tendem a homogeneizar por questões como sobrevivência, imposição do Estado, formas de se manter ativas; mesmo empresas inovadoras vêm seu conhecimento incorporado rapidamente no processo de outras empresas – o que pode lhe dar legitimidade de conhecimento, mais do que incrementar o desempenho (DI MAGGIO; POWEL, 2007). É possível que as imposições da agência reguladora forcem uma OPS a se assemelhar a organizações que enfrentam as mesmas condições ambientais, de forma que ocorre uma padronização das atividades, estruturas, produtos e serviços entregues por todas. O intuito do artigo é demonstrar o isomorfismo das estruturas e processos das operadoras, e apontar características que permitam identificar qual o tipo de tal isomorfismo, levando em conta a influência da agência governamental leva. Para tal finalidade, se analisará as estruturas físicas e atividades descritas em fontes secundárias.

Esse artigo apresenta-se estruturado com cinco seções, constando a primeira com a introdução, na segunda a apresentação da revisão bibliográfica sobre o tema isomorfismo, na seção três apresenta-se o método de pesquisa, na seção quatro explora-se o estudo de caso nas operadoras de plano de saúde e na quinta seção verificam-se as principais conclusões do trabalho.

O isomorfismo é um processo que obriga uma organização a se assemelhar a organizações que enfrentam as mesmas condições ambientais, de forma que ocorre uma padronização das atividades, estruturas, produtos e serviços entregues. Di Maggio e Powel (2007) discutem acerca do processo de homogeneização, que de acordo com os autores se estabelece logo após um campo de atuação organizacional ficar bem estabelecido. O campo organizacional é formado por empresas, fornecedores, consumidores, agências regulatórias e demais empresas que produzem serviços e produtos semelhantes; envolve todos os atores do processo, e capta a importância da conectividade e da equivalência estrutural.

O conceito de isomorfismo é aquele que melhor capta o processo homogeneização (DI MAGGIO; POWEL, 2007). O isomorfismo não significa que as organizações atuarão de maneira idêntica, mas sim que seguirão os mesmos rumos, especialmente quando falamos de temas amplos (SALVALAIO; SOUZA, 2010). De acordo com Di Maggio e Powel, há 3 mecanismos que podem levar a homogeneização: i) Isomorfismo coercivo - influência da política e questões de legitimidade; ii) Isomorfismo mimético - respostas padrão à incerteza; iii) Isomorfismo normativo - profissionalização (condições e métodos de trabalho).

O isomorfismo coercitivo advém de pressões formais e informais exercidas por organizações poderosas, como o governo ou uma grande empresa, ou ainda por expectativas culturais da sociedade na qual as organizações estão inseridas (SALVALAIO; SOUZA, 2010). A mudança organizacional pode ser percebida como uma resposta direta de uma mudança governamental; o regime de regulação, gerado pela criação da ANS, tem imposto um novo padrão institucional para a entrada, permanência e saída das empresas no mercado de planos de saúde no Brasil (VIEIRA; COSTA, 2008; TEIXEIRA, 2014). O papel da ANS é relevante para que as empresas padronizem estruturas e atendimentos, com a finalidade de propiciarem condições semelhantes a todos os seus usuários, sem distinção do tipo de plano ou modalidade paga; nesse cenário é possível reconhecer o isomorfismo coercitivo nas empresas do setor (MISOCZKY, 2005).

O modelo mimético se refere às situações de incerteza que levam os agentes a adotar mecanismos organizacionais já conhecidos e aplicados no mercado: as organizações se espelham em soluções já experimentadas com sucesso (VIEIRA; COSTA, 2008). No Brasil quando empresas de planos odontológicos perceberam mudanças estruturais no mercado, adotaram o modelo das operadoras de planos de saúde: cooperação de profissionais e formação de grupos (VIEIRA; COSTA, 2008). Ainda como exemplo de mimetismo verifica-se a tendência de operadoras de saúde localizadas em cidades, sobretudo do interior, apresentarem uma estrutura de verticalização mais acentuada, comparada a operadoras localizadas nas capitais (ANS, 2014); a verticalização surge como forma de redução dos custos de operação (RIBEIRO et al., 2008).

O isomorfismo normativo tem origem no esforço coletivo de membros de uma ocupação em definir as condições e métodos de seus trabalhos, de tal forma a profissionalizar a atuação, e para estabelecer uma base legítima para sua ocupação (VIEIRA; COSTA, 2008). Mudanças isomórficas, contudo, não garantem que a eficácia organizacional será alcançada. Impactos do ambiente institucional externo no qual a empresa está inserida tende a levar a cenários distintos (estar num país desenvolvido tende a levar a situações diferentes do que estar num país em desenvolvimento ou subdesenvolvido). Além do ambiente, a posição de empresa na rede (focal ou central) parece favorecer ou fornecer informações privilegiadas para aquisições e fusões (DI MAGGIO; POWEL, 2007).

A criação de uma estrutura de regulação afeta a economia de escala e escopo das operadoras: cria barreiras à permanência, entrada e saída do setor; restringe a sobrevivência das empresas deficitárias; aumenta as demandas sobre a qualidade; limita a diferenciação de produto e aumenta os custos de transação pelo crescimento de despesas operacionais para manter a posição no mercado (VIEIRA; COSTA, 2008).

De acordo com Misoczky (2005), o modelo normativo não pode ser utilizado isoladamente para explicar o isomorfismo em operadoras de plano de saúde, pois a medicina por si só é uma área já profissionalizada; dessa forma, a abordagem do texto focará visões relacionadas ao isomorfismo coercitivo e mimético.

O referencial teórico expõe características de isomorfismo que se aplicam para operadoras de planos de saúde; com o respaldo teórico, cabe a explicação do recorte metodológico e da forma como os dados da pesquisa foram levantados; tal passo é expresso na próxima seção.

O método de pesquisa está pautado, segundo Yin (2001), em três condições distintas: quais são as perguntas a serem respondidas; qual o nível de controle do pesquisador; qual o enfoque. Dentre esses, o autor destaca que a escolha acerca das perguntas é a condição mais importante. A coleta, análise e interpretação dos dados foram tratadas com embasamento em fundamentos teóricos sobre isomorfismo coercitivo e mimético. Por conta das características das informações, optou-se por uma pesquisa qualitativa, e buscou-se o estudo descritivo exploratório, com enfoque na análise documental e respaldo em informações do setor de saúde suplementar.

O estudo de caso se mostra estratégico para se executar pesquisas que envolvam uma investigação empírica de um fenômeno contemporâneo particular do contexto da vida real utilizando-se múltiplas fontes de evidência, e por esse motivo foi o método adotado para análise. De acordo com Voss et al (2002), há quatro propósitos de uso do estudo de caso: i) exploração – desenvolvimento de novas ideais e questionamentos; ii) construção de teoria – definição de termos, conceitos, relações; iii) teste da teoria – uso conjunto com survey; iv) refinamento da teoria – validação de resultados empíricos, quando associados a outros métodos de pesquisa.

Com base em informações secundárias, obtidas no site da ANS e do IBGE, no site das OPS, nas publicações do setor e em material divulgado na imprensa, a finalidade da pesquisa foi explorar o isomorfismo nas OPS. Para validação das informações, se utilizou apenas dados publicados em mais de uma fonte de evidência.

O embasamento teórico e as justificativas do recorte metodológico constroem a estrutura para tratar do estudo de caso no setor de saúde suplementar; a relevância para esse setor passa por seu papel nos atendimentos de saúde do Brasil (e sua dependência em cumprir as exigências da agência regulatória), até a movimentação da economia, que diretamente gerou uma receita superior a R$100 bilhões. A próxima seção aborda as principais constatações do isomorfismo em operadoras de plano de saúde, através da análise de seus recursos próprios (hospitais).

Operadoras de plano de saúde são entidades privadas registradas e reguladas pela Agência Nacional de Saúde Suplementar (ANS), e que operam a atividade comercial e de prestação de serviços de planos médico-hospitalares e odontológico.

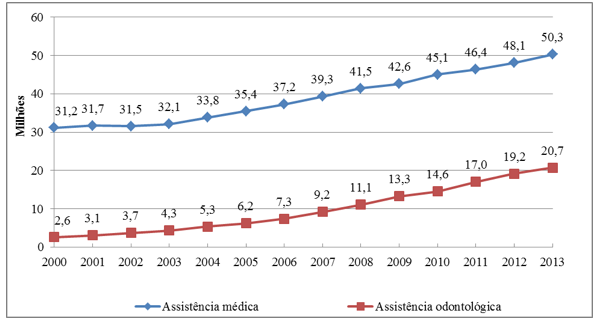

As operadoras ocupam um papel na sociedade que, primariamente, deveria ser exercido pelo Estado; a incapacidade administrativa do órgão público, os investimentos insuficientes na estrutura e na infraestrutura, a adoção tardia de tecnologia, a falta de incentivos na capacitação profissional e a baixa remuneração (em comparação com o meio privado) e, também, o crescimento da renda da população, são fatores que criaram assimetrias nos serviços estatais e abriram oportunidades para o mercado das empresas privadas, conforme pode ser observado na figura 1 (SILVA, 2003).

No final de 2013, o mercado de saúde suplementar, formado pelas operadoras de plano de saúde, apresentou 50,3 milhões de beneficiários vinculados a planos de assistência médica e 20,7 milhões vinculados a planos de assistência odontológica (ANS, 2014).

Figura 1 – Evolução de beneficiários de plano de saúde 2000 - 2013 (em milhões)

Fonte: ANS (2014)

Ao se comparar os dados de 2000 com os de 2013, presentes na tabela 1, é possível observar um aumento de 61% no número de beneficiários de planos médico-hospitalares e de 697% de aumento nos beneficiários de planos odontológicos; nesse mesmo período, o crescimento da população brasileira não ultrapassou 14%.

Tabela 1 – Comparativo população x saúde suplementar (2000/ 2013)

|

POPULAÇÃO |

Taxa na Pop. Brasileira |

|||

Ano |

Assistência médica |

Assistência odontol. |

População Brasileira |

Médico |

Odont. |

2000 |

31.161.481 |

2.603.001 |

169.590.693 |

18% |

2% |

2013 |

50.270.398 |

20.740.761 |

193.946.886 |

26% |

11% |

Taxa crescimento |

61% |

697% |

14% |

||

Fonte: Adaptado de ANS (2014) e IBGE (2012)

Além de fatores econômicos, com o estabelecimento da agência e a definição de regras, obrigações e prazos para os planos de saúde, ocorreu um incentivo para a adesão aos planos de saúde, em todas as modalidades de contratação (especialmente no que tange a planos contratados por empresas), pois o governo passou a dar respaldo legal para os contratantes.

As operadoras foram responsáveis por 26% do atendimento médico-hospitalar e 10% do atendimento odontológico da população brasileira em 2013; comparado a 2000, é possível constatar o crescimento dessas empresas no mercado. As contratações dos serviços das operadoras podem ser individuais, acordadas por pessoa física (é um indivíduo único, titular, com ou sem dependentes), ou coletivas, acordadas por pessoa jurídica (entidade empresarial que possuí CNPJ); 80% dos contratos constituem relações entre operadoras e pessoas jurídicas.

De acordo com a ANS (2014), as operadoras podem ser classificadas em 8 modalidades: administradora de benefícios; autogestão; cooperativa médica; filantropia; medicina de grupo; seguradora especializada em saúde; odontologia de grupo e cooperativa odontológica.

As operadoras com registro ativo na ANS foram responsáveis pela geração de uma receita de R$ 110,5 bilhões em 2013. As modalidades cooperativa odontológica e odontologia em grupo, formadas por operadoras exclusivamente odontológicas, foram responsáveis pela geração de uma receita de quase R$2,5 bilhões. As modalidades compostas por operadoras exclusivamente médico-hospitalares, especialmente representadas pelas cooperativas e medicina em grupo, geraram uma receita de R$108 bilhões (ANS, 2014). A complexidade, o grau de atuação e a participação na receita gerada tornam relevante o aprofundamento da análise das operadoras médico-hospitalares. Este estudo não detalhará as operadoras exclusivamente odontológicas.

Com relação ao número de concorrentes, ocorreu um estreitamento no mercado após a criação da ANS. A redução na quantidade de operadoras ativas foi o inverso do crescimento do número de beneficiários ao longo dos últimos 13 anos, conforme pode ser observado na tabela 2.

Tabela 2 – Beneficiários x Operadoras ativas com beneficiários (2000/ 2013)

Ano |

Beneficiários |

Operadoras. |

Beneficiários/ Operadora |

2000 |

31.161.481 |

1.458 |

21.239 |

2013 |

50.270.398 |

922 |

54.523 |

Taxa crescimento |

61% |

-63% |

|

Fonte: Adaptado de ANS (2013)

No ano 2000, havia, em média, 21.239 beneficiários por operadora ativa; em 2013, esse número mais que dobrou, e ultrapassou a média de 54.523 beneficiários por operadora ativa. A tendência de concentração no mercado competitivo é confirmada pelo fato de 320 das operadoras médico-hospitalares ativas com beneficiários serem responsáveis por mais de 90% dos beneficiários.

Embora a redução das operadoras em atividade seja uma tendência do setor, o crescimento da receita auferida e a existência de um amplo mercado a ser explorado no interior do país são fatores que atraem novas empresas (IBGE, 2014). Entre as dificuldades para entrada nesse mercado, podem ser citados:

Tamanha concentração de mercado leva as operadoras de pequeno e médio porte a buscarem referências estruturais naquelas de grande porte por dois fatores: primeiro como resposta para as incertezas de mercado (padrão mimético) e também por considerarem suas respostas às demandas da ANS assertivas.

A ANS (2014) apontou que 40% das OPS possuem serviços próprios para atendimento. A verticalização do sistema de saúde ganhou força nos anos 2000, e impôs uma mudança no padrão de acesso aos serviços, pois restringe a liberdade de escolha dos usuários (FERRAZ; BASSETTE, 2014). Nesse grupo não se incluem as modalidades autogestão e administradora, pois as mesmas subcontratam serviços das demais modalidades (terceirizam 100% de suas operações).

São 212 operadoras, de médio e grande porte, que mantém 321 hospitais próprios; as cooperativas médicas e medicinas em grupo são aquelas que detêm a maior quantidade de hospitais, conforme pode ser observado na tabela 3.

Tabela 3 – Hospitais próprios por modalidade de OPS (2013)

Modalidade |

Capital |

Interior |

Total 2013 |

%. |

Autogestão |

0 |

7 |

7 |

2% |

Cooperativa médica |

16 |

84 |

100 |

31% |

Filantropia |

8 |

70 |

78 |

24% |

Medicina de grupo |

70 |

66 |

136 |

42% |

Seguradora especializada |

0 |

0 |

0 |

0% |

Administradora |

0 |

0 |

0 |

0% |

Total |

94 |

227 |

321 |

100% |

Fonte: Adaptado de ANS (2014)

As cidades do interior concentram 70% dos recursos próprios; isso se explica pelo fato da oferta de prestadores não ser tão extensa quanto na capital, o que obriga tais empresas a desenvolverem unidades próprias; não se deve desconsiderar, contudo, que o crescimento de hospitais próprios no interior também seja o espelho do isomorfismo mimético: à medida que uma OPS verifica que empresas semelhantes à sua obtém vantagens em custo de desenvolver recursos próprios, a mesma investe em alterações de sua infraestrutura para também obter tais vantagens.

A maior quantidade de prestadores verticalizados está no Estado de São Paulo, que conta com 144 (ANS, 2014). Existem pelo menos um hospital geral verticalizado em 176 municípios brasileiros; apenas as cidades de São Paulo (que conta com 30), e Rio de Janeiro (com 27) têm mais de dez hospitais verticalizados cada. Os hospitais gerais verticalizados não estão restritos às maiores operadoras do setor; uma quantidade considerável de operadoras de médio porte, principalmente aquelas localizadas no interior do Estado de São Paulo, mantêm vínculos com esses estabelecimentos.

A criação de uma rede hospitalar própria não excluiu o credenciamento de hospitais. Na verdade, o que se constatou é que a grande maioria das OPS que possuí hospital próprio também terceiriza seus atendimentos para hospitais credenciados. Isso permite uma ampliação no número de leitos disponíveis, propiciando conforto para os usuários, mas também atendendo a exigências da ANS (que estabelece um indicador de leitos por usuário, que caso descumprido, implica em rebaixamento de avaliação).

Pode-se constatar que tanto o isomorfismo mimético quanto o isomorfismo coercitivo estão presentes no setor. No que tange a operadoras localizadas no interior, a homogeneidade de suas atividades pode ser entendida como um reflexo de boas práticas aplicadas em outras OPS com sucesso: seguir os passos lhes garante, no mínimo, uma meta para as expectativas criadas. A presença da ANS, porém, parece ser um fator diferenciador nas decisões de empresas do setor: o cumprimento das obrigatoriedades regulatórias é objetivo de todas as OPS, e uma vez que as resoluções são igualmente aplicadas, é de se esperar que determinadas estruturações sejam presença constante para a maior parte das empresas do setor.

O enfoque do texto foi a discussão da presença do isomorfismo em operadoras de plano de saúde. O debate bibliográfico acerca do processo de homogeneização de processos, estruturas, produtos e serviços apontou que no setor de saúde suplementar o mimetismo e a coerção estão presentes e são modelos capazes de explicar o comportamento das empresas mediante as concorrentes e também as exigências das agências regulatórias.

A partir da criação da ANS, no ano 2000, existe uma alteração na dinâmica do setor: a regulamentação das atividades exigiu padronização dos serviços de todas as operadoras; por conta das exigências econômicas e de estrutura de atendimento, no período de 2000 até 2013 ocorreu uma concentração de empresas no setor, e aquelas que conseguiram se manter, em especial as de pequeno e médio porte, se inspiram nas práticas das OPS de grande porte para alterar suas estruturas e infraestruturas.

A verificação de fontes secundárias mostrou que há uma tendência no setor de verticalização das atividades hospitalares. Tal verticalização se mostrou mais relevante em operadoras de médio e grande porte localizadas no interior do Estado de São Paulo; esse isomorfismo pode ser reflexo de experiências positivas em outras OPS, que geraram expectativas de sucesso. O papel regulador da ANS, porém, parece ser mais relevante nas decisões de empresas do setor, seja pelo receio das punições financeiras, ou um prejuízo com má reputação: o cumprimento das obrigatoriedades regulatórias é objetivo de todas as OPS. Dessa forma, pode-se apontar que a saúde suplementar tem características tanto do isomorfismo mimético, quanto do isomorfismo coercitivo, com maior dominância do último.

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR. (mar. 2014). Caderno de Informação de Saúde Suplementar. Rio de Janeiro. Disponível em:

http://www.ans.gov.br/images/stories/Materiais_para_pesquisa/Perfil_setor/Caderno_informacao_saude_suplementar/2013_mes03_caderno_informacao.pdf. Acesso em: 15 jul 2014.

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR.(jun. 2014). Foco Saúde Suplementar. Rio de Janeiro. Disponível em: http://www.ans.gov.br/images/stories/Materiais_para_pesquisa/Perfil_setor/Foco/foco_marco2014.pdf. Acesso em: 22 jul 2014.

ALVES, S. L. (out. 2008). Eficiência das Operadoras de Planos de Saúde. Revista Brasileira de Risco e Seguro, Rio de Janeiro, 4 (8): 87-112. Disponível em: <http://www.rbrs.com.br/paper/_download/RBRS8-4%20Sandro%20Leal.pdf>. Acesso em: 15 jul. 2013.

ALVES, S. L. Regulação, eficiência produtiva e qualidade das operadoras de planos de saúde no Brasil: uma análise das fronteiras efcientes. (2009). IV prêmio SEAE. Brrasília: Secretaria de Acompanhamento Econômico. Disponível em: < http://www.seae.fazenda.gov.br/conheca_seae/premio-seae/iv-premio/profissionais/monografia-1o-lugar-sandro-leal-alves-035p.pdf/>. Acesso em: 15 jul. 2013.

FERRAZ, A.; Bassette, F. 40% dos planos de saúde já oferecem hospitais e laboratórios próprios.Estado de São Paulo, São Paulo, 03 fev. 2014. Disponível em: http://sao-paulo.estadao.com.br/noticias/geral,40-dos-planos-de-saude-ja-oferecem-hospitais-e-laboratorios-proprios-imp-,1125988. Acesso em: 30 jun. 2014.

GADELHA, C. A. G. O complexo industrial da saúde e a necessidade de um enfoque dinâmico na economia da saúde. Ciência & saúde coletiva, Rio de Janeiro, v. 8, n. 2, p. 521-535, 2003. Disponível em: <http://www.scielo.br/pdf/csc/v8n2/a15v08n2.pdf>. Acesso em: 07 nov. 2012.

MISOCZKY, M. C. O isomorfismo normativo e a análise de organizações de saúde. RAE-eletrônica, v. 4, n. 1, 2005. Disponível em: http://www.scielo.br/pdf/raeel/v4n1/v4n1a09. Acesso em: 01 ago. 2014.

RIBEIRO, J. M. et al. (2008). Procedimentos e percepções de profissionais e grupos atuantes em mercados de planos de saúde no Brasil. Ciência & saúde coletiva, Rio de Janeiro, 13 (5): 1477-1487. Disponível em: http://www.scielosp.org/pdf/csc/v13n5/13.pdf. Acesso em: 01 ago. 2014.

SOUZA, M.A.; Salvalaio, D. (2010). Rede própria ou rede credenciada: análise comparativa de custos em uma operadora brasileira de planos de saúde. Rev Panam Salud Publica, 28 (4): 305–310. Disponível em: http://www.scielosp.org/pdf/rpsp/v28n4/10.pdf. Acesso em: 24 jul. 2014.

TEIXEIRA, I. T. (2014). Estratégias de operações em serviços de saúde: estudo de caso em uma empresa do Estado de São Paulo. 2014. 126 f. Dissertação (Mestrado em Engenharia de Produção) – Programa de Pós Graduação em Engenharia de Produção, Universidade Federal de São Carlos, São Carlos.

VIEIRA, C.; Costa, N. R. (2008). Estratégia profissional e mimetismo empresarial: os planos de saúde odontológicos no Brasil. Ciência & saúde coletiva, Rio de Janeiro, 13 (5): 1477-1487. Disponível em: http://www.scielo.br/scielo.php?pid=S1413-81232008000500022&script=sci_arttext. ISSN 1678-4561.

YAMAGUCHI, M. M.; Ruas, M. C. (2013). Eficiência produtiva das operadoras de planos de saúde no Rio Grande do Sul, In: Encontro de Economia da Região Sul – ANPEC SUL, 16, 2013, Curitiba. Anais Eletrônicos. Curitiba: ANPEC SUL. Disponível em: <http://www.anpec.org.br/sul/2013/submissao/files_I/i7-6e4379afb81857b1f641a7a90f66cdf8.pdf>. Acesso em: 15 jul. 2013.

1. Mestre em Engenharia de Produção – Pesquisadora na Universidade Federal de São Carlos – autora – Rua: Padre Duarte, nº 756, Bairro: Centro, Cidade: Araraquara, Estado: São Paulo, CEP: 14800-360 – isabelatteixeira@hotmail.com

2. Doutor em Engenharia de Produção – Professor Doutor no Centro Universitário Herminio Ometto – autor do artigo – andreromano1973@hotmail.com

3. Doutor em Engenharia de Produção – Professor Doutor na Universidade Federal de São Carlos – coautor – msacomano@ufscar.br

4. Doutor em Engenharia de Produção – Professor Doutor na Universidade Federal de São Carlos – coautor – alceu@ufscar.br