HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 07) Año 2016. Pág. 24

Luciana Fighera MARZALL 1; Lucas Almeida dos SANTOS 2; Leoni Pentiado GODOY 3; Rafael Trauer FABRICIO 4.

Recibido: 02/11/15 • Aprobado: 02/12/15

RESUMO: Atualmente a gestão estratégica pode ser vista como um processo contínuo e interativo, o qual foca-se na análise e avaliação do ambiente organizacional, com o objetivo de reduzir os riscos de insucesso em decisões empresariais e variações de cenários. O objetivo deste estudo é a implantação da gestão estratégica por meio das perspectivas do Balanced Scorecard. A metodologia da pesquisa é descritiva e exploratória, caracterizando-se como um estudo de caso de natureza qualitativa. Portanto, como principais resultados tem-se a melhoria dos processos de gestão, o que garante maior estabilidade e redução de riscos no processo decisório da organização em foco. |

ABSTRACT: Currently the strategic management can be seen as a continuous and iterative process, which focuses on the analysis and evaluation of the organizational environment in order to reduce the risks of failure in business decisions and variations scenarios. The aim of this study is the implementation of strategic management through the Balanced Scorecard perspectives. The research methodology is descriptive and exploratory, characterized as a case study of a qualitative nature. Therefore, as main results has been the improvement of management processes, which ensures greater stability and risk reduction in the decision-making process of the organization in focus. |

O mercado mundialmente globalizado através das redes de comunicações e o alto nível de competitividade entre as organizações estão tornando cada vez mais desafiadora a atividade empresarial. Este fato atinge todos os tamanhos de nichos e negócios, obrigando os gestores a reestruturarem seus processos e objetivos, formando estratégias empresariais embasadas em números, possibilitando a mensuração de resultados do plano estratégico.

O processo de globalização, o aumento da competitividade, o amadurecimento das redes empresariais e a ênfase no cliente são elementos que estão quebrando paradigmas quanto às gestões empresariais. Os sistemas tradicionais de gestão estão perdendo espaço para administrações mais flexíveis, ágeis, com geração de conhecimento contínuo e um pensamento sistêmico (Carvalho e Silva, 2004). Segundo Müller (2014), na gestão empresarial atual não é mais suficiente gerenciar a empresa como um objeto específico; é necessário gerenciar o negócio da empresa, considerando fatores, influências, recursos e variáveis externas e internas.

Buscando-se uma melhora no processo da administração estratégica das empresas é possível encontrar ferramentas de apoio à gestão, que têm como principal função auxiliar os gestores na tomada de decisões, diminuindo as margens de erro deste processo. Entre as ferramentas disponíveis para este fim encontra-se o Balanced Scorecard (BSC), o qual dá suporte ao processo de administração estratégica e permite a "tradução" da estratégia organizacional para os diversos níveis da empresa.

Além dos tradicionais indicadores financeiros de desempenho, no BSC são considerados também um conjunto de indicadores não financeiros que visam medir o desempenho da organização em suas atividades críticas conforme sua proposição de valor aos clientes (Kaplan e Norton, 1997). O BSC também permite a identificação não só de oportunidades de melhorias em processos existentes como o reconhecimento da necessidade de desenvolvimento de processos inteiramente novos para o atendimento das demandas de seus clientes (Kaplan e Norton 2004).

A empresa foco deste estudo caracteriza-se como uma indústria atuante no setor metal mecânico, localizada na região central do Rio Grande do Sul. Assim, ciente do complexo panorama de mercado o qual está inserida, devido à falta de diferenciação de seus produtos e baixas margens de lucro, deu início um processo de (re)organização interna e definição de objetivos estratégicos, aliados a indicadores de desempenho, buscando-se a otimização dos resultados da empresa. Diante do exposto, formulou-se o seguinte problema de pesquisa: como implantar a gestão estratégica em uma empresa atuante no ramo metal mecânico?

Em Consonância à problemática exposta, percebeu-se a possibilidade de iniciar o desenvolvimento da gestão estratégica utilizando-se o BSC como ferramenta de apoio, por meio de suas diretrizes e construção do mapa estratégico. Nesta perspectiva, tem-se para o presente estudo, propôs-se o seguinte objetivo: implantar a gestão estratégica em uma empresa de médio porte através da ferramenta Balanced Scorecard.

A presente pesquisa justifica-se, pois, através dos estudos sobre gestão estratégica e sobre o BSC, visualizou-se a possibilidade do emprego desta ferramenta como forma de orientar a definição dos indicadores de desempenho da empresa estudada e melhorar seu desempenho frente à concorrência, buscando minimizar possíveis erros e retrabalhos, da mesma forma que desperdícios de matéria-prima, tempo e demais recursos, tornando o processo produtivo, de um modo geral, mais lucrativo.

O referencial teórico proposto neste estudo serve como um enlace entre teoria e prática, uma vez que, por meio do referencial, torna-se possível a formulação de ideias que garantam, também, a construção dos resultados. Assim, essa seção discute os seguintes tópicos: gestão estratégica, Balanced Scorecard (BSC), mapa estratégico e indicadores de desempenho.

Ao se falar em estratégia, o tempo torna-se um fator crítico para seu entendimento. Kaplan e Orlikowski (2013) afirmam que a estratégia não pode ser entendida como o produto de previsões mais ou menos precisas, sem considerar que as múltiplas interpretações dos gestores sobre preocupações atuais e a reflexão sobre a trajetória histórica da organização sempre irão influenciar essas previsões e os planos futuros.

A estratégia passou a ocupar espaço no mundo empresarial em meados dos anos 60, em resposta à obsolescência dos tradicionais planejamentos de médio e longo prazo e à dificuldade de esses instrumentos se adaptarem a um ambiente turbulento, em constante mutação. A partir da década de 80, o enfoque do planejamento estratégico ganhou amplitude, profundidade e complexidade, dando origem à administração estratégica (Ferreira, 2002).

A estratégia envolve a decisão de onde e como devem ser aplicados os recursos, de forma a atingir os objetivos definidos (Bilhim, 2006). Em outras palavras, é toda decisão que poderá ou não se consumar, que visa reduzir num quadro de planejamento o desvio entre prolongamento de tendências feito em relação ao horizonte de planejamento escolhido, e a situação que consideramos desejável (Pires, 2005).

Na perspectiva de Slack e Lewis (2009), decisões estratégicas são aquelas que estabelecem objetivos globais quem direcionam uma empresa para o seu objetivo global, planejam o caminho que alcançará esses objetivos, dão ênfase aos objetivos de longo prazo em vez de os de custo prazo, lidam com o quadro total e não com as atividades individuais.

Com isso, por meio de uma gestão estratégica, uma organização estabelece uma forma organizada e ativa, para que dentro de um ambiente em constante mutação, possa vir a ter resultados para a sua manutenção/crescimento e orientar de uma forma clara e precisa todos os agentes intervenientes e na execução dos objetivos traçados (Ramos, 2004).

Neste sentido, Mintzberg et al., (2006) conceituam a gestão estratégica como um processo cíclico que envolve as etapas de planejamento, implementação, revisão e retroalimentação, garantindo, desta forma, que o planejado seja executado e seus resultados sejam monitorados. A implantação (adoção) e a implementação (prática) de muitas estratégias empresariais não ocorrem de forma fácil, o que, pode implicar totalmente a própria estratégia determinada, mesmo que esta seja em si mesma excelente.

Em outras palavras, a gestão estratégica de uma empresa é um processo complexo. Muitas vezes confundida com a estratégia em si ou com o planejamento estratégico formal, ela é mais abrangente, pois envolve a estratégia no dia a dia da organização, para a qual o planejamento estratégico formal provavelmente será apenas um ponto de partida ou referencial, diante de uma realidade de mercado em geral turbulenta, que exigirá rápidas adaptações (Weber e Klein, 2013).

Nesta perspectiva, várias abordagens foram propostas ao longo do tempo acerca das estratégias organizacionais. Tais abordagens ficaram conhecidas como modelos de avaliação de desempenho, que são ferramentas que se propõem a traduzir a estratégia na prática (Yokomizo, 2009; Kline e Sulsky, 2009). A evolução desses modelos mostra que a estratégia de uma empresa não pode se ajustar apenas nas dimensões financeiras e, por conseguinte, outras devem ser analisadas.

Com isso, a gestão estratégica torna a empresa mais competitiva, principalmente quando permite que a mesma flexione seus processos, comparando-os com seus concorrentes e aumentando seus ganhos de eficiência e eficácia organizacional.

O BSC é uma ferramenta de gestão, que busca o alinhamento das ações do dia a dia com as estratégias definidas pela organização (Yuksel e Dagdeviren, 2010). Ele permite a expressão da visão e estratégias de uma empresa em termos de indicadores de desempenho e assim, garante o estabelecimento do quadro necessário para a estratégica medição e sistema de gestão. Enquanto subjacente a esta tradicional os indicadores financeiros são importantes. O BSC sugere que apenas medidas financeiras revelam-se insuficiente para explicar o negócio desempenho quando eles contêm apenas as informações relacionadas com os incidentes que ocorreram no passado.

Em outra perspectiva, o BSC alinha a avaliação de desempenho de uma organização com a estratégia de negócios, comportamento desejável dos funcionários e operações diárias, contribuindo com a Gestão organizacional como um todo, Lin et al., (2014). O BSC fornece insights sobre o desempenho de uma organização por meio da integração de medidas financeiras (Kim e Davidson, 2006) com outros indicadores-chave, ou seja: de desempenho de perspectivas de clientes; processos internos da empresa; o crescimento organizacional; aprendizagem e inovação que permite às organizações para acompanhar os resultados financeiros e operacionais de curto prazo, enquanto monitorando o progresso para o crescimento futuro, desenvolvimento e sucesso.

Em outras palavras, BSC ajuda a uma empresa, não só para medir o seu desempenho, mas também para determinar as estratégias necessárias para alcançar as metas de longo prazo. Ele é uma ferramenta valiosa que permite que os funcionários a compreender a situação da empresa (Mukherjee, 2006) e fornece um quadro teórico útil para o desenvolvimento contínuo e aperfeiçoamento de sua Gestão Organizacional.

Estudos recentes apontam a utilização do BSC em conjunto com outras ferramentas de mensuração, onde Tseng (2010) propôs uma abordagem híbrida para a estrutura hierárquica aberta. Tal abordagem denominada de ANP trata os aspectos de interdependência e julgamento de tomada de decisão. Jassbi, Mohamadnejad e Nasrollahzadeh (2011), aproximaram o BSC usando mapeamento da estratégia, que é o processo para fazer visualmente relações de causa e efeito entre todos os possíveis objetivos estratégicos. O mapa estratégico pode ser um apoio para a tomada de decisão dentro de um sistema de Gestão Organizacional. Para Wu (2012), o autor também propôs o método para determinar as relações causais entre fatores de decisão, sendo possível estabelecer as estratégias com o desempenho organizacional na rede bancária.

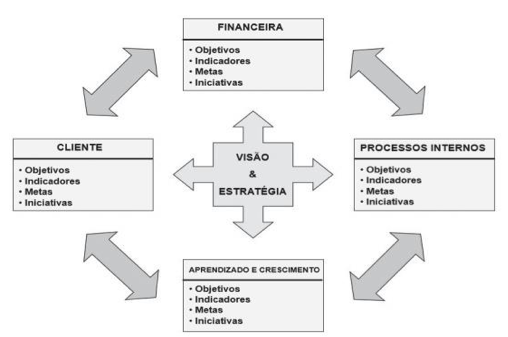

Conforme Kaplan e Norton (1997), para traduzir a visão e a estratégia em objetivos e medidas, o BSC é estruturado em quatro diferentes perspectivas, conforme Figura 1.

Figura 1: Estrutura do BSC

Fonte: Adaptado de Kaplan e Norton (1997)

Portanto, tem-se que o enfoque principal do BSC é traduzir a missão e estratégia das organizações em conjunto abrangente de medidas de desempenho que sirva de base para um sistema de medição e gestão estratégica. Além de corroborar com a Gestão Organizacional presente nas empresas.

O BSC é uma ferramenta onde é possível visualizar as estratégias e metas por meio de um mapa coerente com os objetivos e metas de desempenho da empresa, organizado em diferentes perspectivas citadas anteriormente (Coutinho e Kallas, 2005). Dessa forma, o mapa estratégico (Symnetics, 2003; Costa, 2008) deve ser elaborado para descrever de forma clara a estratégia por meio dos objetivos relacionados entre si e distribuídos nas quatro perspectivas, em uma reação de causa e efeito. Cada objetivo terá de um a dois indicadores vinculados, com suas respectivas metas e planos pertinentes.

O mapa estratégico representa a interligação (Boligon, 2009), dos seguintes fatores: perspectivas organizacionais, objetivos estratégicos, metas da organização, ações e os indicadores ou medidas de desempenho. Ademais, neste modelo, é possível visualizar o BSC e entender como a estratégia deve ser trabalhada, para alcançar sucesso na sua implementação.

Diante desta perspectiva, Kaplan e Norton (2004) desenvolveram o mapa estratégico para descrever, mensurar os ativos tangíveis e intangíveis, bem como para compreender e refletir sobre a estratégia organizacional. O desenho do mapa estratégico colabora para uma melhor compreensão da estratégia, impulsiona a consciência estratégica e auxilia na gestão organizacional.

A inter-relação que o mapa estratégico apresenta se dá a partir das quatro perspectivas do BSC, sendo uma evolução deste modelo que chama a atenção para os detalhes que ilustram a dinâmica temporal da estratégia (Kaplan e Norton, 2004).

Em síntese, o mapa estratégico é um painel de controle que permite visualizar os diferentes itens do BSC em uma organização (Diniz, 2011), dispostos em uma cadeia de interdependência que vincula os objetivos estratégicos com os indicadores, esses com as metas, estando ainda, essas últimas vinculadas com as ações. Tais interligações permitem que as organizações, não só mensurem seu desempenho, mas auxiliam na eficácia de sua Gestão Organizacional.

Os indicadores de desempenho (Zanin, 2014) são ferramentas básicas para o gerenciamento do sistema organizacional e as informações que esses indicadores fornecem são fundamentais para o processo de tomada de decisão. O indicador em si, é definido como um valor quantitativo realizado ao longo do tempo (uma função estatística, por exemplo) que permite adquirir informações sobre atributos, características e resultados de um serviço, produto, sistema ou processo em específico. Em resumo, segundo os pesquisadores do Portal da Administração (2014), eles são uma linguagem matemática que servem de parâmetros de referências para medir a eficiência, eficácia e a efetividade dos processos organizacionais.

Assim, uma vez decidido o que medir, passa-se a definir quais instrumentos de medida podem dar conta do que se deseja mensurar, pois estes instrumentos apresentam uma variedade de características que impactam em sua eficiência (Rozados, 2004). O autor ainda destaca que é importante que se conheçam algumas características ou atributos dos indicadores, uma vez que um efetivo instrumento de medição deve possuir um grau aceitável de eficiência em alguns deles, se não em todos.

De acordo com Bellen (2005), a função dos indicadores é de agregar e quantificar informações de modo que sua importância fique mais aparente, uma vez que os indicadores simplificam informações e conhecimentos sobre fenômenos que são complexos, para com isso aperfeiçoar os processos de comunicação interna ou externa à empresa. O autor ainda destaca que os indicadores de desempenho são ferramentas com função comparativa, que fornecem informações referentes ao grau de sucesso na realização das metas formuladas pela organização.

Cardoso (2005) destaca que os indicadores de medição trabalham com a identificação de elementos financeiros ou não financeiros que são relevantes para o sucesso da empresa. Esse entendimento é ratificado pelos autores Jamil e Mohamed (2011), os quais evidenciam que as metodologias tradicionais de mensuração de desempenho organizacional - concentradas exclusivamente na dimensão financeira – estão tendo suas limitações superadas a partir da utilização de medidas multidimensionais, que também passam a considerar a inclusão de indicadores não financeiros para a avaliação mais completa das organizações.

No que tange o processo decisório, Quelopana (2003), aponta que algumas decisões exigem análises detalhadas e que se a decisão é tão importante quanto complexa, vale a pena analisá-la formalmente. Com isso, o uso de indicadores que retratem a realidade da empresa e mensurem o seu desempenho, derivam ao encontro da elaboração de alternativas, e acompanhamento dos resultados, garantindo assim racionalidade e logicidade no processo de tomada de decisão.

Este tópico trata-se dos elementos metodológicos fundamentais, como técnicas aplicadas, modelos, fatos, abordagens e procedimentos empregados para o alcance dos objetivos deste trabalho. A importância metodológica de um trabalho pode ser justificada pela necessidade de embasamento científico adequado, pela busca da melhor abordagem para endereçar as questões da pesquisa (Fleury, 2012).

O presente estudo foi realizado em uma indústria, instalada na região central do Estado do Rio Grande do Sul, do ramo de metalurgia e tem como objetivo a implantação da gestão estratégica por meio da ferramenta Balanced Scorecard. A organização em questão atende mercados específicos na demanda de aplicações de corte a laser, gravação a laser e usinagem e dobra CNC em chapas metálicas.

Quanto aos procedimentos este trabalho delineia-se como um estudo de caso, pois se realiza um profundo e exaustivo estudo do processo, produzindo assim um amplo e detalhado conhecimento, com o objetivo de perceber "como" e "por que" funcionam as "coisas". É um estudo empírico que busca compreender o fenômeno atual dentro do seu contexto de realidade (Yin, 2010).

No que tange à abordagem da pesquisa, trata-se de uma pesquisa qualitativa, pois o artigo leva em consideração os dados provenientes das perspectivas dos trabalhadores envolvidos no processo de desenvolvimento do produto estudado, trazendo as impressões pessoais dos indivíduos envolvidos na pesquisa (Cauchick Miguel et al., 2012). A técnica utilizada é a pesquisa bibliográfica, para dar suporte em relação à escolha do problema da pesquisa, aos objetivos determinados, além de fundamentar a justificava estudo, através de materiais publicados em livros, revistas, jornais, e redes eletrônicas (Gil, 2010).

A coleta dos dados se deu através de entrevistas não estruturadas com os dirigentes da organização, observação e descrição dos processos produtivos, bem como consultas em materiais e documentos cedidos pela empresa. Os dados foram coletados por meio da aplicação de um questionário, utilizado para recolher informações a fim de proporcionar maior familiaridade e conhecimento do processo produtivo da empresa.

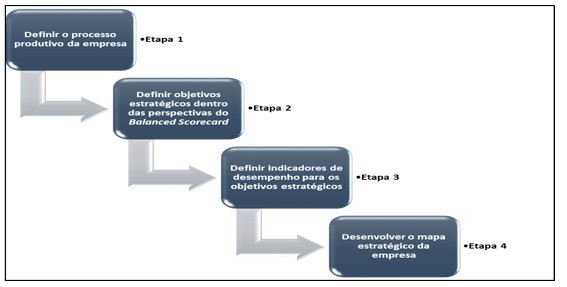

Assim, foram estabelecidas etapas para a realização da pesquisa, com o intuito de atender o objetivo definido acerca da gestão estratégica com a utilização do BSC, conforme Figura 2.

Figura 2 – Etapas da Pesquisa

Fonte: Elaborado pelos autores

A pesquisa foi dividida em quatro etapas principais, conforme exposto na Figura 1, as quais possibilitaram aos pesquisadores organizar o desenvolvimento do estudo, bem como o cumprimento do objetivo proposto.

Nesta seção apresentam-se os resultados obtidos ao longo do estudo, os quais serão apontados de acordo com os objetivos incialmente definidos para a pesquisa. Sendo assim, será evidenciado o processo produtivo da empresa, a definição dos objetivos estratégicos, definição dos indicadores de desempenho e a elaboração do mapa estratégico.

A Empresa participante deste estudo pertence ao setor metal mecânico, atuando na produção de antenas para telecomunicações e sistemas de defesa. A estrutura organizacional da empresa encontra-se dividida da seguinte forma: recursos humanos, financeiro, vendas, faturamento, compras, engenharia e produção, sendo este último o carro chefe da organização.

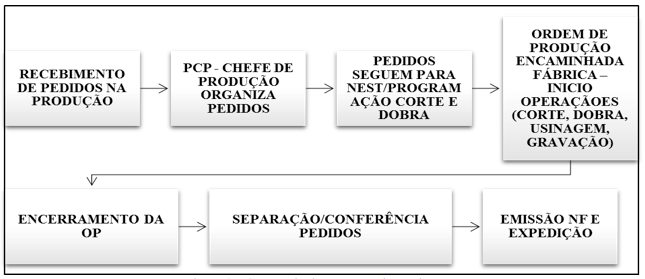

Neste sentido, optou-se pela descrição e análise das características relativas ao setor de produção, uma vez que o mesmo é o ponto crítico para o crescimento organizacional e contempla os principais processos produtivos da organização na execução de suas atividades. Especificamente foram descritos os processos de recebimento dos pedidos, programação de corte (NEST), corte laser, conformação (dobra) e expedição, conforme os sete passos descritos no Quadro 1:

Quadro 1: Descrição dos processos de produção

PROCESSOS |

DESCRIÇÃO |

1 |

Os pedidos são recebidos pelo vendedor, os quais já trazem as especificações das peças definidas pelos clientes (desenhos, medidas, materiais a serem usados, espessura das chapas, etc.). A partir dos pedidos as Ordens de Produção (OP) são geradas contendo as informações recebidas dos clientes e os trabalhos a executar;

|

2 |

Uma vez geradas as OP elas são enviadas ao chefe de produção, quando então são lançadas em uma planilha para controle das OP que estão em andamento na fábrica bem com daquelas já encerradas;

|

3 |

Nesta etapa do processo as OP são encaminhadas pelo chefe de produção para os responsáveis pela programação da máquina de corte laser. Aqui são verificadas as especificações do pedido (espessura e tipo de material a ser trabalhado, dimensões e quantidade de peças a serem cortadas), sendo que pedidos de diferentes clientes são agrupados a fim de melhor aproveitamento das chapas (mínimo de retalhos possíveis) bem como da utilização da máquina envolvida. Além da programação do corte laser, também é feita aqui a programação de alguns trabalhos de dobra;

|

4 |

Concluída a programação da máquina de corte, o trabalho é enviado para a mesma a fim de que se inicie o processamento das OP. Nesse ponto a máquina é configurada de acordo com o tipo e espessura de material a ser utilizado (aço carbono, aço inoxidável ou alumínio) sendo abastecida com a respectiva chapa (material e espessura) a ser cortada conforme constante na(s) OP, sendo iniciada a operação de corte.

|

5 |

Depois de concluído o corte, as peças resultantes são separadas conforme sua semelhança em relação a seus desenhos e caso necessitem de mais algum trabalho seguem para as operações seguintes de acordo com o estabelecido na OP (o responsável pela continuidade do processo e encaminhamento das peças juntamente com a respectiva OP para as estações seguintes é o operador da máquina em questão), caso contrário são levadas para a área onde serão então conferidas (quantitativamente e qualitativamente) e separadas conforme os clientes a que se destinam (essa identificação é feita comparando-se as peças existentes com os desenhos constantes nas OP).

|

6 |

Após a execução de todos os trabalhos exigidos pela OP (essa verificação pode ser feita por qualquer um dos envolvidos no processo produtivo, uma vez que a OP traz todos os trabalhos pelos quais as peças devem passar), as peças são então encaminhadas para a área onde serão separadas e conferidas (quantidades e qualidade) conforme os pedidos.

|

7 |

Uma vez finalizado o processo produtivo, a OP é encerrada e encaminhada aos responsáveis pela emissão da NF e envio aos respectivos destinatários dos pedidos.

|

Fonte: Dados da pesquisa

De forma geral, como forma facilitar o entendimento dos processos descritos no Quadro 1, elaborou-se um esquema sequencial da operação de produção, conforme Figura 3.

Figura 3 – Sequencia do Processo de Produção

Fonte: Elaborado pelos autores

A definição do processo produtivo facilitou a compreensão da sistemática de trabalho da empresa, permitindo um maior acompanhamento a partir de um processo de gerenciamento, que na concepção dos autores Conh e Khurana (2003), Costa (2008), Fernandes e Berton (2005) os mesmos apontam que este se refere a um processo mais amplo do que apenas acompanhar se as metas estão sendo atingidas ou não, mas sim auxiliar na interligação e integração das estratégias individuais, fazendo com que o todo represente mais do que a soma das partes. Em síntese, esse processo de gerenciar auxilia a definição dos objetivos estratégicos para implementação do BSC.

A descrição dos processos permitiu uma visão macro da organização, como a mesma está estruturada e a sequência de procedimentos adotados. Outro fator relevante nesta esquematização é quanto à percepção de falhas, pois ao detalhar as atividades, torna-se possível a visualização de erros e nos processos e a oportunidade de ajustes.

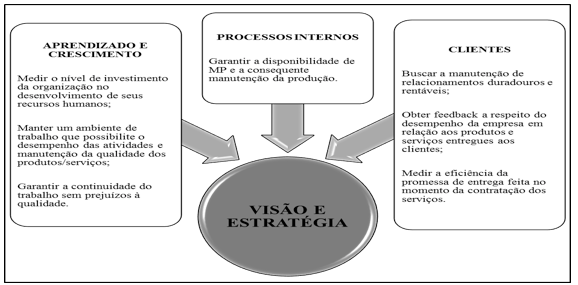

Para a elaboração dos objetivos estratégicos foi apresentada a descrição do processo produtivo aos gestores, visando à obtenção de informações sobre as perspectivas de posicionamento e estratégias já definidas pela organização. A seguir evidenciam-se os objetivos estratégicos propostos no desenvolvimento do estudo, conforme Figura 4:

Figura 4 – Definição dos objetivos estratégicos

Fonte: Elaborado pelos autores

A proposição dos objetivos estratégicos elucidado na Figura 3 foram elaborados em conjunto com os gestores da empresa, servindo para impulsionar e garantir melhores resultados que a organização necessita. Neste sentido, tais objetivos foram baseados na realidade organizacional, de forma que apontassem novos desafios para os envolvidos, possuindo coerência e integração com toda estrutura da empresa.

Ademais, os objetivos estratégicos contemplaram as dimensões definidas pelos gestores, bem como foram embasados por meio da literatura, dando-lhes maior consistência. Após a definição dos objetivos prosseguiu-se o estudo com a definição dos indicadores de desempenho, que foram formulados com base na visão estratégica apresentada no Quadro 2, com o intuito de mensurar o resultado das ações estratégicas implementadas pela empresa.

Os indicadores de desempenho foram desenvolvidos aliando as estratégias definidas no estudo e subdivididos em três áreas específicas: cliente, processos internos e aprendizado e crescimento. Neste sentido, os indicadores e sua descrição foram estruturados conforme Quadro 2.

Quadro 2: Definição dos Indicadores de Desempenho

INDICADOR |

DESCRIÇÃO |

FREQUENCIA |

LOCAL |

Aumento do faturamento |

Indica a evolução do faturamento mensal em relação ao mesmo período do ano anterior. |

Mensal |

Financeiro |

Gastos gerais X faturamento |

Evidencia o percentual do faturamento mensal destinado a cobertura dos gastos gerais da organização. |

Mensal |

Financeiro |

Lucratividade |

Mede a eficiência operacional da organização, indicando o ganho gerado a partir de suas operações. |

Mensal |

Financeiro |

Retenção de clientes |

Controla, em níveis absolutos ou relativos, a intensidade com que a organização retém ou mantém relacionamentos contínuos com seus clientes. |

Mensal |

Marketing/Vendas |

Satisfação dos clientes |

Mede o nível de satisfação dos clientes de acordo com critérios de desempenho dentro da proposta de valor. |

Mensal |

Marketing/Vendas |

Acuracidade do inventário |

Mede a diferença entre o estoque físico e a informação contábil dos estoques. |

Semestral |

Produção |

Aproveitamento de MP |

Indica o nível de aproveitamento das chapas nas operações de corte laser. |

Mensal |

Produção |

Eficiência do Nest |

Indica o nível de confiabilidade da estimativa de tempo de corte dada pelo Nest. |

Mensal |

Produção |

Pontualidade na entrega |

Avalia a capacidade da organização de cumprir os prazos previamente acordados. |

Mensal |

Produção |

Refugo de produção |

Mensura as perdas ao longo do processo produtivo a partir da relação entre a sucata gerada e matéria prima utilizada durante o período considerado. |

Mensal |

Produção |

Capacitação dos funcionários |

Mensura o nº de horas de treinamento realizadas por funcionário. |

Trimestral |

RH |

Rotatividade |

Relação entre admissões e desligamentos em um determinado período. |

Mensal |

RH |

Satisfação dos funcionários |

Mede a satisfação dos funcionários em relação ao ambiente e condições de trabalho. |

Trimestral |

RH |

Fonte: Elaborado pelos autores

O Quadro 2 demonstra como foi a elaboração da matriz de indicadores, e os dados necessários para a obtenção das informações sobre o desempenho da empresa frente aos seus objetivos estratégicos. Ficou clara a necessidade de buscar alternativas para conseguir um melhor alinhamento estratégico, uma vez que algumas responsabilidades para determinadas tarefas não estão definidas, bem n a dificuldade em obter certas informações por meio de relatórios. Vale destacar que, mesmo sendo uma proposta de implantação da ferramenta estratégica, a empresa já demonstra interesse em tornar este processo contínuo em sua gestão.

Com isso, além da definição dos indicadores de desempenho proposto no Quadro 2, percebeu-se a necessidade de explanar a indicação de cada um quanto ao por que da sua utilização, podendo assim, auxiliar os gestores na interpretação, aplicabilidade e onde podem ser mensurados, conforme Quadro 3.

Quadro 3 – Interpretação dos Indicadores

SETOR |

INDICADOR |

FUNÇÃO |

ONDE MENSURAR |

Financeiro |

Aumento do faturamento |

Monitorar a variação das vendas realizadas em relação ao ano anterior para planejamento da ampliação da operação. |

Através do relatório gerado a partir do software de gestão financeira Appelfinance. |

Gastos gerais X faturamento |

Medir a variação da margem de contribuição da operação mês a mês. Demonstrará a eficiência da operação em relação aos gastos administrativos e produtividade. |

Através do relatório gerado a partir do software de gestão financeira Appelfinance. |

|

Lucratividade |

Mensurar a variação da lucratividade da operação, demonstrando sua eficiência em relação aos fatores que impactam no seu resultado – custo dos materiais vendidos, custos fixos e depreciação. |

Através do relatório gerado a partir do software de gestão financeira Appelfinance. |

|

Produção |

Pontualidade na entrega |

Medir a eficiência da promessa de entrega feita no momento da contratação dos serviços. |

A partir das planilhas de controle das ordens de produção mantidas pelo chefe de produção. |

Aproveitamento de MP |

Maximizar a área usada de chapas brutas para transformá-las em peças. |

Através das programações dos trabalhos de corte geradas pelos softwares Trutops e SigmaNest. |

|

Refugo de produção |

Monitorar a eficiência do aproveitamento de matéria-prima, minimização de erros de produção, desperdícios e retornos de garantia. |

Através das programações dos trabalhos de corte geradas pelos softwares Trutops e SigmaNest e o registro de sucatas vendidas. |

|

Acuracidade do inventário |

Garantir a disponibilidade de MP e a consequente manutenção da produção. |

Através dos registros contábeis do estoque e contagem física do mesmo. |

|

Eficiência do Nest |

Visa monitorar a eficiência da expectativa de tempo de corte dada pelo Nest versus o tempo real gasto na produção. |

Através das programações dos trabalhos de corte geradas pelos softwares Trutops e SigmaNest e o tempo real de operação. |

|

Marketing/Vendas |

Satisfação dos clientes |

Obter feedback a respeito do desempenho da empresa em relação aos produtos e serviços entregues aos clientes. |

Através da realização de pesquisas de satisfação junto aos clientes da organização. |

Retenção de clientes |

Buscar a manutenção de relacionamentos duradouros e rentáveis. |

A partir dos registros de vendas/clientes mantidos pelo departamento de vendas. |

|

Recursos Humanos |

Capacitação dos funcionários |

Medir o nível de investimento da organização no desenvolvimento de seus recursos humanos. |

A partir dos registros funcionais mantidos pelo setor de RH da organização. |

Satisfação dos funcionários |

Manter um ambiente de trabalho que possibilite o desempenho das atividades e manutenção da qualidade dos produtos/serviços. |

Através da aplicação de questionário de satisfação dos funcionários. |

|

Rotatividade |

Garantir a continuidade do trabalho sem prejuízos à qualidade. |

A partir dos registros funcionais mantidos pelo setor de RH da organização. |

Fonte: Elaborado pelos autores

No Quadro 3, descreveu-se os indicadores de desempenho de maneira concisa, para que os gestores possam ter um embasamento quanto a sua aplicabilidade, uma vez que, a criação dos mesmos deu-se, principalmente, sobre a realidade vivenciada pelos pesquisadores dentro da organização, levando em consideração, também, o ambiente em que a mesma encontra-se inserida.

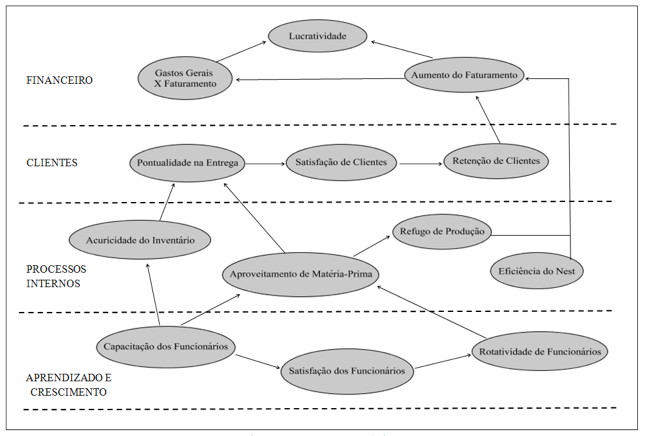

O mapa estratégico tem por objetivo facilitar a visualização da estratégia da organização, além de apresentar as relações de causa e efeito entre os indicadores de desempenho adotados. Neste sentido, Costa (2008) considera que o mapa mostra o caminho que será percorrido para cumprir a estratégia da empresa e que para tanto, deve explicitar as hipóteses que os gestores levantaram sobre os relacionamentos de causa e efeito entre as ações e a estratégia. Levando em consideração tais características e com base nos objetivos e indicadores de desempenho definidos ao longo do estudo, foi elaborado o mapa estratégico para os indicadores da empresa em questão conforme apresentado na Figura 5.

Figura 5 - Mapa Estratégico

Fonte: Elaborado pelos autores

Neste contexto, o mapa estratégico é o resultado geral das definições estratégicas da empresa, apresentado de acordo com as perspectivas delineadas por Kaplan e Norton (processos internos, clientes, financeira e aprendizado e crescimento) advindas do BSC. O mapa desenvolvido na Figura 5 funciona como um painel, no qual a organização poderá vincular seus objetivos estratégicos com os indicadores desenvolvidos. O monitoramento deste painel, dentro de cada premissa, possibilitará a empresa transformar suas estratégias em resultados, garantindo assim uma maior eficácia organizacional.

Outro fator observado no desenvolvimento do mapa, juntamente com os gestores, é que o mesmo permite uma integração entre todas as áreas da empresa e que cada perspectiva pode impactar positivamente nas demais. Além disso, por meio do mesmo, há um desenvolvimento de uma cultura voltada para a gestão estratégica, possibilitando a organização galgar novos mercados, clientes e novas perspectivas de crescimento interno, melhorando seus processos e obtendo o retorno desejado.

A administração estratégica dos negócios, por meio de seus princípios e métodos de análise do ambiente, seja ele externo ou interno à organização, permite a identificação não só das potencialidades, mas também das ameaças ao desenvolvimento do negócio, proporcionando, dessa forma, maior capacidade de responder rapidamente às demandas emergentes do mercado. Para tanto, tal forma de gestão é composta por ferramentas, a exemplo do BSC, que auxilia na busca de alinhamento entre as estratégicas traçadas a partir de uma análise preliminar do ambiente onde está inserida a organização, os objetivos definidos em função de tais estratégias e a tomada de ação com vistas à consecução destes objetivos.

Neste sentido, este estudo teve como objetivo a implantação de uma ferramenta de gestão estratégica em uma empresa do setor metal mecânico, tendo como foco o setor de produção da mesma, porém com interligação com as demais áreas. Assim, a implantação do BSC consistiu na disponibilização da referida ferramenta de gestão para a organização, onde os indicadores foram propostos, bem como seus objetivos organizados em conformidade com as perspectivas do BSC. Quanto aos indicadores, os mesmos foram estabelecidos pela organização em conjunto com os pesquisadores baseando-se em três perspectivas: clientes, processos internos e aprendizado e crescimento.

A partir do exposto, foi possível fazer a descrição do processo produtivo da empresa, que por meio da elaboração de um formulário permitiu a obtenção do maior número possível de informações a respeito do modo como se desenvolvem as atividades. Como resultado desse levantamento, tem-se a integração de algumas áreas e a criação de indicadores que permitem a mensuração dos gargalos mais urgentes a serem resolvidos.

Outro fator percebido foi quanto à definição dos objetivos estratégicos, que a partir das perspectivas do BSC definiram-se os indicadores de desempenho. Tais indicadores foram elaborados a partir da investigação das atividades organizacionais e com a interação entre os gestores, no qual foram expostos os principais pontos a serem estudados, os quais envolviam questões relacionadas ao processo produtivo da empresa – principalmente desperdício de matéria-prima, erros de produção e expedição de materiais acabados. Em virtude disso, o foco do estudo voltou-se para a área produtiva da organização.

Como implicação gerencial, destaca-se a criação do mapa estratégico da empresa, permitindo uma representação visual dos objetivos e colocando a administração a par das melhorias a serem implementadas, que apoiado por uma gestão estratégica, evidenciam as relações de causa e efeito entre os indicadores propostos.

Conclui-se também, que quanto ao processo de operacionalização do BSC, há uma necessidade de envolvimento de todos os colaboradores, pois como o mesmo possibilita a interação entre todos os níveis organizacionais, a sua operacionalização mobiliza pessoas e estruturas, uma vez que, por mais que as ações estejam voltadas para o interno da empresa, as mudanças do ambiente externo necessitam também serem acompanhadas.

No que se refere às limitações do estudo, tem-se a dificuldade, em alguns momentos, de maior contato com os gestores da empresa, o que ocorreu principalmente em função de compromissos profissionais dos mesmos. Ademais, outro fator percebido, foi certa resistência quanto à utilização do BSC, por parte de alguns colaboradores, dificultando a disseminação de uma cultura voltada para ações estratégicas e implementação dos indicadores para a mensuração e avaliação do desempenho organizacional.

Como sugestão para trabalhos futuros, recomenda-se a criação e validação de um painel de desempenho que permita criar indicadores e métricas e que seja validado por meio da técnica Delphi, podendo ser utilizado, não apenas dentro da organização em foco, mas sim no ramo de atuação.

Bellen, H.M.V. (2005). Indicadores de sustentabilidade: uma análise comparativa. Rio de Janeiro: FGV.

Bilhim, J. (1996). Teoria Organizacional: Estruturas e Pessoas. 2ª ed. Lisboa: Instituto Superior de Ciências Sociais e Políticas, Artes Gráficas.

Boligon, J.A.R. (2009). Balanced Scorecard como sistemática de gestão em busca da melhoria continua da qualidade organizacional. Dissertação (Mestrado em Engenharia de Produção), Universidade Federal de Santa Maria, UFSM.

Cardoso, A.F. (2005). Análise de indicadores de desempenho organizacional nas pequenas empresas de confecção de camisetas em malha de Brusque/SC. Dissertação (Mestrado em Ciências Contábeis) - Programa de Pós Graduação em Ciências Contábeis, Universidade Regional de Blumenau, 176 p.

Carvalho, M.A.; Silva, C. (2004). Economia Internacional. São Paulo: Saraiva.

Cauchick Miguel, P.A. (Coord.); Fleury, A.; Mello, C.E.P.; Nakano, D. N.; Turrioni, J. B.; Ho, L.L.; Morabito, R.; Martins, R.A.; Pureza, V. (2012). Metodologia de pesquisa em engenharia de produção e gestão de operações. Rio de Janeiro: Elsevier.

Conh, J.; Khurana, R. (2003). Strategy maps for succession planning of the CEO. In: Balanced Scorecard: reflections, ideas and experiences for organization-oriented strategies, Boston Haward Bunisses School Publishing.

Costa, A.P.P. (2008). Balanced Scorecard: conceitos e guia de implementação. 3ª ed. São Paulo: Atlas.

Coutinho, A. R.; Kallas, D. (2005). Gestão estratégica. São Paulo: Campus.

Diniz, J.L.P. (2011). A Integração do Modelo Kano com o Balanced ScoreCard com Ênfase na Satisfação dos Clientes Internos e Externos. Dissertação (Mestrado em Engenharia de Produção) Programa de Pós Graduação em Engenharia de Produção, UFSM.

Fernandes, B.H.R.; Berton, L.H. (2005); Administração estratégica: da competência empreendedora à avaliação de desempenho. São Paulo: Saraiva.

Ferreira, A.A. et al. (2002). Gestão empresarial: de Taylor aos nossos dias. Evolução e tendências da moderna administração de empresas. São Paulo: Pioneira Thompson Learning.

Fleury, A.C.C. (2012). Metodologia de pesquisa em engenharia de produção e gestão de operações. Rio de Janeiro: Elsevier.

Gil, A.C. (2010). Como elaborar projetos de pesquisa. 4ª ed., São Paulo: Atlas.

Jamil, C.Z.M.; Mohamed, R. (2011). Performance measurement system (PMS) in small medium enterprises (SMEs): a practical modified framework. World Journal of Social Sciences, v. 1, n. 3, p. 200-212.

Jassbi, J. F.; Mohamadnejad, H.; Nasrollahzadeh, A. (2011). Fuzzy Dematel framework for modeling cause and effect relationships of strategy map. Expert Syst. Appl, v. 38, n. 5, p. 5967–5973.

Kaplan, R.S.; Norton, D.P. (1997). A estratégia em ação: Balanced Scorecard. Rio de Janeiro: Elsevier.

Kaplan, R. S.; Norton, D. P. (2004). Mapas estratégicos – Balanced Scorecard: convertendo ativos intangíveis em resultados tangíveis. Rio de Janeiro: Elsevier.

Kaplan, S.; Orlikowski, W. (2013). Temporal Work in Strategy Making. Organization Science, v. 24, n. 4, 965-995.

Kim, C.S.; Davidson, L.F. (2006) The effects of IT expenditures on bank's business performance: using a balanced scorecard approach. Manage. Finance, v. 30, n. 6, p. 28-45.

Kline, T.J.B.; Sulsky, L.M. (2009). Measurement and Assessment Issues in Performance Appraisal. Canadian Psycology, v. 50, n. 3, p. 161-171.

Lin, Y.H.; Chen, C.C.; Tsai, C.F. M.; Tseng, M.L. (2014). Balanced scorecard performance evaluation in a closed-loop hierarchical model under uncertainty. Applied Soft Computing, v. 24, p. 1022-1032.

Mintzberg, H.; Lampel, J.; Quinn, J.; Ghoshal, S. (2006). O processo da estratégia: Conceitos, contextos e casos selecionados. Porto Alegre: Bookman.

Mukherjee, S. (2016). Ghosh Measurement of corporate performance through balanced scorecard: an over view Vidyasagar. Univ. J. Commerce, v. 11, p. 60-70.

Müller, J.C. (2014). Planejamento estratégico, indicadores e processos: uma integração necessária. São Paulo: Atlas.

Pires, A.K. et al. (2005). Gestão por competências em organizações de governo. Brasília, DF: ENAP.

Portal Administradores. (2014). Indicadores de desempenho e sua importância para a gestão. Disponível em: <http://www.administradores.com.br/>. Acesso em:18 Out 2015.

Quelopana, E.M. (2013). Conhecimento e decisão. Um estudo sobre a relação entre o conhecimento e a qualidade de decisão. Dissertação (Mestrado em Administração), Faculdade de Economia Administração e Contabilidade, Universidade de São Paulo – USP, São Paulo.

Ramos, A.F. (2004). Gestão estratégica de uma organização sem fins lucrativos. Estudo de caso: movimento de apoio de pais e amigos ao diminuído intelectual da Prova de Varzim. Dissertação de mestrado. Faculdade de Desporto da Universidade do Porto – FADEUP.

Rozados, H.B.F. (2004). Indicadores como ferramenta para gestão de serviços de informação tecnológica. Tese (Doutorado em Ciência da Informação), Universidade Federal do Rio Grande do Sul, UFRGS.

Slack, N.; Lewis, M. (2009). Estratégia de operações. 2ª. ed. Porto Alegre: Bookman.

Symnetics, B.T. (2003). Business Transformation. O que é Balanced Scorecard: Balanced Scorecard Collaborative e Symnetics. Disponível em < http://www.standardconsultoria.com/f/files/946ec3e3650d925792aab1d8cdc85e8a819148948.pdf>. Acesso em 18 Out 2015.

Tseng, M.L. (2010). Implementation and performance evaluation using fuzzy network balanced scorecard. Comput. Educ., v. 55, n. 1, p. 188-201.

Weber, M..; Klein, A.Z. (2013). Gestão Estratégica em Empresas de Tecnologia da Informação: Um Estudo de Caso. Revista Ibero-Americana de Estratégia - RIAE, São Paulo, v. 12, n. 3, p. 37-65.

Wu, H.Y. (2012). Constructing a strategy map for banking institutions with key performance indicators of the balanced scorecard. Eval. Prog. Plan., v. 35, n. 3, p. 303-320.

YIN, R.K. (2010). Estudo de caso: planejamento e métodos. 4ª. ed. Porto Alegre: Bookman.

Yokomizo, C. A. (2009). Avaliação de desempenho organizacional: um estudo exploratório em empresas brasileiras de desenvolvimento de software. Dissertação (Mestrado em Administração), Faculdade de Economia, Administração e Contabilidade, USP.

Yuksel, I.; Dagdeviren, M. (2010). Using the fuzzy analytic network process (ANP) for Balanced Scorecard (BSC): A case study for a manufacturing firm. Expert Systems with Applications, v. 37, p. 1270-1278.

Zanin, A. (2014). Definição de painel de indicadores para instituições comunitárias de ensino superior. Tese (Doutorado em Engenharia de Produção), Programa de Pós-Graduação em Engenharia de Produção, UFRGS.

1. Brasil, Mestre em Engenharia de Produção, Universidade Federal de Santa Maria, lucimarzall@gmail.com

2. Brasil, Mestrando em Engenharia de Produção, Universidade Federal de Santa Maria, luksanttos@gmail.com

3. Brasil, professora Doutora do Programa de Pós-Graduação em Engenharia de Produção da Universidade Federal de Santa Maria, leoni_godoy@yahoo.com.br

4. Brasil, Graduado em Administração, Universidade Federal de Santa Maria, rafaelfabricio@hotmail.com