HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 04) Año 2016. Pág. 12

Jéssica de CASTRO 1; Ivo Ricardo HEY 2; Juliane Sachser ANGNES 3; João Francisco MOROZINI 4; Marcel Luciano KLOZOVSKI 5

Recibido: 27/09/15 • Aprobado: 13/10/2015

4 Apresentação e Análise dos Dados

RESUMO: Este estudo propôs como objetivo identificar sob a ótica dos gestores das Madeireiras da Região Centro-Sul do Paraná se as práticas sustentáveis adotadas nestas empresas possuem caráter de conscientização, obrigação ou necessidade, uma vez que a incorporação da situação ambiental na gestão empresarial impôs novas adequações às organizações. No ramo madeireiro, por exemplo, o contexto atual solicita das empresas a realização do manejo florestal sustentável, bem como, as certificações de forma a assegurar ao público consumidor que estas são provenientes de fontes confiáveis. Trata-se de uma pesquisa com abordagem qualitativa de caráter descritivo na qual a coleta de dados deu-se por meio de entrevistas em profundidade com cinco gestores de madeireiras localizadas na região Centro-Oeste do Paraná. Os resultados obtidos apontam que o tema "sustentabilidade" ainda está sendo familiarizado no ambiente corporativo. Além disso, a cada dia conquista mais espaço. Todavia, os discursos analisados permitem inferir que ainda há falta de maturidade na tomada de decisões referentes à implantação efetiva de práticas sustentáveis nas organizações pesquisadas. |

ABSTRACT: This proposed study aims to identify the perspective of the managers of Timber Center-South of Paraná to sustainable practices in these companies have awareness of character, obligation or necessity, since the incorporation of the environmental situation in business management imposed new adjustments organizations. In the timber industry, for example, the current context calls for the companies to achieve sustainable forest management, as well as certifications in order to assure the consuming public that these are sourced from reliable sources. This is a research with qualitative approach of descriptive in which data collection took place through in-depth interviews with five timber managers located in the Midwestern region of Paraná. The results suggest that the topic "sustainability" is still familiar in the corporate environment. In addition, each day gets more space. However, the speeches analyzed allow us to infer that there is still lack of maturity in making decisions regarding the effective implementation of sustainable practices in the surveyed organizations. |

As organizações estão sempre agindo de maneira dinâmica na incessante busca por melhores resultados. Sua gestão é pautada no frequente anseio pela melhor forma de aumentar a qualidade e reduzir custos e, assim manter-se na classe competitiva exigida atualmente. No entanto, percebe-se que a tradicional busca por resultados baseada em "custe o que custar" vem lapidando-se e as empresas configuram novos desafios em manter-se nesta gama de mercado.

Tal reconfiguração de ideais dá-se pela inserção de conceitos sustentáveis a rotina empresarial. As práticas sustentáveis voltadas para as organizações vêm ganhando seu espaço, e questões ligadas a este tema, levam em consideração aspectos anteriormente não idealizados pelas organizações.

Dito de outra forma, questões relativas ao desenvolvimento sustentável destacaram-se no Brasil a partir de 1992. Nesta época, o tema destacou-se com maior notoriedade quando então superou as barreiras da academia e consolidou-se no campo empresarial fazendo com que as organizações readequassem suas estratégias e considerando as vertentes que refletiriam em planejamentos de longo prazo, tais como fatores sociais e ambientais, transpondo o conceito adotado até então, o qual se pautava em fatores econômicos e financeiros somente. (Dalmoro, 2009).

Neste sentido, se observa que a incorporação da situação ambiental na gestão empresarial impôs novas adequações às organizações. No ramo madeireiro essas adequações podem ser representadas pela necessidade, por exemplo, das empresas realizarem o manejo florestal sustentável, o qual busca uma gestão eficiente que retrate benefícios futuros, sejam eles, econômicos, ambientais ou sociais, mas que devem ser obtidos respeitando os mecanismos de sustentação do ecossistema (Brasil, Lei 11.284 de 2 de Março de 2006).

Outro aspecto que merece destaque neste ramo refere-se a questão das certificações que acabaram influenciando e ocasionando novos desafios, tendo em vista que esse procedimento assegura que a madeira se origina de fontes confiáveis, ou seja, florestas manejadas e que atendem a critérios sustentáveis, e ainda o próprio reflorestamento que visa recuperar áreas devastadas. Estas ações, por sua vez, não faziam parte do cotidiano empresarial que visavam apenas a extração de recursos sem considerar a característica finita desses bens.

Desta forma, considerando-se o momento de ênfase que o mundo se encontra em relação às chamadas Práticas Sustentáveis, este estudo propôs-se em realizar uma discussão sobre tais práticas na área madeireira, uma lacuna ainda no campo organizacional. Assim, a escolha do tema vincula-se e justifica-se por oferecer uma perspectiva de estudo relacionando a rotina empresarial demostrando à amplitude que as questões sustentáveis vêm impondo no dia-a-dia das organizações, proporcionando a sociedade o conhecimento referente a utilização de recursos de forma consciente, bem como, a contribuição que estas empresas oferecem nos campos sociais, econômicos e ambientais.

Para tanto, esta pesquisa apresenta como objetivo identificar sob a ótica dos gestores das Madeireiras da Região Centro-Sul do Paraná se as práticas sustentáveis adotadas nestas empresas possuem caráter de conscientização, obrigação, ou necessidade. Com a investigação deste objetivo amplia-se a visibilidade das dimensões da sustentabilidade no ramo madeireiro.

Neste sentido, a pesquisa pautou-se nas seguintes questões problemáticas: como os gestores deste ramo de atividade entendem e praticam estas dimensões? Ou não entendem e não praticam? Se não praticam, por que não praticam?

Para tanto, este estudo foi estruturado em cinco seções: a) introdução; b) referencial teórico no qual serão apresentados conceitos relacionados à Sustentabilidade; c) a metodologia utilizada para desenvolvimento da pesquisa; d) apresentação e análise dos dados; e por fim, e) as considerações finais.

A atenção designada pela sociedade quanto às transformações correlatas ao desenvolvimento do planeta teve início na década de 60, momento no qual, houve algumas discussões primárias acerca de questões ambientais. Alguns eventos ocorreram promovendo este assunto, tais como a Conferência sobre Meio Ambiente em Estocolmo (1972), a formação do chamado "Clube de Roma", a publicação do estudo "Limites do Crescimento", e ainda a criação do conceito de ecodesenvolvimento. (Martins et al 2010). Percebe-se então, essa forma primária de se remeter a sustentabilidade focando apenas noções ambientais, no entanto, o conceito de sustentabilidade desenvolveu-se nos anos seguintes até apresentar outras esferas de interesse que levaram as discussões e reestrutura do modelo de desenvolvimento.

Assim, a sustentabilidade tem se tornado um tema frequentemente mencionado especialmente nas últimas décadas, ou seja, se tornou o objetivo de diversas empresas com ou sem fins lucrativos e até mesmo na esfera governamental. Todavia, a busca por essa classificação ainda apresenta dificuldades, tendo em vista que o fato de adequar-se a rotinas com base em novas exigências acaba se tornando um desafio para o gestor, entre as principais dificuldades encontradas pelos gestores podemos citar o fator capital financeiro, pois este acaba sendo a base de qualquer intervenção, seja ela um novo modelo de gestão, seja uma estrutura de tratamento de resíduos poluentes, seja o apoio a comunidade local, entre outros.

A inserção dos conceitos sustentáveis na gestão das organizações tem demandado por um acréscimo dos propósitos corporativos, assim o interesse e a necessidade em remodelar esse novo processo visam atender demais aspectos relativos a seus novos interesses, considerando o relacionamento entre organizações, ao meio ambiente e a responsabilidade social, os quais estão vinculados ao contexto vivenciado atualmente. (Dalmoro, 2009).

As empresas que optaram por envolver-se nos quesitos relativos à sustentabilidade buscam identificar maneiras, para redirecionar as técnicas de gestão a fim de aperfeiçoar as práticas existentes remodelando-as para que contribuam de forma coerente com o desenvolvimento sustentável. (Barbieri et al, 2010)

Neste sentido, percebe-se que o abarcamento do termo sustentabilidade, deixou de vincular-se apenas as diretrizes de degradação ambiental e passou a integrar um quadro que comporta questões de qualidade de vida, um novo modelo competitivo, resultados econômicos viáveis, tecnologias limpas, e ainda a utilização de forma consciente de recursos não renováveis. (Silva, 2012)

Barbieri et al (2010, p. 150) apontam as características evidenciadas pelas três dimensões da sustentabilidade:

Nota-se, portanto, que estas dimensões ou pilares da sustentabilidade, composto por: dimensões econômica, social e ambiental, revelam-se complementares para uma empresa a ser considerado sustentável. Ou seja, para que as organizações possam definir-se sustentáveis, devem levar em consideração, não somente um dos pilares mencionados, tendo em vista que há uma complementaridade que rege o conceito sustentável, devendo então a empresa, analisar criteriosamente as ações e/ou indicadores econômicos, sociais e ambientais relativos às suas ações de forma conjunta. (Silva, 2012).

A sustentabilidade nas empresas pode ser encarada de modo convencional, ou seja, entende-se que essa condição esteja atrelada a habilidade de gerar recursos para que estes possam resultar em melhorias de forma que não sejam comprometidos. (Barbieri, 2010). Embora a sustentabilidade organizacional seja considerada dinâmica e cíclica, ela possui como meta bem delineada o desenvolvimento sustentável. (Munk; Souza, 2009).

Além disso, salienta-se a relevância na inter-relação entre os fatores que contemplam o arcabouço sustentável. Dito de outra forma defende-se, portanto, que os fatores da sustentabilidade não devem ser tratados de forma isolada as questões de cada dimensão anteriormente citada. Quanto se trata de uma organização que é realmente sustentável, remete a ideia de que esta, atua não somente com consciência ambiental, mas ainda que age de forma a atender os interesses também dos stakeholders. (Araújo et al, 2006).

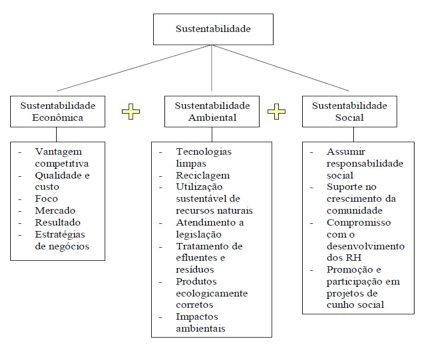

Neste sentido, a figura 1 evidencia de forma objetiva e sucinta, aspectos vinculados a cada uma das dimensões apresentadas no conceito de sustentabilidade.

Figura 1 – Bases do Modelo PEPSE

Fonte: Coral (2002)

De acordo com o exposto, verifica-se que há uma série de elementos que podem influenciar nas ações cotidianas das organizações fazendo com que esta possa enquadrar-se no contexto sustentável. A respeito de tais fatores, Barbieri et al, (2010) comenta:

Os efeitos econômicos são relativamente fáceis de prever, pois há uma enorme quantidade de instrumentos desenvolvidos para isso, e as empresas inovadoras sabem como usá-los. Os efeitos sociais e ambientais são mais difíceis de serem avaliados previamente, pois envolvem muito mais variáveis, incertezas e interações. Por isso, o que mais se observa é a continuidade do entendimento convencional acompanhado de um discurso que incorpora a temática do desenvolvimento sustentável que fica apenas na boa intenção, quando não é um meio de se apropriar de uma ideia que está ganhando importância para a população e os formadores de opinião. (Barbieri et al. 2010, p. 150)

Além disso, entende-se que promover lucros, gerar novos empregos, atrair consumidores, mantendo-se ativo no mercado competitivo, reduzir custos e ainda um planejamento econômicos de longo prazo, entre outros, são fatores que caracterizam o desenvolvimento. Levando em consideração as diferentes dimensões da sustentabilidade e o fato delas serem mutuamente dependentes, é apontado como desafio para as organizações decidirem o melhor trade-off e verificar como as dimensões devem ser tratadas individualmente em cada situação, embora a dimensão econômica apresente particular importância por remeter a uma gestão baseada em valor. (Muller; Pfleger, 2014)

Por outro lado, verifica-se que o relacionamento das organizações apresenta-se cada vez mais intenso, e seria este um potencial viés do desenvolvimento o qual possibilitaria traçar novos caminhos que favorecem a inovação na área sustentável, todavia, para que isto aconteça é necessário admitir a dependência entre empresa e sociedade. (Gonçalves-Dias; Teodósio, 2010). Para as empresas, estarem coerentes com a sustentabilidade, oferece uma oportunidade valiosa para que se possa criar valor junto aos seus stakeholders. Isso se deve ao fato de os gestores serem desafiados a compreender as relações existentes entre o desempenho social, ambiental e econômico (Epstein; Buhovac, 2014).

Essas divergências podem acarretar em dificuldades na tomada de decisão para os gestores, haja vista que estes precisam analisar como as dimensões se comportam e ainda agir de forma que ações não interfiram de forma negativa nas demais. Essa não é, portanto, uma tarefa fácil, essa decisão estará pautada no perfil da organização e amparada nos preceitos que está entende por sustentabilidade. O desafio encontrado é o de que os gestores absorvam a idéia de que todos os pilares são de igual relevância e que talvez tentar traduzir todos os benefícios em mensuração financeira, não seja o único caminho. (Munk; Souza, 2009)

No ramo madeireiro as exigências não são diferentes. Quanto ao fator econômico, impõe-se a constante busca por custos competitivos e equilíbrio futuro dos mesmos, demanda sustentável dos seus produtos e serviços, inovação competitiva à longo prazo, vínculo de longo prazo do capital humano, margens de lucro satisfatórias no longo prazo, entre outros. Quanto ao fator ambiental, pode-se citar primariamente as ações relacionadas a madeira, sua principal matéria prima, neste caso as florestas devem seguir padrões de manejo sustentável, e o reflorestamento tem-se tornado item de primeira necessidade, haja vista que os recursos naturais utilizados nesta atividade são finitos, ou seja, em virtude de sua intensa exploração vem se tornando um recurso escasso para a indústria fator que pode comprometer a continuidade das atividades, e ainda a adequação a uma correta utilização ou descarte de resíduos e outros fatores ambientais que estejam a ele vinculados. Quanto a questão social, o setor madeireiro representa significativo gerador de empregos no estado do Paraná (Fiep, 2009), dessa forma, entende-se que a contribuição com a comunidade é fator resultante do desenvolvimento sustentável, ou seja, um crescimento no longo prazo, pode assegurar que novos postos de trabalho sejam ofertados, e não somente isso, mas o apoio a programas de inserção no mercado de trabalho como jovem aprendiz, ou ainda, a participação com recursos em projetos sociais desenvolvidos pela comunidade local.

Esta pesquisa configurou-se como descritiva centrada na abordagem qualitativa pautada em duas etapas investigativas centrais de pesquisa: a) bibliográfica; b) pesquisa de campo mediante realização de entrevistas em profundidade.

A pesquisa qualitativa não se preocupa com representatividade numérica, mas sim com o aprofundamento da compreensão de um grupo social, de uma organização. Os pesquisadores que adotam a abordagem qualitativa se opõem ao pressuposto que defende um modelo único de pesquisa para todas as ciências, já que as ciências sociais têm sua especificidade, o que pressupõe uma metodologia própria. (Goldenberg, 1999).

No tocante a escolha da pesquisa bibliográfica, a mesma justifica-se, pois o estudo realizado apresenta como objetivo específico propiciar um aprofundamento teórico referente aos principais conceitos e características do campo da sustentabilidade empresarial.

Desta maneira, a pesquisa foi realizada em livros que fundamentam a teoria da sustentabilidade voltada para o âmbito empresarial. Também, utilizaram-se artigos de revistas específicas da área de Administração, em concordância com estudos realizados no Brasil e no exterior na área da Sustentabilidade.

A segunda etapa investigativa deu-se por meio da pesquisa de campo, com a realização de entrevistas em profundidade realizadas com cinco gestores de madeireiras localizadas na região Centro-Oeste do Paraná. A amostra para a coleta de dados foi definida pela localização e disponibilidade dos empresários. As entrevistas foram gravadas no período de 8 de janeiro a 20 de janeiro de 2015 e depois transcritas na íntegra. Houve ainda o preenchimento, por parte dos sujeitos, do Termo de Consentimento Livre e Esclarecido (TCLE), além do questionário socioeconômico. Estas entrevistas duraram em média 40 minutos.

No que diz respeito ao roteiro de entrevistas, houve uma divisão em três eixos de análise, que abordaram as três dimensões da Sustentabilidade Empresarial propostas por Elkington:

Após a realização das entrevistas juntamente com aplicação do questionário socioeconômico e preenchimento do Termo de Consentimento Livre e Esclarecido (TCLE), os dados foram analisados qualitativamente por meio da descrição dos mesmos, categorizados em três eixos temáticos. Utilizou-se a análise de conteúdo, que segundo Bardin (2004, p.37) trata-se de um conjunto de técnicas de análise das comunicações, visando a obter, por procedimentos sistemáticos e objetivos de descrição do conteúdo das mensagens indicadores (quantitativos ou não) que permitam a inferência de conhecimentos relativos às condições de produção/recepção destas mensagens.

Dessa forma, foi possível estabelecer uma relação entre as respostas obtidas com embasamento no referencial teórico, assim como outros autores que trazem conceitos semelhantes, fazendo uso da triangulação de dados.

O perfil socioeconômico dos entrevistados foi apresentado a seguir visando propiciar uma visão geral dos cinco gestores entrevistados durante a pesquisa. Para tanto, o Quadro 1 apresenta dados como idade, gênero, escolaridade, tempo de atuação no ramo madeireiro e nome fictício [6]. Tais informações foram sistematizadas da seguinte maneira:

Quadro 1 – Informações socioeconômicas dos entrevistados

Perfil |

E1 |

E2 |

E3 |

E4 |

E5 |

Idade |

63 |

45 |

58 |

27 |

32 |

Gênero |

Masculino |

Masculino |

Masculino |

Masculino |

Masculino |

Escolaridade |

Superior (Economia e Marketing) |

Superior (Administração) |

Ensino Médio |

Técnico (radiologia) |

Superior (zootecnia); Pós graduação (administração) |

Tempo de atuação no ramo |

34 anos |

21 anos |

23 anos |

10 anos |

8 anos |

Nome Fictício |

Joaquim |

Carlos |

Pedro |

Fernando |

Marcelo |

Fonte: Elaborado pelos autores com base nos dados coletados na pesquisa de campo (2015).

Em relação às informações apresentadas no Quadro 1, evidencia-se o papel predominantemente masculino ao exercer funções de administração nas empresas do objeto deste estudo. Verifica-se ainda que a idade desses gestores encontra-se em um intervalo considerável, ou seja, a faixa etária varia entre 27 e 63 anos.

No que se refere ao tempo de atuação no ramo, pode-se identificar que todos atuam há um longo período de tempo, mesmo o gestor com indicativo de menor tempo, apresenta uma vivência na função de 8 anos. O entrevistado mais experiente possui 34 anos de desempenho no ramo madeireiro. t

Quanto ao nível de escolaridade, verificou-se que três deles têm formação em nível superior, sendo: dois formados em áreas afins com as atividades desempenhadas como economia, marketing e administração; um deles tem formação em Zootecnia, todavia com especialização na área de gestão; outro possui formação em radiologia (nível médio), mas atualmente está cursando administração, e por fim, um entrevistado possui apenas o ensino médio.

Este eixo visou identificar, sob o prisma dos gestores, como se encontra a empresa em relação a aspectos econômicos, ou seja, dito de outra forma buscou averiguar se de fato, as organizações têm consciência sustentável no sentido de realizarem atividades que assegurem a continuidade das operações.

Neste sentido, quando indagados sobre o desempenho financeiro da organização, sobre as vantagens competitivas, a satisfação com custos incorridos, a busca por novos mercados, e a visão da saúde organizacional no longo prazo, os profissionais responderam:

Quadro 2 – Dimensão Econômica das Madeireiras da Região Centro-Sul do Paraná

Como você considera o desempenho financeiro da organização? |

[...]Sempre trabalhamos com um patrimônio com liquidez, que da sustentabilidade nos momentos de dificuldade. |

Joaquim |

[...] Ela consegue lastro para conseguir pagar fornecedores |

Carlos |

|

[...] O madeireiro normal, tem períodos, tem oscilações [...] |

Pedro |

|

[...] Estamos passando por um período de muita dificuldade [...] |

Fernando |

|

[...] A empresa é sólida, tem lastro, tem saúde financeira [...] |

Marcelo |

|

Quais ações são consideradas vantagem competitiva? |

[...] Foco mais em mercado do que em produção [...] |

Joaquim |

[...] Dois itens que trabalham em conjunto, tanto a qualidade como o preço. [...] |

Carlos |

|

[...] Nós optamos em fazer coisas que os outros não fazem [...] |

Pedro |

|

[...] Agregar mais valor pela qualidade do material. [...] |

Fernando |

|

[...] A qualidade, lógico. [...] |

Marcelo |

|

A empresa encontra-se satisfeita com os custos incorridos?

|

[...] Os custos estão altos em relação a preços [...] |

Joaquim |

[...] Não existe empresa que esteja satisfeita com o resultado [...] |

Carlos |

|

[...] Não, toda a indústria num geral no país, ela está virando num caos [...] |

Pedro |

|

[...] A dificuldade maior é na matéria-prima mesmo [...] |

Fernando |

|

[...] Não, não, ainda não. |

Marcelo |

|

Como são atingidas novas fatias de mercado? |

[...] A empresa tem uma meta estratégica de reduzir o número de clientes [...] |

Joaquim |

[...] Você precisa atender tanto as normas ambientais quanto de qualidade. [...] |

Carlos |

|

[...] Com esses produtos, nós estamos buscando mais clientes [...] |

Pedro |

|

[...] Hoje o que eu produzir está vendido [...] |

Fernando |

|

[...] Nós buscamos fazer como Steve Jobs fala, simplificar as coisas. [...] |

Marcelo |

|

Como você percebe a saúde da organização no longo prazo? |

A empresa se sustenta no lucro corrente e também no lucro futuro [...] |

Joaquim |

[...] Uma empresa que fica isolada, ela não vai ficar no mercado [...] |

Carlos |

|

[...] Minha empresa é familiar, e sem sucessor [...] |

Pedro |

|

[...] Nossa perspectiva é que ela viva muitos anos ainda [...] |

Fernando |

|

Excelente, tranquilo. |

Marcelo |

Fonte: Elaborado pelos autores com base nos dados coletados na pesquisa de campo (2015).

Conforme fragmentos-síntese dos discursos apresentados no Quadro 2, torna-se possível identificar que o fator "desempenho financeiro da organização" não apresenta-se uniforme em todas as empresas pesquisadas, verifica-se de acordo com as respostas coletadas que algumas colocam-se em situação financeira confortável, enquanto outras afirmam passar por dificuldades. Os discursos abaixo confirmam esta inferência:

A empresa tem 34 anos, nesse período ela não teve nenhuma crise financeira importante, é, sempre trabalhamos com um patrimônio com liquidez, que da sustentabilidade nos momentos de dificuldade. (grifos dos autores) (Joaquim)

a empresa é solida a empresa tem lastro, tem saúde financeira, esta bem consolidada neste mercado [...] apesar da crise que ocorreu em 2008, assolou bastante o mercado brasileiro em 2009, em 2010 alguma coisa, a empresa devido a sua saúde financeira, o seu lastro, sua gestão sólida, seus ativos, ela teve total condição de passar por essa, por esse período de dificuldade e hoje, está, absolutamente consolidada, sólida, com saúde financeira. (grifos dos autores) (Marcelo)

Não, o madeireiro normal, ele tem períodos, tem oscilações, isso é normal de todos madeireiro, porque o mercado é o mercado, certas horas você vende e certas horas você é comprado [...] (grifos dos autores) (Pedro)

Ano passado conseguimos pagar as contas, foi um ano que se passou um ano inteiro pagando contas, mas o madeireiro não ganhou nada, porque o produto bruto está um valor muito elevado [...] (grifos dos autores) (Fernando)

Observa-se, de acordo com os discursos acima que a "saúde" financeira para o ramo madeireiro precisa estar bem estruturada, pois o mercado acaba de alguma forma exigindo uma postura que seja capaz de superar adversidades que lhes são impostas.

Confirmando este aspecto, os entrevistados quando questionados acerca de suas vantagens competitivas, salientaram que mesmo se tratando de um ramo específico "a madeira", a principal vantagem foi a qualidade no produto a ser vendido. Além disso, acrescentaram outro item de destaque, ou seja, a diferenciação nos produtos ofertados, conforme destacam os fragmentos:

[...] é a qualidade primeiro, é o ponto chave, e o preço tem que estar condizente com o mercado, são dois segmentos, dois itens que trabalham em conjunto tanto a qualidade como o preço, assim você tem o cliente preso a você. (grifos dos autores) (Carlos)

Em função da dificuldade da tora, nós temos dois pedágios para buscar tora [...] nós optamos em fazer coisas que os outros não fazem, [...] são produtos de uma espessura fina com mais camadas e que ninguém quer fazer, então nós agregamos ai um valor bem bom em cima, e trabalhamos só com isso. (grifos dos autores) (Pedro)

Hoje uma das vantagens competitivas é que estamos investindo nessas máquinas e com essas maquinas conseguimos trabalhar com a matéria prima mais fina, essa matéria prima mais fina, ela é mais barata, sendo mais barata, o meu produto final fica um pouco mais barato, [...], outro fator que nós estamos ganhando mercado é a forma de secar a madeira, [...] aí estamos investindo em pentes, esses barracões para fora da empresa são barracões para madeira ficar secando naturalmente, com vento, com sol e isso faz ela ficar mais maleável, ficar com uma qualidade maior, ela não arrepia a madeira. [...] (grifos dos autores) (Fernando)

Neste sentido, as proposições dos entrevistados apresentam-se em consonância. Ou seja, todos visam conquistar seus clientes oferecendo um produto com qualidade e atendendo especificidades demandadas a cada empresa, além de responder a necessidades singulares de cada um tornando sua produção facilmente comercializada. Para que isso se torne possível, os entrevistados que visam o diferencial no produto ofertado, comentaram que estão em "fase" de investimentos em novas máquinas e equipamentos que favoreçam a produção dessas mercadorias.

No tocante a satisfação em relação aos custos incorridos nas organizações, observa-se totalidade nas respostas que levam a "insatisfação". Em outras palavras, os entrevistados apontaram que provavelmente nunca haverá um conforto em relação ao resultado. Tal assertiva pode ser atribuída a incessante busca em apresentar sempre uma melhor relação "custo versus lucro", conforme defendido nos trechos a seguir:

Os custos estão altos em relação a preços, os preços estão deprimidos, a margem de lucro cada vez menor, isto é uma ameaça a nossa sustentabilidade econômica [...] O problema dos custos da indústria brasileira, especialmente a indústria primária, está relacionado com a carga tributaria que é excessiva. (grifos dos autores) (Joaquim)

Não existe empresa que ela esteja satisfeita com o resultado, o que nós tentamos buscar nos últimos anos é avançar nos investimentos em maquinário de ultima geração (grifos dos autores) (Carlos)

[...] toda a indústria num geral, no país, ela está virando num caos, o empresário que não tiver mil criatividades não vai ficar de pé. (Pedro)

O nosso ramo de madeira ele ainda é pouco tecnológico, [...] então assim, com a tecnologia bem aplicada tende a se reduzir custos a médio prazo, lógico que há um desembolso para isso e uma alta produtividade, o controle da qualidade do produto também [...] mas todo o custo embasado pra chegar nessa qualidade, isso pode ser reduzido ainda, por controles, não perdendo qualidade (grifos dos autores) (Marcelo)

Entende-se, portanto, a partir das respostas dos entrevistados, que a condição ligada a custos é um fator constante, além da necessidade de adequação e readequação da empresa, tanto no que tange a controles rigorosos, quanto a investimentos. Tal questão deve manter-se sempre em pauta, para que sejam mantidos níveis aceitáveis de custos mais satisfatórios.

Quando questionados sobre o interesse por "novas fatias de mercado", as respostas apontaram para uma tranqüilidade por parte desses gestores quanto a necessidade de expansão, foi expresso inclusive, opiniões contrárias a esta necessidade, nas quais o intuito seria o de reduzir a pulverização e concentrar-se em poucos clientes. Também houve o posicionamento quanto a impossibilidade de expansão em mercados devido a sua capacidade de produção já estar comprometida com a demanda atual. Os fragmentos a seguir confirmam estes aspectos:

A empresa tem uma meta estratégica de reduzir o número de clientes e aumentar os volumes por cliente. [...] (Joaquim)

[...] até 2008 nós vendíamos só exportação, não tínhamos nenhum cliente mercado interno, com a crise mundial nós perdemos todos os clientes, [...] em 2009, 2010 é que começamos a nos organizar, e mantivemos 10% de exportação e o restante de desenvolvimento de mercado interno, com esses produtos diferenciados nós estamos buscando mais clientes lá fora. (grifos dos autores) (Pedro)

[...] então nós estamos com uma rede de clientes, não grande, não pequena, mas tendo que manter o meio termo pra que eu possa atender todo mundo, se não meu cliente, uma hora pede carga por uma semana, eu não vou conseguir entregar, [...] Hoje o que eu produzir está vendido, esse é um dos fatores que está ajudando o madeireiro. (Fernando)

De acordo com os discursos acima, torna-se evidente a demanda alta por esses produtos. Neste sentido, hoje para as empresas pesquisadas, a expansão de mercados, condiciona-se totalmente a expansão na produção, levando em consideração que os entrevistados apontaram que atualmente suas vendas suprem toda a oferta da empresa.

Encerrando os questionamentos acerca da dimensão econômica nas organizações, realizaram-se questionamentos sobre o entendimento dos gestores quanto a "saúde financeira futura", e suas condições de manter a competitividade em longo prazo. Nesta perspectiva foram apresentadas visões otimistas dos entrevistados no que tange ao status da organização em períodos futuros.

Entretanto, um dos entrevistados apresentou uma visão "deprimente" ao afirmar que por ser sua empresa de origem familiar e pelo fato de não ter sucessor, provavelmente não haveria continuidade de suas operações. Tais assertivas são confirmadas pelos discursos a seguir:

Excelente [...] nós temos muita floresta e hoje n[os compramos tora de terceiros, [...] vamos imaginar o cenário como um todo, turbulento, uma dificuldade gigantesca, imaginemos assim e a tora está caríssima no mercado não viabiliza mais a compra, nós temos duas opções, ou vende-se a tora que o preço está excelente ou processa, a indústria adiciona valor a ela, e vende o compensado. (Marcelo)

A empresa se sustenta no lucro corrente e também no lucro futuro decorrente dos investimentos feitos na área floresta, a floresta é uma indústria a céu aberto que tem um crescimento bastante alto e isso vai dando ou socorrendo a empresa e dando condições dela reinvestir. (Joaquim)

[...] na minha empresa eu tenho um problema porque eu não tenho sucessor, [...] sem sucessor, então eu garanto mais 5 anos, aonde esse ano o projeto é trabalhar bastante, o ano que vem, deixe isso registrado muito bem claro que nós vamos ter uma ano de muita crise, nós vamos demitir 50, 60% dos funcionários [...] E depois mais 3 anos, 4, 5 anos dependendo do "pique" eu consigo tocar, agora o meu projeto mesmo, é vender a empresa por falta de sucessor. (grifos dos autores) (Pedro)

Conclui-se após a leitura dos discursos que os entrevistados apontam como alternativa em manter-se ativo no mercado, considerando o longo prazo e ainda, considerando possíveis dificuldades que possam ocorrer, que os gestores pesquisados, em geral, mostraram-se de certa forma preparados com uma estratégia reserva denominada floresta, a qual lhe dará suporte, caso ocorram períodos de adversidades nas atividades rotineiras.

Neste pilar a intenção foi demonstrar, sob a ótica dos gestores, como a empresa se comporta frente a fatores ambientais. Assim, buscou-se mapear se de fato, as organizações apresentam consciência sustentável no sentido de realizarem atividades que assegurem uma gestão ambiental eficiente.

Desta forma, quando questionados a respeito de fatores ligados a questões ambientais, como o hábito de atividades de consumo consciente, cumprimento de normas, regras, e a conscientização de realização de uma gestão ambiental caso não houvesse o rigor da lei impondo algumas obrigatoriedades, os gestores responderam:

Quadro 3 – Dimensão Ambiental das Madeireiras da Região Centro-Sul do Paraná

Quais as atividades executadas que favorecem o consumo consciente? |

[...] ela seqüestra carbono através de suas florestas, e consequentemente, ela oferece, ela gera benefícios ao meio ambiente. [...] |

Joaquim |

[...] o resíduo de serragem, já tem mais de 10 anos que ele não pode ficar exposto ao tempo, ele tem que ser coberto, ele tem que ter um tratamento adequado. [...] |

Carlos |

|

[...] nos resíduos a cinza, por exemplo, ela é aplicada na própria lavoura da empresa, nas florestas leva ela, e aplica de volta na terra [...] |

Pedro |

|

[...] hoje a empresa na verdade, ela em si é auto-sustentável, porque vem a tora, [...] ela vira cavaco, esse cavaco gera calor [...] |

Fernando |

|

[...] investiu em tecnologia que ligou um sistema onde a água é reabsorvida internamente em processo produtivo. [...] |

Marcelo |

|

Tem algum órgão que regulamenta/ fiscaliza/certifica?

|

[...] a certificação que nós temos, é a certificação de qualidade voltada a venda para mercado externo [...] |

Joaquim |

[...] todo o acompanhamento é feito pelo pessoal do IAP e pelo IBAMA [...] |

Carlos |

|

[...] você não consegue mexer nela sem ter a liberação do IAP, tem liberação do IBAMA [...] |

Fernando |

|

[...] tem um certificado de emissão de carbono [...] |

Marcelo |

|

O que vocês acham das leis que obrigam ações sustentáveis? A empresa realizaria essas ações se a lei não obrigasse? |

Eu acho que se nós conhecêssemos tudo o que nós conhecemos hoje, nós faríamos igual [...] |

Joaquim |

[...] é importante que tenha um conjunto de normas e de leis que obriguem disciplina [...] |

Carlos |

|

[...] educação é melhor que o rigor da lei [...] |

Pedro |

|

[...] Na verdade o que a gente possui na empresa, é por consciência da empresa mesmo que está trabalhando, não porque tem o fiscal lá fora [...] |

Fernando |

|

[...] nós buscamos fazer mais do que a lei exige [...] |

Marcelo |

Fonte: Elaborado pelos autores com base nos dados coletados na pesquisa de campo (2015).

Conforme o Quadro 3, identifica-se que quando questionados sobre a possível existência e quais eram as ações que a empresa executava com o intuito de favorecer o consumo consciente, ou até mesmo evitar malefícios ao ambiente, as respostas apresentaram-se de forma bastante alinhadas. Os cinco entrevistados apontaram itens realizados principalmente no processo produtivo, objetivando evitar danos ao ambiente. Os fragmentos a seguir trazem estes aspectos:

[...] a empresa tem um processo de cozimento de tora [...], esse cozimento de tora, [...] ele gera um resíduo liquido, de cheio forte com alta concentração de anilina e alcatrão que algumas empresas fazem lagoas de tratamento para devolver a água para o sistema pluvial, a empresa, investiu em tecnologia que ligou um sistema onde a água é reabsorvida internamente em processo produtivo, [...] A empresa tem um certificado de emissão de carbono, quantos kilos de carbono emite por metros cúbicos de compensado, e nós temos floresta suficiente pra absorver todo esse carbono e mais ainda. (grifos dos autores) (Marcelo)

[...] nós não podemos jogar nenhum material nem óleo, nem um resíduo, como tem um cozimento de tora, aquela água que é cozida a tora, passa por um tratamento nas caixas de contenção para daí ser dispersada, só que essa água, nós temos bombas que retornam para entrada da caldeira, nós temos um ciclo fechado dessa água. (grifos dos autores) (Fernando)

[...] nós temos um gerenciamento de resíduo, feito por uma empresa especializada, é medição permanente dos gases, e nós procuramos fazer ai um trabalho de conscientização dos funcionários, no sentido de manter a empresa livre de resíduos, esse trabalho, lógico, nos leva a seriedade que nós implantamos na nossa atividades, nos colocam numa condição, nesse aspecto muito tranqüilo. (grifos dos autores) (Joaquim)

[...] a exposição da mídia coloca o madeireiro como se ele fosse um carrasco em relação ao meio ambiente e na verdade nós dependemos do meio ambiente, então é muito ao contrario, se nós não tivermos alguém que refaça reflorestamento, alguém que cuide para que amanhã tenha novas arvores não vai existir o nosso ramo. (grifos dos autores) (Carlos)

Portanto, por meio dos discursos, torna-se perceptível a necessidade desses gestores-madeireiros em tomar "certos cuidados" com o meio ambiente. Inclusive, o gestor Carlos evidencia com muita clareza a dependência destes recursos naturais e a relevância em manter atividades que não degradem seus bens de subsistência. Além disso, os outros gestores destacam a necessidade em cuidar a água utilizada no processo de produção e um rígido controle de emissão de gases tóxicos.

Paralelo aos fatores ambientais houve questionamentos pertinentes ao comportamento de fiscalizações, certificações entre outros. Neste sentido, verificou-se que de maneira geral, as exigências básicas são atendidas, a fim de não somente evitar multas e punições, mas por acreditarem que as normas impostas por tais órgãos, de fato, acabam por apresentar aspectos positivos no que tange ao meio ambiente e a própria gestão da organização.

Também, quando realizadas questões aos gestores no sentido de identificar a consciência adquirida, se, mesmo não existindo as leis, regras, normas, as ações promovidas com o intento de poupar o ambiente, seriam realizadas ou mantidas, obteve-se como a maioria das respostas, que a educação estaria, ou pelo menos deveria estar a frente destas questões e apontou-se como o fator determinante na decisão das organizações em portarem-se de maneira adequada quando da utilização de bens finitos. Tais posicionamentos são expostos nos discursos a seguir:

[...] nós buscamos fazer mais do que a lei exige e entendendo que essa palavrinha chave sustentabilidade, ela é extremamente necessária, o próprio nome diz, não há como você ter uma coisa sem ter outra, é uma interdependência muito grande, nós entendemos que isso a médio e longo prazo, somente as empresas que tem essa visão vão conseguir sobreviver no mercado de forma licita. [...] (grifos dos autores) (Marcelo)

Na verdade o que nós possuímos na empresa, é por consciência da empresa mesmo que está trabalhando, não porque tem o fiscal lá fora que vem aqui falar para nós fazermos isso ou fazermos aquilo, porque a fiscalização hoje no Brasil ela ainda, é muito defasada. (grifos dos autores) (Fernando)

Eu acho que se nós conhecêssemos tudo o que nós conhecemos hoje, nós faríamos igual, com ou sem, tanto é que nós não temos multa porque nós não transgredimos, mas nós não transgredimos porque faz parte do nosso processo, nossa empresa e nossas fazendas são tratadas com esse respeito, nós deixamos bem claro ali nos nossos valores o respeito ao meio ambiente. (grifos dos autores) (Joaquim)

Todavia, em oposição aos demais entrevistados, observou-se que em uma das respostas, a visão do gestor no que se refere a falta de preparo do madeireiro para executar ações de forma espontânea. Neste sentido, este ressaltou a necessidade das referências legais para que a disciplina ambiental seja cultivada. Tal afirmativa encontra-se a seguir:

Em hipótese alguma, o ser humano ou as empresas, eles tentam buscar de maneira muito viril o lucro em primeiro lugar, e ai é importante que tenha um conjunto de normas e de leis que fazem, que obriguem disciplina. (Grifos dos autores) (Carlos)

De maneira geral, percebe-se que os entrevistados mostraram-se envolvidos com as questões relacionadas ao meio ambiente, salvo as características específicas de cada empresa no tocante ao processo de produção, os gestores destacaram ciclos saudáveis de utilização e destinação da água, bem como, demais resíduos poluentes, e a ainda, os gases que são emitidos durante o preparo do produto. Em contrapartida, os entrevistados destacaram, que o fator educação, seria a ferramenta eficiente quando se trata de consumo consciente.

4.4 Dimensão Social

O terceiro e último eixo visou identificar aspectos relacionados aos fatores sociais em que estas organizações estão inseridas. Neste sentido, quando indagados sobre o relacionamento da empresa com os stakeholders, sobre incentivo e participação em projetos sociais, gestão relacionada ao desenvolvimento de RH e incentivos e benefícios aos colaboradores, foram obtidas as seguintes respostas:

Quadro 4 – Dimensão Social das Madeireiras da Região Centro-Sul do Paraná

Como é o relacionamento da empresa com os stakeholders?

|

[...] pra mim relacionar é o mesmo que respeitar, faz parte dos nossos valores [...] |

Joaquim |

Uma situação boa [...] |

Pedro |

|

[...] nossa forma de relacionar é a melhor possível [...] |

Fernando |

|

[...] acredito que a empresa, ela é muito bem vista, ela é muito bem relacionada [...] |

Marcelo |

|

A empresa promove algum tipo de apoio a projetos sociais? |

[...] Nós participamos ai de duas entidades, onde nós contribuímos mensalmente com recursos [...] |

Joaquim |

Não [...] |

Carlos |

|

[...] sempre [...] |

Pedro |

|

Hoje a empresa não tem nada, não contribui com nada no momento [...] |

Fernando |

|

[...] Tem [...] |

Marcelo |

|

A empresa é vinculada algum programa de apoio ao desenvolvimento de RH? |

[...] isto nós sempre temos [...] |

Joaquim |

Não, por incrível que pareça. |

Carlos |

|

Sim temos [...] |

Pedro |

|

Não temos nenhum vínculo com nenhum órgão desses, mas nós sempre estamos procurando ter pessoas. |

Fernando |

|

Sim, sim acho que tem ter dar (oportunidade) [...] |

Marcelo |

|

A empresa oferece algum benefício a seus empregados? |

Nos aqui oferecemos alguns benefícios, mas eles são pífios, perto daquilo que deveríamos oferecer. |

Joaquim |

Olha, nós temos [...] |

Carlos |

|

Nós já tentamos de tudo, não da certo pela cultura dos funcionários [...] |

Pedro |

|

Sim, hoje, nós trabalhamos com bônus em cima de produções [...] |

Fernando |

|

[...] então a gente tem esse incentivo sim [...] |

Marcelo |

Fonte: Elaborado pelos autores com base nos dados coletados na pesquisa de campo (2015).

Na dimensão social, conforme quadro acima, nota-se certa heterogeneidade nos discursos apresentados. Neste sentido, percebe-se apenas uma exceção quando questionados a respeito dos seus respectivos relacionamentos com stakeholders e como era a imagem das empresas as quais geriam. Neste questionamento as respostas foram homogêneas ou similares. Ou seja, todos os entrevistados apresentaram respostas demonstrando um bom relacionamento e uma boa imagem perante sua rede de relacionamento, como demonstram os discursos:

A nossa forma de relacionar é a melhor possível, nós tentamos nos dar bem com os bancos, [...] os nossos funcionários nós tentamos ser o mais compreensível possível, porque a mão de obra é difícil, [...] os nossos clientes lá fora, nós tentamos tratar da melhor forma possível porque, um cliente que você perde hoje é uma receita gigante, que você deixa de ter mensal [...] A imagem hoje da empresa é a melhor possível lá fora, para que sempre tenhamos portas abertas e num futuro caso queiramos crescer, nós conseguiremos. (grifos dos autores) (Fernando)

[...] acredito que a empresa, ela é muito bem vista, ela é muito bem relacionada [...] em 2015 há um implemento social, um endomarketing bem feito, acho que é o inicio de um processo que os colaboradores levam para casa, para as suas famílias e acaba mudando a imagem, mudando não, mas criando uma imagem melhor da empresa para sociedade e também alguma coisa aqui dentro do município para começar, depois nós iremos expandir para o estado e país, [...] As pessoas tem que olhar para empresa e falar nossa, a empresa realmente contribui para nossa cidade, contribui comigo, gostei de trabalhar ali e tal, criar essa imagem interessante. (grifos dos autores) (Marcelo)

Tudo levar a crer, conforme entrevistas que neste aspecto, há grande interesse por parte dos gestores em construir uma imagem sólida e um bom relacionamento, para que isso contribua, abrindo portas e consolidando a organização, a preocupação dos entrevistados permeia-se em desenvolver um perfil de empresa que reflita além de competitividade, também valores ligados ao bem estar social.

Em complemento ao fator destacado, realizaram-se questionamentos sobre o envolvimento e apoio destas organizações em projetos sociais. Neste aspecto, as respostas mostraram-se favoráveis a tal participação, ou seja, a maioria dos entrevistados salientou "estar engajado" nestas atividades.

[...] sempre, a APAE é direto todo mês nós ajudamos a APAE, todo mês você está ajudando o asilo, pessoas carente da região, promove festas de dia da criança, final de ano, nós não fazemos direto, mas nós participamos com alguém que faça. (Pedro)

Tem, com a prefeitura, tem com o CIEE, tem com os catadores de papel, reciclagem, tem com SESI/SENAI, tem mais uma instituição que eu não estou lembrando o nome [...] (Marcelo)

Em contrapartida, um dos entrevistados afirmou não fornecer nenhum tipo de ajuda financeira, mas, ressaltou não ser por falta de interesse ou conscientização, em sim em virtude da empresa atravessar um período difícil como refletem os seguintes recortes:

Hoje a empresa não tem nada, não contribui com nada no momento, nós temos bastante procura, o pessoal vem aqui, ligam, quase mensalmente para nós ajudarmos, só que daí nós voltamos a falar daquele processo que estávamos falando, não estamos tendo lucro, a empresa está trabalhando no vermelho, então infelizmente eu não posso tirar de onde eu não tenho, pra dar pra alguém que está precisando, porque nós não temos [...]. (Fernando)

Com relação ao terceiro questionamento expresso no Quadro 4 que se refere a existência nas empresas de projetos de apoio ao desenvolvimento de RH, tais como estágios, menor aprendiz, entre outros, três dos cinco entrevistados afirmaram estar sempre "abrindo portas" e oferecendo oportunidades. Porém, os fragmentos revelam que para alguns dos gestores, a atuação de estagiário ou menor aprendiz, não é vista como uma ferramenta que contribui para a empresa, e sim, como mais um dispêndio. Os outros dois entrevistados, não possuem nenhum tipo de apoio a este tipo de atuação.

[...] nós sempre temos, estágio, nós sempre fornecemos estágio para estudantes, estagio não remunerado, os obrigatórios e também a utilização do menor aprendiz, que faz parte da lei, e nós respeitamos as leis [...] Eu considero necessário e útil, mas os instrumentos são errados, a imposição de valores e de custos que chocam com os valores atribuídos aos próprios trabalhadores da empresa, eu acho que isso ai é um desestímulo e uma dificuldade [...] hoje ele tem um custo muito elevado e traz um beneficio muito pequeno (Joaquim)

Nós já fizemos ensaios com o CIEE de estagiários, já fizemos ensaios com o primeiro emprego, já fizemos ensaios com contrato pré determinado [...] só que a experiência demonstra que é melhor você contratar um funcionário, lapidar ele, investir nele, do que o estágio em si. [...] (Carlos)

Sim, sim acho que tem que dar, atá porque a legislação prega isso, mas existe uma certa dificuldade com, o aprendiz, conseguir o aprendiz, você abre vaga e não tem (Marcelo)

Por fim questionou-se aos gestores sobre as possíveis formas de apoio e incentivos realizados aos próprios funcionários como forma de incentivá-los no crescimento profissional. Neste contexto observou-se que os respondentes expuseram pontos de vista singulares quanto à possibilidade de ofertar algum tipo de incentivo a esses trabalhadores. Destacam-se os fragmentos a seguir:

Olha, nós temos, convenio [...] onde que mensalmente, ou a cada trimestre, eles oferecem curso [...] nós damos condições pra que o funcionário que tem uma função menor, ele possa ter uma segunda profissão [...] O plano de carreira, o plano de cargos e salários existe dentro da empresa e ele funciona anualmente, a cada ciclo de um ano nós damos oportunidades de puxar novos funcionários para outra função [...] (Carlos)

A empresa foi a primeira indústria do Paraná a fazer a universidade corporativa, [...] levamos gerentes, gestores, outros interessados, os líderes de produção para fazer a corporativa, a primeira indústria do Paraná a fazer isso, e esse ano de 2015, eu estou fazendo um projeto interessante pensando em 2015, nós estamos trabalhando forte nisso, é um plano de capacitação bem interessante para todas as áreas da empresa [...]. (Marcelo)

Dentro do nosso ramo, onde a margem de lucro é muito estreita, e as empresas têm uma carga tributaria anormal, ela não recebeu nenhum desses benefícios, então ela passou a competir em condições desiguais, ela não pode oferecer muito e isso prejudica inclusive na contratação [...] Nós aqui oferecemos alguns benefícios, mas eles são pífios, perto daquilo que deveríamos oferecer. (Joaquim)

Nós já tentamos de tudo, não da certo pela cultura dos funcionários, o que aconteceu este ano passado? [...] vamos pagar um 14º pra quem não faltar? Então de 170, 180 funcionários, apenas 11 receberam o 14º que não tiveram nem uma falta, então não adianta, [...] Sabe, isso nós fazemos aqui, mas o resultado, não passa de 53, 54 cestas, porque as pessoas faltam, elas não têm compromisso com o trabalho, elas não vivem a empresa [...] (Pedro)

Ao se levar em conta, respectivamente os discursos acima, se percebem que os dois primeiros demonstram a forte presença de aspectos motivadores no desenvolvimento profissional, pois observa-se o ennvolvimento da empresa no que tange a disponibilização de cursos de capacitação e aperfeiçoamento para o que funcionário não somente melhore na sua área de atuação, mas que também possa qualificar-se para assumir cargos maiores dentro dessas organizações.

Contrapondo este cenário, os demais discursos apresentam as dificuldades de tornar eficaz esse incentivo na empresa. Por exemplo, no caso de Joaquim, este salienta a causa da falta de incentivo ao sistema que impossibilita a empresa em oferecer incentivos significativos e relevantes para esses funcionários. Para Pedro a não existência destes incentivos é culpa do próprio funcionário que não busca medidas que seriam para seu benefício.

O cenário sustentável estabelecido nas organizações hoje exige uma dedicação relevante por parte dos gestores a fim de atender todas as demandas deste cenário, de maneira a harmonizar os três eixos sendo eficaz em cada uma das abordagens apresentadas. Tal harmonização acaba tornando-se um desafio constante porque torna-se uma constante a realização de ações no sentido de não somente sobreviver no mercado, mas deixar sua contribuição positiva, tanto para o cenário econômico, quanto para o ambiental.

Neste ínterim, por meio da pesquisa realizada percebeu-se que o tema "sustentabilidade" ainda está sendo familiarizado no ambiente corporativo madeireiro pelos gestores destas. Há uma evolução substancial, pois os gestores entrevistados apontam que a educação ou aprendizado, é um dos fatores determinantes para decidir realizar esta ou aquela tarefa.

Além disso, atribuem que a decisão por executar ações sustentáveis, mesmo sendo imposta por lei, tem relevância porque permite expressar os benefícios futuros que a mudança de alguns hábitos pode representar. Ou seja, criar a consciência da utilização de bens finitos, sem comprometer a oferta destes mesmos bens para gerações futuras, depende e muito de lapidar a cultura herdada.

Entretanto, ainda falta maturidade na tomada de decisões que remetem a atribuições relevantes para um desenvolvimento sustentável. A visibilidade apresentada referente às dimensões da sustentabilidade no ramo madeireiro apontou ainda por parte das organizações, uma cultura mais preocupada com o lucro em primeiro lugar, deixando em segundo plano os demais aspectos.

ARAÚJO, G. C DE; BUENO, M. P.; MENDONÇA, A. A. DE. (2006). In: Mendonça, P. S. M. Sustentabilidade empresarial: conceito e indicadores. III CONVIBRA (Congresso Virtual Brasileiro de Administração). 24 a 26 de novembro.

ARAÚJO, G. C. DE; MENDONÇA, P. S. M. (2009). Análise do processo de implantação das normas de sustentabilidade empresarial: um estudo de caso em uma agroindústria frigorífica de bovinos. RAM, Rev. Adm. Mackenzie [online]. São Paulo, vol.10, n.2, p. 31-56.

BARBIERI, J. C.; VASCONCELOS, I. F. G. DE; ANDREASSI, T. A.; VACONCELLOS, F. C. DE. (2010). Inovação e sustentbilidade: novos modelos e proposições. RAM, Rev. Adm. Mackenzie [online]. São Paulo, v. 50 . n. 2. abr./jun. p.146-154.

BARDIN, L. (2004). Análise de conteúdo. 3. ed. Lisboa: Edições 70.

BRASIL (2006), Lei nº 11.284, de 2 de março. Disponível em <http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2006/lei/l11284.htm>. Acesso em 05 dez 2014.

CORAL, E. (2002). Modelo de planejamento estratégico para a sustentabilidade empresarial. 2002. Tese (Doutorado em Engenharia da Produção) – Programa de Pós-Graduação em Engenharia da Produção Universidade Federal de Santa Catarina, Florianópolis.

DALMORO, M. (2009). A visão da sustentabilidade na atividade empreendedora: uma análise a partir de empresas incubadas. RGO Revista Gestão Organizacional. Vol. 2. N. 1. Jan./Jun. p. 87-104.

ELKINGTON, J. (2012). Sustentabilidade: canibais com garfo e faca. São Paulo: Makron. Books do Brasil Editora Ltda.

EPSTEIN, M. J.; BUHOVAC, A. R. (2014). A new day for sustainability. Estrategic Fincance. Disponível em: Acesso: 12 de janeiro de 2015.

EVANGELISTA, R. (2010). Sustentabilidade: um possível caminho para o sucesso empresarial? Rev. Portuguesa e Brasileira de Gestão [online]. vol.9, n.1-2, p. 85-96.

GOLDENBERG, M. (1997). A arte de pesquisar. Rio de Janeiro: Record.

GONÇALVES-DIAS, S. L. F.; TEODÓSIO, A. DOS S. DE S. (2010). Ambientalismo empresarial para além de simplismos: perspectivas de análise teórico-conceitual de sua complexidade. XIII SEMEAD Seminários em Administração. Setembro.

MARTIN, E. S.; ROSSETO. C. R.; ROSSETO, A. M.; FERREIRA, E. (2010) Estudo da sustentabilidade empresarial: o caso de uma cooperativa gaúcha. Gestão.org Revista eletrônica de Gestão Organizacional. 8 (3), set-dez, p. 457-482.

MÜLLER, A. L.; PFLEGER, R. (2014). Business transformation towards sustainability. Business Research, Vol. 7, July, p. 313–350.

MUNCK, L.; SOUZA, R. B. DE. (2009). Responsabilidade social empresarial e sustentabilidade organizacional: a hierarquização de caminhos estratégicos para o desenvolvimento sustentável. REBRAE. Revista Brasileira de Estratégia, Curitiba, v. 2, n. 2, p. 185-202, maio/ago.

SILVA, D. B. (2010). Sustentabilidade no agronegócio: dimensões econômica, social e ambiental. Comunicação & Mercado/UNIGRAN - Dourados - MS, vol. 01, n. 03, p. 23-34, jul-dez.

VEIGA, J. E. da. (2010). Indicadores de sustentabilidade. Estud. av. [online]. vol.24, n.68, pp. 39-52.

1. Mestranda em Administração pela Universidade Estadual do Centro-Oeste do Paraná (UNICENTRO). Professora vinculada ao Departamento de Ciências Contábeis da Universidade Estadual do Centro-Oeste do Paraná (UNICENTRO).

2. Mestrando em Administração pela Universidade Estadual do Centro-Oeste do Paraná (UNICENTRO). Especialista em Gestão e Auditoria de Negócios pela Universidade Estadual do Centro-Oeste (UNICENTRO). Professor das Faculdades do Centro do Paraná (UCP).

3. Pós-Doutoranda em Administração pela Universidade Estadual de Maringá (UEM). Doutora em Educação pela Universidade Federal do Paraná (UFPR). Professora do Programa de Mestrado Profissional em Administração na Universidade Estadual do Centro-Oeste do Paraná (UNICENTRO).julianeangnes@gmail.com

4. Pós-Doutorando em Administração pela Universidade do Vale do Itajái (UNIVALI). Doutor em Administração pela Universidade Presbiteriana Mackenzie. Professor do Programa de Mestrado Profissional em Administração na Universidade Estadual do Centro-Oeste do Paraná (UNICENTRO).

5. Mestre em Contabilidade pela Universidade Federal do Paraná (UFPR). Professor do Curso em Administração na Universidade Estadual do Centro-Oeste do Paraná (UNICENTRO).

6. Por questões de preservação ética dos sujeitos entrevistados, os nomes utilizados para a socialização dos dados de campo são fictícios. Destaca-se que estes foram escolhidos pelos próprios participantes na ocasião da realização das entrevistas e assinatura do TCLE.