HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 03) Año 2016. Pág. 6

Rogério João LUNKES 1; Darci SCHNORRENBERGER 2; Fabricia Silva da ROSA 3; Karoliny ALEXANDRE 4

Recibido: 13/09/15 • Aprobado: 04/11/2015

4. Apresentação e análise dos resultados

RESUMO: Este artigo tem por objetivo verificar a percepção atual e futura dos gestores e dos próprios profissionais da controladoria sobre as funções exercidas na controladoria de uma empresa de tecnologia. Para responder ao objetivo de pesquisa buscou-se na literatura, subsídios para construir um questionário composto em três partes, sendo a primeira voltada a identificar as funções desempenhadas pela área, e as demais, para captar as percepções dos gestores sobre os papéis exercidos e desejados da controladoria. Dentre os principais achados destaca-se que o controller, desempenha funções mais próximas das do "parceiro de negócios", participando de forma proativa do processo de tomada de decisão e cogestão da empresa. Já o analista de controladoria concentra suas atividades na categoria do "contador de feijão", desempenhando atividades voltadas para a parte operacional. Nas percepções dos gestores, pode-se observar alguns pequenos ruídos entre o discurso e a prática. Porém, de maneira geral, a contribuição e utilidade da área, percebida pelos gestores, apresentou resultados relevantes no sentido de confirmar e reforçar a importância da controladoria dentro do processo de gestão da organização. |

ABSTRACT: This article aims to determine the current and future perception of managers and professionals themselves the controller on the roles played in controllership a technology company. To meet the research objective was sought in the literature, subsidies to build a questionnaire consisting of three parts, the first aimed at identifying the functions of the area, and the other to capture the perceptions of managers on the exercised and desired roles the controllership. Among the main findings it is emphasized that the controller plays closer to the "business partner" functions, participating proactively in the decision-making process and co-management of the company. But the controllership analyst concentrates its activities in the category of "bean counter", performing activities for the operational part. The perceptions of managers, one can observe some small noises between theory and practice. However, in general, the contribution and usefulness of the area, perceived by managers, presented relevant results in order to confirm and reinforce the importance of controllership within the organization's management process. |

A controladoria evoluiu sem ter suas funções e conceitos bem definidos, possivelmente por ter origem prática. Com o aumento da complexidade e dinâmica dos negócios, a busca por informações que auxiliem no processo de tomada de decisões ganhou destaque. Desta forma, as organizações passaram a buscar profissionais capacitados para auxiliar na geração de informações, bem como no processo de gestão (Ferrari et. al., 2013; Lunkes et. al., 2010; Lunkes et. al., 2013). Deste modo, Siegel e Kulesza (1996) eSchnorrenberger et. al. (2007) sustentam que a controladoria vem se especializando no apoio à decisão, com a função de transformar a informação, visando facilitar a tomada de decisões das demais áreas.

Porém, ainda não há consenso sobre amplitude de atuação da controladoria. Há divergências na literatura sobre quais seriam seu papel e funções. Dependendo do contexto em que está inserida e os conhecimentos reunidos na área, tais funções podem estender-se desde as áreas operacionais até as estratégicas, apresentando enfoques diversos (Lunkes e Schnorrenberger, 2009).

Segundo Beuren (2000), o suporte a informação no processo de gestão pode ser considerado função básica da controladoria. A área auxilia as organizações a melhorar o desempenho, já que sinaliza os aspectos importantes de suas atividades, bem como a previsão e resolução de problemas (Meller et. al., 2014). Sendo assim, verifica-se a importância de um profissional habilitado e competente que desenvolva funções mais específicas. No Brasil e no mundo, tal profissional é denominado de Controller.

Para Roehl-Anderson e Bragg (1996), o controller é o executivo da empresa que orienta na direção, controle e proteção do negócio como um todo, sendo mais que o principal responsável pela contabilidade. Metaforicamente, pode-se dizer que ele não é o comandante do navio, tarefa do principal executivo (CEO), mas pode ser equiparado ao navegador, que mantém controle sobre os "instrumentos de navegação". Deve manter o comandante informado sobre a distância navegada, a velocidade imprimida, resistências encontradas, variações de curso, recifes perigosos e onde os painéis de navegação indicam que o CEO deve encontrar e alcançar o próximo porto em segurança;

De acordo com Lunkes e Schnorrenberger (2009), o controller pode desempenhar diversas atividades a depender de cada organização. Weber (2011) explica que fazem parte dessas atividades tanto o fornecimento de informações para os gestores, quanto a participação com voz mais ativa nos processos decisórios, envolvendo-se diretamente na gestão da empresa. Para Kanitz (1976), a função principal do controller seria dirigir e implantar os sistemas de: informação, motivação, coordenação, avaliação, acompanhamento e planejamento.

Para atender a estas diferentes demandas, este profissional deve ter conhecimento sobre as áreas coordenadas e, principalmente, suas inter-relações, conforme afirma Küpper (2005). Para Heckert e Willson (1963), o controller deve possuir visão econômica na função de assessorar os outros gestores em qualquer área. Sendo assim, ele deve estudar os métodos a serem utilizados no desempenho das tarefas das áreas, sugerir alterações que otimizem o resultado e suprir o gestor com informações necessárias para este objetivo.

Assim percebe-se que existem divergências de opiniões sobre as funções e amplitude de atuação da área de controladoria dentro de uma organização. Alinhar as demandas dos gestores com a atuação efetiva desta área, torna-se crucial. Por esta razão, a questão que norteia esta pesquisa consiste em saber: qual a percepção dos gestores sobre os papéis atuais e desejados do controller/Controladoria e da própria área numa empresa de tecnologia? Com isso, o objetivo desta pesquisa consiste em verificar a percepção atual e futura dos gestores e dos próprios profissionais da controladoria sobre as funções exercidas na controladoria da empresa.

A pesquisa traz informações sobre a área de controladoria, e busca identificar as funções que são desempenhadas pelos profissionais da área. Permite também, verificar se as atuais funções correspondem as expectativas e necessidades dos gestores, e conhecer a percepção dos mesmos com relação aos seus papéis. Por outro lado, proporciona também aos gerentes das demais áreas, bem como os próprios diretores, melhor conhecimento das funções exercidas pela controladoria e da importância da mesma no processo de tomada de decisão.

A controladoria é responsável por implantar e desenvolver instrumentos gerenciais que alinhem as decisões e os melhores resultados possíveis para a organização (Bezerra e Boff, 2009). Esta área do conhecimento, como todas as outras, possui funções. Na busca de determinar as funções da controladoria, onde atua o controller, Schmidt e Santos (2009) afirmam que em virtude de várias atividades que são desempenhadas, é uma tarefa árdua. Isso leva em consideração, ainda, diversos outros fatores, como o tamanho da organização, sua forma constitutiva, entre outros que interferem nas funções da controladoria. Da mesma forma, as atividades dos controllers podem ser variadas.

Na literatura alguns autores apontam como funções primordiais o planejamento, organização, direção e controle (Lunkes et. al.,2009), que podem ser definidas como:

De acordo com Lunkes et. al. (2013), o Controller's Institute of América foi o primeiro órgão oficial a selecionar as funções da controladoria, em 1946, intitulado como The Place of the Controller's Office. Originalmente a publicação possuía 17 funções, que mais tarde foram segregadas em seis grupos. Em 1962, com a mudança do nome para Controller's Institute of América for Financial Executives Institute (FEI), sintetizou-se em sete as funções básicas da controladoria, separando-as das atividades do tesoureiro.

Almeida et. al. (2010) destacam como principais funções da controladoria: Subsidiar o processo decisório, Apoiar a avaliação de desempenho, Apoiar a avaliação de resultado, gerir os sistemas de informações e atender ao agente de mercado. Assim, a controladoria deve estar atenta tanto aos processos internos da entidade quanto aos agentes externos que influenciam em diversos aspectos o bom desempenho da organização.

A controladoria participa no processo de gestão empresarial na medida em que auxilia na tomada de decisões, dando suporte e apoio por meio de um sistema de informações eficiente e coeso pelos gestores, buscando sempre a maximização do resultado da organização (Moura e Beuren, 2003).

Lunkes et. al. (2010) descreveram as funções baseadas em obras de manuais de referências dos Estados Unidos, Alemanha e Brasil. Constataram que, no Brasil, todos os autores estudados, acreditam que o planejamento é a função mais relevante na controladoria. Já nos Estados Unidos e na Alemanha, esta é a opinião de 80% dos autores. A função de controle, na Alemanha, é considerada fundamental por 100% das obras. Já no Brasil e Estados Unidos, esta função é considerada importante por 80% e 70% dos pesquisadores, respectivamente. Por outro lado, as funções com menor destaque e relevância na controladoria, dentre as obras pesquisadas, apresentou-se os controles internos, com 3%, sistemas de informações e auditoria interna.

O estudo chegou a conclusão que a controladoria na Alemanha possui um perfil mais próximo da gestão estratégica, com foco no planejamento, sistema de informações, controle, gestão de pessoas e organizacional, uma visão voltada aos aspectos estratégicos da empresa. Isso se deve, principalmente, ao fato de que o controller e o contador nas organizações não são a mesma pessoa. Diferente dos Estados Unidos e Brasil, onde o papel de contador e controller não raras vezes, são exercidos pela mesma pessoa. Diante disto, no Brasil e Estados Unidos, as funções são sintetizadas na gestão operacional.

Com base no referencial teórico e estudos empíricos propõem-se o enquadramento das funções da controladoria em duas categorias. Uma contempla as funções do "contador de feijão" e a outra, as que tem um perfil mais de "parceiro de negócios", conforme Quadro 1.

Quadro 1 Funções da controladoria por categoria

"Contador de Feijão" |

"Parceiro de Negócios" |

Gestão do Sistema Contábil |

Coordenação do Planejamento e Controle Estratégico Implementação e Alinhamento Estratégico) |

Gerenciamento de tributos |

|

Planejamento e Elaboração do Orçamento |

Sistema de Informações (Gerenciamento do Conteúdo) |

Execução do Orçamento |

|

Auditoria |

Gestão de Pessoas (Gerenciamento do Sistema de Motivação/ Incentivos) |

Controle Interno |

|

Gestão do Sistema de Custos |

Proposição de Novos Investimentos |

Controle do Orçamento |

Mensuração e Avaliação de Desempenho |

Fornecimento de Informações aos Gestores |

|

Avaliação de Propostas de Investimentos |

|

Controle Financeiro |

|

Avaliação Financeira |

Fonte: Dados da Pesquisa.

As funções elencadas no grupo do "contador de feijão" são as funções básicas como elaboração de relatórios e demonstrativos, controle dos custos, elaboração das demonstrações - DRE, balanço, orçamento - interpretação da legislação vigente, validação e inclusão de dados no sistema, ou seja, a parte mais operacional.

No grupo de "parceiro de negócios", estão elencadas as funções mais próximas a tomada de decisões na empresa, com postura proativa e visão estratégica. Dentre as funções desse grupo destacam-se o gerenciamento do sistema de informações, coordenação da elaboração do plano estratégico, gestão de equipes etc.

A partir das funções pode-se identificar os tipos de papéis exercidos pela área e respectivos profissionais, conforme Quadro 2.

Quadro 2 Tipos de papéis exercidos pela controladoria

PAPÉIS |

SIGNIFICADO DA ATIVIDADE |

Fornecedor de números/Principal informante |

Prover informações financeiras aos principais gestores. Tem a responsabilidade de gerar os relatórios sobre os resultados da organização. Analista de dados. Presta informações e relatórios sobre o desempenho organizacional. |

Guarda freio/ Controlador de gastos |

Atua no controle do processo de planejamento e orçamento e frequentemente impõem/exige/cobra cortes exigidos/propostos/definidos pela alta direção. |

Inspetor/Fiscal/Policial |

Atua principalmente sobre o processo de controle da execução orçamentária. Comando e controle. Fazer cumprir as normas da organização (políticas e procedimentos). |

Cão de guarda/Vigilante/ Auditor Interno |

Atua na verificação se está tudo certo e em casos de problemas, toma ou sugere medidas punitivas. Manter os superiores informados sobre o comportamento e desempenho dos gestores de linha. |

Navegador/ Direcionador |

Atua sobre os objetivos estabelecidos, informando ao principal executivo o alinhamento das ações de negócio. Ele informa sobre a direção e velocidade imprimida. Atua na coordenação do alinhamento dos esforços da organização e na definição dos seus rumos. |

Consciência econômica/Conselheiro/ Assessor |

Atua sobre a eficiência econômica, tem relação muito próxima com os gestores, inclusive para criticar suas ações e decisões. |

Agente de mudança |

Atua e contribui com iniciativas, além de acompanhar e dar suporte aos processos de mudança. |

Comunicador |

Atua na comunicação direta com a gestão, ao transmitir os indicadores de gestão e mostrar as implicações e impactos sobre o resultado. Procura gerar um impacto positivo sobre o comportamento do gerente, com forte interação. |

Arquiteto |

Propõem e desenvolve os modelos e instrumentos de gestão, o que incluí os sistemas de informações. |

Inovador |

Atua no desenvolvimento e transmissão de conceitos e técnicas inovadoras relacionadas a gestão. A diferença entre o arquiteto e o inovador é que o primeiro atua mais no campo das ideias e conceitos e o segundo na proposição e desenvolvimento de modelos e instrumentos. |

Consultor interno/Consultor |

Atua em funções que vão além da prestação de informações, com a recomendação de ações de melhoria e correção de desvios. Ele atua como facilitador da execução, ou seja, aquele que ajuda as áreas ou gestores em casos de dúvidas sobre como realizar a execução orçamentária. Conduta de aconselhamento e assessoria. |

Bobo da corte/Crítico |

Fala verdades, mesmo que duras, e faz críticas, sem temer consequências negativas. |

Fonte: Adaptado de Rehring et. al. (2011).

Estes tipos de papéis (Quadro 2) e as funções (Quadro 1) exercidas pelo controller formam a base para a elaboração dos questionários, sendo os procedimentos para sua estruturação descritos na sequência.

A metodologia foi estruturada em três tópicos, enquadramento metodológico, procedimentos para elaboração dos questionários e características da empresa e dos respondentes.

Este estudo é dividido em três direcionadores: quanto aos seus objetivos, quanto á abordagem e quanto aos procedimentos de pesquisa.

No que se refere aos objetivos, classifica-se como descritiva. Segundo Andrade (2002), o seu foco é observar os fatos, registrá-los, analisá-los e interpretá-los sem que os dados sejam manipulados pelo pesquisador. Raupp e Beuren (2003, p. 81) contribuem que "a pesquisa descritiva configura-se como um estudo intermediário entre a pesquisa exploratória e a explicativa, ou seja, não é tão preliminar quanto a primeira, nem tão aprofundada como a segunda".

Quanto a abordagem, a pesquisa pode ser enquadrada como qualitativa. Raupp e Beuren (2006, p. 92) explicam que neste tipo de estudo '' concebem-se análises mais profundas em relação ao fenômeno que está sendo estudado''.

Por fim, quanto aos procedimentos, este estudo utilizou primeiramente o levantamento e, posteriormente, pesquisa bibliográfica. De acordo com Gil (1991, p.76), os estudos que utilizam-se do levantamento:

Se caracterizam pela interrogação direta das pessoas cujo comportamento se deseja conhecer. Basicamente, procede-se a solicitação de informações a um grupo significativo de pessoas acerca do problema estudado para em seguida, mediante análise quantitativa, obter as conclusões correspondentes aos dados coletados.

Esta pesquisa enquadra-se também como bibliográfica pois, conforme Raupp e Beuren (2006), o material utilizado como base, abrange todo o referencial teórico já publicado no que se refere ao tema de estudo.

Para responder ao problema de pesquisa de qual a percepção dos gestores com relação aos papéis do controller e dos profissionais da área de controladoria, aplicou-se dois tipos de questionário com intervenção pessoal de maio a junho de 2015.

O primeiro foi direcionado aos gestores da empresa, com questões de múltiplas escolhas sobre como eles veem ou percebem os papéis exercidos atualmente pelo controller e qual papel gostariam que a controladoria/controller abrangesse. Por fim, pediu-se que indicassem sua visão geral sobre determinados itens.

Em seguida, aplicou-se outro questionário ao controller da empresa e ao analista de controladoria, com um conjunto de funções, utilizando a escala Likert (onde 1 não atua e 5 atua de forma proativa). Seguindo o modelo proposto para as funções da controladoria observadas na revisão teórica, buscou-se identificar se o controller/controladoria exercem funções relacionadas ao "contador de feijão" ou "parceiro de negócios".

A empresa objeto do estudo é uma organização de médio porte na área de fornecimento de sistemas e soluções para o controle da geração de energia, na região de Florianópolis - Santa Catarina (Brasil). Há 27 anos no mercado, possui tecnologia própria e subsidiárias no Canadá e na Suíça.

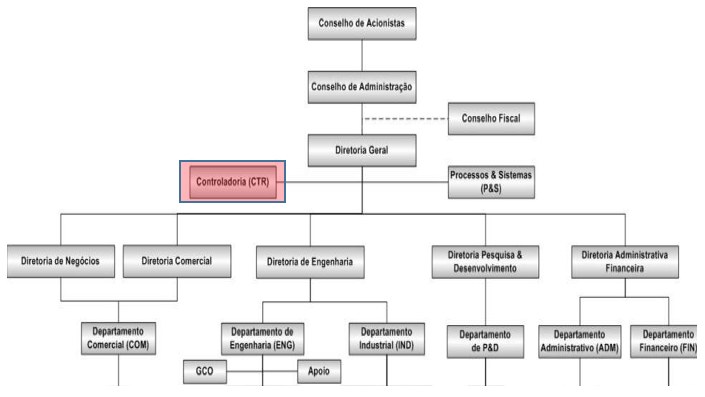

Na Figura 1, apresenta-se o organograma da empresa. A controladoria é subordinada a diretoria geral, respondendo diretamente ao CEO. Este modelo de organograma representa a controladoria como órgão de staff. Esta estrutura organizacional demonstra a ligação do controller a alta administração definindo sua atuação e importância, pois ocupa a posição de assessor, subsidiando o processo de tomada de decisão, sem atuar diretamente (Machado, 2008).

Figura 1 Organograma da empresa

Fonte: Dados da empresa (2015).

A empresa conta com 4 diretores, mestres em engenharia com idades entre 60 e 64 anos, todos do sexo masculino, com experiência de 37 a 40 anos na área em que atuam. Dentre eles, 75% responderam o questionário direcionado aos gestores.

Possui ainda, seis gerentes que apresentam interação com a área de controladoria/ controller. Destes, 83% responderam ao questionário aplicado aos gestores. Dentre eles, 60% são formados em engenharia e desempenham as funções de Gerente: Comercial, de Processos e Sistemas, e de P&D, e 40% em Administração, ocupando os cargos de Gerente de Gestão de Pessoas e Administrativo Financeiro. Todos encontram-se na faixa etária de 26 a 42 anos. Dos respondentes 80% possui especialização – MBA, com experiência na área de 7 a 18 anos. Quanto ao sexo, 60% são masculinos e 40% feminino.

O questionário também foi aplicado ao controller, que possui título de mestre e graduação em Ciências Contábeis, na faixa etária de 40 anos, além de 10 anos de experiência na área e 6 anos de atuação na organização como controller.

O questionário ainda foi aplicado ao analista de controladoria, de sexo masculino e faixa etária de 25 anos. Possui Graduação em Ciências Contábeis e atua na área há 1 ano e 8 meses, mesmo tempo em que desempenha suas funções na organização e no cargo de analista de controladoria.

Este tópico inicia-se com a apresentação da percepção do controller e analista de controladoria sobre as funções desempenhadas atualmente na empresa. Em seguida, apresenta-se os resultados sobre a percepção dos gestores quanto aos papéis do controller/controladoria, bem como, qual seria o papel que os gestores gostariam que a área desempenhasse.

A Controladoria é composta pelo controller e um analista de controladoria. Ela demanda e utiliza informações das outras áreas e ao mesmo tempo, lhes dá suporte por meio de orientações e sugestões, mantendo assim, fluxo interativo constante.

Através do questionário respondido por dois profissionais, procurou-se verificar quais funções são desempenhadas por eles, se são de "Contador de Feijão" ou de "Parceiro de Negócios" e o seu nível de atuação em cada uma delas. O resultado encontra-se na Tabela 1.

Tabela 1 Grau de atuação da controladoria nas funções

FUNÇÕES DO "CONTADOR DE FEIJÃO" |

1 |

2 |

3 |

4 |

5 |

Gestão do Sistema Contábil |

|

|

A/C |

|

|

Gerenciamento de Tributos |

A/C |

|

|

|

|

Planejamento e elaboração do orçamento |

|

|

|

|

A/C |

Execução do Orçamento |

|

|

A |

C |

|

Controle do Orçamento |

|

|

|

|

A/C |

Fornecer Informações aos Gestores |

|

|

A |

|

C |

Avaliação das propostas de Investimentos |

A/C |

|

|

|

|

Controle |

|

|

|

A/C |

|

Controle Interno |

|

|

C |

A |

|

Auditoria |

|

|

C |

A |

|

Sistema de Custos |

|

|

A |

|

C |

Avaliação Financeira |

C |

A |

|

|

|

FUNÇÕES DO "PARCEIRO DE NEGÓCIOS" |

|

|

|

|

|

Coordenação do Desenvolvimento do planejamento estratégico |

|

|

A/C |

|

|

Coordenação da implementação do planejamento estratégico |

C |

|

A |

|

|

Gerenciamento do conteúdo da informação |

|

|

|

A/C |

|

Controle Estratégico |

C |

|

|

A |

|

Proposição de novos investimentos |

A |

|

|

C |

|

Sistemas de Incentivos/motivação |

A |

|

|

C |

|

Alinhamento dos Objetivos e Metas |

|

|

|

A |

C |

Avaliação não financeira |

A/C |

|

|

|

|

Sistema de informações |

|

|

|

A/C |

|

Legenda: 1 - Não Participa 2 - Fornece Informações a Gerência sobre assuntos econômicos e atividades na organização. 3 - Fornece e interpreta as informações AD-HOC 4 - Auxilia na tomada de decisão de forma crítica, quando solicitado, influencia o gestor a partir de uma opinião independente. 5 - Atuação de Forma Proativa no fornecimento de informações e de cogestão na tomada de decisão. |

|||||

A - Respostas do Analista de Controladoria C - Respostas do Controller A/C - Respostas de ambos |

|||||

Fonte: Dados da pesquisa.

Os resultados da pesquisa mostram, no que tange as funções do "contador de feijão", que se destacam o planejamento, elaboração e controle do orçamento, fornecimento de informações aos gestores e sistema de custos, com atuação proativa no desempenho dessas funções, elencados por ambos os entrevistados. Em relação ao sistema de custos, fornece informações de acordo com a necessidade e cada usuário.

Ainda nas funções elencadas como funções do "contador de feijão", destaque para o gerenciamento de tributos e avaliação das propostas de investimentos, em que a controladoria não participa.

Percebe-se que as atividades do controller, em sua maioria, são desempenhadas de forma proativa, com auxílio na tomada de decisões, mostrando sua posição de "parceiro de negócios", justificando inclusive, sua posição no organograma da organização. Entretanto, ao analisar a percepção do analista de controladoria, este fornece as informações, quando solicitado por cada usuário. Esta situação se inverte no que diz respeito a auditoria e ao controle interno, onde fica evidenciado que o analista de controladoria é quem fornece o suporte de informações para auditoria, e o controller participa de forma AD-HOC.

Já nas funções do "parceiro de negócios", evidenciadas no Quadro 1, percebe-se que que há diferenças nos apontamentos das funções, mostrando que nem todos exercem determinadas atividades. Destaque para as funções de proposição de novos investimentos e sistemas de incentivos e motivação, onde o controller atua na cogestão e o seu analista não participa. O inverso também ocorre nas funções de coordenação da implementação do planejamento estratégico e controle estratégico, onde o controller não participa e o analista atua de forma crítica. Estas constatações podem ser fruto de suas atribuições em que o controller participa mais ativamente nas questões relativas as definições estratégicas e o analista na sua implementação e controle.

Pode-se concluir, portanto, que as funções do analista de controladoria são mais voltadas para a parte operacional. Apesar de manter constante contato com os gestores, este profissional tem suas funções mais voltadas para as do "contador de feijão". O controller, por sua vez, desempenha funções mais voltadas para o "parceiro de negócios", de forma crítica, dando subsídio para o processo de tomada de decisão. Suas funções são mais analíticas e voltadas para o planejamento e controle. Isto mostra que ele atua tanto sobre os processos produtivos quanto sobre o negócio como um todo.

O questionário aplicado aos gestores buscou verificar quais papéis do controller/controladoria (ver Quadro 2) são percebidos atualmente na empresa e quais deles gostariam que a controladoria/controller abrangesse. Com isto, foi possível verificar se a controladoria está de acordo com a expectativa de seus usuários. A Tabela 2 mostra o resultado da pesquisa.

Tabela 2 Resultado dos papéis percebidos pelos gestores

Papéis |

Papéis percebidos atualmente na empresa |

Papéis que os gestores gostariam que a controladoria abrangesse |

Fornecedor de números/Principal informante |

8 |

0 |

Guarda freio/ Controlador de gastos |

2 |

3 |

Inspetor/Fiscal/Policial |

2 |

3 |

Cão de guarda/Vigilante/ Auditor Interno |

3 |

2 |

Navegador/Direcionador |

2 |

0 |

Consciência econômica/Conselheiro/Assessor |

2 |

2 |

Agente de mudança |

6 |

1 |

Comunicador |

5 |

1 |

Arquiteto |

2 |

0 |

Inovador |

0 |

1 |

Consultor interno/Consultor |

4 |

0 |

Bobo da corte/Crítico |

2 |

2 |

Fonte: Dados da pesquisa.

Analisando a Tabela 3, constata-se que todos os gestores percebem o controller como "fornecedor de números", que implica em gerar relatórios sobre os resultados da organização e analisar dados. Seis dos oito gestores (75%) o percebem como um "agente de mudança", que contribui com iniciativas e acompanha os processos de mudanças. Cinco gestores (62,5%) o consideram como "comunicador", que transmite os indicadores e mostra as implicações e impactos no resultado, diretamente os gestores. Metade percebe o papel do controller como "consultor interno", que atua em funções que vão além da prestação de informações, dando suporte às diversas áreas. Dos respondentes, 37,5% (3) afirmam que o controller atua como "Cão de guarda/Vigilante/Auditor Interno", verificando se está tudo correto e mantêm os gestores informados sobre o comportamento e desempenho. Por fim, nenhum dos gestores percebe o controller como sendo um profissional "inovador", no desenvolvimento e transmissão de conceitos e técnicas novas.

O que contrasta com os resultados obtidos em estudos na Alemanha, por Rehring et. al. (2011), ao relatar que os gestores consideram que o controller atua em papéis relacionados ao "consultor interno" com 67%, "consciência econômica da empresa" com 59% e "revisor" com 52% das respostas. O que aponta para um equilíbrio entre os papéis operacionais do "contador de feijão", com os do "parceiro de negócios", indicando que a controladoria/controller atua em ambos.

De acordo com os resultados, 38% dos gestores gostariam que a controladoria/controller abrangesse o papel de "guarda freio/controlador de gastos e inspetor/fiscal/ policial". Pode-se concluir que os gestores gostariam que o controller atuasse ativamente no processo de controle da execução orçamentária e frequentemente nos cortes exigidos pela alta direção. A pesquisa demonstrou que 25% dos gestores consideram que a controladoria já exerce esse papel atualmente na empresa. Esta foi a característica mais apontada pelos participantes.

Em ordem cronológica, observa-se que 25% dos respondentes gostariam que a controladoria atuasse como "Cão de guarda/Auditor interno", verificando se está tudo correto e sugerindo medidas punitivas além de manter os superiores informados sobre o comportamento e desempenho dos gestores de linha. Em contrapartida, 37,5% já percebem o desempenho deste papel atualmente na empresa.

O papel de "consciência econômica" aparece como desejo também de 25% dos gestores entrevistados, no sentido em que a controladoria/controller atuaria sobre a eficiência econômica, tendo relação próxima com os gestores, inclusive com liberdade para criticar ações e decisões. Da mesma forma, 25% já consideram que esse papel já existe atualmente na empresa. Dos respondentes, 25% gostariam que o controller/controladoria tivesse o papel de "Bobo da Corte/Crítico", falando verdades e críticas sem temer consequências negativas. Novamente, 25% acreditam que esse papel já é desempenhado atualmente na empresa.

O papel de "inovador" não foi citado como existente atualmente na empresa, porém, apenas 13% dos gestores gostariam que a controladoria atuasse na proposição e desenvolvimento de modelos e instrumentos inovadores. Já o papel de "arquiteto", onde se propõe e desenvolve os modelos e instrumentos de gestão, incluindo os sistemas de informações, é apontado como existente na empresa por 25% dos usuários da informação gerada pela controladoria, porém, este papel não foi citado como expectativa de nenhum dos gestores analisados.

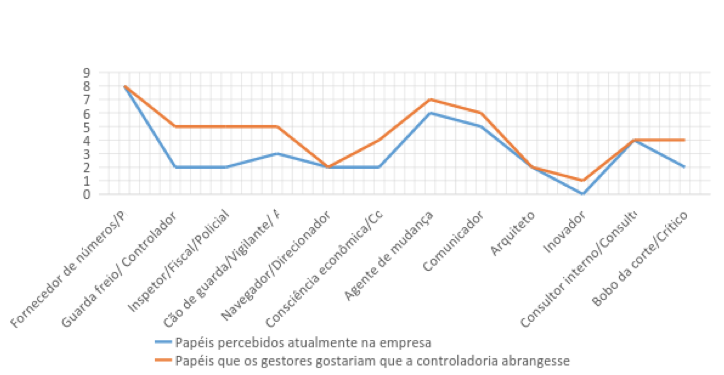

O Gráfico 1 representa os resultados obtidos, onde é possível verificar que os papéis percebidos pelos gestores atualmente não apresentam grandes discrepâncias em relação aos que eles gostariam que a controladoria desempenhasse.

Gráfico 1 Papéis do controller, desempenhados e desejados, sob a percepção dos gestores

Fonte: Dados da pesquisa.

De acordo com o Gráfico 1, pode-se visualizar que em todos os papéis considerados, as expectativas são superiores, mesmo que levemente, às atualmente executadas e percebidas pelos gestores. As maiores discrepâncias são verificadas nos papéis de "guarda freio", "inspetor" e "cão de guarda", todas com características mais próximas das funções da categoria de "contador de feijão".

Isso de certa forma denota um desalinhamento entre as expectativas e a prática pois, hierarquicamente a Controladoria consta com o status de staff e por consequência uma postura mais proativa e de apoio ao processo decisório e por outro lado, desejam que ela atue mais em funções com características mais próximas das tradicionais.

Ao comparar os resultados com o estudo realizado por Rehring et. al. (2011), mostra que em empresas na Alemanha, os gestores gostariam que o controller atuasse mais em papéis relacionadas ao "parceiro de negócios" como, "consultor interno" com 88%, "consciência econômica da empresa" com 55% e "navegador" com 48%, além de "comunicador" e "agente de mudança" com 30% e 25%, respectivamente. O que demonstra que os gestores na Alemanha têm outra expectativa em relação a atuação da controladoria/controller nas empresas.

A terceira parte do questionário visava verificar a percepção geral dos gestores sobre a controladoria. A Tabela 3 evidencia os dados obtidos.

Tabela 3 Resultado sobre a percepção do gestores sobre a controladoria

Pergunta/afirmação |

Concordo |

Indiferente |

Discordo |

A apresentação dos desempenhos pela controladoria está em alta |

62,50% |

25% |

12,50% |

A cooperação entre a controladoria e os gestores/diretores e gerentes é aberta e construtiva |

88% |

- |

12% |

A controladoria tem influência sobre as decisões tomadas na organização |

75% |

12,50% |

12,50% |

A controladoria está preocupada com tarefas desafiadoras e interessantes |

88% |

12% |

- |

Na controladoria a carga de trabalho é desproporcionalmente elevada |

25% |

37,50% |

37,50% |

O controller tem oportunidade de desenvolvimento acima da média |

37,50% |

12,50% |

37,50% |

O controller recebe salário acima dos demais empregados da organização |

12,50% |

50% |

37,50% |

A controladoria tem uma boa reputação |

88% |

- |

12% |

A controladoria tem uma contribuição importante para o desenvolvimento de negócios de sucesso |

88% |

12% |

- |

Em geral, a controladoria tem uma boa posição na estrutura hierárquica da organização |

100% |

- |

- |

As perspectivas gerais da área de controladoria são boas na organização |

87,50% |

12,50% |

- |

Fonte: Dados da pesquisa.

É possível observar diversos aspectos positivos em relação a imagem da controladoria na percepção dos gestores. Dos entrevistados, 62,5% consideram que a apresentação dos desempenhos pela controladoria está em alta, o que significa dizer, que ela atende as expectativas de seus usuários.

Em relação a cooperação entre a controladoria e os gestores/diretores, 87,5% consideram aberta e construtiva, enquanto que somente 12,5% discordam dessa afirmação. Esta percepção positiva possivelmente ajuda no exercício de suas atribuições pois, requer interação constante e fluída com todas as áreas da organização.

Dos gestores, 75% consideram que a controladoria tem influência sobre as decisões tomadas na organização, reforçando a função de "parceiros de negócios", e a participação efetiva do controller no auxílio a gestão da organização, condizente com o organograma da instituição.

A preocupação da controladoria com tarefas desafiadoras e interessantes é vista por 87,5% dos gestores, enquanto que 12,5% perceberam isto como indiferente. Este resultado, de certa forma contrasta com a percepção anteriormente constatada de que este profissional não tem um papel "Inovador''.

Em relação a afirmativa que diz que na controladoria a carga de trabalho é desproporcionalmente elevada, 37,5% discordam e 25% concordam. Ou seja, há um equilíbrio neste quesito onde parte entende que a carga de trabalho não seja superior às de outras áreas e outra parte, a vê sobrecarregada.

Em relação se os controllers tem oportunidades acima da média, os percentuais mostram uma divisão de opiniões, 37,5% concordam como 37,5% discordam, sendo 12,5% julgando como indiferente.

Dos entrevistados, 50 % consideram indiferente que os controllers recebem salários acima da média, enquanto que 37,5% discordaram e 12,5% concordaram com a afirmação.

A controladoria possui uma boa reputação segundo 87,5% dos gestores, o mesmo percentual reconhece que a controladoria tem uma contribuição importante para o desenvolvimento de negócios de sucesso. Novamente o controller/controladoria tende ao parceiro de negócios, com visão estratégica e conhecimento da organização como um todo.

A controladoria tem uma boa posição na estrutura hierárquica da empresa, reportando-se diretamente ao CEO, ou seja, a diretoria geral. Todos os entrevistados concordam com afirmação. Em relação as perspectivas gerais da área de controladoria, 87,5% dos gestores afirmam que as mesmas são boas na empresa. Contudo, é possível concluir que os gestores têm percepção do papel da controladoria e sua importância na empresa, como área importante no apoio a tomada de decisão.

Este estudo teve por objetivo analisar qual a percepção dos gestores com relação aos papéis do controller/controladoria dentro de uma empresa de tecnologia de médio porte na cidade de Florianópolis. Através de uma pesquisa qualitativa, aplicou-se um questionário voltado para o controller da instituição, com o objetivo de verificar as funções desempenhadas por este profissional e outro para os gestores, que visava analisar os papéis conforme elenca o Quadro 2, se a controladoria correspondia as expectativas dos gestores da empresa.

Com o questionário aplicado ao controller e ao analista de controladoria objetivou-se identificar as funções por eles exercidas, classificando-as em "contador de feijão" e "parceiro de negócios". Concluiu-se que as funções desempenhadas pelo analista de controladoria, se aproximam mais das do "contador de feijão", ou seja, funções mais voltadas para a parte operacional. Já o controller tem suas funções voltadas para o "parceiro de negócios", pois predominam as funções mais analíticas e voltadas para o planejamento e controle. Portanto, tem-se a divisão das tarefas com estes dois profissionais, um exercendo a parte prática e o outro a parte analítica.

Na outra parte da pesquisa, o questionário aplicado aos gestores mostrou que o principal papel do controller/controladoria percebido atualmente na empresa é o "fornecedor de números". Os gestores percebem o controller como um analista de dados, que presta informações e relatórios. Tiveram destaque também o "agente de mudança", "comunicador" e "consultor interno". Pode-se perceber aí, certo desalinhamento entre as funções desempenhadas, especialmente pelo controller e as percebidas pelos gestores.

Quanto aos papéis que os gestores gostariam que a controladoria desempenhasse, destacaram-se o "guarda freios" e "inspetor". Percebe-se que além da elaboração de todo o orçamento, os gestores gostariam que a controladoria trabalhasse com a fiscalização e controle dos cortes e gastos exigidos pela alta administração, o que não é visto hoje na empresa. Novamente, percebe-se algum ruído entre o que é esperado pelos gestores e o que é feito, especialmente em função da posição hierárquica da controladoria no organograma da empresa. Ou seja, hierarquicamente ela está posicionada para um papel mais próximo ao do "parceiro de negócios" enquanto que os gestores desejam que ela execute funções mais tradicionais voltadas à categoria do "contador de feijão".

Na terceira parte do questionário conseguiu-se extrair uma visão geral dos gerentes e diretores sobre alguns aspectos relacionados a controladoria. As repostas mostraram que a controladoria possui uma imagem muito positiva com relação ao seu desempenho na percepção dos gestores, além de ficar evidenciado o elo de cooperação entre os departamentos com o objetivo fim de alcançar os propósitos da organização.

Foi verificado também que os gestores reconhecem a influência da controladoria no processo de tomada de decisão, onde percebe-se, mais uma vez, a função de "parceiro de negócio" que o controller exerce dentro da empresa, além disso, a maioria dos entrevistados acreditam que a controladoria tem uma contribuição importante para o desenvolvimento de negócios de sucesso. Isso reforça a necessidade e importância de uma relação harmoniosa da controladoria dentro da estrutura hierárquica da organização.

De maneira geral, os achados deste estudo estão alinhados com os Lunkes et. al. (2010) que mostraram que na Alemanha a controladoria possui um perfil mais próximo da gestão estratégica, com foco no planejamento, sistema de informações, controle, gestão de pessoas e organizacional, sem, no entanto, negligenciar as funções mais tradicionais, que também são dela esperadas.

Dentre as limitações do estudo destacam-se o fato de ter sido desenvolvido numa única empresa o que faz com que as conclusões se restrinjam a ela. Além disso, os poucos estudos realizados sob estas perspectivas, também limitam o cotejamento dos resultados o que poderia robustecer o estudo e contribuir para a construção de uma percepção ampliada deste tema.

Por fim, como toda pesquisa implica em fazer escolhas que por sua vez limitam o escopo da investigação, recomenda-se para futuros estudos, a investigação sob o mesmo prisma, mas em áreas e empresas diferentes sejam em termos de setor de atuação ou de porte.

ALMEIDA, L. B.; PARISI, C.; PEREIRA, C. A. (2010): Controladoria: São Paulo: Atlas. p. 570.

ANDRADE, M. M. (2002): Introdução à metodologia do trabalho cientifico: elaboração de trabalhos na graduação. São Paulo: Atlas.

BEUREN, I. M.; MOURA, V. M. (2000): O papel da controladoria como suporte ao processo de gestão empresarial. Revista Brasileira de Contabilidade. Brasília, n. 126, p. 59-67.

CORDEIRO, S. T. (2011): Um estudo sobre as Atividades Desempenhadas pelos Controllers Atuantes no Setor Hoteleiro de Florianópolis. 2011. 72 f. TCC (Graduação) - Curso de Ciências Contábeis, Universidade Federal de Santa Catarina, Florianópolis.

CREPALDI, S. A. (2004): Contabilidade Gerencial: teoria e prática. 3. ed. São Paulo: Atlas.

FERRARI, M. J, CUNHA, L. C., LUNKES, R.J.; BORGERT, A. (2013): O Perfil do Controller Sob a Ótica do Mercado de Trabalho Brasileiro. Ric - Revista de Informação Contábil, Pernambuco, v. 7, n. 3, p.25-50.

FIETZ, É. E. Z.; COSTA, A.; BEUREN, I. M. (2007): Participação da Controladoria No Processo de Gestão das Organizações: Uma Análise Comparativa Entre Grandes Indústrias de Santa Catarina e do Rio Grande do Sul. Revista de Negócios, Blumenau, v. 12, n. 1, p.29-41.

GIL, A. C. (1991): Como elaborar projetos de pesquisa. 3. ed. São Paulo: Atlas.

HECKERT, J.B.; WILLSON, J. D. (1963): Controllership. New York: Ronald Press Co.

KANITZ, S. C. (1976): Controladoria: teoria e estudos de casos. São Paulo: Pioneira.

KÜPPER, P. (2005): Controlling: konzeption, aufgaben und instrumente. 4. ed. Auflage. Berlin: MSG.

LUNKES, R. J.; SCHNORRENBERGER, D.; GASPARETTO, V.; VICENTE, E.F.R. (2009): Considerações Sobre As Funções da Controladoria nos Estados Unidos, Alemanha e Brasil. Revista Universo Contábil, Blumenau, v. 5, n. 4, p.64-75.

LUNKES, R. J.; GASPARETTO, V.; SCHNORRENBERGER, D. (2010): Um Estudo Sobre as Funções da Controladoria. RCO - Revista de Contabilidade e Organizações, São Paulo, v. 4, n. 10, p.106-126.

LUNKES, R. J.; SCHNORRENBERGER, D. (2009): Controladoria na Coordenação dos Sistemas de Gestão. São Paulo: Atlas, 181 p.

LUNKES, R. J.; SCHNORRENBERGER, D.; ROSA, F. S. (2013): Funções da Controladoria: Uma análise no Cenário Brasileiro. Revista Brasileira de Gestão de Negócios, São Paulo, v. 15, n. 47, p.283-299.

MARQUES, A. C. M.; COLARES, A. C. V. (2014): O Papel da Controladoria na Atividade Empresarial na Percepção de Controllers e Gestores. Disponível em: <http://dvl.ccn.ufsc.br/congresso/anais/5CCF/20140425073247.pdf>. Acesso em: 22 ago. 2015.

MARTIN, N. C. (2002): Da Contabilidade à Controladoria: Contabilidade & Finanças- USP, São Paulo, n. 28, p. 7-28.

MELLER, A. J.; LOPES, D. G.; LUNKES, R. J. (2014): As Funções da Controladoria sob a Perspectiva dos Estágios de Desenvolvimento de Weber. Disponível em: <http://dvl.ccn.ufsc.br/congresso/anais/5CCF/20140421174319.pdf>. Acesso em: 22 ago. 2015.

MOSIMANN, C. P.; FISCH, S. (1999): Controladoria: seu papel na administração de empresas. 2. ed. São Paulo: Atlas, p.137.

MOURA, V. M.; BEUREN, I. M. (2003): O suporte informacional da Controladoria para o processo decisório da distribuição física de produtos. Revista Contabilidade & Finanças - USP, São Paulo, n. 31, p. 45 - 65.

OLIVEIRA, L. M.; PEREZ JR, J. H.; SILVA, C. A. S. (2009): Controladoria estratégica. 5. ed. São Paulo: Atlas.

RAUPP, F. M.; BEUREN, M. I. (2006): Como Elaborar Trabalhos Monográficos em Contabilidade. Teoria e Prática. 3. ed. São Paulo: Atlas.

RICHARDSON, R. J. (1999): Pesquisa social: métodos e técnicas. São Paulo: Atlas, 1999.

SCHMIDT NETO, A. (2004): A influência da implementação de sistema ERP na gestão econômico-financeira em médias empresas industriais catarinenses. – Pontifícia Universidade Católica de São Paulo – PUC/SP – Universidade da Região de Joinville – UNIVILLE – Mestrado Institucional em Ciências Contábeis e Financeiras. Dissertação de Mestrado – São Paulo.

SCHNORRENBERGER, D., VICENTE, E. F. R., BELLEN, H. M. V., LUNKES, R.J. (2007): Uma análise das Funções da Controladoria: Um Estudo Comparativo dos Estados Unidos, Alemanha e Brasil. Congresso Brasileiro de Custos: ABC.

WEBER, J. (2011): O desenvolvimento das tarefas do controlador: explicando a natureza da controladoria e suas mudanças. Journal of Management Control, v. 22. N. 1. p. 25-46.1. Pós-doutorado em Contabilidade pela Universidad de Valencia (España). Professor do Programa de Pós-Graduação em Contabilidade e Administração pela Universidade Federal de Santa Catarina. Email: (rogeriolunkes@hotmail.com)

2. Doutorado em Engenharia e Sistema pela Universidade Federal de Santa Catarina. Professor do Programa de Pós-Graduação em Contabilidade pela Universidade Federal de Santa Catarina

3. Doutorado em Engenharia e Sistema pela Universidade Federal de Santa Catarina. Professor do Programa de Pós-Graduação em Contabilidade pela

Universidade Federal de Santa Catarina

4. Graduação em Ciências Contábeis pela Universidade Federal de Santa Catarina