HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 01) Año 2016. Pág. 9

Eliana Andréa SEVERO 1; Julio Cesar Ferro de GUIMARÃES 2; Rosana da Rosa Portella TONDOLO 3; Pedro Senna VIEIRA 4; Jaqueline dos SANTOS 5

Recibido: 25/08/15 • Aprobado: 26/09/2015

RESUMO: Este estudo tem como objetivo analisar a sustentabilidade ambiental, a responsabilidade social e a inovação de produto em 254 empresas do Rio Grande do Sul (RS) e 69 empresas do Rio Grande do Norte (RN), bem como identificar as diferenças entre os estados. A metodologia se classifica como uma pesquisa quantitativa, de caráter descritiva, operacionalizada por meio de uma Survey. Os resultados destacam que as empresas do RS estão mais comprometidas com as questões socioambientais em relação as empresas do RN. A inovação de produto ocorre com maior eficiência no RS, em virtude do grande quantidade de indústria de transformação. |

ABSTRACT: This study aims to analyze environmental sustainability, social responsibility and product innovation in 254 companies from the Rio Grande do Sul State (RS), and 69 companies from the Rio Grande do Norte State (RN), and identify the differences between the states. The methodology is classified as a quantitative, descriptive character, operationalized through a Survey. The results highlight that the companies from RS are more committed to social and environmental issues in relation businesses in companies RN. Product innovation occurs more efficiently in RS, due to the large amount of processing industry. |

A sustentabilidade ambiental e a responsabilidade social vêm assumindo uma primordial importância no contexto das organizações, pois se elenca as práticas ambientais para minimizar os impactos causados no meio ambiente, bem como as ações sociais para auxiliar a sociedade. Neste sentido, em uma visão mais complexa, o desenvolvimento sustentável, busca a soma dos equilíbrios dos sistemas sociais, econômicos e ambientais, composto por todas as interações entre esses sistemas (Dyllick; Hockerts, 2002; Kaptein; Wemp, 2002; Jiménez Herrero, 2000).

A inovação é capaz de gerar competitividade às empresas, bem como influenciar positivamente o desenvolvimento econômico (Shumpeter, 1934; Cantner; Joel; Schmidt, 2011). A inovação pretende garantir a posição e/ou ampliação da participação das empresas no mercado. No entanto, desencadeiam impactos além da simples esfera econômica, e a industrialização das inovações, por exemplo, pode ocasionar impactos ambientais negativos ao meio ambiente (Severo, 2014).

Com a publicação de Indicadores de Desenvolvimento Sustentável Brasil 2008, o Instituto Brasileiro de Geografia e Estatística (IBGE) dá continuidade à série, iniciada em 2002, em Johannesburgo. As informações sobre a realidade Brasileira estão divididas nas dimensões ambiental, social, econômica e institucional (IBGE, 2009).

No que tange o presente estudo, dentro das dimensões propostas pelo IBGE (2009), a dimensão ambiental trata das práticas ambientais utilizadas pelas empresas, das questões de preservação dos recursos naturais, e da redução do volume de resíduos e poluição; a dimensão social refere-se às ações sociais desenvolvidas pelas empresas para os colaboradores e a sociedade; os aspectos microeconômicos estão associados aos resultados econômico-financeiros alcançados pelas empresas, através do desenvolvimento de inovações. Os efeitos sociais e ambientais são mais difíceis de serem avaliados previamente, pois envolvem mais variáveis, incertezas e interações. Contudo, a dimensão institucional, que trata das ações públicas para com a sociedade, não fará parte do escopo desta pesquisa.

Perante o exposto, este estudo tem como objetivo analisar a sustentabilidade ambiental, a responsabilidade social e a inovação de produto em 254 empresas do Rio Grande do Sul (RS) e 69 empresas do Rio Grande do Norte (RN), bem como identificar as diferenças entre os estados. Além desta introdução, o artigo está estruturado nas seguintes seções: i) revisão da literatura abordando as temáticas de sustentabilidade ambiental, responsabilidade social e inovação de produto/serviço; ii) metodologia utilizada; iii) resultados e discussões; e, iv) considerações finais.

Diante da problemática ambiental vivenciada pela sociedade, tais como a contaminação das águas, do solo e do ar, as empresas desenvolveram novas ferramentas gerenciais ou adaptados sistemas de gestão já existentes, para dar uma abordagem mais efetiva ao problema, de modo que a questão ambiental passou a ser vista como uma área estratégica dentro das organizações (Kolk; Mauser, 2002; Del Brío; Fernández; Junquera, 2002; Anton; Deltas; Khanna, 2004; Preuss, 2005).

Neste cenário, a gestão ambiental passou a ser uma prática que prima para a sustentabilidade ambiental, contribuindo para a preservação do meio ambiente (Omori; Akpama; Ajake, 2012; Herghiligiu; Lupu; Robledo, 2012; Ioppolo; Saija; Salomone, 2013). Hofmann, Theyel e Wood (2012) corroboram, ressaltando que as empresas devem abordar as iniciativas de sustentabilidade ambiental através do desenvolvimento de determinadas competências, podendo assim ocasionar benefícios para a organização.

Coerentemente, a gestão ambiental também se trata de uma ferramenta destinada a melhorar a eficiência do desempenho ambiental das empresas (Gasbarro; Rizzi; Frey, 2013; Tudor, 2013). Neste contexto, vale se destacar que a gestão ambiental impacta positivamente na imagem da organização, favorecendo a geração de sinergias corporativas estratégicas em termos de gestão organizacional e planejamento ambiental (Štěpánková, 2012).

As organizações ainda podem contribuir muito para o desenvolvimento sustentável, não só pela adaptação das políticas de sustentabilidade, mas por optar pela introdução de práticas ambientais (Severo et al., 2015). Contudo, cada empresa, em consonância com os resíduos gerados no seu processo produtivo, deve optar pelas práticas ambientais que mais de adequem as suas necessidades. Dentre estas práticas ambientais, pode-se citar o sistema de segregação de resíduos, a estação de tratamento de efluentes (ETE), a produção mais limpa (P+L), a reciclagem, e a simbiose industrial (SI).

No que tange o sistema de segregação de resíduos, este visa controlar a geração e destinação dos resíduos industriais, de acordo com a sua periculosidade e toxicidade, nas várias etapas do processo produtivo (Maftei; Constantinescu; Cojocea, 2013). Já ETE tem como princípios tratar adequadamente os efluentes industriais, os quais são decorrentes das mais diversas atividades das indústrias, tendo a maior quantidade possível de poluentes removida, minimizando os efeitos adversos ao ambiente (Beal; Monteggia; Giustina, 2006).

Outras práticas ambientais de suma importância no processo produtivo de uma organização tratam-se da P+L e da reciclagem. A metodologia de P+L permite a minimização de resíduos sólidos, efluentes líquidos e emissões atmosféricas, eficiência no uso da energia e racionalização no consumo da água, podendo ocasionar benefícios ambientais e econômicos para as organizações (Severo, et al., 2015). Contudo, também se destaca a reciclagem, prática que converte o resíduo pós-consumo em matéria-prima secundária, economizando energia, e a utilização dos recursos naturais (Moretti; Lima; Crnkovic, 2011).

Dentre as práticas ambientais supracitadas, existe a SI, que emerge dos princípios da Biologia, onde há cooperação entre dois indivíduos, bem como ambos são beneficiados através de uma relação mutuamente vantajosa (Severo, 2013). A SI integra empresas que operam de forma isolada, a atuarem de forma coletiva, localizadas em uma mesma localidade geográfica, onde a cooperação e o intercâmbio físico de matéria-prima, resíduos, água e energia resulte em vantagens competitivas (Ayres, 1989; Chertow, 2007).

No contexto organizacional, vale se destacar que a sustentabilidade ambiental pode ser representada dentro de uma linha de tempo. Na década de 60, emerge, inicialmente, a resolução interna de problemas como um adjunto da área de operações, passando pela década de 70, que visa a conformidade com as regulamentações, e novas leis ambientais mais rigorosas, evoluindo para a década de 80, em que as organizações buscam incorporar normas ambientais como sinal de responsabilidade social (Hoffman, 2001; Gonçalves-Dias, 2009).

Na década de 90 ao ano 2000 inicia uma nova postura das organizações, que passam a usar as questões ambientais como estratégias proativas, e após o ano 2000 emerge um novo conceito de sustentabilidade ambiental, emanando da visão da alta gestão (visão do CEO), ocorrendo o compromisso com o bem-estar dos indivíduos, da empresa, da sociedade e do ambiente, contribuindo, assim, para um planeta sustentável (Severo; Guimarães, 2015).

O número de organizações e indivíduos que questionam as empresas sobre seu desempenho social e ambiental cresceu drasticamente na última década. Investidores, clientes, funcionários, moradores da comunidade e ativistas estão todos expressando suas preocupações e questionando o compromisso empresarial com uma conduta responsável (Gri, 2012a). O engajamento das empresas em ações de responsabilidade social pode ser dar por diversas razões, dentre elas pode-se citar algumas probabilidades que podem explicar as suas reais motivações para o engajamento em tais ações. Segundo Garay e Fonte (2012), uma das razões pode ser explicada pelo altruísmo, ou seja, quando as empresas praticam ações de responsabilidade social pensando em fazer o bem para a sociedade como um todo em questões ambientais, sociais e econômicas; estando elas a serviço da sociedade e responsáveis perante ela, independentemente dos resultados econômicos obtidos para a empresa.

Conforme Mattila e Hanks (2012) o alinhamento das ações de responsabilidade social com os interesses dos consumidores pode ser uma forma eficiente de as empresas alcançarem seus objetivos em responsabilidade social, incentivando que seus consumidores façam doações financeiras ou até mesmo doação de tempo para o envolvimento com tais ações. De acordo com Skudiene e Auruskeviciene (2012), tanto as atividades de responsabilidade social interna quanto às externas, estão positivamente correlacionadas com a motivação dos funcionários, sendo que a responsabilidade social interna tem uma relação positiva mais forte nessa motivação. Os fatores de motivação podem ser internos ou externos, tangíveis ou intangíveis, financeiros ou morais (Gri, 2012a).

A responsabilidade social pode funcionar como uma estratégia empresa-região-nacional. Através dessa estratégia, poderá impactar, mesmo que de forma indireta, sobre a competitividade nacional, bem como melhorar a qualidade de vida dos funcionários, o que por sua vez criará um ambiente organizacional mais favorável à inovação (Boulouta; Pitelis, 2014).

Dessa forma, pode-se destacar que quando uma empresa se engaja em responsabilidade social ela pode ter diversos motivos que não necessariamente seriam apenas altruístas, apenas de legitimação ou apenas de competitividade, ou seja, ela pode ter uma combinação de motivos que podem levá-la a ser socialmente mais responsável, e paralelamente alcançar bons resultados econômicos e financeiros (Garay; Fonte, 2012; Boulouta; Pitelis, 2014).

A inovação de produto (bem ou serviço) pode ser entendida como a introdução de um produto novo ou significativamente melhorado, no que diz respeito as suas características ou usos previstos dos produtos previamente produzidos pela empresa (Oslo, 2005). Nesta perspectiva, a inovação de produtos/serviços possibilita a atuação da empresa em novos mercados, por meio de uma inovação incremental ou mesmo inovações radicais, desenvolvidas em processos inovativos abertos ou fechados (Lukas; Ferrell, 2000; Chesbrough, 2007).

O sucesso de novos produtos pode ser medido por aspectos de funcionalidade como, por exemplo, a qualidade do novo produto, que se refere à capacidade de um produto para desempenhar as suas funções, melhoria da tecnologia atual, nos conhecimentos tecnológicos e em relação aos concorrentes avaliar a funcionalidade e vantagem superior (Kohli; Jaworski; Kumar, 1993; Paladino, 2007).

No que tange a qualidade, esta determina a manutenção e o crescimento do novo produto no mercado, o que é traduzido pelo sucesso da inovação. Portanto, o sucesso da inovação de produto está associado à capacidade deste novo produto/serviço obter ganhos significativos no faturamento da empresa, utilizando os recursos estratégicos e considerando os aspectos ambientais e a responsabilidade social (Slater; Narver, 1994; Paladino, 2007; Guimarães et al., 2015).

Neste contexto, a inovação de produto/processo pode ser considerada como uma capacidade dinâmica, capaz de agregar valor à organização, por meio da combinação dos recursos, os quais são transformados em rotinas, através de projetos e programas de inovação (Eisenhardt; Martin, 2000; Adner; Helfat, 2003, Dorion et al., 2015).

Esta pesquisa caracteriza-se como quantitativa, de caráter descritiva, operacionalizada por meio de uma Survey em 323 empresas brasileiras, sendo casos válidos, 254 do estado do RS e 69 do RN, dos setores de atividade econômica da Indústria de Transformação, Comércio e Serviços, composta por Micro Empresas (faturamento anual inferior a R$360 mil), Pequenas Empresas (faturamento anual entre R$360 mil e 3,6 milhões) (Brasil, 2007), empresas de Médio Porte (faturamento anual entre R$3,6 milhões e R$300 milhões) e Grande Porte (faturamento anual superior a R$300 milhões) (Brasil, 2011).

Para a operacionalização da análise dos dados, utilizou-se a estatística descritiva. A coleta de dados ocorreu por contato pessoal e telefônico, com os principais gestores das organizações, no período de junho a novembro de 2014, com a aplicação do questionário (Tabela 1), o qual foi adaptado de estudos encontrados na revisão da Literatura, com base na pesquisa de Severo (2013) sobre Gestão Ambiental (Q6, Q7a-g, Q9, Q10), do relatório de sustentabilidade preconizado pelo GRI (2012b) (Q8a-f), e de Paladino (2007) sobre Inovação de Produto (Q11a-f). Inicialmente aplicou-se perguntas para caracterizar a empresa: i) Setor de atividade; ii) Quantidade de anos de existência da empresa; iii) Origem do capital social da empresa; iv) Porte da empresa; e, vi) Quantidade de funcionários da unidade.

O questionário é composto por questões de múltiplas escolhas (Q6 e Q9) e com as afirmativas (Q7a-g, Q8a-f, Q10, Q11a-f) em um grau de concordância ou discordância de uma escala de Likert de 5 pontos, onde as respostas permitem a escolha das alternativas: i) 1 = Discordo totalmente; ii) 2 = Discordo parcialmente; iii) 3 = Nem discordo, nem concordo; iv) 4 = Concordo parcialmente; e v) 5 = Concordo totalmente. A escolha das empresas que compõe a amostra aleatória é resultante da busca nos cadastros dos Estados do RS e RN (Fiergs, 2012; Fiern, 2012; Fecomercio-RS, 2014; Fecomercio-RN, 20014). No processo de validação do questionário, realizou-se um pré-teste com 25 empresa no RS e 18 empresas no RN, os quais foram incorporados a amostra final.

Variáveis Observáveis* |

Q6) A empresa utiliza as seguintes práticas ambientais (pode ser escolhida mais de uma alternativa): a) Tratamento de Efluentes; b) Segregação de Resíduos c) Sistema de Gestão Ambiental; d) Produção mais Limpa; e) Reciclagem; f) Simbiose Industrial. |

Q7a) As práticas ambientais ocasionaram a redução de matéria-prima. |

Q7b) As práticas ambientais ocasionaram a redução do consumo de energia. |

Q7c) As práticas ambientais ocasionaram a redução do consumo de água. |

Q7d) As práticas ambientais ocasionaram a redução dos resíduos sólidos. |

Q7e) As práticas ambientais ocasionaram a redução dos efluentes. |

Q7f) As práticas ambientais ocasionaram a redução das emissões atmosféricas. |

Q7g) As práticas ambientais permitiram reduzir o impacto sobre o meio ambiente. |

Q8a) A empresa faz doações de produtos e recursos financeiros, cede instalações, mobiliza o trabalho voluntário de seus empregados e/ou desenvolve projetos sociais próprios. |

Q8b) O Planejamento Estratégico da empresa inclui ações sociais para a comunidade. |

Q8c) A empresa possui mecanismos para estimular fornecedores, acionistas, e outras partes interessadas a fazer doações financeiras para suas ações sociais. |

Q8d) A empresa divulga internamente os projetos que apoia e desenvolve, oferecendo oportunidade de trabalho voluntário e estimulando a participação dos empregados. |

Q8e) A empresa planeja a sua ação social visando maximizar o seu impacto a longo prazo. |

Q8f) A empresa possui procedimento de consulta periódica aos beneficiários de sua ação social, monitorando-a por meio de indicadores de desempenho. |

Q9) Nos processos operacionais, onde são gerados resíduos e consumidos recursos, como a gestão organizacional da empresa trata a sustentabilidade ambiental e Responsabilidade Social (marque apenas uma alternativa): i) Aspectos Internos; ii) Cumprimento da Legislação; iii) Responsabilidade Social; iv) Estratégia de Negócio; v) Parte da Visão do Fundador/CEO. |

Q10) O fundador/CEO da empresa percebe e trabalhada a sustentabilidade ambiental como compromisso do bem-estar dos indivíduos, da empresa, da sociedade e do meio ambiente (marque apenas uma alternativa). |

Q11a) A qualidade de nossos novos produtos é superior à dos nossos concorrentes. |

Q11b) Nosso produto em termos de funcionalidades e recursos é superior em comparação com nossos concorrentes. |

Q11c) Em geral, temos uma vantagem sobre nossos concorrentes em termos de produto superior oferecido aos nossos clientes. |

Q11d) Nossos novos produtos apresentam pequenas melhorias na tecnologia atual. |

Q11e) Nossos novos produtos incorporam um grande corpo de novos conhecimentos tecnológicos. |

Q11f) As aplicações de nossos novos produtos são totalmente diferentes das aplicações dos produtos dos nossos principais concorrentes. |

Tabela 1 – Questionário da pesquisa

Fonte: Elaborado pelos autores (2015).

A coleta por contato pessoal e telefônico, sistematizada com o uso de uma planilha de registro que impedia a não-resposta, o que evitou a presença de missings. Para o tratamento dos dados da pesquisa utilizou-se planilhas do software Microsoft Excel® Versão 14.1 (2011) Mac e o software IBM Corp. SPSS® Versão 20 para Mac.

Inicialmente foram coletadas informações em 347 empresas, entretanto no processo de limpeza dos dados identificou-se e eliminou-se 24 questionários, sendo 18 do RS e 6 do RN, considerados outliers, já que estes apresentavam respostas concentradas em única alternativa da escala Likert, restando 254 casos válidos. Os resultados da pesquisa (Questões 6, 7, 8, 11 – Tabela 1) expressos nas Figuras 4, 5, 7 e 13, correspondem às respostas 4 ou 5 da escala Likert, pois estas correspondem efetivamente ao entendimento do item questionado, já que as respostas seriam Concordo Parcialmente (4) e Concordo Totalmente (5).

A distribuição da pesquisa ocorreu em empresas, dos estados do RS e RN, nos setores de atividade de Indústria de Transformação (RS=54,7%; RN=21,7%), Comércio (RS=29,5%; RN=43,5%) e Serviços (RS=15,7%; RN=34,8%). Coerentemente, observa-se que no RN há predominância nas atividades de Comércio e Serviço, somando 78,3% pela circunstância da alta concentração na capital, cidade de Natal e imediações, que exploram o turismo e serviços públicos, enquanto que no RS há uma concentração na Indústria de Transformação de 54,7%, em decorrência da existência de importantes polos produtivos, como são os casos do Polo industrial de Canoas, Polo Petroquímico de Triunfo e o Polo Metalmecânico Automotivo de Caxias do Sul, o qual é o segundo maior do Brasil.

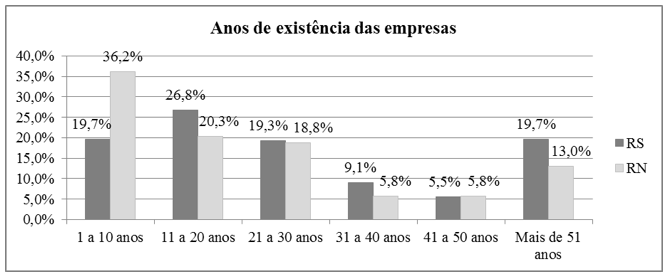

Como pode ser observado na Figura 1 nos estados de RS e RN, há uma importante concentração das empresas nas faixas de 1 a 20 anos (RS=46,5%; RN=56,5%), destacando-se que na amostra encontrou-se 36,2% de empresas no RN, que podem ser consideradas muito jovens, enquanto que o RS evidencia um expressiva quantidade de empresas com grande maturidade (19,7% com mais de 50 anos).

Figura 1 – Tempo de existência das empresas

Fonte: Dados da pesquisa (2015).

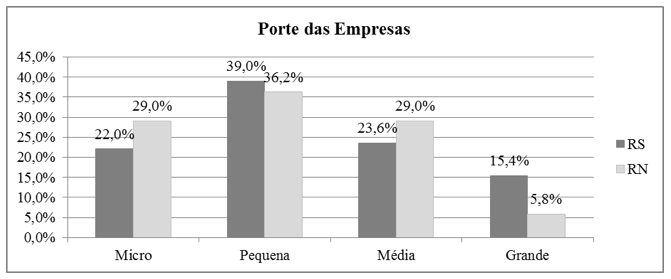

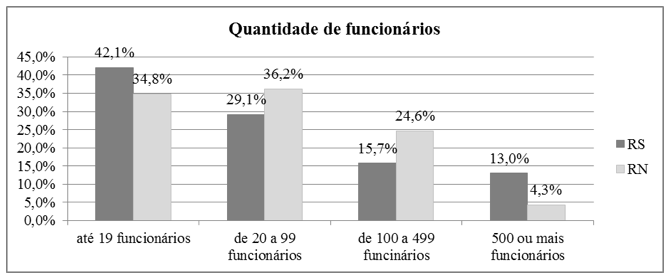

O reflexo da idade das empresas pode ser evidenciado no porte destas (Figura 2), o qual apresenta maior concentração de micro empresas no RN (29%) e empresas de grande porte no RS (15,4%), embora a maior concentração ocorra na faixa de pequenas empresas (RS=39,0%; RN=36,2%). Estes dados estão em conformidade com a quantidade de pessoas que trabalham nas empresas (Figura 3), identificando-se que há uma importante concentração de empresas com até 99 trabalhadores (RS=71,3%; RN=71%), consideradas como micro e pequenas empresas, com grande potencial de geração de empregos.

Figura 2 – Porte das empresas em relação ao faturamento anual

Fonte: Dados da pesquisa (2015).

Com relação à origem do capital, as empresas tiveram uma distribuição similar entre os estados, evidenciando-se que o Capital Nacional é a principal fonte detentora, no RS com 79,9% e no RN com 82,6% das empresas. Nota-se que há Capital Multinacional de 11,% no RS e 5,8% no RN, bem como, apenas 8,3% no RS e 11,6% no RN, de empresas com Capital Misto.

Figura 3 – Distribuição das empresas em relação a quantidade de trabalhadores

Fonte: Dados da pesquisa (2015).

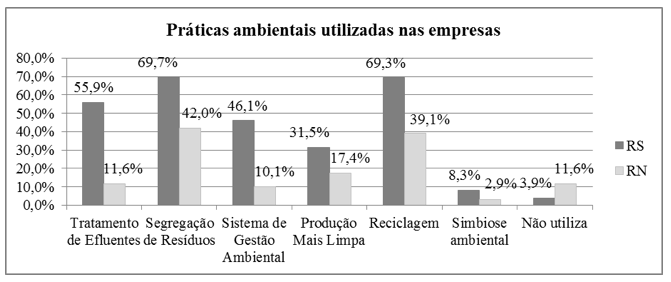

A análise da amostra, expressa na Figura 4, revelou que o estado do RS apresenta grande quantidade de empresas (55,9%) com a prática ambiental de tratamento de efluentes, enquanto o RN tem em 11,6% das empresas, o que é explicado em parte pela diferença entre a quantidade de empresas pesquisadas que pertencem ao setor de Indústria de Transformação (RS=54,7%; RN=21,7%), já que esta atividade demanda o consumo de altos volumes de recursos, os quais geram efluentes, que necessitam de tratamento e destinação adequada. Outro fator que contribui com a existência de tratamento de efluentes nas empresas é a concentração de empresas em Polos Industriais, como é o caso de Canoas, Triunfo e Caxias do Sul, fato este que facilita e intensifica a fiscalização, estimulando a aplicação de normas e leis ambientais.

O estudo mostra que no RN 42,0% das empresas adotam a prática ambiental de Segregação de Resíduos, menor percentual que no RS (69,75%), o que mostra uma correlação direta com a Reciclagem (RN=39,1%), já que a cidade de Natal e imediações, onde ocorreu a coleta dos dados, não apresenta efetiva ações governamentais de coleta seletiva e reciclagem, o que desestimula as empresas a reciclar, considerando que a amostra do RN é composta por 78,3% dos setores de Comércio e Serviço. As empresas do RN tem dificuldade na destinação dos resíduos segregados por falta de um sistema público de tratamento dos resíduos recicláveis, embora ocorra com a frequência necessária a coleta não seletiva dos resíduos do Comércio e Serviços. No RS e no RN é principalmente a Indústria de Transformação que utilizam a prática de Reciclagem, em virtude da natureza reaproveitável dos resíduos produzidos na atividade, e pela possibilidade de incorporar ao próprio processo produtivo parte dos resíduos, bem como a existência de empresas especializadas na compra de de materiais industriais para reciclagem.

O SGA é uma prática pouco utilizada nas empresas pesquisadas do RN (10,1%), em comparação com o RS (46,1%), pois este compreende um conjunto de métodos e procedimentos sistemático de práticas que gerenciam a aquisição e consumo de recursos, bem como a destinação final dos resíduos, sob a ótica da sustentabilidade ambiental. Espera-se que nas empresas maiores e mais complexas o SGA esteja implantado, que em alguns casos é impelido pelas questões legais, e em outros pela busca sistemática da eficiência ambiental, o que contribui para explicação das diferenças entre os dois estados pesquisados.

A metodologia de P+L foi encontrada principalmente nas Indústrias de Transformação dos dois estados, que mostrou uma diferença de comportamento estatístico (RS=31,5%; RN=17,4%). A prática de P+L tem sido expandida pelo Brasil, pois esta busca a redução do consumo e desperdícios de resíduos, bem como a diminuição da emissão de resíduos, desta forma impacta nos custos de produção e nas consequências ambientais, sendo uma prática de fácil aplicação na indústria (Severo et al., 2015). Entretanto, a SI apresentou baixa aplicação nas empresas do RS (8,7%) e RN (2,9%), devido principalmente a complexidade do sistema simbiótico que as empresas devem desenvolver neste sistema, o que evidencia a imaturidade da sustentabilidade ambiental das organizações pesquisadas, culminando na evidência de que no RS 3,9% e RN 11,6% das empresas, não utilizam nenhuma prática ambiental.

Figura 4 – Práticas ambientais

Fonte: Dados da pesquisa (2015).

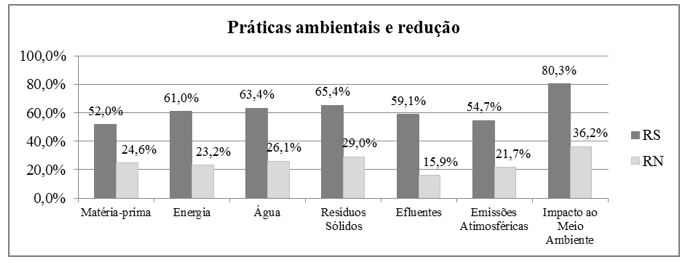

A Figura 5 mostra que as Práticas Ambientais resultaram na redução do consumo de recursos e emissão de resíduos, o qual ocorreu principalmente no RS (80,3%) e RN (36,2%), nas ações que impactam diretamente no Meio Ambiente. Com relação especificamente ao consumo de recursos, em relação ao RN, o RS apresentou uma performance maior de redução nos itens Matéria Prima (RS=52,0%; RN=24,6%), Energia (RS=61,0%; RN=23,2%) e Água (RS=8,6%; RN=3,9%). Sobre a emissão de resíduos também as empresas pesquisadas do RN apresentaram baixo percentual em relação ao RS, no uso de práticas de redução de: Resíduos Sólidos (RS=65,4%; RN=29,0%), Efluentes (RS=59,1%; RN=15,9%) e Emissões Atmosféricas (RS=54,7%; RN=21,7%). Culminando na estimativa que 59% das empresas pesquisadas no RS e 26% no RN possuem práticas ambientais, o que atesta o espaço importante para as empresas evoluírem na aplicação de preceitos ambientalmente sustentável.

Os testes estatísticos de cálculo da ANOVA (Sig. 0,000), avaliou e identificou que há diferenças significativas (p>0,001) entre os grupos de amostras dos estados RS e RN, no aspecto do redução do consumo de recursos e emissão de resíduos, o que está apoiado na diferença das atividades econômicas (RS=Indústria de Transformação 54,7%; RN=Comércio e Serviço 78,3%) e nas políticas públicas que incentivam e fiscalizam as práticas ambientais, as quais são diferentes nos estados.

Figura 5 – Práticas ambientais de redução de consumo de recursos e emissão de resíduos

Fonte: Dados da pesquisa (2015).

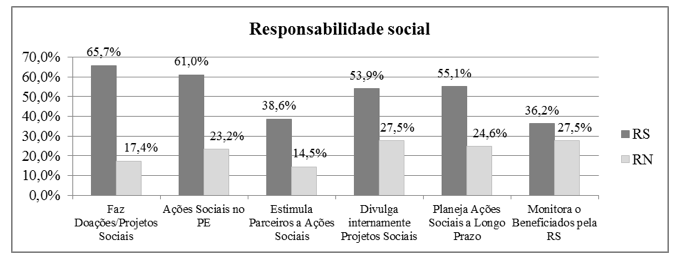

A Responsabilidade Social foi medida nas principais dimensões operacionais e estratégicas, expressas na Figura 6. No aspecto em que questiona-se a possibilidade das empresas em realizar Doações a Projetos Sociais e a previsão de Ações Sociais no Planejamento Estratégico, em mais de 60% das empresas do RS afirmam que utilizam estas práticas, enquanto que no RN menos de 24% das empresas reconhecem a utilização destas práticas sociais, o que pode ser explicado em parte pela falta de incentivos governamentais a nível municipal e estadual, agravado pela abundância de mão de obra disponível nesta região do Brasil.

Nota-se que as empresas pesquisadas também mantêm diferenças entre os estados nas dimensões de Estimulo à Parceiros em Promover Ações Sociais (RS=38,6%; RN=14,5%), Divulgação Interna dos Projetos Sociais (RS=53,9%; RN=27,5%), Planejamento de Ações a Longo Prazo (RS=55,1%; RN=24,6%), que está alinhado ao Monitoramento dos Benefícios da Responsabilidade Social (RS=36,2%; RN=27,5%).

O conjunto de dimensões, traduzido em práticas de Responsabilidade Social, resulta na constatação de que no RS 56% e no RN apenas 23% das empresas possuem planejamento e ações que contribuem com a melhoria das condições sociais das comunidades onde atuam. A diferença entre os estados foi evidenciada por meio do Cálculo da ANOVA (Sig. 0,000), a qual avalia a presença de diferenças significativas (p>0,001) entre os grupos de amostras dos estados RS e RN.

Figura 6 – Atividades de Responsabilidade Social

Fonte: Dados da pesquisa (2015).

Para avaliar as estratégias de negócio utilizaram-se as capacidades dinâmicas da Sustentabilidade Ambiental, Responsabilidade Social e Inovação, na perspectiva de que estas possam gerar diferencias competitivos às empresas.

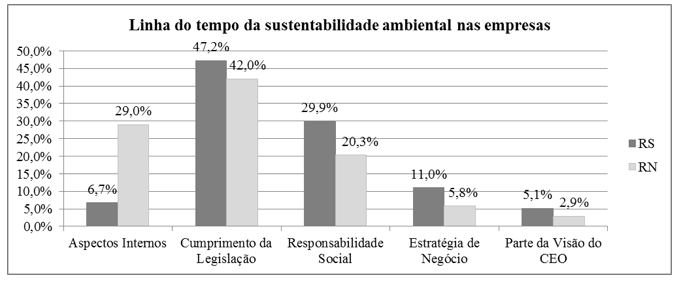

Ao observar a Linha do tempo da sustentabilidade nas empresas (Figura 7), destaca-se que Cumprimento a Legislação aparece como o principal fator motivador das ações de Sustentabilidade Ambiental nas empresas RS (47,2%) e do RN (42,0%), o que implica na constatação da falta de envolvimento estratégico das organizações sobre os preceitos ambientais, reforçando os pressupostos de Severo (2013), em que as empresas são guiadas por ações coercitivas impostas pela legislação.

Identificou-se que parte das empresas do RS (29,9%) e do RN (20,3%) afirmam adotar práticas de Responsabilidade Social, entretanto nos aspecto de Estratégia de Negócio apenas 11% no RS e 5,8% no RN das organizações consideram a Sustentabilidade Ambiental como preceito estratégico nos processos operacionais. Estes dados estão alinhados com a percepção de que uma quantidade pequena de empresas (RS=5,1%; RN=2,9%) tem o envolvimento direto do CEO, através de sua visão, a priorização da Sustentabilidade Socioambiental.

Com a avaliação da ANOVA (Sig. 0,000) identificou-se que os estados de RS e RN, sob os aspecto da linha do tempo da sustentabilidade ambiental, apresentam significativa diferença (p>0,001), em consonância com os elementos encontrados na pesquisa específica sobre as práticas ambientais e as ações de responsabilidade social. Esta diferença pode se explicada pelos aspectos históricos de pressão regulatória e de fiscalização socioambiental que as empresas situadas nos polos industriais do RS sofrem por parte das autoridades governamentais e pelas comunidades onde estas estão inseridas.

Figura 7 – Linha do tempo da sustentabilidade ambiental nas empresas

Fonte: Dados da pesquisa saída do SPSS (2015).

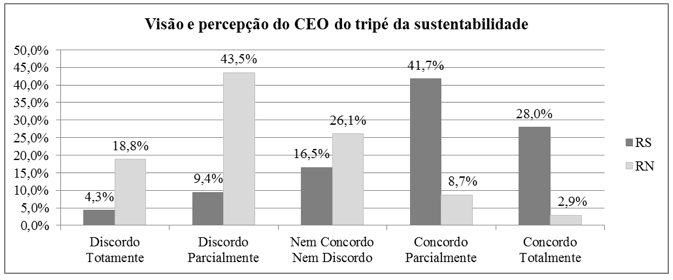

Para avaliar o envolvimento e comprometimento da alta direção das organizações, foi questionado se o fundador/CEO da empresa percebe e trabalhada a sustentabilidade ambiental como compromisso do bem-estar dos indivíduos, da empresa, da sociedade e do meio ambiente. Entre as respostas (Figura 8) identificou-se que no RS 69,7% e no RN 11,6% das empresas pesquisadas, admitem o comprometimento do CEO sobre o Tripé da Sustentabilidade, mostrando uma diferença significativa (p>0,001) entre os estados por meio do calculo da ANOVA (Sig. 0,000).

Figura 8 – Visão e percepção do CEO sobre o tripé da sustentabilidade

Fonte: Dados da pesquisa (2015).

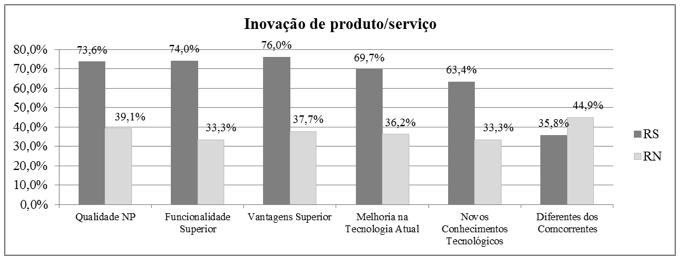

Sob a ótica de Oslo (2005), referente a introdução de um produto/serviço novo ou significativamente melhorado, considerando as características ou usos previstos dos produtos, tendo os concorrentes como parâmetro de comparação, a pesquisa identificou (Figura 9) que os itens de Qualidade de Novo Produto (RS=73,6%; RN=39,1%), Funcionalidade Superior (RS=74,0%; RN=33,3%) e Vantagem Superior (RS=76,0%; RN=37,7%), apresentam percentuais de superiores no estado do RS em relação ao RN. Este mesmo comportamento é observado na Melhoria da Tecnologia Atual (RS=69,7%; RN=36,2%) e nos Conhecimentos Tecnológicos (RS=63,4%; RN=33,3%). Explica-se que estes resultados estão diretamente associado aos setores de atividades predominantes, que são diferentes nos estados, pois espera-se que a Industria de Transformação, que é a maior parte das empresas pesquisadas no RS, tenha a utilização de inovações como estratégia de negócio, em virtude da alta competitividade deste mercado, que sofre concorrência a nível local (empresas do polo industrial), nacional e internacional.

As empresas pesquisadas no RN, de atividade predominantemente de Comércio e Serviços, está em um mercado menos competitivo, já que usam a atratividade turística como força de captação de novos clientes. O Comércio e Serviços estão em uma situação de mercado menos turbulento em relação a Indústria de Transformação, embora sofram pressões das oscilações econômicas do Brasil e do mundo, necessitando de inovações para obter vantagem competitiva, o que pode ser evidenciado na avaliação do item que questiona se os produtos/serviços são Diferentes dos Concorrentes, o qual apresentou 44,9% das empresas do RN, o que é superior ao RS (35,8%).

A análise dos dados mostra que no RS 65% e no RN 36% das empresas, consideram-se inovadoras em produto/serviço, corroborando com o cálculo da ANOVA (Sig. 0,039) que apresenta significativa diferença (p>0,05) entre as médias das respostas nos dois estados.

Figura 9 – Inovação de produto/serviço

Fonte: Dados da pesquisa (2015).

Este estudo analisou a sustentabilidade ambiental, a responsabilidade social e a inovação de produto/serviço em 323 empresas, sendo respectivamente, 254 no RS e 69 no RN, no intuito de identificar práticas e estratégias socioambientais e inovativa, estabelecendo parâmetros de comparação entre os estados pesquisados.

Na dimensão de Sustentabilidade Ambiental destaca-se que as práticas estão relacionadas a Segregação de Resíduos (RS=69,7%; RN=42,0%) e a Reciclagem (RS=69,3%; RN=39,1%) nos dois estados, entretanto observa-se que no RS o Tratamento de Efluentes (55,9%) e o Sistema de Gestão Ambiental (46,1%) apresentam importância nas estratégias das empresas. Em contrapartida o dado de que 11,6% das empresas do RN não utilizam práticas ambientais aparece como uma oportunidade para o estabelecimento de metas e políticas públicas que possam incentivar a sustentabilidade ambiental.

A análise da Responsabilidade Social das empresas pesquisadas mostra que no RN esta prática é insipiente, já que os valores ficaram na faixa de 14,5% a 27,5% (Figura 6), necessitando de estímulo governamental e ampliação da consciência dos gestores das organizações. Neste aspecto, há uma diferença significativa com o RS que apresentou valores entre 36,2% e 65,7%.

Enquanto estratégia de negócio, as práticas das empresas pesquisadas agem sobre o consumo de recursos (matéria prima, energia, água) e emissão de resíduos (sólidos, efluentes, atmosféricos), que na avaliação das empresas do RS isto provoca minimização do Impacto no Meio Ambiente em 80,3% dos casos, enquanto no RN apenas em 36,2%. Este resultado pode estar associado ao estudo que mostra a visão do CEO (Figura 8), que evidencia a discrepância entre os respondentes dos dois estados, destacando-se que no RS há uma concordância (69,7%) de que os principais gestores da organização percebem a importância do Tripé da Sustentabilidade, enquanto que no RN apenas 11,6% das empresas concordam. Isto pode também ser explicado pela imaturidade das organizações expostas na Figura 7, onde a maior parte das empresas estão na fase de Cumprimento da Legislação.

A Inovação de Produto/Serviço emerge como diferencial para as empresas do RS nas questões de Qualidade de Novo Produto, Funcionalidade Superior, Vantagem Superior, Melhoria da Tecnologia Atual e Conhecimentos Tecnológicos. Entretanto no RN destaca-se que a Diferenciação em relação aos Concorrentes é utilizado como forma de manter as organizações competitivas.

Inovar é uma necessidade em ambientes de alta competitividade e turbulência, portanto estes podem ter sido os motivadores das diferenças entre o RS e RN, já que no RS a maioria das empresas pesquisadas são Indústrias de Transformação, agrupadas em Polos, enquanto no RN a maior parte da amostra é composta por empresas do Comércio e Serviços. Nota-se que a Indústria de Transformação é um mercado muito instável e competitivo, considerando a facilidade da entrada de novos players advindos de outros países e com tecnologias, em muitos casos, melhores do que as nacionais, o que não é o caso do Comércio e do Serviço, que sobre uma menor pressão externa, mas também necessita ser competitivo e portanto diferenciar-se dos concorrentes, como mostram os dados da pesquisa (Figura 9).

Finalmente, este estudo mostra oportunidades para a ampliação dos resultados das organizações utilizando estratégias de negócios voltadas para a Sustentabilidade Ambiental, Responsabilidade Social e Inovação, entretanto há necessidade do desenvolvimento de políticas públicas de incentivo e efetiva fiscalização. Nota-se que este estudo apresenta limitações de generalização dos resultados em virtude de tratar-se de uma survey sem a pretensão estatística de inferência sobre a população, neste sentido sugere-se novos estudos, ampliando a amostra e considerando a interação entre as variáveis.

ADNER, R.; HELFAT, C. (2003); "Corporate effects and dynamic managerial capabilities". Strategic Management Journal, 24,1011-1025.

ANTON, W. R. Q.; DELTAS, G.; KHANNA, M. (2004); "Incentives for environmental self-regulation and implications for environmental performance". Journal of Environmental Economics and Management, 48(1), 632-654.

AYRES, R. U. (1989); "Industrial metabolism and global change". International Social Science Journal, 121, 1989.

BEAL, L. L.; MONTEGGIA, L.O.; GIUSTINA, S. V. D. (2006); "Otimização de uma estação de tratamento de efluentes de uma indústria de embalagens de papel". Revista Engenharia Sanitária e Ambiental, 11(3), 283-289.

BOULOUTA, I.; PITELIS, C. N. (2014); "Who Needs CSR? The Impact of Corporate Social Responsibility on National Competitiveness". Journal of Business Ethics, 119, 349-364.

BRASIL. (2007); Lei 11.638, de 28 de dezembro de 2007. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. Acesso em: 13 ago. 2014.

BRASIL. (2011); Lei Complementar 139, de 10 de novembro de 2011. Disponível em: <http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2011/leicp139>. Acesso em: 10 ago. 2014.

CANTNER, U.; JOEL, K.; SCHMIDT, T. (2011); "The effects of knowledge management on innovative success: an empirical analysis of German firms". Research Policy, 40(10), 1453-1462.

CHERTOW, M. R. (2007); "Unconvering industrial symbiosis". Journal of Industrial Ecology, New Haven, 1(1), 11-30.

CHESBROUGH, H. W. (2007); "Why companies should have open business models". MIT Sloan management review, Winter, 22-28.

DEL BRÍO, J. Á.; FERNÁNDEZ, E.; JUNQUERA, B. (2002); "The role of the public administrations in the promotion of the environmental activity in Spanish industrial companies". Ecological Economics, 40(2), 279-294.

DORION, E. C. H.; GUIMARÃES, J. C. F.; SEVERO, E. A.; REIS, Z. C.; PRODANOV, C. C.; OLEA, P. M.; NODARI, C. H. (2015); "Innovation and production management through a just in sequence strategy in a multinational brazilian metal-mechanic industry". Australian Journal of Basic and Applied Sciences, 9(2), 100-107.

DYLLICK, T.; HOCKERTS, K. (2002); "Beyond the business case for corporate sustainability". Business Strategy and the Environment, New York, 11(2), 130-141.

EISENHARDT K.M.; MARTIN J. A. (2000); "Dynamic capabilities: why are they?" Strategic Management Journal, 21(10/11), 1105-1121.

FIERGS – Federação das Indústrias do Estado do Rio Grande do Sul., 2012. Cadastro Industrial do Rio Grande do Sul 2012. CDROM.

FIERN – FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DO RIO GRANDE DO NORTE. 2012. Cadastro Industrial do Rio Grande do Norte 2012. CDROM.

FECOMERCIO-RN (2014); FEDERAÇÃO DO COMÉRCIO DE BENS E DE SERVIÇOS DO ESTADO DO RIO GRANDE DO NORTE. Disponível em: <http://www.fecomerciorn.com.br/portal/>. Acesso em: 17 mar. 2014.

FECOMERCIO-RS (2014); Federação do Comércio de Bens e de Serviços do Estado do Rio Grande do Sul. Disponível em: <http://fecomercio-rs.org.br>. Acesso em: 11 mar. 2014.

GARAY, L.; FONT, X. (2012); "Doing good to do well? Corporate social responsibility reasons, practices and impacts in small and medium accommodation enterprises". International Journal of Hospitality Management, 31, 329-337.

GASBARRO, F.; RIZZI, F.; FREY, M. (2013); "The mutual influence of Environmental Management Systems and the EU ETS: Findings for the Italian pulp and paper industry". European Management Journal, 31(1), 16-26.

GONÇALVES-DIAS, S. L. F. Catadores: uma perspectiva de sua inserção no campo da indústria de reciclagem. 2009, 298 p. Tese (Doutorado em Ciência Ambiental). Programa de Pós Graduação em Ciência Ambiental, Universidade de São Paulo – USP, São Paulo, 2009.

GRI. (2015); Global Reporting Initiative. Relatórios de Sustentabilidade da GRI: Quanto vale essa jornada? 2012a. Disponível em: Disponível em: <https://www.globalreporting.org/resourcelibrary/Portuquese-Starting-Points-2-G3.1.pdf>. Acesso em: 16 abr. 2015.

GRI. (2013); GLOBAL REPORTING INITIATIVE. Indicator protocols set environment (EM), 2012b. Disponível em: <https://www.globalreporting.org/resourcelibrary/G3.1-Environment-Indicator-Protocols.pdf >. Acesso em: 20 mar. 2013.

GUIMARÃES, J. C. F.; SEVERO, E. A.; DORION, E.; OLEA, P. M. (2015); "Attributes for sustainable competitive advantage of firms in the global Market". Australian Journal of Basic and Applied Sciences, 9, 459-468.

HOFFMAN, A. J. (2001); From heresy to dogma: an institutional history of corporate environmentalism. San Francisco California. New Lexington Press. Stanford Business Books.

IBGE. (2009); INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Indicadores de desenvolvimento sustentável - Brasil 2008. Brasília: IBGE, 2009. Disponível em: http://www.ibge.gov.br/home/geociencias/recursosnaturais/ids/default.shtm. Acesso em: 15 ago. 2009.

IOPPOLO, G.; SAIJA, G.; SALOMONE, R. (2013); "From coastal management to environmental management: The sustainable eco-tourism program for the mid-western coast of Sardinia (Italy)". Land Use Policy, 31, 460-471.

JIMÉNEZ HERRERO, L. M. (2000); Desarrollo sostenible: transición hacia la coevolución global. 2. ed. Madrid: Pirámide.

KAPTEIN, M; WEMPE, J. (2002); The balanced company: a theory of corporate integrity. 2 ed. Oxford: Oxford University Press.

KOLK, A.; MAUSER, A. (2002); "The evolution of environmental management: from stage models to performance evaluation". Business Strategy and the Environment, 11(1), 14-31.

KOHLI, A. K.; JAWORSKI, B. J.; KUMAR, A. (1993); "Markor: a measure of market orientation". Journal of Marketing Research, 30(4), 467-477.

LUKAS, B. A.; FERRELL, O. C. (2000); "The effect of market orientation on product innovation". Journal of the Academy of Marketing Science, 28(2), 239-247.

MAFTEI, M.; CONSTANTINESCU, C.; COJOCEA, B. I. (2013); "Environmental management system audit in the current economic contexto". Quality - Access to Success, 14, 544-546.

MORETTI, S.L. A.; LIMA, M. C.; CRNKOVIC, L. H. (2011); "Gestão de resíduos pós-consumo: avaliação do comportamento do consumidor e dos canais reversos do setor de telefonia móvel". Revista de Gestão Social e Ambiental - RGSA, 5(1), 03-14, jan./abr.

MATTILA, A. S.; HANKS, L. (2012); "Antecedents to participation in corporate social responsibility programs". Journal of Service Management, 23(5), 664-676.

OMORI, A. E.; AKPAMA, S. I.; AJAKE, U. E. (2012); "Investing in the education of women: A determinant for effective environmental management". International Journal of Diversity in Organisations, Communities and Nations, 11(4), 1-10.

PREUSS, L. (2005); "Rhetoric and reality of corporate greening: a view from the supply chain management function". Business Strategy and the Environment, 14(2), 123-139.

SCHUMPETER, J. A. (1934); The theory of economic development. 1. ed. Harvard University Press, Cambridge.

SEVERO, E. A. Inovação e sustentabilidade ambiental nas empresas do arranjo produtivo local metalmecânico automotivo da Serra Gaúcha. 2013, 234 p. Tese (Doutorado em Administração) Programa de Pós-Graduação Doutorado em Administração, Pontifícia Universidade Católica do Rio Grande do Sul/Universidade de Caxias do Sul, 2013.

SEVERO E. A.; GUIMARAES, J. C. F. (2015); "Corporate environmentalism: an empirical study in Brazil". International Journal of Business and Globalisation, 15(1), 81-95.

SEVERO, E. A.; GUIMARAES, J. C. F.; DORION, E. C. H.; NODARI, C. H. (2015); "Cleaner production, environmental sustainability and organizational performance: An empirical study in the Brazilian metal-mechanic industry". Journal of Cleaner Production, 96, 118-125.

SKUDIENE, V.; AURUSKEVICIENE, V. (2012); "The contribution of corporate social responsibility to internal employee motivation". Baltic Journal of Management, 7(1), 49-67.

SLATER, S. F.; NARVER, J. C. (1994); "Does competitive environment moderate the market orientation performance relationship?" Journal of Marketing, 58(1), 46-55.

ŠTĚPÁNKOVÁ, E. (2012); "Decision making about the use of environmental management tools for organization image building." Croatian Journal of Education, 14, 175-180.

PALADINO, A. (2007); "Investigating the drivers of innovation and new product success: a comparison of strategic orientations". Journal of Product Innovation Management, 24, 534-553.

TUDOR, F. (2013); "Environmental management activities". Quality - Access to Success, 14, 124-128.

1. Doutora em Administração. Programa de Pós-Graduação Mestrado em Administração. Faculdade Meridional (IMED) – Brasil – elianasevero2@hotmail.com

2. Doutor em Administração. Programa de Pós-Graduação Mestrado em Administração. Faculdade Meridional (IMED) – Brasil –juliocfguimaraes@yahoo.com.br

3. Doutora em Administração. Programa de Pós-Graduação Mestrado em Administração. Faculdade Meridional (IMED) – Brasil – rosana.tondolo@gmail.com

4. Mestre em Engenharia de Produção. Departamento de Engenharia de Produção. Centro de Educação Tecnológica Celso Suckou da Fonseca. (CEFET/RJ/NI) – Brasil – pedro.sennavieira@gmail.com

5. Mestranda em Administração. Programa de Pós-Graduação Mestrado em Administração. Faculdade Meridional (IMED) – Brasil – jaque_s2004@yahoo.com.br