Espacios. Vol. 36 (Nº 23) Año 2015. Pág. 4

Aportes de la visión humanista al concepto de responsabilidad social, a partir de elementos de la teoría crítica

Contributions of humanistic vision of the concept of social responsibility, from elements of critical theory

Camilo MEJÍA Reátiga 1; Iván Darío TORO Jaramillo 2

Recibido: 05/08/15 • Aprobado: 24/09/2015

Contenido

RESUMEN: Se señalan los aportes de la visión humanista al concepto de Responsabilidad Social, desde elementos de la Teoría Crítica, buscando comprender las brechas entre el discurso y la praxis en el ámbito de las grandes empresas. Además, se presentan los resultados más relevantes de la investigación, evidenciando una brecha praxeológica en Responsabilidad Social en las grandes empresas analizadas. El planeamiento metodológico consideró tres momentos: conceptualización, en torno a la Responsabilidad Social y la Teoría Crítica; trabajo empírico, con una muestra de 42 empresas, y consideración de la Responsabilidad Social desde una visión humanista, a partir de elementos de la Teoría Crítica. |

ABSTRACT: This paper aims to identify contributions from the humanist vision to the concept of Social Responsibility using elements of Critical Theory, in order to understand the gaps between discourse and praxis in a context of large companies. Additionally, the most relevant results of the fieldwork are presented, showing how it became evident that there is a praxeological gap related to Social Responsibility in the large companies analyzed. The methods of this study considered three stages: conceptualization around Social Responsibility and Critical Theory; empirical work based on a sample of 42 companies, and consideration of the concept of Social Responsibility from a humanistic vision using elements of Critical Theory. |

1. Introducción

En la vida académica hay ciertos temas o asuntos que son más difíciles de ser investigados que otros. En este caso, la investigación en relación con el tema de la Responsabilidad Social (rs), y en particular la Responsabilidad Social Empresarial (rse), es difícil debido en gran parte a la forma como se han abordado estos temas y a la manera como se han comprendido, especialmente desde la Administración o desde las mismas empresas. En muchos casos los temas y asuntos referidos a la rs/rse, han sido tratados en publicaciones no académicas y a partir de distintos intereses (estrategia de la empresa, recordación de marca, posicionamiento corporativo, aumento de reputación, legitimar lo ilegitimable), que hacen difícil su comprensión y tratamiento (Manzano et al., 2013; Christensen et al., 2013).

Hoy nadie puede dejar de relacionar el accionar de las empresas con los problemas sociales y ambientales a los que se enfrenta el mundo (Fleming et al., 2013; Valenzuela 2012). En los últimos años se ha hecho evidente una explosión de visibilidad de este concepto en los contextos globales (Sahut et al., 2012).

La rs incluye diversos nombres y definiciones, diferentes formas de conceptualización, y de ella se derivan una gran variedad de temas que no hacen posible consolidar como tal un único enunciado del término (Wood, 1991). Cada autor adopta el concepto que más se ajusta a su forma de pensamiento y cada empresa asume la rs que esté de acuerdo con lo que representa para su organización, y a partir de ahí desarrolla todo el tema social (Gandolfi, 2012), y en ciertos casos es difícil determinar cuáles son las verdaderas razones por las que algunas organizaciones inician programas en torno a la rs (Alvarado et al., 2011).

A pesar de toda la visibilidad y de los discursos de las grandes empresas en torno a la rs, los problemas estructurales y crónicos de muchas poblaciones excluidas, los problemas ambientales, la pobreza, la falta de oportunidades laborales y de educación, los trabajos de mala calidad, la discriminación, entre otras problemáticas, persisten. Algo parece no estar bien, y lo que este artículo propone es preguntarse qué está ocurriendo con la fundamentación o criterio de validez que orienta las prácticas de rs en las empresas, con la finalidad de mostrar la necesidad de una visión humanista en la rs, a partir de elementos de la Teoría Crítica (tc).

Esta investigación se circunscribió a las indagaciones dentro de una muestra inicial de 42 organizaciones de la ciudad de Barranquilla (Colombia), cuya principal característica es que fueran identificadas como grandes empresas, pues se partió del supuesto que este tipo de organizaciones tienen los recursos para diseñar y proponer prácticas de rs con alto impacto en sus grupos de interés. Al hacer una descripción de la práctica empresarial en términos de la rs, la evidencia, a partir de los resultados obtenidos en el trabajo de campo, demostró que la confusión está al orden del día dentro de las organizaciones.

Las preguntas formuladas en el marco de la investigación que dieron origen al presente artículo marcaron un camino importante: ¿qué elementos o dimensiones se pueden derivar o construir a partir de la tc que sirvan para fundamentar un concepto de rs en el que sea posible una visión humanista?, ¿cuáles son las prácticas empresariales actuales en Barranquilla con respecto a la rs?

Lo que se pretende plantear en este texto es que la comprensión y planteamiento de la rs, debe apoyarse en nuevas perspectivas y formulaciones, como la humanista, que permitan reorientar y entender mejor lo que es y lo que significa la rs en la relación empresa-sociedad.

La estructura de este artículo se desarrolla a partir de los siguientes apartados: inicialmente, se busca conceptualizar acerca de la rs y señalar los aportes de una visión humanista, no solo en relación con la construcción de este concepto sino también en la forma de comprender la Administración y las organizaciones, lo que necesariamente plantea la necesidad de un cambio. Lo anterior se logra en la medida en que se consigue argumentar acerca del alcance de la investigación en términos de la rs y de la tc. En el apartado de la metodología se explica la forma como se fueron desarrollando cada uno de los tres momentos de la investigación y la manera como se realizó el trabajo en terreno, para, finalmente, plantear los resultados más relevantes de la investigación, donde se hace evidente las brechas existentes entre el discurso y la praxis en las grandes empresas de la ciudad de Barranquilla.

2. Marco Teórico

La necesidad de tener en cuenta los impactos sociales de las actividades empresariales ha estado presente en la historia de la civilización occidental. A partir de la segunda mitad del siglo xx se puede hablar concretamente del período moderno en el cual se trata este tema, particularmente a partir del trabajo de Bowen (1953), catalogado como el padre de la rs, quien llegó a establecer una definición inicial de la rs del hombre de negocios: "Se refiere a las obligaciones del hombre de negocios para perseguir aquellas políticas, para tomar aquellas decisiones, o para seguir aquellas líneas de acción que son deseables en términos de los objetivos y valores de nuestra sociedad" (Carroll, 1999, p. 270). A partir de dicha definición es evidente que parte importante dentro del entendimiento de la rs es la identificación de unas líneas de acción deseables dentro de una determinada sociedad (Alvarado & Schlesinger, 2008).

Ahora bien, para la realidad que vive Colombia, y la mayoría de países de América Latina, es evidente que el concepto de rs no puede pasar inadvertido para las organizaciones y mucho menos para la academia, especialmente por las condiciones socio-económicas de nuestros países, donde la inequidad, el desequilibrio social, la inestabilidad ambiental son algunos de los problemas más recurrentes en el acontecer diario de la sociedad. Muchas empresas destinan recursos y esfuerzos dentro de sus propuestas, programas e iniciativas de rs, sin embargo los problemas parecen persistir, así como los comportamientos indeseables o repudiables de parte de las grandes empresas y corporaciones nacionales e internacionales.

2.1. La visión humanista en la RS

El punto de partida en este texto es la inclusión de una visión centrada en el ser humano que aporte a la formulación de una visión complementaria de la rs, a partir de ciertos presupuestos de la tc, como base conceptual.

La importancia de esta investigación se centró en la necesidad de entender mejor las realidades sociales y organizacionales de nuestro entorno. Igualmente, es relevante argumentar que identificar herramientas de análisis más idóneas repercutirá en una concientización, socialización y posterior transmisión de conocimiento que en últimas pudiera llegar a mejorar el impacto de las prácticas organizacionales en los distintos grupos de interés, lo que podría dar como resultado final un mejor nivel de vida y mejores condiciones generales para todos los distintos stakeholders (o grupos de interés), incluyendo a las organizaciones.

Entender la rs solo como una derivación de estrategias corporativas y decisiones administrativas pudiera caer en la manipulación de las llamadas prácticas socialmente responsables, sustentadas en ideologías de control tácito que ocultan unas intenciones considerablemente más lucrativas de lo que se esperaría cuando se habla de mejorar las condiciones de vida y de trabajo, así como el impacto de las actividades empresariales en los diferentes stakeholders.

Por tal motivo, se considera necesario la inclusión de una visión centrada en el ser humano que aporte a la formulación de una visión de la rs, que lleve a un cambio desde un paradigma crítico, y conduzca en conjunto a resolver uno de los problemas esenciales de nuestra sociedad: la injusticia social.

Para comprender mejor por qué se está proponiendo una inclusión de una visión centrada en el ser humano, a partir de elementos de la tc, se requiere identificar algunas dimensiones que permitan tener una idea de los componentes que ayudaron a fundar esta investigación. Estos elementos se refieren a: una preocupación por el humanismo, la deformación de las teorías dominantes hacia una ideología de control y una preocupación por la necesidad de cambio.

2.1.1. Énfasis en una visión humanista

La excesiva confianza y utilización de los métodos cuantitativos (positivismo exacerbado) ha sido la manifestación recurrente del pensamiento administrativo en los últimos tiempos: "Las ciencias del hombre se han dejado ampliamente invadir por la obsesión de la objetividad científica cuyo modelo es la ciencia llamada exacta" (Aktouf, 2001, p. 137). La oposición a esta faceta positivista de la Administración, permite reconocer la importancia del tema humanista dentro de la investigación en el campo administrativo, y este aspecto lo ofrece la tc. La importancia del resurgimiento del humanismo está dada por la capacidad de colocar al ser humano en el centro, siendo ahora sujeto a la vez que objeto de estudio, y, por tanto, construir su individualidad en y con la individualidad de los otros.

Es evidente que para la Administración (vista como constructo disciplinar practicado por personas), teniendo en cuenta la coyuntura actual de la economía y los negocios en el contexto internacional, es de vital importancia fortalecer la humanización de las prácticas organizacionales, si se pretende llegar a niveles justos de equidad social (Giacalone y Thompson 2006).

2.1.2. Deformación hacia una teoría de control

Al hacer un recorrido por las diferentes corrientes que han contribuido a la formación de un cuerpo de conocimiento, que conocemos como Administración (desde la perspectiva norteamericana), se puede observar cómo, en muchas ocasiones, las contribuciones de los distintos autores del campo han sido tergiversadas hasta el punto de constituirse en una ideología de control tácito o implícito.

De acuerdo con Taylor (1911), el padre de la Administración científica, el foco de la Administración estaba centrado en las tareas de los trabajadores y en la manera de buscar la mayor eficiencia y eficacia posible dentro de su labor. Es evidente que el énfasis de su modelo conceptual estaba en las tareas llevadas a cabo por parte de los trabajadores. En Fayol (1916), el énfasis del estudio de la Administración estaba centrado en la estructura necesaria para poder llevar a cabo las tareas requeridas, también con el objeto de aumentar la eficiencia y eficacia en las operaciones de la organización.

El movimiento de las Relaciones Humanas, como se denominó el resultado del trabajo de Mayo, trató de implementar la noción de que el hombre es un ser con sentimientos y habilidades, que deben ser tenidas en cuenta para aumentar la productividad de la organización (Aktouf, 1998). Si bien la intención de esta corriente de pensamiento consistió en un énfasis mayor en las personas, en muchos casos su aplicación fue reducida a una serie de recetas que deberían seguirse para lograr mayor rendimiento por parte de los trabajadores en sus actividades empresariales (Chanlat 2002).

Para la Teoría Sistémica el objeto de estudio de la Administración son las relaciones intraorganizacionales, las interorganizacionales y las relaciones de mutua interdependencia entre elementos constitutivos de la organización (López, 1999). En la utilización de diferentes metodologías que están presentes dentro de dicha teoría, se evidencia la tendencia de la Administración a alienar la humanidad de los individuos, buscando mejorar mecanismos de control y aumentar eficiencia y eficacia organizacional.

Tendencias como el llamado Movimiento de la Cultura Organizacional, también manejan una alta dosis de coerción y limitación de los individuos, que pueden ser asimilables a mecanismos de control implícitos. En este caso, sencillamente, se trata de encausar a los individuos dentro de unos patrones de conducta (cultura organizacional), supuestamente comunes y deseables dentro de la organización, partiendo del hecho que esos patrones son establecidos y manipulados por la administración de la organización. "La ideología no está representando entonces el sistema de relaciones reales que gobiernan la existencia de los individuos, sino la relación imaginaria de esos individuos con las relaciones reales en las que viven" (Althusser, 1976, p. 8).

Teniendo en cuento lo anterior, se podría inferir que se ha venido construyendo una Administración basada en el adoctrinamiento y en la sugestión tácita a un control estricto por parte de las organizaciones, vistas como agentes activos de la Administración: "El adoctrinamiento y la manipulación han alcanzado el estado en el que el nivel prevaleciente de opinión ha llegado a ser un nivel de falsedad" (Marcuse, 1969, p. 147). Precisamente, este reconocimiento de un control social tácito, pero generalizado, ha despertado la necesidad de la búsqueda de cambio, donde el ser humano pueda ser protagonista de su propia especificidad y libertad, al tiempo que controla su devenir.

2.1.3. Preocupación por la necesidad de cambio

Lo anterior permite inferir que de alguna manera la visión actual de la rs, vista tradicionalmente desde la estrategia, puede, en la mayoría de los casos, llegar a comportarse como cualquiera de las corrientes de pensamiento tradicionales, es decir, en un mecanismo de control social tácito, o, en otras palabras, en una ideología de control basada en la supuesta rs de las empresas.

Sería lógico pensar, entonces, que es necesario un cambio en la concepción actual de la Administración. La principal razón para justificar dicho cambio se dio con la deformación de las corrientes de pensamiento dentro de la Administración hacia una ideología de control social. Aktouf asegura que "el modelo de la empresa que persigue el máximo provecho, en un mercado autorregulado y siempre en competencia ilimitada, en efecto, es un modelo que se debe revisar completamente" (2002, p. 227). También existen otras razones que, en mayor o menor grado, permiten identificar la necesidad de cambio en la Administración.

2.2. Ocultamiento administrativo

Aquí se hace referencia a aquellos comportamientos que de alguna manera se manifiestan como una cortina de humo que se tiende sobre la naturaleza real de la Administración, tal cual se comprende hoy en día: "Hay, sin embargo, una contradicción particularmente perniciosa, que consiste en querer el cambio sin cambiar nada verdaderamente, en querer revolucionar sin revolución" (Aktouf, 2002, p. 307).

Este punto está muy relacionado con la utilización de la rs como mecanismo de control social. Así cabe la pregunta: ¿realmente la visión tradicional de la rs busca mejorar las condiciones y necesidades más urgentes de sus diferentes stakeholders? O, sencillamente: ¿se pretende ocultar una verdad que no conviene que sea reconocida por la sociedad?, la cual podría ser la pretensión de mejorar niveles de recordación de marca, de posicionamiento corporativo, aumento de reputación, legitimizar lo ilegitimable, etc. Estos interrogantes dejan abierta la puerta respecto a la necesidad de indagar sobre lo que puede llegar a ocultar una visión administrativa de la rs, desde una perspectiva eminentemente estratégica.

Es claro que la visión del mundo centrada en la organización es diferente a la visión del mundo desde el ser humano (Giacalone y Thomson, 2006). Cuando se analiza el concepto de rs el escoyo a vencer consiste en lograr que la maximización de los beneficios económicos no esté en contravía de la maximización de lo social, de modo que los intereses reales de la Administración no entren en contradicción con la actividad social desde las empresas (Friedman, 2005; Heilbroner 1968).

Plantear la necesidad de un concepto de rs que se fundamente no solo en lo organizacional como tal sino en una visión humanista (conceptualmente fuerte y coherente), desde elementos de la tc, es precisamente una opción que permite evitar encontrarse con ese escoyo, pues se dejan de lado solo las consideraciones estratégicas.

Lo que se propone también es ver la Administración desde otra perspectiva: "Últimamente, la comunidad académica reconoció la ética y la responsabilidad social de las empresas como una disciplina distintiva" (McMahon, 2002, p. 351). De hecho: "El campo de estudio llamado entre otros como negocios y sociedad, negocios y su entorno, negocios y políticas públicas, junto con otras designaciones, fue institucionalizado en la Academia Nacional de Administración en 1971 como la División de asuntos sociales en la administración [sim, por sus siglas en inglés]" (Carrol, 1994, p. 5). Esta necesidad de ver la Administración desde otra perspectiva podría asimilarse con la desviación inicial de la disciplina como parte estructural de las Ciencias Sociales Aplicadas (Chanlat, 2002).

Es precisamente esta desviación la que permite tener una idea general de a dónde se pretende llegar con la propuesta que se busca plantear en este texto, pues parecería que la Administración (como una representación de las Ciencias Sociales Aplicadas) busca reproducir aquello que es importante para el "poder oficial", o lo que es lo mismo, para el sistema de empresa que pretende generar un control social tácito haciendo parecer que el intento sea parte de la realidad humana.

2.3. El alcance de la investigación en términos de la rs y de la tc

2.3.1 En términos de la rs

Analizada la literatura existente alrededor del concepto de rs se concluye que esta se ha desarrollado en tres niveles de evolución diferentes: 1) filantropía, hace referencia a iniciativas y programas asistencialistas. No tienen necesariamente relación con las operaciones de la empresa; 2) inversión social, parte del reconocimiento estratégico que hace la empresa de ciertos temas que pudieran generar retornos económicos en el corto plazo; también se refiere a la legitimización de las acciones empresariales; 3) integración social, las actividades sociales hacen parte de la esencia de la empresa, todo lo que se hace es bajo los preceptos de la rs. Además, que la rs debe rendir cuenta en tres diferentes dimensiones: lo económico, ambiental y social. No puede faltar ninguno de ellos. Concentrarse en uno no excusa el tener que trabajar en los otros (Carroll, A. y Schwartz 2003; Carroll 1979).

Las iniciativas empresariales están orientadas a personas o grupos de personas que afectan o son afectadas por la organización (stakeholders). La empresa necesita conocerlos, identificar sus subgrupos, conocer sus expectativas con respecto a las operaciones empresariales, relacionarse con ellos y dialogar, construir confianza.

También la rendición de cuentas constituye un elemento fundamental de la rs: el reporte de los indicadores y resultados obtenidos con respecto a los programas de rs hacen parte esencial de la gestión de la rs a nivel global y permite exponer la empresa al escrutinio público bajo un proceso de mejora continua, trae beneficios como recordación de marca, visibilidad estratégica, acceso a fuentes de información y red de contactos. En todo este contexto de ideas, la ética debe comprenderse no solo como un buen comportamiento empresarial o como no hacer daño.

2.3.2 En términos de la tc

El origen de la tc se remonta al inicio de la Escuela de Fráncfort, lo que la remite automáticamente a una vinculación con el marxismo, sin embargo a lo largo de la evolución natural de la tc se presentaron saltos cualitativos que la llevaron a separarse de su origen marxista, marcando más bien una pauta netamente humanista. Es precisamente dentro de esa corriente humanista que se estructura la propuesta que se presenta en este artículo.

Los elementos o aspectos que tomados de la tc ayudan a la propuesta de una fundamentación humanista del concepto de rs, parten incluso del mismo significado de tc, construido en esta investigación: el hombre, la sociedad y las instituciones serán los sujetos de estudio, para lo cual se requiere tener presente el interés que persigue la tc, vista como la búsqueda de la felicidad del hombre, su libertad y su capacidad de disentir.

Además, se requiere ver la tc como el deseo de construir y desarrollar un industrialismo humanista, una reflexión sobre las actitudes y prácticas humanas evidenciadas a partir de la emancipación de los paradigmas actuales. Lo que conlleva a tener presente el método que utiliza la tc para presentar sus propuestas: la necesidad incesante por establecer un proceso revolucionario (en ideas) que se manifieste a través de una inservidumbre voluntaria en contra de los paradigmas establecidos.

También la tc busca la comprensión de la sociedad en bloque, con el objetivo de incentivar una transformación en la racionalidad de manera que el ser humano sea tenido en cuenta, como también su libertad, creatividad y desarrollo, en el marco de un sistema de cooperación con los demás (Reale & Antiseri, 1992).

La tc es entonces un sólido pilar para dar sustento a una visión humanista de la rs, por cuanto los preceptos y principios que la componen pueden complementarse con otras corrientes que reconocen al ser humano como un individuo social, pensante y que posee motivaciones e intereses cambiantes y complejos.

3. Metodología

En el año 2006, el Centro Colombiano de Responsabilidad Empresarial (CCRE) realizó una investigación que denominó Línea de base sobre Responsabilidad Social Empresarial en Colombia. En dicho estudio sobresalía el hecho que el 42% de las empresas encuestadas afirmaban tener un alto conocimiento sobre lo que significaba la rs. Además, el 7% de la muestra correspondía a empresas de la ciudad de Barranquilla, la cual, a su vez, se encontraba distribuida en 10%, 14% y 76% para la grande, mediana y pequeña empresa, respectivamente.

En este sentido, y como parte de la metodología de esta investigación, se decidió realizar un estudio dentro de las grandes organizaciones de la ciudad de Barranquilla con el objeto de identificar la realidad de las prácticas y programas que se llevan a cabo. Para tal efecto, se estableció un tamaño muestral de 42 grandes organizaciones del área metropolitana. En Barranquilla, de acuerdo con la base de datos de la Cámara de Comercio, existían 67 grandes empresas (a diciembre de 2010), lo cual quiere decir que el tamaño muestral correspondió aproximadamente al 62.7% del universo. Se utilizó la técnica de muestreo aleatorio simple. Teniendo como punto de partida dicha información, el tamaño muestral se determinó a partir de la siguiente formula (Sierra, 1985): n = N

E2 (N-1)+1

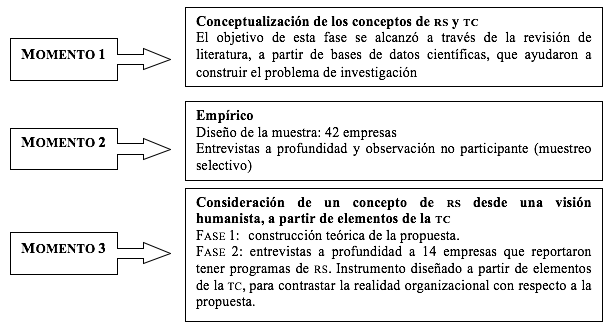

Donde n corresponde al tamaño muestral que se pretende determinar, N es el tamaño de la población total o universo dentro del cual se tomó la muestra, y E representa el margen de error con el que se trabajó (10%). Resolviendo la fórmula, el número muestral es de 38 empresas. Sin embargo, para aumentar la confiabilidad de los resultados, se decidió incluir más empresas en la muestra (42 grandes empresas), en la medida en que aportaran nuevos datos a la investigación, lo que, a su vez, permitiría tener un mayor poder de generalización de los resultados obtenidos. En el Gráfico N.° 1 se presenta el esquema general que se utilizó para llevar a cabo la investigación que sustenta el presente artículo.

Gráfico N.° 1: Momentos de la invetigación

4. Resultados y discusión

En esta investigación se partió de un modelo de análisis que permitió llegar a la conceptualización de la rs, específicamente desde elementos extraídos de la tc. El objetivo de dicho modelo es el identificar el nivel de coherencia de la visión de rs en las empresas que participaron en el estudio. Dicha coherencia está planteada en términos de una relación coordinada entre lo que las empresas piensan, dicen y hacen, en este caso sobre rs (Cortina 1998). El Cuadro N.° 1, recoge las categorías y variables utilizadas en la investigación, con base en la guía de entrevista a profundidad inicial, y se refiere a lo que sigue:

Cuadro N.° 1: Modelo de análisis

Categorías |

Variables |

|

Coherencia = Verdad Teórica Pensar-Decir-Hacer |

Fundamentadas en las preguntas de los instrumentos utilizados. |

|

Pensar |

N.º 1. Definición de rs N.º 3. Motivaciones de rs N.º 4. Concepto de rs N.º 8. rs hace parte de la estrategia empresarial N.º 10. Conoce demanda de prácticas de rs N.º 15. Conoce comportamiento empresarial criticable |

Entrevistas sobre valores fundacionales de la rs en las empresas participantes. |

Decir |

N.º 17. Utiliza sistema de reporte y tipos de sistemas utilizados |

Observación no participante/reportes de sostenibilidad |

Hacer |

N.º 2. Actividades en las que trabaja actualmente en rs N.º 5. Tiene identificados a sus grupos de interés N.º 6. Actividades específicas con sus grupos de interés. N.º 7. Descripción de las estrategias de rs actuales N.º 9. Tiene departamento de rs N.º 11. Método para saber demanda de acciones de rs N.º 12. Mide el impacto de sus actividades regulares N.º 13. Metodologías para medir gestión social N.º 14. Mide impacto de sus prácticas de rs |

|

Fuente: Elaboración propia, con base en la guía de entrevista a profundidad inicial

4.1 Coherencia desde el Pensar de las empresas

Esta primera perspectiva hace referencia a los fundamentos conceptuales y filosóficos que estarían detrás del discurso y prácticas de la rs de las grandes organizaciones de la ciudad de Barranquilla. Inicialmente se preguntó si la empresa conocía qué era y si llevaba a cabo algún programa o iniciativa de rs. Como resultado se obtuvo que el 33% de las grandes empresas de la ciudad afirmaron conocer y llevar a cabo prácticas de rs. Este primer gran resultado implicaba una brecha significativa con respecto al discurso empresarial y las prácticas organizacionales comprobables en alguna medida, ya que según los documentos de gremios como la ANDI, alrededor del 90% de sus afiliados (que en su mayoría corresponden a las grandes empresas que hicieron parte del estudio) llevan a cabo iniciativas de rs.

Por otro lado, a la pregunta: ¿conoce el concepto de stakeholders? Los resultados indicaron que un 86% de las empresas (del 33% inicial que reconocieron tener iniciativas de rs) afirmaron tener claro qué significaba dicho concepto. También se observó que algunas de las grandes empresas estarían orientadas más hacia una visión centrada en la organización y no en el ser humano. Así las cosas, sería una clara indicación que en el mejor de los casos estas empresas están utilizando la rs como un mecanismo de marketing social, de legitimización de prácticas que de otra manera no se pudieran justificar.

Además, seis de las 14 empresas indagadas (33% de la muestra) no cuentan con un código de ética, lo cual representa el 40% de la muestra estudiada, lo que permite observar que la presencia de un código de ética empresarial no garantiza que las organizaciones tengan un buen desempeño en rs. Aún más, si existiera dicha relación podría considerarse como un factor de distorsión del desempeño social de las empresas, pues se podría prestar para generar mayor profundidad en la brecha entre el discurso organizacional y las prácticas empresariales.

4.2 Coherencia desde el Decir de las empresas

Se refiere a las manifestaciones públicas (a través de reportes empresariales, las entrevistas realizadas o eventos públicos) que exponen las empresas que hicieron parte del estudio. El discurso empresarial debe ser coherente con el pensar o la filosofía que "supuestamente" fundamenta la retórica que finalmente se utiliza de cara a los grupos de interés y la sociedad en general (Castaño, 2011).

Partiendo de lo anterior, se puede inferir que tener indicadores de impacto de largo plazo significa que las consideraciones que utilizará una empresa, para evaluar los resultados de su rs, deben generar información que garantice la veracidad, efectividad y confiabilidad necesaria para conocer si efectivamente se han presentado cambios en los comportamientos, hábitos o actitudes que se pretendían generar. Tradicionalmente los programas de rs utilizan indicadores como: número de mercados entregados, de personas capacitadas o que pasaron por un programa específico de formación. Sin embargo, esos indicadores no permiten tener conocimiento si los cambios que se pretendían se presentaron efectivamente.

Algunos programas de rs de empresas de la ciudad de Barranquilla están enfocados en la educación de la primera infancia (de 1 a 5 años), donde se busca mejorar aspectos nutricionales, construcción de afecto, sociabilidad, entre otros, y los indicadores hacen alusión al número de niños que han hecho parte de dichos programas. Sería mejor otro tipo de indicadores como, por ejemplo, número de niños que mejoraron su talla y peso o de niños (al ser adultos) que mejoraron sus condiciones socio-afectivas.

De acuerdo con los resultados obtenidos, los programas de rs recaen básicamente en el gerente de mercadeo o en el gerente de talento humano, y son considerados programas cíclicos o esporádicos. Lo que se observó fue que en cuanto a la dirección de mercadeo dichos programas tenían una orientación marcada hacia la generación de imagen corporativa, recordación de marca y reputación empresarial. Se trataba más de campañas de relaciones públicas que de rs.

La medición de impactos incide directamente en la capacidad que tienen las empresas para poner a disposición del público y sus distintos grupos de interés los resultados de sus programas de rs. En este sentido, se indagó sobre los sistemas o mecanismos de reportes que utilizan las empresas que hicieron parte del estudio. El 64% de las grandes compañías de Barranquilla no contemplan un sistema de reporte de sus resultados. Cabe aclarar que de las empresas que dijeron tener sistemas de reporte de sus resultados de rs (el 36%), la mayoría se refería a documentos o informes internos que eran direccionados hacia el cuerpo directivo de la compañía.

En términos de programas socialmente responsables, una fase esencial es la comunicación de las actividades, los efectos e impactos sobre los grupos de interés, las acciones futuras, alianzas organizacionales, entre otros (Becchetti, Ciciretti, Hasan, Kobeissi, 2012). De esta manera, una debilidad importante en las empresas consultadas es la falta de claridad al momento de transmitir y comunicar a los diferentes grupos de interés la información más relevante de los programas de rs (Golob, Podnar, Elving, Nielsen, Thomsen, Schultz, 2013).

La relevancia de la comunicación o el reporte en los programas de rs implica la capacidad que tienen los grupos de interés de interpelar a las organizaciones, así como para las empresas es una oportunidad para poner a prueba y escrutinio público sus programas y mecanismos internos de auditoría, monitoreo y redireccionamiento, lo que genera confianza que, como se ha manifestado, hace parte del problema fundamental de esta investigación, configurándose en el elemento constituyente de la ética empresarial, el cual soporta el puente entre los fundamentos teóricos de la rs y las prácticas empresariales.

4.3. Coherencia desde el Hacer de las empresas

Finalmente, esta coherencia hace referencia a las acciones que llevan a cabo las empresas y que están encaminadas a ejecutar programas de rs o alguno de los procesos necesarios para ello. Así las cosas, es importante determinar el grado de coherencia entre los fundamentos (pensar y decir) y las acciones (Agudo, Ayerbe, Figueras 2012).

A la pregunta: ¿su organización tiene identificados los diferentes stakeholders? Las empresas respondieron que sí los tenían identificados en un 79% (del 33% de empresas que conocen o implementan programas de rs). Esta indagación inicial es relevante porque permite comprender hasta dónde están comprometidas las empresas en su relacionamiento con los grupos de interés, lo que a su vez genera las pautas para determinar el nivel de acción u orientación de las acciones que llevan a cabo las empresas que hicieron parte de este estudio. Además, significaría que los programas o actividades de rs que estén implementando el 21% de las empresas restantes son originados en la organización y no en las necesidades de los mismos stakeholders. En este sentido, se podría pensar que dichos programas no tendrán un efecto o impacto positivo contundente en la población objetivo, porque no están identificados algunos grupos de interés que posiblemente no han sido abordados por los programas empresariales de rs; en otras palabras, se estarían generando iniciativas de escritorio.

Ahora bien, a partir de la observación no participante se determinó que no existen herramientas, mecanismos o políticas sistemáticas para la identificación de los grupos de interés. Esto pone en evidencia una falencia e incoherencia interna de las propuestas de rs de las grandes empresas de la ciudad de Barranquilla. Las empresas estudiadas identificaron sus grupos de interés de acuerdo con las listas genéricas que se encuentran diseminadas en la literatura en general acerca del tema. Lo que se pudo observar es que las empresas dicen basar sus programas en dos grandes grupos de interés: los empleados y el medio ambiente, aunque la evidencia indica que incluso con ellos los programas tienen deficiencias internas y existe una brecha con la teoría que los sustenta.

Adicionalmente, como las empresas y los grupos de interés son o están representados (en el caso del medioambiente) por personas, es posible inferir que dichos stakeholders tendrán dinámicas diferentes a lo largo del tiempo. No se encontró evidencia que permitieran identificar mecanismos, procesos o sistemas de revisión o identificación de las dinámicas de los grupos de interés en el tiempo.

Por otro lado, al analizar en la investigación el nivel de vinculación que existe entre la organización y sus diferentes stakeholders (Mitchell, Agle, & Wood, 1997), el instrumento aplicado indagaba sobre el conocimiento que cada una de las organizaciones tenía sobre las expectativas que los grupos de interés asumían de las respectivas empresas. Así, se pudo observar que solo el 57% de las firmas que reconocieron trabajar en rs afirmaron conocer lo que sus stakeholders esperaban de ellos. Eso quiere decir que de las empresas que afirmaron tener programas y conocer sobre rs, el 43% no tenía conocimiento de lo que los grupos de interés esperaban de ellas.

A partir de dichos resultados una pregunta obligada sería: ¿cómo una empresa puede generar un programa de rs, donde supuestamente va a ofrecer unos beneficios a unas personas o grupos de personas específicas, si no conoce lo que esas personas, a quienes supuestamente va a dirigir sus programas, esperaban de ella? Como lo confirman los resultados obtenidos, la evidencia indica que las prácticas empresariales de las grandes empresas en Barranquilla son confusas (Ditlev, Wenstop, 2013).

Además, ninguna de las organizaciones reconoció tener metodologías o mecanismos sistemáticos para acceder a dicho conocimiento, ni mucho menos hacer mediciones de los cambios que han sufrido las expectativas en diferentes períodos de tiempo, lo que empeora el panorama con respecto a la vinculación entre las iniciativas de rs y los procedimientos de diálogo o acercamiento con las partes interesadas.

En síntesis, hay dificultades en las empresas para identificar, priorizar y evaluar las expectativas de sus stakeholders; muchas de las empresas argumentaron que el tema es nuevo en la región, lo que podría verse como una actitud pasiva de parte de las mismas directivas y es evidencia de una falta de visión gerencial. La generación de confianza a través del diálogo, como se entiende a la ética empresarial en este artículo, no tiene asideros y no encontrará condiciones para su consolidación si no se hacen cambios estructurales y profundos tanto al imaginario como a las actitudes de rs de las grandes empresas en Barranquilla.

Los hallazgos encontrados derivaron en la necesidad de realizar un examen cruzado de las variables de indagación para tener un panorama más claro sobre la realidad que afronta la rs en las grandes empresas de Barranquilla. Los reportes a continuación están basados en los resultados de la primera fase de investigación en terreno. De 14 empresas (el 33% de la muestra) que llevan a cabo programas de rs, 6 empresas consideraron que la rs debe hacer parte de su estrategia y, adicionalmente, conocen cuáles son las expectativas de sus grupos de interés, lo que corresponde al 42.9% del total de observaciones. De otra parte, 7 empresas reconocen que la rs debe estar inmersa en su estrategia pero no conocen las expectativas de sus grupos de interés (corresponde al 50%).

Los datos anteriores permiten inferir que por lo menos la mitad de las organizaciones que hicieron parte del estudio ni siquiera han insertado la rs dentro de sus plataformas estratégicas, lo que puede ser un indicador del bajo desempeño organizacional, en el contexto local, en términos de los proyectos sociales generados por las grandes empresas. Esto da pie para inferir que aún están lejos de entender la rs como un proceso de generación de confianza.

Por otro lado, se encontró que sólo el 50% de las organizaciones conocían las expectativas de sus grupos de interés al tiempo que afirmaban realizar acciones de rs, lo cual indica que la mitad de las firmas que realizan programas de rs no conocen lo que sus grupos de interés esperan de cada empresa en particular. Este es un indicador relevante para entender el reducido impacto y desempeño de las grandes compañías en Barranquilla, por lo menos en lo que a rs se refiere.

De otra parte, las empresas que consideran la rs dentro de su estrategia organizacional y, paralelamente, utilizan metodologías para conocer las expectativas de sus grupos de interés corresponden al 35.7% de las observaciones. Las compañías que no incluyen la rs dentro de su estrategia pero tienen métodos para determinar lo que los stakeholders esperaban de ellos, representan el 7.1% de las observaciones. Esto podría indicar que dentro de las empresas que realizan actividades de rs hay una mayor tendencia a no implementar mecanismos que permitan estudiar, conocer e identificar las expectativas de los grupos de interés respecto a las compañías, siendo esta una de las debilidades más recurrentes dentro de los hallazgos de esta investigación.

Asimismo, tampoco es coherente plantear la rs como un elemento clave de la estrategia empresarial y no tener un proceso de medición para conocer el desempeño de dicha variable, por lo que se podría inferir que no conocen a profundidad los condicionamientos de programas de responsabilidad exitosos o siendo aún más severos que las empresas están utilizando mecanismos de control social a través de supuestas iniciativas de rs. Teniendo en cuenta que las organizaciones reconocen la importancia estratégica, parecería entonces evidente que la segunda opción sea la dispuesta por las directrices organizacionales.

Además, no son muchos los casos de empresas que tienen indicadores de medición específicos, de ahí el hecho que aunque la totalidad de empresas que llevan a cabo programas de rs conocen otras prácticas, la mitad de ellas aún no tienen métodos de medición. De otra parte, las compañías que simultáneamente conocen otras prácticas de rs y no tienen mecanismos para medir el impacto de sus propios programas representan el 42.9%. Cabría entonces la pregunta: ¿existe un proceso endogámico negativo en la formulación de proyectos de rs?

La pregunta es relevante, porque si las empresas conocen otras prácticas pero casi la mitad de ellas no tienen mediciones de los impactos de sus propias iniciativas se podrían inferir dos cosas: en primer lugar, que las prácticas generalizadas de rs de las grandes empresas en Barranquilla no tienen un componente de evaluación de impacto en el largo plazo importante y sobresaliente. En segundo lugar, que para las empresas en Barranquilla no está claro el verdadero significado y configuración que debe tener una iniciativa de rs donde prima la capacidad de monitoreo de los efectos e impactos a largo plazo en los diversos grupos de interés a los que se dirige el programa.

Las empresas que conocen otras prácticas de rs, y cuentan con una dependencia o responsable, corresponden al 28.6% de las observaciones, sin embargo es el 71,4% de las compañías que afirman conocer otras prácticas de rs las que no tienen un área o responsable. De acuerdo a esto se podría decir que las decisiones en relación con los programas de rs son tomadas por personas que no tienen como función primordial establecer vínculos concretos entre la empresa y sus grupos de interés.

Parece evidente entonces que se pierde el camino, la ruta por medio de la cual la rs debería conducir a modelos de evolución organizacional y social conjunta, emancipatoria de ideologías cargadas de control social tácito. Se pierde la potencialidad para buscar la felicidad del ser humano en su papel dentro de la organización y como receptor de iniciativas de rs en su rol como grupo de interés. No hay posibilidades, tampoco, para el industrialismo humanístico, lo que, a su vez, genera pocas probabilidades de mantener un hombre bidimensional y, por consiguiente, de alcanzar la felicidad, la libertad y la evolución continúa en términos organizacionales y de colectivo humano.

Si bien se ha establecido que no es imprescindible contar con una dependencia de rs, si es completamente necesario que exista una persona a cargo de las actividades y procesos derivados de la implementación de un sistema de rs. Recuérdese que a lo largo de este artículo se ha sostenido que la rs, pensada desde la tc, es vista como un proceso, lo que quiere decir que alguien debe hacerse cargo del monitoreo y control de cada uno de los componentes y procedimientos en su conjunto.

Es importante comprender que uno de los elementos que expone la tc es la capacidad de disentir que tiene el ser humano; eso provoca una dimensión de auto-evolución que es esencial para el desarrollo de la sociedad en términos económicos, sociales y ambientales. Para lograrlo, uno de los requerimientos es la posibilidad que el colectivo humano en su conjunto, representado en diversas organizaciones y tipos de agrupaciones, tenga la capacidad de arbitrar, monitorear, verificar y hacer un escrutinio público de las actuaciones de las organizaciones. En este sentido, la situación de las empresas de Barranquilla muestra que no es un elemento común ni recurrente en sus iniciativas de rs, de ahí la importancia de hacer los reportes, especialmente en relación con los programas que lleva a cabo.

Es importante tener en cuenta que un alto porcentaje de organizaciones que llevan a cabo actividades de rs aún no tienen establecidos sistemas que les permitan poner al alcance de diversos públicos sus actividades, hacia dónde están orientadas y cuáles son los resultados obtenidos y por obtener. Uno de los principales resultados de esta investigación es que las organizaciones en general adolecen de sistemas de reporte o comunicaciones que les faciliten la interacción con sus grupos de interés y, por consiguiente, la participación de doble vía que les garantice una retroalimentación generadora de innovación; referentes de calidad de los programas y veeduría de resultados de impacto social de largo plazo es casi nula.

En esta investigación fue evidente el hecho que existe un gran nivel de incoherencia, desarticulación y confusión en la práctica empresarial actual en las empresas de Barranquilla, en términos de la rs, debido, entre otras cosas, a un desarrollo evolutivo confuso del concepto de rs, así como a una falta de fundamentos teóricos sólidos de su práctica y unas iniciativas empresariales desarticuladas e incoherentes entre sí. No obstante, también existen potencialidades importantes, caminos de acción por tomar, y oportunidades interesantes para las empresas que alcancen prácticas organizacionales socialmente responsables.

Pensar en un escenario donde las organizaciones no tienen en cuenta los efectos de sus operaciones no tiene sentido alguno. Es necesario observar que las acciones organizacionales tienen injerencia sobre diferentes grupos de interés (stakeholders), a la vez que estos tienen incidencia sobre las empresas y sus prácticas; en este sentido se hace incuestionable para la Administración la relevancia que tiene la rs. Tampoco es posible entender los efectos sobre los grupos de interés, desde una perspectiva única y en algunos casos sesgada, es decir, partiendo del hecho que los efectos pueden llegar a ser manipulados o controlados bajo ciertas condiciones y parámetros.

5. Conclusiones

En la actualidad es claro que existe abundante material y elaboraciones alrededor del concepto de la rs; sin embargo, también es evidente que toda la literatura sobre el tema se origina en la administración y la gestión estratégica de actividades llamadas socialmente responsables.

Parece ser, entonces, que una concepción de Responsabilidad Social Estratégica, como se entiende actualmente en la mayoría de los casos, no es suficiente para entender y explicar la realidad social de las organizaciones, ni para conciliar la necesidad de establecer una sociedad más justa y unos intereses de mercado y económicos importantes para las organizaciones.

De acuerdo con lo presentado en este artículo, el problema de investigación se centró en una comprensión de la rs que debe apoyarse en formulaciones que permitan reorientar y entender mejor lo que es y lo que significa la rs en la relación empresa-sociedad, por ello se argumenta la necesidad de tener en cuenta los aportes de una visión humanista, a partir de elementos de la tc.

La manera como las empresas piensan la rs no siempre corresponde con la verdadera intención de esta actividad, de ahí la incoherencia, lo que da lugar a una preocupante brecha en este sentido. En la mayoría de los casos encontrados la rs se valora más en términos de los beneficios que esta puede aportar a la empresa, que en el impacto que puede generar en los stakeholder, la sociedad en general y en la persona en particular. Quiere decir esto que la rs en muchos casos se concibe en el mundo corporativo desde una visión centrada en la misma organización, ignorando el fin social que implícita y explícitamente está contenido en ella, pues no se cumple con las obligaciones éticas y morales que se tienen con la sociedad y el individuo, limitando las acciones de rs, en el mejor de los caos, a obras de filantropía, cuyo fin va de la mano con obtener reconocimiento y visibilidad a raíz de dichas "buenas obras".

Una situación similar se presenta al analizar lo que las empresas comunican respecto a sus actividades de rs, pues se quedan cortas en comunicar efectivamente a los grupos de interés los resultados de dichas actuaciones. En muchas ocasiones este tipo de reportes son elaborados desde áreas relacionadas con el marketing y las relaciones públicas, lo que prueba que la rs se está pensando en el mundo corporativo como una actividad más vinculada a los efectos de la marca o la reputación, en vez de ser este hecho un beneficio que trae consigo el contribuir a la sociedad responsablemente, toda vez que forma parte de esta.

Es necesario que el mundo corporativo empiece a considerar la rs desde otras perspectivas, que enfoquen sus actividades hacia un impacto social real, que busque el beneficio de los grupos de interés y de la sociedad en general y que tengan en cuenta las necesidades de las personas que trabajan en estas empresas, diseñando estrategias que suplan y contribuyan a resolverlas. Para que esto se haga real, es necesario replantear aspectos varios de la rs que la vuelquen más hacia el ser humano, es decir, que la vinculen con la realidad de los individuos tanto al interior como al exterior de la organización.

No obstante, no es suficiente con darle un vuelco a la manera en que está concebida la rs, es preciso también crear conciencia en las empresas, procurando que los directivos y altos mandos de las compañías comprendan la finalidad real de esta y se comprometan honestamente a devolver a la sociedad por medio de acciones de rs lo que obtienen de ella para beneficio propio a través de la oferta de bienes y servicios.

Referencias

Agudo, J. M., Ayerbe, C. G. & Figueras, M. S. (2012). Social responsibility practices and evaluation of corporate social performance. Journal of Cleaner Production, 35, 25-38. En http://bit.ly/1Dn6lXo

Aktouf, O. (1998). La Administración: entre tradición y renovación. Cali: Artes Gráficas Universidad del Valle.

_________ (2001). La metodología de las ciencias sociales y el enfoque cualitativo en las organizaciones: Una introducción al procedimiento clásico y una crítica. Cali: Universidad del Valle.

_________ (2002). La estrategia del avestruz racional. Cali: Universidad del Valle.

Althusser, L. (1976). Ideología y aparatos ideológicos del Estado. Medellín: La Oveja Negra.

Alvarado, A. & Schlesinger, M. (2008). Dimensionalidad de la responsabilidad social empresarial percibida y sus efectos sobre la imagen y la reputación: una aproximación desde el modelo de Carroll. Estudios gerenciales, 24 (108), 37-59. En http://www.redalyc.org/articulo.oa?id=21210802

Alvarado, A., Bigné, E. & Currás, R. (2011). Perspectivas teóricas usadas para el estudio de la responsabilidad social empresarial: una clasificación con base en su racionalidad. Estudios gerenciales, 27 (118), 115-137. En http://bit.ly/1DEy9pz

Becchetti, L., Ciciretti, R., Hasan, I. & Kobeissi, N. (2012). Corporate social responsibility and shareholder's value. Journal of Business Research,65 (11), 1628-1635. En http://bit.ly/1JxX825

Bowen, H. R. (1953). Social responsibilities of the businessman. New York: Harper

Carroll, A. & Schwartz, M. S. (2003). Corporate Social Responsibility: A three domain approach. Business Ethics Quarterly, 13 (4), 503-520. En http://bit.ly/1EvCy4I

Carroll, A. (1979). A three-dimensional conceptual model of corporate performance. Academy of Management Review, 4 (4), 497-505. En http://bit.ly/1byDA3h

__________ (1994). Social Issues in Management Research. Business & Society, 33 (1). En http://bas.sagepub.com/content/33/1/5.full.pdf

__________ (1999). Corporate Social Responsibility: evolution of a definitional construct. Business & society, 38 (3), 268-295. En http://bit.ly/1EhVzpo

Castaño, E. J. (2011). Comunicar la responsabilidad social, una opción de éxito empresarial poco explorada.Revista Lasallista de Investigación [online], 8 (2), 173-186. En http://www.redalyc.org/articulo.oa?id=69522607019

Chanlat, J. (2002). Ciencias sociales y Administración. Medellín: Fondo Editorial Universidad EAFIT.

Cortina, A. (1998). Ética de la empresa. Claves para una nueva cultura empresarial. Valladolid: Trotta.

Ditlev-Simonsen, C.D. & Wenstop, F. (2013). How stakeholders view stakeholders as CSR motivators. Social Responsibility Journal, 9 (1), 137-147. En http://bit.ly/1aVrlwo

Christensen, L.T., Morsing, M. & Thyssen, O. (2013). CSR as aspirational talk. Organization, 20 (3), 372-393. En http://bit.ly/1EvEbPM

Fayol, H. (1971). Administración Industrial y General. Santiago de Chile: Editorial Universitaria.

Fleming, P., Roberts, J. & Garsten, C. (2013). In search of corporate social responsibility: Introduction to special issue. Organization, 20 (3), 337-348. En http://bit.ly/1IMOLQh

Friedman, M. (2005). The Social Responsibility of Business is to Increase its Profits, en Shari Collins-Chobanian (Ed.). Ethical Challenges to Business as Usual, New Jersey: Pearson Prentice Hall.

Gandolfi, V. (2012). Corporate social responsability evaluation, Quality-Access to Success, 13, 1-9.

Giacalone, R. A. & Thomson, K. R. (2006). Business Ethics and Social Responsibility Education: Shifting the worldview. Academy of Management Learning and education, 16 (4), p. 268. En http://bit.ly/1d4Tsel

Golob, U., Podnar, K., Elving, W. J., Nielsen, A. E., Thomsen, C. & Schultz, F. (2013). CSR communication: Quo vadis?. Corporate Communications, 18 (2), 176-192. En http://www.emeraldinsight.com/doi/abs/10.1108/13563281311319472

Heilbroner, R. (1968). Vida y doctrina de los grandes economistas. Madrid: Orbis.

López, F. (1999). La Administración como Sistema Gnoseológico. En búsqueda de un objeto de estudio. Revista Universidad EAFIT, 35 (113), 19-39. En http://bit.ly/1GmB79b

Manzano, J. A., Simó, L. A. & Currás, R. (2013). La responsabilidad social como creadora de valor de marca: el efecto moderador de la atribución de objetivos Revista Europea de Dirección y Economía de la Empresa, v. 22 (1), p. 21-28. En http://bit.ly/1Fh21h5

Marcuse, H. (1969). El hombre unidimensional. Ensayo sobre la ideología de la sociedad industrial avanzada. Barcelona: Seix Barral.

Mayo, E. (1945). The social problems of an industrial civilization. Cambridge, MA: Harvard University Press.

Mc Mahon, T. F. (2002). A brief history of American business ethics, en Robert E. Frederick (edit). A Companion to Business Ethics. Malden, USA: Blackwell publishing.

Mitchell, R., Agle, B. & Wood, D. (1997). Toward a theory of stakeholder identification and salience: defining the principle of who and what really counts, Academy of Management Review, 22 (4), 853-886. En http://bit.ly/1Gbc6bu

Reale, G. & Antiseri, D. (1992). Historia del Pensamiento Filosófico y Científico. Barcelona: Herder.

Sahut, J.-M., Boulerne, S., Mili, M. & Teulon, F. (2012). What relation exists between corporate social responsibility and longevity of firms? International Journal of Business, 17 (2), 152-162. En http://bit.ly/1Ei67oy

Sierra, B. (1985). Tesis doctorales y trabajos de investigación científica. Madrid: Paraninfo.

Taylor, F. (1911). Principios de la Administración Científica. Nueva York y Londres: Harper & Brothers Publishers.

Valenzuela, L. F. J. (2012). Responsabilidad social empresarial: Una reflexión desde la gestión, lo social y ambiental, Innovar,22 (45), 155-156. En http://bit.ly/1Pp6mBI

Wood, D. J. (1991). Corporate social performance revisited. Academy of Management Review, 16 (4), 691-718. En http://bit.ly/1Ei6KOO

1. PhD en Administración, Universidad EAFIT. (Medellín, Colombia). Docente investigador, Universidad del Norte (Barranquilla, Colombia). Consultor y asesor en planeación estratégica, responsabilidad social y estructura organizacional.

2. PhD en Filosofía y PhD en Teología, Universidad de Navarra (Pamplona, España). Docente investigador y Coordinador de la Maestría en Ciencias Administrativas y Doctorado en Administración. Universidad de Medellín (Medellín, Colombia). (idtoro@udem.edu.co)

3. De acuerdo con la Ley 905 de 2004, en Colombia, la gran empresa es aquella cuya planta de personal es mayor a 200 trabajadores y cuenta con activos totales por un valor superior a 30.000 salarios mínimos mensuales legales vigentes.