Espacios. Vol. 36 (Nº 21) Año 2015. Pág. 1

A utilização do RBC como instrumento de auxílio na contabilidade de custos

The utilization of CBR as an auxiliary instrument in cost accounting

Thábata AMARAL 1, Priscila Braga MENEGUZZO 2, Nilton Cezar CARRARO 3, Beatriz MARQUES 4

Recibido: 23/08/15 • Aprobado: 16/09/2015

Contenido

RESUMO: Bases de conhecimento (BC) são instrumentos fundamentais para organizações que objetivam estabilidade, eficácia e precisão em suas atividades. Gasto é um conceito genérico que poderá gerar vieses quando mal classificados, fazendo-se necessários mecanismos de apuração e controle que auxiliem no processo de tomada de decisão. Este trabalho propõe a concepção de uma BC cujo objetivo é simplificar a classificação dos gastos diferenciando-os entre investimento, custo, despesa, perda e desperdício. Para validá-la, foi utilizada a ideia de um sistema de informação conhecido como Raciocínio Baseado em Casos. |

ABSTRACT: Knowledge bases (KB) are key tools for organizations that aim to stability, efficiency and accuracy in their activities. Outlay is a generic concept that could generate biases when poorly rated, making it necessary verification and control mechanisms that assist in the decision- making process. This paper proposes the design of a KB which aims to simplify the classification of spending differentiating between the investment, cost, expense, loss and waste. To validate it, was used the idea of an information system known as Case-Based Reasoning. |

1. Introdução

Antigamente, o conhecimento ficava restrito a algumas pessoas. Em outros casos, ficou disperso na história. Atualmente, a popularização e necessidade de utilização da Tecnologia de Informação contribuíram para a geração e disponibilidade de uma intensa gama de dados, informações e conhecimentos, fazendo-se necessário, filtrar o que é relevante, útil e realmente necessário.

O conhecimento se tornou um dos ativos mais importantes e necessários dentro de uma organização, sendo extremamente valioso comparado a outros ativos, como exemplo o ativo físico (SANTIAGO, 2004). Neste sentido, o enfoque empresarial não se concentra apenas nos robustos equipamentos e tecnologias disponíveis, mas sim no capital intelectual, fator fundamental para uma empresa se manter competitiva (BARNEY; HESTERLY, 2011).

Apesar disso, o processo de apropriação de conhecimento, envolve complexos métodos de Inteligência Artificial, cuja capacidade não é somente armazenar e manipular os dados, mas também adquirir, representar e manipular o conhecimento, fazendo uso de um sistema específico como o Raciocínio Baseado em Casos (RBC), por exemplo.

O RBC tem como principal premissa a resolução de um problema a partir do conhecimento de problemas passados que são determinados em um repositório de informações, cujo nome é base de conhecimento. Analisando os casos passados, o RBC é capaz de escolher o caso mais similar ao problema inicial (SCHREIBER, et al., 2002).

Dessa forma, o presente trabalho objetiva a concepção de uma base de conhecimento composta de informações referentes à natureza dos gastos, ou seja, quais características determinam a classificação de um gasto como investimento, custo, perda, despesa ou desperdício.

Nesse artigo, será apresentado: a estrutura, concepção, forma de utilização do RBC, etapas de implementação e delineamento da base de conhecimento. Para alcançar os objetivos propostos, será utilizado o método de simulação.

2. Fundamentação Teórica

Para que este trabalho alcance seu êxito, foram promovidas revisão da literatura com o propósito de fundamentar o construto que será apresentado na seção 4. Para tanto, foi realizada uma ampla revisão conceitual sobre Sistemas Baseado em Conhecimento (SBC), RBC e também sobre contabilidade de custos.

2.1. Sistemas Baseado em Conhecimento (SBC)

A noção de dado está associada aos valores não interpretados que o sistema possui para processamento. A noção de informação consiste em dados selecionados e organizados para um fim determinado. Conhecimento é informação estruturada. A estruturação permite construir procedimentos para explorar as relações entre dados, atribuindo-lhes semântica (VICCARI, 1990).

SBC são programas que utilizam conhecimento explícito para resolver problemas, atuando como um ser humano em um domínio específico de conhecimento (REZENDE, 2003).

Rezende (2003), explica que o SBC possuem como principais características uma Base de Conhecimento e um mecanismo de raciocínio capaz de realizar inferências sobre essa base e obter conclusões a partir desse conhecimento. A base de conhecimento é constituída de fatos e de um conjunto de regras e heurísticas (expressas através de estratégias), capazes de permitir a derivação de outros fatos, em um domínio específico. Nela há mais descrições do que dados, a informação está associada à função de interpretação existente no sistema, os fatos e as regras.

O diferencial dos SBC é que eles são desenvolvidos para serem utilizados em situações que requerem uma quantidade considerável de conhecimento humano e de especialização, pois o conhecimento obtido não é uma verdade absoluta, ele precisa ser interpretado pelo humano, podendo ser aceito ou refutado. Em outras palavras, eles preservam, aproveitam e fazem uso de recursos cada vez mais valiosos: o talento e a experiência dos membros da organização no processo de tomada de decisões. Para tanto, os SBC validam-se das bases criadas pelo RBC (REZENDE 2003).

2.2. Raciocínio Baseado em Casos (RBC)

O presente trabalho indica um dos SBC mais populares é o RBC. Segundo Vitorino (2009), a compreensão do funcionamento de um RBC implica em assumir alguns princípios da natureza do mundo, são eles:

- Regularidade: o mundo é na maioria das vezes regular, as ações executadas nas mesmas condições tendem a ter os mesmos, ou similares, resultados. Consequentemente, soluções para problemas similares são utilizáveis para o início da resolução de outro;

- Tipicalidade: os tipos de problemas tendem a se repetir; as razões para as experiências são provavelmente as mesmas para as futuras ocorrências;

- Consistência: pequenas mudanças ocorridas no mundo requerem apenas pequenas mudanças na maneira como interpretamos o mundo, e consequentemente, pequenas mudanças nas soluções de novos problemas;

- Facilidade de adaptação: as coisas não se repetem exatamente da mesma maneira; as diferenças tendem a ser pequenas e pequenas diferenças são fáceis de compensar.

Segundo Ruj, Stojmenovic e Nayak (2014) estes princípios serão os "single point of failure (spof)" que deverão ser trazidos como viga mestra para detecção e solução de problemas propostos com a metodologia de casos para extração do conhecimento.

2.3. Método Para Extração Do Conhecimento E Estrutura Geral De Um RBC

Segundo Dunne et al. (2011), por meio de um estudo de viabilidade sobre as diversas técnicas de Inteligência Artificial existentes para a extração de conhecimento, como por exemplo, redes semânticas, árvores de decisão e redes neurais, o método a ser utilizado é o RBC, pois diversas vezes sabe-se como um problema foi resolvido anteriormente, contudo não é possível generalizar sua solução para quaisquer circunstâncias, ou seja, tem-se um caso, e não o conhecimento explícito sobre como resolver o problema. Nesse sentido, se o problema já foi resolvido anteriormente, não é necessário resolvê-lo novamente, pelo contrário, pode-se recuperar como o caso foi resolvido antes e propor uma solução similar, uma vez que o RBC parte da premissa de regularidade e tipicalidade.

Os sistemas apoiados em RBC apresentam algumas peculiaridades que os tornam poderosas técnicas para a resolução de problemas, pois simplificam a metodologia de obtenção de conhecimento, sendo análogo ao raciocínio humano, utilizando casos passados para tal objetivo.

De acordo com Rezende (2003), a maioria dos SBC apresentam uma estrutura geral semelhante, na qual se destacam a base de conhecimento e o mecanismo/motor de inferência. A estrutura geral é definida por:

- Núcleo do Sistema: desempenha as principais funções do sistema, sendo responsável, por exemplo, pelo mecanismo de inferência, módulo coletor de dados e módulo explicativo;

- Base de conhecimento: representa o conhecimento sobre o domínio do problema de forma computável, ou seja, permitindo o processamento por computadores. No caso de um RBC, essa base é composta de casos apropriadamente dispostos. Na maioria das vezes, contém para cada problema do domínio específico, uma solução bem sucedida para a resolução do problema anteriormente descrito, permitindo assim, a recuperação e reutilização dessas experiências. Apesar disso, a base de casos também permite o armazenamento de "tentativas" negativas, expressando soluções mal sucedidas de um problema. Essa prática permite indicar potenciais problemas e prevenir a repetição dos erros passados;

- Memória de trabalho: onde são armazenadas as soluções intermediárias de um processo de raciocínio e as respostas fornecidas pelo usuário durante a interação;

- Base de dados: Eventualmente o sistema pode interagir com uma base de dados para obtenção ou armazenamento de dados e/ou informações;

- Interface: responsável por processar a comunicação entre o usuário e o sistema, coletando dados do problema que se deseja resolver.

Já conhecendo como é feito o método de extração do conhecimento e a estrutura em si de um sistema RBC é possível verificar seu funcionamento e como direcionar os dados aos usuários deste sistema.

2.4. Operação Do RBC

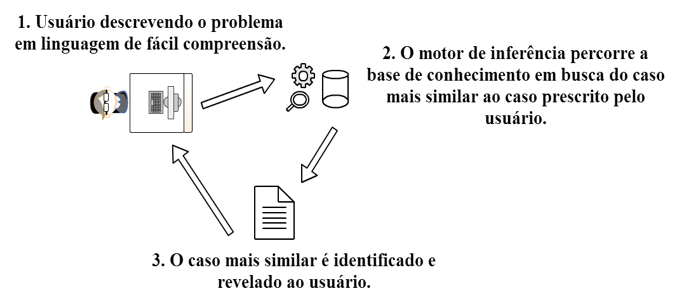

De acordo com Rezende (2003), como o próprio nome sugere, o núcleo é a parte fundamental e vital do sistema. O módulo coletor de dados tem a finalidade de interagir com o usuário, coletando as informações expressas em linguagem de fácil compreensão, por meio de perguntas objetivas, sempre que ativado pelo motor de inferência. Após as "indagações", valida as respostas obtidas de acordo com as informações contidas na base de conhecimento.

O mecanismo de inferência é a inteligência do sistema, ou seja, estabelece o "raciocínio" considerando as informações obtidas pelo módulo coletor de dados e as informações contidas na base de conhecimento. No caso do RBC, o motor de inferência percorre a base de conhecimento com o intuito de encontrar o caso mais similar ao problema prescrito pelo usuário. Por fim, o propósito do módulo explicativo é elucidar ou justificar as conclusões obtidas, apresentando taxas de acerto, expressas em porcentagem, por exemplo, para tal fim.Figura 1. Esquematização do funcionamento de um RBC

Fonte: Elaborada pelos autores

Existem diversas maneiras de chegar a um resultado através do uso de um sistema RBC, mas todas elas podem chegar ao mesmo resultado. Porém é mais relevante escolher uma forma simples e eficiente de se recuperar esses dados na Base de Conhecimento.

2.5 Recuperação Do Conhecimento

Para garantir a eficiência do RBC, a escolha do índice de proximidade, que irá servir de base para o cálculo da similaridade ou dissimilaridade entre o problema do usuário e os casos armazenados na base de conhecimento, deverá ser feita com ponderação já que, segundo Gan, Ma e Wu (2007), a escolha da medida de dis (similaridade) é importante para aplicações, e a melhor escolha é frequentemente obtida via uma combinação de experiência, habilidade, conhecimento e sorte.

A assertiva acima se refere a importante associação do conhecimento teórico com a aplicação prática, prezando a análise e teste desses índices de proximidade, pois alguns índices podem ter definição teórica excepcional, mas quando introduzidos à prática não se comportam tão bem. É necessário escolher um índice que não tenha um custo computacional muito alto, pois, sistemas que retornam as respostas rapidamente são necessidades cada vez mais cruciais.

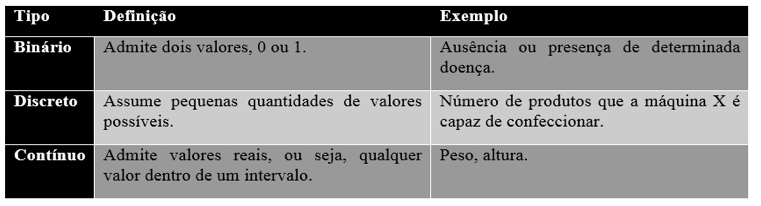

A utilização de tais índices como a distância euclidiana, deve ser feita após a interpretação e adequação do tipo dos dados, pois escolhas incertas e imprecisas irão comprometer a eficiência do RBC. A classificação geral dos tipos de dados pode ser vista na Tabela 1, baseada no material proposto por Hruschka (2013).

Tabela 1. Classificação dos dados

Fonte: Elaborada pelos autores

A escala dos dados também influencia quando qualitativo ou quantitativo. Conforme observa o autor, dados qualitativos podem ser nominais e ordinais. Enquanto os nominais são de auto definição, os dados ordinais são representados por números que apenas possuem informação sobre a ordem relativa. Os quantitativos podem ser diferenciados em intervalares e razão, onde os intervalares partem da premissa de que a interpretação dos números depende de uma unidade de medida, cujo zero é arbitrário, diferentemente dos intervalares, a razão considera que a interpretação não depende de qualquer unidade.

Uma vez entendida a lógica que se trabalhará para extração do conhecimento e estrutura geral de um RBC, é importante entender qual a natureza do conhecimento a ser trabalhado.

2.6. Da Natureza Dos Gastos

A contabilidade de custos utiliza alguns termos que auxiliam durante a classificação dos gastos de uma organização. Generalizadamente, os sacrifícios financeiros com os quais uma organização, uma pessoa ou um governo, tem que arcar a fim de atingir seus objetivos, são denominados gastos (MARION, 2003).

Investimentos são gastos destinados à obtenção de bens e serviços que irão gerar benefícios futuros a empresa por conta de sua vida útil. Em outras palavras, são gastos classificados no ativo e irão fornecer suporte tecnológico, estrutural e operacional. De acordo com Martins (2003), todos os sacrifícios havidos pela aquisição de bens ou serviços que são estocados no ativo da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu desaparecimento ou de sua desvalorização são especialmente chamados de investimentos.

De acordo com Fagundes (2004, grifo nosso), as perdas podem ser classificadas em dois tipos, ou seja, as perdas normais decorrentes do processo produtivo e contabilizados como custo do produto fabricado, e, as perdas anormais, por sua vez são consideradas como as provenientes de desastres naturais, incêndios e obsolescência, sendo contabilizadas como tal, influenciando diretamente no resultado do exercício. Não devem ser confundidas com despesas e custos, uma vez que elas possuem a característica de anormalidade, ou seja, não são sacrifícios feitos com o intuito de obtenção de receita. O gasto de mão-de-obra durante um período de greve, por exemplo, é uma perda, não um custo de produção. O material deteriorado por um defeito anormal e raro de um equipamento provoca uma perda e não um custo (MARTINS, 2003).

Segundo Damodaram (2001), desperdícios são gastos relacionados à ineficiência operacional, são o tipo de gasto que não agregam nenhum valor aos bens ou serviços da empresa, implicando em dispêndio de tempo e dinheiro desnecessários aos produtos ou serviços.

Já as despesas, segundo Leone (2000), são os gastos que não estão intrinsicamente inseridos no processo produtivo. No caso, são os gastos de bens e serviços nas áreas administrativa, comercial e financeira. Especificamente são bens ou serviços consumidos diretamente para a obtenção de receitas, ou ainda, o gasto aplicado na realização de uma atividade que vai gerar renda efetivamente ou que poderá gerar uma renda teórica.

E, finalmente os custossão aqueles gastos que estão inclusos na produção de outros bens ou serviços, diretamente associados aos produtos ou serviços produzidos pela entidade, como por exemplo, a manutenção das máquinas da fábrica, o aluguel e seguro da fábrica, a matéria-prima consumida e o salário do pessoal da produção, entre outros (CATELLI, 1999).

A lógica do desenvolvimento será apresentada na próxima seção.

3. Metodologia

Utilizando a técnica de simulação que segundo Bruyne (1977) tem ampla aplicação nas ciências sociais aplicadas, espera-se alcançar um poder de explicação para este construto, sendo capaz de servir como instrumento de pesquisa e ensino, método de planejamento e suporte a decisão.

3.1. Estabelecendo O Domínio Da Base

De acordo com Juliani (2012) as organizações enfrentam dificuldades quanto à identificação, o armazenamento e a distribuição do conhecimento.

Segundo Carlos (2014), a BC define bases de dados ou conhecimento acumulados sobre um determinado assunto, cuja utilização está se tornando uma atividade cada vez mais essencial e influente para as organizações.

Neste sentido, a BC é um repositório que contempla classificações de gastos no passado que poderão ser úteis no presente e futuro, principalmente no tocante a retomada de um projeto ou produto paralisado a algum tempo. Assim, uma BC composta de informações referentes a natureza dos gastos será construída.

3.2. Descrição Da BC

As BC precisam ser transparentes para que seus usuários entendam e aprendam informações do seu conteúdo. A base de conhecimento proposta terá algumas informações para assegurar sua inteligibilidade e efetividade:

- Título: O título da BC.

- Origem das informações: Fonte da qual as informações foram extraídas. A origem é importante para certificar a confiabilidade da BC.

- Regras lógicas para o conjunto de dados: São regras que devem ser tratadas como resultados de avaliação. Elas indicam a ocorrência ou não de características ou eventos que vão determinar sua solução.

- Número de casos: O número de casos que a base contém.

- Número de atributos: A quantidade de características que cada caso tem.

- Informação dos atributos: Informa os atributos e os possíveis valores que cada um deles pode assumir. É importante ressaltar que a solução também é um atributo, portanto, é representada.

- Casos: Os casos da BC são descritos, com os respectivos valores para cada atributo. O último atributo representa a classe, ou seja, a solução do problema. Como exemplo, pode ser citada uma classe cujo valor seria SIM ou NÃO, isso permitirá dizer, se determinado item é parte do ativo imobilizado.

Os casos com os atributos podem ser esquematizados seguindo o exemplo da Tabela 2.

Tabela 2. Representação dos casos de uma base de conhecimento

Fonte: Elaborada pelos autores

Definidas estas condições, o próximo passo é a construção da BC para o alcance do objetivo deste trabalho.

3.3. Construção Da BC Sobre Os Gastos

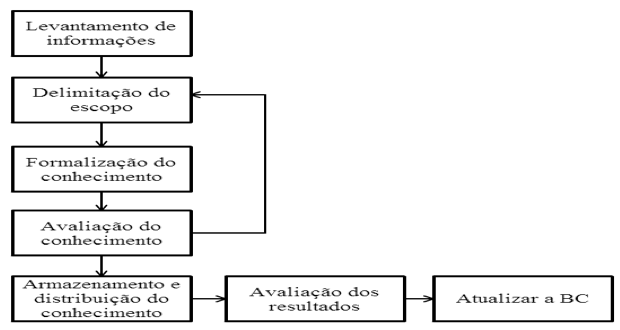

A construção da BC exige a assimilação de um modelo que irá especificar as fases a serem seguidas, de modo que cada atividade seja executada em sua respectiva etapa. O modelo é constituído de sete etapas: levantamento de informações, delimitação do escopo, formalização do conhecimento, avaliação do conhecimento, armazenamento e distribuição do conhecimento, avaliação dos resultados e atualização da BC.

Etapa 1 - Levantamento de informações: As informações referentes ao domínio do problema devem ser coletadas. O ideal é recolher informações de fontes concretas e consolidadas, como livros específicos, e, combiná-las com o conhecimento do especialista. Tal prática irá permitir a agregação de conhecimento teórico com experiência.

Etapa 2 - Delimitação do escopo: Priorizar as informações de maior importância para que a BC não armazene conhecimento desnecessário.

Etapa 3 - Formalização do conhecimento: Organizar e estruturar o conhecimento obtido, facilitando a recuperação e propagação.

Etapa 4 – Avaliação do conhecimento: O tratamento empregado no conhecimento durante as etapas anteriores precisa ser validado. Nesse sentido, o intuito dessa fase é verificar se o conhecimento pode ser facilmente recuperado e entendido pelos usuários da BC. Caso isso seja possível, o fluxo do modelo seguirá normalmente para a próxima etapa, mas se alguma divergência for encontrada o fluxo retornará para a Etapa 2.

Etapa 5 - Armazenamento e distribuição do conhecimento: Após as devidas verificações e adaptações o conhecimento deverá ser armazenado na BC e distribuído para os membros da organização por meio de recursos tecnológicos apropriados. O compartilhamento do conhecimento é indispensável, pois ele deixará de ser restrito a alguns e será apropriado por várias pessoas.

Etapa 6 - Avaliação dos resultados: Segundo Probst, Raub & Romahart (2002), o processo de monitoramento dos resultados alcançados é fundamental para promover o ajuste do modelo de gestão do conhecimento adotado a longo prazo a medida que os resultados não forem condizentes ou satisfatórios com o esperado.

Etapa 7 - Atualização da BC: A atualização permite incorporar novos conhecimentos na base, visando melhorias de desempenho, ou seja, recuperar casos cada vez mais fidedignos. As etapas necessárias para a incorporação do modelo são demonstradas na Figura 2.

Figura 2. Modelo para construção de uma base de conhecimento sobre gastos

Fonte: Elaborada pelos autores

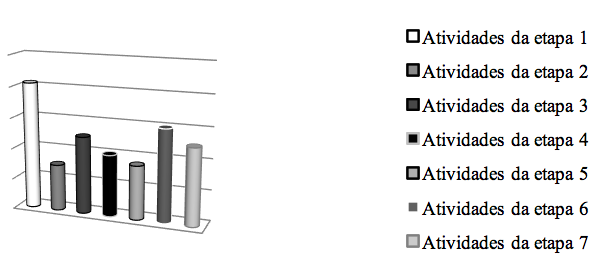

A Figura 3 representa a proporção de esforço empregado nas atividades a serem desenvolvidas para a construção da BC sobre gastos.

Figura 3. Atividades desenvolvidas nas etapas da BC

Fonte: Elaborada pelos autores

Estas etapas consistem em:

1: Levantar informações sobre a natureza dos gastos e as peculiaridades que permitem distingui-los entre custos, investimentos, perda, despesa e desperdício, combinando-as com a experiência de um especialista.

2: Selecionar as informações mais pertinentes sobre o assunto.

3: Adequação da estrutura do conhecimento.

4: Verificar a integridade do conhecimento, o sentido que ele traz e sua facilidade de recuperação.

5: Armazenar o conhecimento na BC e distribuí-lo.

6: Conferir os resultados obtidos para evitar divergências de conhecimento, a informação desejada pode não ser a mesma que a BC retorna.

7: Adicionar mais conhecimentos na BC, a medida que eles forem validados pelo especialista.

Conforme explanado, algumas informações são cruciais para a construção de uma BC. Assim, a BC será arquitetada, com seus respectivos atributos, possíveis valores e classes, permitindo classificar um gasto com maior precisão e rapidez, minimizando os esforços despendidos nessa operação anteriormente.

Os passos para esta construção são:

Título: A classificação dos gastos.

Origem: As informações foram extraídas de livros consolidados e validadas com a experiência de especialistas. Os livros constam na seção que retrata a natureza dos gastos.

Regras lógicas: Regras para classificar os gastos. Todos os atributos tem importância durante a diferenciação, mas abaixo será explicado o mais fundamental, a origem do gasto:

- P1) Destinado à obtenção de bens e serviços que geram benefícios futuros à Investimento.

- P2) Não planejada, involuntária à Perda.

- P3) Incluso na produção de outros bens ou serviços à Custo.

- P4) Ineficiência operacional à Desperdício.

- P5) Bens e serviços administrativos, obtenção de receita à Despesa.

Número de casos: A BC será povoada com uma quantidade de casos suficiente para a aplicação do estudo de caso proposto para validar a BC. O intuito da construção dessa BC é que seus usuários forneçam as informações para compor a base, adaptando às suas necessidades, podendo eliminar atributos inexpressivos naquele contexto ou até mesmo adicionar.

Número de atributos: 5 (cinco).

Informação dos atributos: (Classes: investimento = i; perda = p; desperdício = do; despesa = da; custo = c).

- Atributo 1: Origem do gasto - Destinado a obtenção de bens e serviços = obs. Gera benefícios futuros = bf.

Não planejada, involuntária = np.

Restos consequentes da atividade desenvolvida = r; incluso na produção de outros bens ou serviços = pbs.

Ineficiência operacional = io.

Bens e serviços administrativos = sa; obtenção de receita = or.

Aquisição de bem ou serviço = abs. - Atributo 2: Estocado no ativo - Sim = s; Não = n;

- Atributo 3: Baixa ou amortização - Sim = s; Não = n;

- Atributo 4: Origem da baixa ou amortização - Consumo = c; Venda = v; Desvalorização = dsv; Inexistente = inex.

- Atributo 5: Associado ao produto ou serviço da entidade - Sim = s; Não = n; Diretamente atribuível = diratr;

Casos: Os casos serão descritos na aplicação do estudo de caso, para validação da BC.

Partindo para a aplicação prática do modelo conceitual sugerido, o tópico 3.3 apresenta uma proposta para validação.

3.3 Estudo De Caso Para Validar A BC

Para verificar a consistência da BC uma simulação será elaborada e partirá das premissas descritas na seção anterior, utilizando a ideia de RBC para encontrar o caso mais similar, atribuindo uma taxa de acerto para cada precisão da BC. A partir do momento que a base se "formalizar" em uma linguagem interpretável por computadores, os atributos devem ser normalizados por técnicas eficientes e o cálculo de similaridade poderá ser feito pelo método de distância Euclidiana.

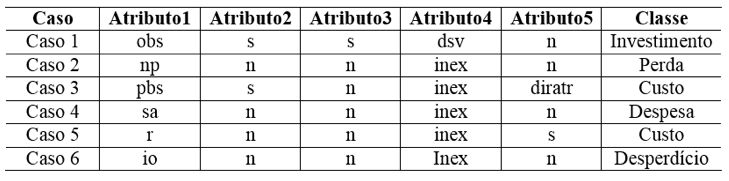

A simulação é composta por uma ideia fictícia, porém sensata sobre uma determinada ocorrência. A base deve fornecer a resposta de classificação do gasto incorrido nessa situação. Primeiramente, a BC será povoada com alguns casos. A Tabela 3 representa esta situação, onde o caso 5 se diferencia do caso 1 pela condição de utilização dos insumos, que outrora serão transformados em sucata ou subproduto. A condição de custo principal está envolvida pelo caso 1.

Tabela 3. BC povoada com casos

Fonte: Elaborada pelos autores

Considere que a situação descrita na Tabela 4 ocorra na entidade X e seja necessário classificar a natureza desses gastos. Para isso é necessário seguir a estratégia do RBC e identificar os casos mais próximos a esses casos. Dessa forma, cada um dos atributos será verificado e a cada acerto, a taxa de acerto total receberá o valor 1 (um). Ao final a taxa de acerto será transformada em porcentagem seguindo a fórmula da Equação 1.

![]()

Essa estratégia é uma analogia ao funcionamento do RBC, que irá determinar a taxa de acerto através da distância Euclidiana. É importante ressaltar que a partir do momento que essa base de conhecimento for implementada, as respostas serão fornecidas rapidamente e com maior precisão. O intuito desse caso de uso é provar que os atributos foram escolhidos adequadamente e que essa BC irá nortear seus usuários. A Tabela 4 esquematiza uma situação que ocorre na entidade X, sendo necessário descobrir a classe do problema, ou seja, a natureza do gasto.

Tabela 4. Situação que ocorre na entidade X

Fonte: Elaborada pelos autores

Apresentada a forma proposta para a simulação nesta seção, a próxima será utilizada para análise e discussão dos resultados obtidos neste construto.

4. Resultados E Discussão

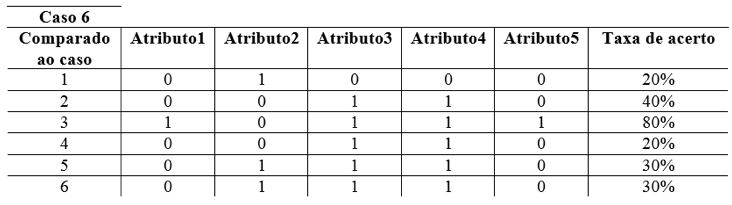

Para maior clareza, os passos para o cálculo da taxa de acerto serão representados pelas Tabelas 5 e 6. A primeira coluna representa a comparação entre casos, as próximas colunas representam o acerto com o índice 1 ou erro com índice 0. A última coluna representa a taxa de acerto da BC.

Tabela 5. Cálculo da taxa de acerto para o caso 6

Fonte: Elaborada pelos autores

Pela análise das taxas de acerto, pode-se concluir que o caso mais próximo ao caso 6 é o caso 3, e dessa forma, o gasto é classificado como CUSTO, pois é a classe do caso 3. Pela análise das taxas de acerto pode-se concluir que existe mais de um caso com as maiores taxas de acerto (80%), por isso a presença do especialista é fundamental.

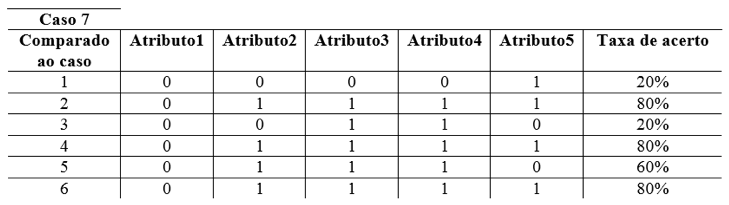

Na Tabela 6, é possível analisar a situação hipotética onde os casos mais próximos ao caso 7 são os casos 2,4 e 6. Contudo, consultando um especialista e analisando minuciosamente os valores dos atributos e a resposta fornecida pelo sistema, o especialista, sem muita dificuldade, tende a classificar o gasto como DESPESA.

Tabela 6. Cálculo da taxa de acerto para o caso 7

Fonte: Elaborada pelos autores

Após consultar o especialista, se as respostas retornadas pelo sistema forem corretas, devem ser acrescentadas na BC. É importante ressaltar que a eficiência da BC está na variedade e quantidade de casos que ela tem, poucos casos não são suficientes, podem trazer informações imprecisas.

As respostas fornecidas para a ocorrência dos casos 6 e 7 estão corretas, a natureza deles é, respectivamente, CUSTO e DESPESA.

5. Conclusão

O presente trabalho viabilizou a construção de uma base de conhecimento, interpretável por um Sistema de Informação amplamente difundido, o RBC, para minimizar os esforços consumidos pelos gestores e demais envolvidos durante a classificação dos gastos, pois é fundamental que uma entidade faça uso da tecnologia disponível para assegurar sua competitividade e eficiência. A BC proposta contém atributos que permitem classificar um gasto sem muita dificuldade.

Com a condução da simulação houve a possibilidade de analisar a eficácia da base de conhecimento proposta com as informações obtidas e apresentadas na seção 2 como forma de fundamentação teórica.

Os resultados foram satisfatórios e propiciaram um viés prático para as ideias definidas neste construto. A BC tem fundamental importância e atuação juntamente com o especialista, sendo capaz de contribuir com informações imparciais em tempo hábil. O especialista, por sua vez, tem papel de validar as respostas atingidas pelo RBC, estabelecendo uma forte associação entre conhecimento teórico, experiência e prática. Estes três pilares são fundamentais para assegurar a veracidade de um resultado. Apesar disso, sabe-se que os resultados alcançados no estudo de caso dependem diretamente da metodologia adotada, de quem o aplica, e da abrangência da BC, sendo estas as limitações apresentadas.

Espera-se que este trabalho possa ser um norteador para estudantes e pesquisadores das Ciências da Computação, Administração, Economia e Ciências Contábeis, pois uma base teórica precisa ser difundida por meio de mecanismos práticos e que neste século envolvem necessariamente a tecnologia da informação.

Como contribuições futuras, os interessados poderão ampliar os casos, acelerando a rotação entre os atributos, acrescentando também técnicas estatísticas como análise multivariada para melhor compreensão das ocorrências e prospecção da taxa de acerto.

Referências

BARNEY, J. B.; HESTERLY, W. S. (2011); Administração estratégica e vantagem competitiva. Tradução: Midori Yamamoto; revisão técnica Pedro Zanni. 3. ed. São Paulo: Pearson Prentice Hall.

BRUYNE, P. HERMAN, J. & SCHOUTHEETE M. (1977); Dinâmica da pesquisa em ciências sociais. Rio de Janeiro: Francisco Alves.

CARLOS, A. DICA DO DIA (2015); – Como montar uma base de conhecimento. 2014. Disponível em:<http://www.cooperati.com.br/2014/07/11/dica-do-dia-como-montar-uma-base-de-conhecimento/>. Acesso em: 03 jun de 2015.

CATELLI, A. (Coord.) ( 1999); Controladoria: uma abordagem da gestão econômica - GECON. São Paulo: Atlas.

SANTIAGO, JR. J. R. S. ( 2004); Gestão do Conhecimento – A Chave para o Sucesso Empresarial. São Paulo: Novatec.

DAMODARAM, A. (2001); Corporate finance. 2. ed. New York: John Wiley.

DUNNE, P. E.; BENCH-CAPON, T. J. M. (2011); Weighted argument systems: Basic definitions, algorithms, and complexity results. Artificial Intelligence, v. 175, n. 2, p. 457-486.

FAGUNDES, J. A.; Polígrafos contabilidade de custos. 2004. Disponível em:< http://www.ufjf.br/ep/files/2014/07/2008_1_Fernanda.pdf>. Acesso em: 08 mai de 2015.

GAN, G., MA, C., WU, J.; Data Clustering: Theory, Algorithms, and Applications, SIAM Series on Statistics and Applied Probability. 2007. Disponível em:< http://wiki.icmc.usp.br/images/5/55/Representacao_Proximidade_2012.pdf>. Acesso em: 15 jun de 2015.

JULIANI, D. P. (2012); Modelo para construção de base de conhecimentos sobre projetos suportado por ferramentas colaborativas. Revista de Gestão e Projetos, São Paulo, v. 3, n. 3, p.277-290. Disponível em: <http://www.revistagep.org/ojs/index.php/gep/article/view/128>. Acesso em: 08 jun de 2015.

HRUSCHKA, E. R. (2013); Análise de Agrupamento de Dados. São Carlos: Escrito. Color. Disponível em: <http://wiki.icmc.usp.br/images/5/55/Representacao_Proximidade_2012.pdf>. Acesso em: 12 mai de 2015.

LEONE. G. (2000); Curso de contabilidade de custos. 2. ed. São Paulo: Atlas.

MARION, J. C. (2003); Contabilidade Empresarial. 10ª edição. São Paulo: Atlas.

MARTINS, E. (2003); Contabilidade de Custo. 8ª edição. São Paulo: Atlas.

PROBST, G.; RAUB, S.; ROMHART, K. (2002); Gestão do Conhecimento - Os elementos construtivos do sucesso. São Paulo: Bookman.

REZENDE, S. O. (2003); Sistemas Inteligentes. Barueri: Monale.

RUJ, S.; STOJMENOVIC, M.; NAYAK, A. (2014); Decentralized access control with anonymous authentication of data stored in clouds. Parallel and Distributed Systems, IEEE Transactions on, v. 25, n. 2, p. 384-394.

SCHREIBER, G.; ACCKERMANS, H. (2002);Knowledge engineering and management: the CommonKADS methodology. Massachusetts: MIT Press.

VICCARI, R. M. (1990); Inteligência Artificial: Representação do Conhecimento. Porto Alegre: II/UFRGS, 71p. (Folheto).

VITORINO, T. A. S. (2009); Raciocínio Baseado em Casos: conceitos e aplicações. 78 f. Dissertação (Mestrado) - Curso de Inteligência Computacional, Universidade Federal de Minas Gerais, Belo Horizonte, 2009. Disponível em: <http://www.ppgee.ufmg.br/defesas/328M.PDF>. Acesso em: 16 abr 2015.

1.Acadêmica do curso de Sistemas de Informação da Universidade Federal de Mato Grosso do

Sul, campus de Três Lagoas. (thabataamaral23@hotmail.com)

2. Acadêmica do curso de Sistemas de Informação da Universidade Federal de Mato Grosso do

Sul, campus de Três Lagoas.

3. Professor Doutor e Adjunto da Universidade Federal do Mato Grosso do Sul, campus de Três

Lagoas, Curso de Ciências Contábeis.

4. Acadêmica do curso de Sistemas de Informação da Universidade Federal de Mato Grosso do

Sul, campus de Três Lagoas.