HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 36 (Nº 20) Año 2015. Pág. 9

Vanessa Marzano ARAUJO 1; Marisa dos Reis Azevedo BOTELHO 2

Recibido: 23/06/15 • Aprobado: 26/08/2015

2. Referencial teórico-conceitual

3. A Relocalização da Indústria Automobilística Brasileira

RESUMO: A indústria automobilística apresenta capacidade de exercer efeitos multiplicadores sobre vários outros setores da economia, e contribui na geração de emprego e renda. O objetivo deste artigo é analisar a evolução recente e principais características da relocalização da indústria automobilística brasileira, através de um conjunto de indicadores econômicos. Os dados utilizados são publicados pelo Instituto Brasileiro de Geografia e Estatística. Foi possível verificar importantes impactos regionais e, apesar da Região Sudeste continuar concentrando a maior parte da renda industrial do setor, já se visualiza a formação de novos arranjos produtivos na indústria automobilística e um importante processo de desconcentração. |

ABSTRACT: The automobile industry affects several other sectors of the economy and contributes to generation of employment and income. The purpose of this paper is to analyze recent developments and key features of the relocation of the Brazilian automobile industry by means of some economic indicators. We use the database released by the Brazilian Institute of Geography and Statistics. Important regional impacts have been found, and it results that, although most of the industrial sector income is still concentrated in the Southeast Region, new automobile industrial clusters have appeared and, therefore, an important decentralization process of this industry has taken place. |

A indústria automobilística é um setor chave para as principais economias no mundo. Em 2012, esta atividade foi responsável pela geração de cerca de 9 milhões de empregos diretos em todo o mundo, o que representa cerca de 5% do emprego mundial. Além disso, para cada emprego direto gerado, estima-se que mais de cinco empregos indiretos sejam criados. Assim, a indústria automobilística é responsável por cerca de 50 milhões de empregos. Este setor gerou uma receita bruta de aproximadamente € 2 trilhões e contribuiu, em 2012, com o pagamento de impostos na soma de aproximadamente €430 bilhões (Organisation Internacionale dês Constructeures d`automobiles - OICA, 2013).

A evolução da indústria automobilística sempre esteve ligada ao desenvolvimento do próprio capitalismo. Foi responsável por trazer novas formas da organização do trabalho como, por exemplo, o fordismo, o toyotismo, a acumulação flexível, entre outros. Tais métodos de produção de bens também foram aplicados com sucesso em outras atividades industriais, constituindo-se em importantes inovações para empresas de outros setores. (Silva, 2010; OICA, 2013).

As empresas montadoras de automóveis apresentam grande necessidade de se articular com outras empresas, tanto à jusante quanto à montante, estabelecendo-se em forma de redes. São empresas que movimentam grande quantidade de capital; necessitam produzir em escala, obter fornecedores especializados e também se relacionar com o mercado consumidor, muitas vezes intermediado pelas concessionárias (SILVA, 2010).

O objetivo deste artigo é analisar a evolução recente e principais características da relocalização da indústria automobilística brasileira, a fim de identificar os arranjos produtivos que se formaram na esteira dos novos investimentos nas diferentes regiões brasileiras. Além desta introdução e da conclusão, o trabalho está organizado em duas seções. A seção 2 descreve o referencial teórico-conceitual que orientou a elaboração do artigo. Na seção 3, que contém o núcleo principal do artigo, são analisados os indicadores de renda industrial, porte das empresas, pessoal ocupado, nível de produtividade e salário anual médio. A partir dos dados apresentados nesta seção, pode-se identificar e caracterizar a evolução recente da indústria automobilística brasileira.

As teorias de desenvolvimento regional que influenciaram a constituição de políticas públicas regionais desenvolvimentistas adotadas no Brasil, principalmente após a década de 1950, estavam fundamentadas principalmente em três teóricos, quais sejam: Perroux (1977) e Hirschman (1977), que abordaram a Teoria dos Polos de Crescimento, e Myrdal (1972), com sua Teoria da Causação Circular Cumulativa. Embora tais conceitos tenham sido desenvolvidos no âmbito da Economia Regional, nos últimos anos se abriu espaço para o estudo e formulação de teorias que envolvem outras áreas do conhecimento,como a Economia Industrial e a Economia de Empresas. Entre elas destacam-se as Teorias do Desenvolvimento Endógeno e os modelos de Distritos Industriais, Clusters e Arranjos Produtivos Locais.

Os conceitos tradicionais desenvolvidos principalmente por Perroux e Hirschman estão geralmente associados ao planejamento centralizado, ou seja, são embasados em políticas do tipo "de cima para baixo". Nesse sentido, Perroux (1977) explica que o crescimento não é simultâneo em toda parte, por isso a importância de se planejar. Hirschman (1977, p. 35) concorda com essa visão de crescimento desequilibrado e acrescenta: "uma vez ocorrido, forças poderosas provocam uma concentração espacial do crescimento econômico, em torno dos pontos onde o processo se inicia". Nesse caso, o crescimento pode ocorrer de uma forma desequilibrada, embora tal desequilíbrio nem sempre seja o melhor resultado possível; mas é, sem dúvida, a forma mais óbvia.

A expectativa, de acordo com Hirschman (1977), é que, ocorrendo desequilíbrios regionais, em que haja pontos ou polos de crescimento, eles sejam capazes de gerar pressões, tensões e coerções e proporcionar o crescimento em outros polos, desde que estes não pertençam à mesma área privilegiada de crescimento. Caso pertençam à mesma área, quer sejam de um país, região ou grupo de pessoas, corre-se o risco das forças de transmissão do crescimento se tornarem fracas.

De acordo com a Teoria dos Polos, desenvolvida por Perroux (1977), espera-se que as desigualdades regionais diminuam com o avanço do desenvolvimento. No caso de uma região que conseguiu crescer economicamente, como consequência da ação de uma indústria motriz, líder do polo industrial, ou conjunto formado por várias unidades econômicas motrizes desse polo, o crescimento se expandiria, beneficiando as regiões que a cercam.

Os problemas das desigualdades regionais no mundo ganharam destaque após a publicação do trabalho de Gunnar Myrdal, em 1957, com a teoria da causação circular cumulativa. A teoria mostra uma "constelação circular de forças, que tendem a agir e a reagir interdependentemente, de sorte a manter um país pobre em estado de pobreza". Sendo assim, quando tal processo não é controlado acabará promovendo desigualdades crescentes (Myrdal, 1972, p. 27).

Considerando-se a crescente mobilidade dos capitais dentro do recente processo de globalização econômica e no âmbito das discussões sobre as novas áreas de industrialização, Markusen (1995) desenvolve uma tipologia a fim de elencar suas características principais, por ela denominados Novos Distritos Industriais [NDI].

Para o desenvolvimento da tipologia, os países estudados por Markusen (1995) são: Brasil, Japão, Estados Unidos e Coréia do Sul. O foco dos estudos, normalmente, foram as pequenas e médias empresas que atuam de forma cooperativa.

Os eixos utilizados para nortear a criação da tipologia foram os indicadores de bem-estar, os critérios de distribuição de renda, o modo como a rede trata a organização de seus trabalhadores, as características da conjuntura econômica que são retratadas no médio e longo prazo e a sua vulnerabilidade de longo prazo. Markusen (1995) adotou uma visão ampliada de distrito industrial e definiu quatro tipos de espaços industriais distintos, a saber:

A fim de reduzir as desigualdades regionais brasileiras, os governos, em suas diferentes esferas vêm adotando políticas públicas de atração de empresas, com potencial de geração de emprego e renda na tentativa de implementar novos arranjos produtivos que sejam capazes de dinamizar e impulsionar principalmente as economias da Região Norte, Nordeste e Centro-Oeste. A análise destes novos arranjos/distritos/pólos formados na indústria automobilística brasileira serão analisados à luz da tipologia desenvolvida por Markusen (1995) [3]. Este é o tema da próxima seção, que contém o núcleo principal do artigo.

Inicialmente, a indústria automobilística se localizou no estado de São Paulo, mais precisamente na região do chamado "ABC Paulista" que abrange os municípios de Santo André, São Bernardo e São Caetano, o que explica a concentração de renda industrial ainda existente no Estado de São Paulo. A região do ABC paulista também concentrou um grande número de fornecedores de autopeças, entre elas a Cofap, Firestone, Pirelli e a Metal Leve. Entretanto, nos últimos anos o governo federal vem estabelecendo políticas públicas de desconcentração regional, ações que se iniciaram em 1996 com o estabelecimento do "Regime Automotivo Regional ou Especial" (Medida Provisória 1.532), cujo objetivo foi incentivar a instalação de montadoras nas regiões Norte, Nordeste e Centro-Oeste, com redução de impostos de importação de peças e componentes, isenção/redução do Imposto sobre Produtos Industrializados, Imposto de Renda e Imposto sobre Operações Financeiras nas aquisições de matérias-primas e insumos, entre outros (Negri, 2013).

Desde então, é possível identificar um processo de desconcentração espacial da indústria automobilística brasileira, com a formação de arranjos produtivos que diferem substancialmente em termos de sua capacidade de promover a formação de cadeias produtivas integradas em seu entorno e, portanto, de contribuir para o desenvolvimento regional.

As principais características desses novos arranjos produtivos serão analisados com base em indicadores de Valor da Transformação Industrial, porte das empresas, pessoal ocupado, nível de produtividade e salário anual médio.

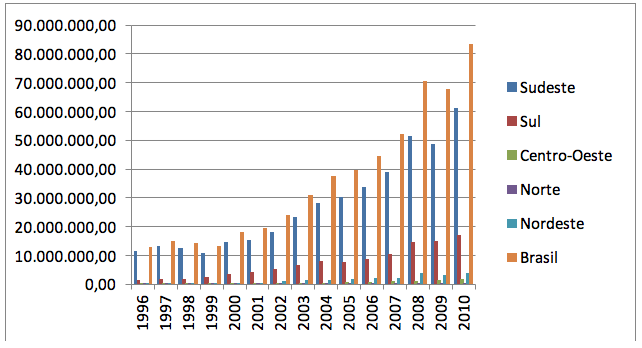

A renda industrial brasileira pode ser analisada através do Valor da Transformação Industrial – VTI e, quando realizada por regiões ou estados selecionados, permite comparar a divisão dos recursos gerados em termos regionais. O Gráfico 1 mostra que, apesar dos incentivos fiscais para a indústria, incluindo as do ramo automobilístico e instalação de empresas fora dos centros convencionais, a Região Sudeste continua sendo aquela em que se concentra a maior parte da renda gerada nesse setor. A concentração é grande, constituindo-se em um percentual superior à 50% sobre a segunda região melhor colocada, ou seja, a Região Sul. Das três regiões restantes, a melhor posicionada é a Nordeste, seguida pela Região Centro-Oeste e Região Norte que possui valores tão pequenos, praticamente invisíveis no gráfico 1.

Gráfico 1 – Valor da Transformação Industrial da Fabricação e Montagem de Veículos Automotores (em Mil reais) por Regiões

Fonte: Elaboração própria com os dados da PIA - IBGE

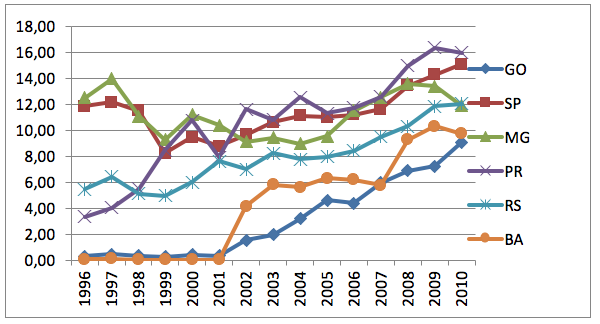

A participação percentual no VTI para a indústria automobilística em alguns estados selecionados é apresentada no Gráfico 2. De uma maneira geral, durante o período de 1996 a 2010 houve ganhos no segmento, embora apresente alguns períodos de pico. A maior oscilação ocorreu com o Estado do Paraná que chegou ao final do período superando, em termos percentuais, nada mais nada menos do que o Estado de São Paulo, centro tradicional do setor. Paraná foi o único estado a conseguir crescer relativamente mais do que São Paulo. Goiás e Bahia iniciaram o período com valores mínimos, próximos a zero, a partir de 2001 apresentam períodos, em sua maioria, de crescimento e, em 2010, seus percentuais de crescimento foram muito próximos. Rio Grande do Sul e Minas Gerais também chegam ao final do período em níveis de crescimento praticamente iguais. Minas Gerais apresenta uma curiosidade, termina o ano de 2010 com um valor um pouco menor do que sua participação no início do período analisado.

Gráfico 2 –Taxa de Crescimento do Valor da Transformação Industrial da Fabricação e Montagem de Veículos Automotores (em percentual) por Estados Selecionados

Fonte: Elaboração própria com os dados da PIA - IBGE

Após análise do VTI, o foco recai sobre o porte das empresas da indústria automobilística.

A composição das empresas do setor automobilístico segundo o porte é um importante indicador de como se formam os diferentes arranjos e de sua maior ou menor "virtuosidade" em termos de gerar novas áreas de industrialização que tenham importantes impactos regionais (como nos NDI Centro-Radial, da classificação de Markusen).

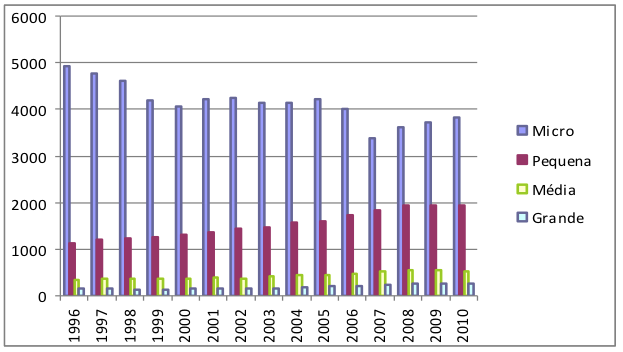

No Gráfico 3 apresenta-se o número total de empresas que fazem parte da indústria automobilística no Brasil durante o ano de 1996 a 2010. É possível perceber que houve oscilação durante todo o período analisado. As microempresas foram aquelas que apresentaram maior variação durante todo o período. Há uma clara tendência de queda durante o período de 1996 a 2000. Depois desse período, houve uma pequena recuperação e em 2003, houve novamente queda. O menor número de microempresas desta indústria no Brasil foi atingido em 2007. A partir desse período tem-se uma reversão da queda e a tendência apresentada passa a ser de crescimento. Já as empresas de pequeno porte brasileiras apresentam tendência de crescimento durante a maior parte do período analisado, porém se encerra em 2008. A partir de então, se mantêm praticamente constante. Com relação às empresas de médio e grande porte brasileiras, não houve variações significativas, com tendência ao crescimento.

Gráfico 3 - Total de Empresas por Porte do Brasil na Indústria Automobilística (1996 -2010)

Fonte: Elaboração própria com os dados do Cadastro Central de Empresas [CEMPRE]publicado pelo Instituto Brasileiro de Geografia e Estatística [IBGE]

A Região Sudeste é aquela que concentra o maior número de empresas na indústria automobilística de todos os portes. Nesse setor econômico, as microempresas somaram aproximadamente 2.400 empresas durante o ano de 1996. Durante o ano de 2010, esse número reduziu-se para aproximadamente 1.700, fato que representa uma redução de aproximadamente 30%. Já as empresas de pequeno porte iniciaram o período de análise com aproximadamente 700 unidades e terminaram contendo em torno de 1000 unidades, o que representa um aumento de aproximadamente 50% em quatorze anos. Com relação às empresas de médio porte, elas tiveram um aumento de aproximadamente 66% no período analisado. As empresas de grande porte apresentaram comportamento semelhante às empresas de porte médio, com um aumento de aproximadamente 65% (IBGE, 2013).

A Região Sul aparece em segundo lugar no quesito concentração do número de empresas da indústria automobilística em seus diferentes portes. As microempresas apresentam um total de 1.568 unidades durante o ano de 1996. Em 2010, esse número se reduziu para 1.168 unidades, o que representou uma queda de aproximadamente 25%. Ao considerar todo o período de análise (1996 a 2010), as empresas dos demais portes apresentaram uma elevação em seu número de unidades. As empresas de pequeno porte tiveram um aumento de aproximadamente 114%. As empresas de médio porte aumentaram cerca de 55% e aquelas empresas de grande porte apresentaram um aumento de 170% (IBGE, 2013).

A Região Nordeste iniciou o período de análise com aproximadamente 360 microempresas integrando a indústria automobilística. Já no final do período analisado esse número foi de 413, o que representou um aumento de aproximadamente 15%. É preciso ressaltar que durante o período houve oscilações e o menor número de empresas ocorreu em 2007, com apenas 331 unidades. As empresas de pequeno porte aumentaram seu número de unidades em cerca de 87% e as empresas de médio porte em 67%. Para as grandes empresas esse número foi de aproximadamente 500% (IBGE, 2013).

Com relação à evolução do número de empresas em seus diferentes portes, localizadas na Região Centro-Oeste, tem-se que o número de microempresas foi aquele que apresentou maior oscilação durante todo o período. Em 1996 havia 401 microempresas atuando nesse segmento de atividade. Já em 2007 o número era de apenas 207 unidades, menor número de unidades durante todo o período. Em seguida, iniciou-se uma trajetória ascendente, com 356 unidades em 2010. Apesar dessa recuperação após 2007, ao se analisar todo o período é possível verificar que houve queda em cerca de 12%. O número das demais empresas dos diferentes portes apresentou aumento. As pequenas empresas obtiveram um crescimento de aproximadamente 38%, por sua vez, as médias empresas cresceram 25% (IBGE, 2013).

É possível verificar que as grandes empresas iniciaram o período com nenhuma unidade. Em 2010 o número total foi de apenas uma empresa. De acordo com a pesquisa realizada, a Região Centro-Oeste possui pelo menos duas grandes empresas atuando diretamente na cadeia automobilística (Hyundai Caoa Montadora e MMCB). Entretanto, o IBGE inclui em seus relatórios apenas os dados fornecidos quando as empresas possuem pelo menos três unidades, para evitar que as empresas sejam identificadas.

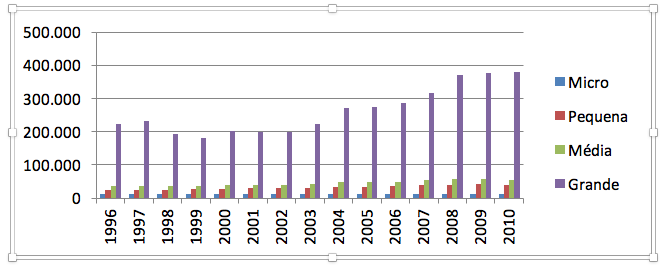

As informações da seção anterior mostram a presença de um grande número de micro e pequenas empresas na indústria automobilística brasileira. Entretanto, dadas as características de operação das empresas neste setor de atividade, são as grandes empresas que empregam a maior parte da mão-de-obra.

O volume de mão-de-obra sofreu grande oscilação no período de 1996 a 2010, com o menor número de pessoas empregadas no ano de 1999, com aproximadamente 182.197 pessoas. Já o maior número de trabalhadores ocupados ocorreu durante o ano de 2010, com cerca de 381.167 pessoas. Ao se considerar todo o período de análise, é possível verificar que houve um aumento de aproximadamente 71%. As médias empresas também aumentaram o volume de mão-de-obra empregada, porém a um ritmo um pouco menor, pois durante o período em análise o aumento da mão-de-obra empregada foi de 57%. Já as pequenas empresas tiveram um comportamento melhor do que as médias e também inferior às grandes, uma vez que o aumento no volume de mão-de-obra no período foi de 65%. Com relação às microempresas, elas tiveram comportamento distinto em relação às empresas de outros portes, pois durante o período houve redução no volume de mão-de-obra em aproximadamente 3% (Gráfico 4).

Gráfico 4 - Total de Pessoal Ocupado por Porte do Brasil na Indústria Automobilística (1996 -2010)

Fonte: Elaboração própria com os dados do CEMPRE - IBGE

A Região Sudeste iniciou o período analisado (1996) com 198.227 pessoas empregadas na indústria automobilística em empresas de grande porte. Em 2010, o volume total de mão-de-obra em empresas de grande porte foi de 330.003 pessoas. As grandes empresas concentram o maior volume da mão-de-obra empregada. O período analisado (1996 a 2010) apresentou oscilações. Até o ano de 2005 são apresentados períodos de queda e crescimento não muito longos. A recuperação ocorre entre 2005 a 2007, com um aumento maior no volume de mão-de-obra. A partir daí e até 2009 há um período de poucas variações, chegando próximo à estabilidade. O final do período (2010) é marcado por uma recuperação do crescimento no volume de mão-de-obra empregada em empresas de grande porte (IBGE, 2013).

A Região Sul apresenta o maior volume da mão-de-obra empregada em empresas de grande porte. Para esse porte, é possível verificar que durante os anos de 2004 e 2005 houve queda brusca no volume de mão-de-obra empregada. A partir de então as empresas de grande porte mostraram recuperação e começaram a empregar um volume de mão-de-obra crescente a cada ano. Em seguida, aparecem as médias empresas no que se refere ao volume de mão-de-obra empregada; o crescimento de tais empresas no período analisado foi de aproximadamente 76%. Já as empresas de pequeno porte apresentaram um aumento de 110% durante o período de análise. As microempresas também apresentaram crescimento no período analisado, embora modesto de apenas 2% em quatorze anos (IBGE, 2013).

Ao se considerar as micro, pequenas e médias empresas da Região Nordeste, é possível perceber que as pequenas empresas são responsáveis pela geração do maior volume de empregos. A única exceção pode ser observada durante o ano de 2004 em que as médias empresas ultrapassaram as pequenas no indicador analisado (IBGE, 2013).

Conforme ocorreu na Região Nordeste, a Região Centro-Oeste também apresenta a maior parte da mão-de-obra empregada na indústria automobilística ocupando cargos em pequenas empresas. Em seguida aparecem as microempresas e, por fim, as médias empresas. Durante todo o período analisado (1996 a 2010), as microempresas tiveram um aumento no volume de mão-de-obra empregada de aproximadamente 14%, as pequenas empresas apresentaram um crescimento de cerca de 36%. Já as médias empresas apresentaram redução no indicador analisado de aproximadamente 3% (IBGE, 2013).

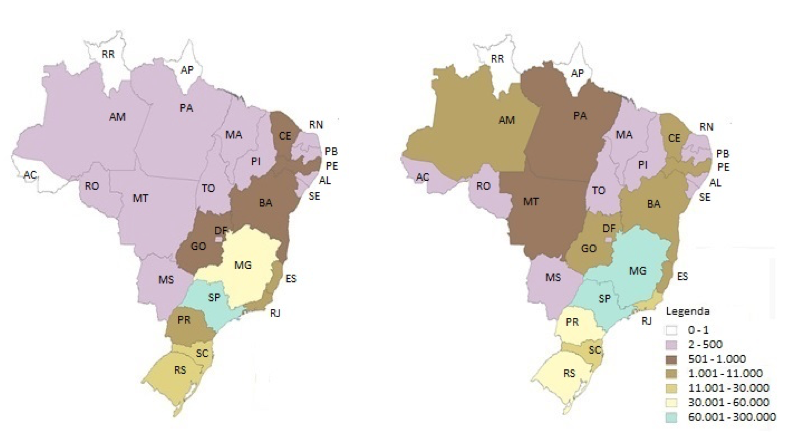

Os dados de número de empresas e empregos analisados permitem identificar crescimento da indústria automobilística em todas as regiões analisadas, denotando um importante processo, ainda em curso e com diferenças importantes, de relocalização da indústria automobilística brasileira (Figura1).

Figura 1 – Pessoal Ocupado na Indústria Automobilística em 1996 e 2010

Fonte: Elaboração própria com os dados do CEMPRE – IBGE

Em relação à análise por porte de empresas, verifica-se a diminuição da participação de micro empresas, o que é um sinal de um movimento de concentração produtiva. Em seguida o foco de análise é o nível de produtividade na indústria automobilística.

A fim de identificar as diferenças de operação das empresas nas diferentes regiões e estados brasileiros, utiliza-se o indicador de produtividade como proxy.

O nível de produtividade pode ser calculado através da divisão entre o Valor da Transformação Industrial – VTI sobre o Pessoal Ocupado – PO, ou seja: VTI/PO. A Tabela 1 mostra os valores obtidos para a indústria automobilística em regiões brasileiras selecionadas.

Tabela 1 - Produtividade da Indústria Automobilística em Regiões Selecionadas (1996-2010), em R$ Mil

|

Sudeste |

Sul |

Nordeste |

Centro-Oeste |

Brasil |

1996 |

48,14 |

28,63 |

7,76 |

6,90 |

44,35 |

1997 |

53,37 |

34,59 |

9,72 |

7,78 |

49,47 |

1998 |

58,81 |

33,53 |

9,38 |

8,49 |

53,21 |

1999 |

51,74 |

47,39 |

13,27 |

8,37 |

49,80 |

2000 |

68,01 |

57,20 |

18,76 |

9,41 |

64,25 |

2001 |

72,51 |

64,74 |

15,09 |

10,49 |

69,18 |

2002 |

81,78 |

80,52 |

113,13 |

29,24 |

81,29 |

2003 |

90,20 |

89,56 |

146,65 |

40,57 |

90,23 |

2004 |

108,38 |

93,07 |

134,02 |

62,78 |

104,53 |

2005 |

109,58 |

93,14 |

167,88 |

103,54 |

106,99 |

2006 |

119,99 |

99,37 |

162,47 |

108,46 |

116,22 |

2007 |

132,69 |

105,88 |

161,68 |

131,23 |

126,65 |

2008 |

146,33 |

133,63 |

247,30 |

186,52 |

146,69 |

2009 |

140,78 |

136,87 |

235,07 |

188,41 |

142,60 |

2010 |

157,04 |

143,54 |

239,92 |

241,03 |

156,90 |

Fonte: Elaboração própria com os dados da PIA – IBGE

O ano de 1996 mostra que, das regiões selecionadas, a maior produtividade da indústria automobilística esteve na Região Sudeste e a menor na Região Centro-Oeste. A Região Sudeste apresentou maior produtividade desde o início da série até o ano de 2001. Em 2002 ela foi ultrapassada pela Região Nordeste que teve um ganho de produtividade, liderança que se manteve até o ano de 2009. Já em 2010 foi ultrapassada pela Região Centro-Oeste que, por sua vez, foi a região que acumulou maiores ganhos de produtividade durante todo o período de análise. Há de se considerar que a Região Nordeste também obteve ganhos consideráveis de produtividade. A Região Sul chegou ao ano de 2010 com a menor produtividade entre todas as regiões selecionadas, seguida da Região Sudeste.

Ao se considerar a produtividade brasileira como referência, a Região Centro-Oeste se mantém abaixo até o ano de 2006. Já em 2007, ano em que a Hyundai Caoa Montadora começa a operar no estado, consegue ultrapassá-la. No restante do período se manteve acima dos níveis nacionais. A Região Centro-Oeste também só consegue produzir mais do que o nível nacional após o ano de 2007. A Região Sul se manteve durante todo o período analisado com níveis de produtividade menores do que os brasileiros. A Região Sudeste foi a que se manteve mais próxima da média nacional, em alguns períodos chegou a estar abaixo e em outros acima, porém, com pequenas diferenças quando comparada às demais regiões.

A grande diferença dos níveis de produtividade entre as regiões chama a atenção para a necessidade de trabalhos específicos sobre o tema. Portanto, mais do que ser analisado como um indicador de "maior eficiência" das regiões que tiveram a indústria automobilística instalada mais recentemente, como a Centro-Oeste e a Nordeste, deve-se tomá-lo como mais um indicador que mostra o processo de relocalização desta indústria e investigá-lo em trabalhos futuros.

A próxima seção analisa a evolução do salário anual médio. Para a análise desenvolvida neste artigo, este indicador é importante, se se toma como referência o fato de que um dos elementos determinantes para a decisão das empresas do setor automobilístico irem para os estados fora da região Sudeste era a busca por salários mais baixos e menor pressão sindical.

A evolução do salário médio anual, medido pela relação entre o Salário Anual – SA e o Pessoal Ocupado – PO, é apresentada na Tabela 2, que contém dados para o Brasil e regiões selecionadas.

Tabela 2 – Salário Anual Médio* em Regiões Selecionadas (1996-2010), em R$ Mil

|

Sudeste |

Sul |

Nordeste |

Centro-Oeste |

Brasil |

1996 |

17,17 |

11,59 |

5,01 |

3,79 |

16,07 |

1997 |

18,08 |

12,14 |

5,63 |

4,10 |

16,87 |

1998 |

20,52 |

13,69 |

6,66 |

6,69 |

18,99 |

1999 |

20,76 |

14,43 |

6,82 |

4,86 |

19,16 |

2000 |

21,58 |

15,77 |

7,91 |

4,58 |

19,95 |

2001 |

23,77 |

16,55 |

6,94 |

5,59 |

21,72 |

2002 |

24,08 |

19,72 |

13,39 |

7,32 |

22,64 |

2003 |

26,95 |

21,93 |

17,60 |

10,47 |

25,42 |

2004 |

27,92 |

23,30 |

14,01 |

12,21 |

26,20 |

2005 |

30,09 |

24,87 |

15,78 |

15,28 |

28,32 |

2006 |

32,34 |

26,23 |

19,65 |

23,12 |

30,38 |

2007 |

33,14 |

27,55 |

33,49 |

16,16 |

31,49 |

2008 |

36,61 |

28,01 |

26,73 |

21,50 |

34,08 |

2009 |

37,51 |

28,46 |

33,16 |

20,90 |

34,99 |

2010 |

40,21 |

30,25 |

24,77 |

21,31 |

37,18 |

Fonte: Elaboração própria com os dados da PIA – IBGE

Nota (*) Pessoal Ocupado em 31/12

A Região Sudeste possui os maiores níveis salariais médios pagos durante todo o período analisado. Isso se justifica por ser a região mais dinâmica do país e berço da industrialização brasileira. Também possui os sindicatos mais antigos e organizados com maiores poderes para as negociações salariais a favor dos trabalhadores. Em seguida, encontra-se a Região Sul, que pode ser considerada o segundo centro mais dinâmico do país. De uma maneira geral, na sequência, encontra-se a Região Nordeste e Centro-Oeste.

Ao se comparar os salários anuais médios pagos aos trabalhadores das regiões selecionadas, tendo por base a Região Sudeste, com os maiores salários, o início da série revela que os trabalhadores da Região Sul receberam em torno de 68% de seus pares, os trabalhadores da Região Nordeste receberam cerca de 30% e os trabalhadores da Região Centro-Oeste receberam aproximadamente 22%. No último ano analisado, ainda tendo por base a Região Sudeste, os trabalhadores da Região Sul receberam aproximadamente 77% de seus pares, os trabalhadores da Região Nordeste receberam 73% e os trabalhadores da Região Centro-Oeste cerca de 59%. Portanto, ao longo do período analisado houve importante redução das desigualdades salariais.

Durante o período, os salários médios anuais pagos pelas empresas localizadas na Região Sudeste mais que dobraram. Já os salários médios anuais pagos pelas empresas localizadas na Região Sul mais que triplicaram e os salários médios anuais pagos pelas empresas localizadas na Região Nordeste e Centro-Oeste aumentaram em torno de cinco vezes. Sendo assim, é possível perceber que as diferenças regionais vêm se reduzindo ao longo do tempo.

Os indicadores analisados neste artigo mostram um processo de relocalização da indústria automobilística brasileira. Tomando como referência a tipologia de Markusen (1995), é possível identificar que os novos arranjos produtivos que se formaram nesta indústria podem ser caracterizados como do tipo NDI Plataforma Industrial Satélite, onde se localizam subdivisões de empresas multinacionais, atraídas por baixos salários e/ou incentivos governamentais. É o caso, em especial, dos arranjos formados na região Centro-Oeste e Nordeste, mais especificamente nos estados de Goiás, Bahia e Pernambuco.

Nestes estados, não se identifica ainda um nível de densidade industrial que indique a formação de arranjos em que a cadeia produtiva setorial esteja internalizada. Em geral, as empresas constituintes destes arranjos são ainda em pequeno número e direcionadas à prestação de alguns serviços acessórios à produção principal. Entretanto, a evolução positiva dos níveis de emprego, empresas, produtividade e do salário anual médio indicam que, por mais incipiente que seja o nível de adensamento produtivo, os efeitos dinamizadores da indústria automobilística são importantes para a geração de renda e emprego.

Em suma, ao longo do período analisado (1996-2010), houve um processo de desconcentração da indústria automobilística no Brasil e a formação de novos arranjos produtivos. Embora ainda guardem distância em relação ao identificado no estado de São Paulo, deve-se assinalar que, para alguns indicadores utilizados neste trabalho, verificou-se um importante processo de convergência entre os diferentes arranjos produtivos estaduais, em especial no que toca à questão salarial.

Os aspectos realçados com os dados utilizados neste trabalho devem ser contextualizados, ou seja, não se pretendeu abarcar o processo de relocalização da indústria automobilística em sua totalidade. Conforme destaca Siqueira (2015), as recentes mudanças urbano-regionais no Brasil apresentam grandes problemas oriundos da ausência de planejamento e, desse modo, não teriam sido capazes de alterar de forma mais radical a divisão urbano-regional do trabalho no Brasil. Entende-se que os resultados apresentados neste trabalho contribuem para o entendimento dessa nova divisão urbano-regional, mas apontam para a necessidade de aprofundamento em trabalhos futuros.

Cassiolato, J. E. ; Szapiro, M. (2003). Uma caracterização de arranjos produtivos locais de micro e pequenas empresas. In: Lastres, H. M. M.; Cassiolato, J. E.; Maciel, M. L. Pequena empresa: cooperação e desenvolvimento local. Rio de Janeiro: Relume Dumará Editora.

Hirschman, A. (1977).Transmissão Inter-regional do Crescimento Econômico. In: Schwartzman, S. (Org). Economia Regional: Textos Escolhidos. Belo Horizonte, Centro de Desenvolvimento e Planejamento Regional [CEDEPLAR].

Instituto Brasileiro de Geografia e Estatística(2013). Cadastro Central de Empresas [CEMPRE]. Brasília.

Instituto Brasileiro de Geografia e Estatística (2013).Pesquisa Industrial Anual [PIA]: 1996 a 2010. Brasília.

Markusen, A. (1995). Áreas de atração de investimentos em um espaço econômico cambiante: uma tipologia de distritos industriais. Tradução de William Ricardo de Sá. Nova Economia, Belo Horizonte, Volume 5, número 2, p. 9-44.

Myrdal, G (1958). Teoria econômica e regiões subdesenvolvidas. Rio de Janeiro: Sega, 1968.

Negri, João Alberto de. (2013). O custo de bem-estar do regime automotivo brasileiro. Disponível na World Wide Web: <http://ppe.ipea.gov.br/index.php/ppe/article/viewFile/187/121>. Citado em 10 de Julho de 2013.

Organisation Internacionale dês Constructeures d`automobiles (2013). Economic Contributions. Disponível na World Wide Web: www.oica.net. Citado em 15 de Março de 2013.

Perroux, F. (1977) O Conceito de Pólos de Crescimento. In: Schwartzman, S. (org.). Economia Regional: Textos Escolhidos. Belo Horizonte: CEDEPLAR.

Silva, M. V. (2010). A Indústria automobilística em Catalão/Goiás: da rede ao circuito espacial da produção da MMC Automotores do Brasil S.A.450 f. Tese (Doutorado em Geografia) – Universidade Federal de Uberlândia, Uberlândia.

Siqueira, H. (2015). Novo desenvolvimentismo e dinâmica urbano-regional no Brasil(2004-2012). EURE [online], 2015, vol. 41. n.122 [Citado em 20 de junho de 2015], p. 261-277. Disponível na World Wide Web: http://www.eure.cl/index.php/eure/article/view/516. ISSN 0250-7161

1. Professora Adjunta do Departamento de Ciências Econômicas da Universidade Federal de São João del Rei – DCECO/UFSJ; São João del Rei, MG – Brasil; Email: vanessamarzano@yahoo.com.br

2. Professora Associada do Instituto de Economia da Universidade Federal de Uberlândia – IE/UFU;Uberlândia, MG – Brasil Email: botelhomr@ufu.br

3. Neste trabalho, utiliza-se indistintamente as denominações arranjos, distritos e polos como sinônimos de aglomerações de empresas. A literatura de referência, em geral, distingue estes termos. No Brasil, o termo arranjos produtivos locais é o mais disseminado, elaborado no âmbito dos trabalhos da Redesist (Rede de Pesquisas em Arranjos e Sistemas Produtivos e Inovativos Locais). A definição e desdobramentos analíticos do termo encontram-se em Cassiolato e Szapiro (2003). Destaque-se também que está-se identificando a produção estadual da indústria automobilística com arranjos. Este procedimento analítico não é o mais correto, dado que alguns estados possuem mais de um arranjo na indústria automobilística. Entretanto, como os dados da PIA/IBGE não permitem uma desagregação em nível maior, o municipal, e como os estados que receberam novos investimentos possuem, em geral, um único arranjo produtivo, entende-se que esta abordagem não compromete os resultados da análise aqui realizada.