Espacios. Vol. 36 (Nº 19) Año 2015. Pág. 13

Controle da acuracidade de estoques por inventário cíclico: estudo de caso

Control of stock accuracy by cyclic inventory: case study

João César KLEIN 1; Pablo Leal da SILVA 2; Augusto de Jesus PACHECO 3

Recibido: 13/06/15 • Aprobado: 14/07/2015

Contenido

RESUMO: O presente artigo traz a análise dos registros evidenciados por uma equipe de inventário de uma empresa do segmento telemático no Rio Grande do Sul. A fim de analisar as informações e proporcionar ações corretivas, foram realizadas análises de cruzamentos entre os dados para se alcançar um problema em maior potencial de relevância para abaixa acuracidade. A metodologia aplicada esteve ligada a técnicas de gerenciamento da qualidade, aplicando-se algumas ferramentas com intuito de analisar as informações obtidas. Após análises do fluxo de inventário e dados obtidos pela execução do inventário cíclico, conseguiu-se identificar uma ligação entre colaboradores e áreas envolvidas nas falhas que geram a baixa acuracidade. As informações dos indicadores apontavam um índice abaixo do nível desejado pela organização, fazendo com que as atenções se voltassem a planos de melhoria para busca de causas, planejamento de ações para correções. Obtendo-se resposta positiva dos dados encontrados, foi reforçada a ideia de que o inventário rotativo nas empresas trás benefícios, pois as falhas são apontadas em tempo real e geram necessidades de ações imediatas, e isso gera aprendizagem e amadurecimento da equipe além dos ganhos financeiros e melhoria de processos. Os resultados apontaram pontos para evoluir nos planos de ações e assim evitar que os indicadores sejam afetados. |

ABSTRACT: This paper presents an analysis of the records evidenced by an inventory team of a company in the telematics segment in Rio Grande do Sul. In order to analyze the information and provide corrective actions, analyzes were performed crossings between the data to achieve a problem a greater potential relevance to lower accuracy. The methodology applied was linked to quality management techniques, applying some tools in order to analyze the information obtained. After analysis of the flow and inventory data for the execution of the cyclical inventory, we were able to identify a link between employees and departments involved in crashes, leading to low accuracy. Information indicators pointed an index below the desired level by the organization, so that the attention would turn to improvement plans to search for causes, action planning for corrections. Obtaining positive response of the data found it was reinforced the idea that the rotating inventory in the back companies benefit because the flaws are pointed out in real time and generate immediate action needs, and this generates the team learning and maturing beyond financial gains and process improvement. The results showed points to evolve in the plans of actions and thus avoid the indicators are affected |

1. Introdução

O presente artigo tem como objetivo buscar informações e a confirmação de teorias de diversos autores sobre os mais variados conceitos relacionados ao controle dos estoques e a acurácia entre os saldos dos sistemas e as disponibilidades físicas. Foi realizado também fazendo um estudo prático, com análise de dados históricos da empresa investigada em relação a realização de inventários e a sua acuracidade de estoque. Tais informações serviram para mostrar a eficiência dos dados obtidos com a prática de inventário cíclico e assim buscar formas de eliminar as ocorrências de divergências que levam os indicadores de acuracidade a níveis não desejáveis.

As organizações, em sua maioria, necessitam de estoques de matéria prima para suprirem suas necessidades de produção. Com isso carregam demandas de controles nos estoques para manter seus níveis em acuracidade e assim evitar riscos de rupturas em seus planejamentos. A empresa precisa ter em seu estoque todos os componentes necessários para elaboração dos seus produtos, evitando que a linha de produção sofra interrupções e assim garantir que os prazos de entrega com os clientes sejam observados.

Para uma boa administração dos estoques nas organizações é de suma importância a clareza do fluxo dos materiais do início ao fim até o cliente final visando sempre a redução dos custos e aumento dos níveis de estoque. Um dos objetivos do inventário cíclico é coletar dados que geram as informações necessárias para se tomar as ações de ajustes, essas informações de propagam da base ao topo da pirâmide passando do operacional ao tático até a estratégica (OLIVEIRA; LOPE; BURI, 2011).

A realização de inventários periódicos tem como finalidade fazer um levantamento preciso dos estoques e garantir uma coerência entre os saldos físicos e aqueles apontados pelo sistema. A empresa em análise nesse artigo, denominada de "X", já vem efetuando a contagem regular dos seus estoques para atender a todas as demandas do seu processo de produção. Porém, o estudo teve como objetivo avaliar a forma como é conduzida esta atividade e oportunidades de melhoria em relação às boas práticas citadas na literatura. Espera-se assim, com a análise do estudo de caso das ocorrências, melhorar a acuracidade dos saldos dos estoques, reduzir despesas de ajustes de inventários e melhorar o nível de serviço prestado pela empresa aos seus clientes internos e externos.

Conforme Drohomeretski e Souza (2010, p.2) há várias maneiras de chegar aos resultados de bom nível de acuracidade através dos métodos de controle dos fluxos de materiais. Traduzindo essa ideia, foram traçados objetivos específicos do proposto trabalho, como: medir os níveis de acuracidade, analisar o fluxo do inventário cíclico, apresentação da melhoria nas divergências encontradas e das oportunidades geradas com a aprendizagem da equipe no sentido de precauções e correções?

A acuracidade está totalmente relacionada as informações de saldo do sistema, a sua divergência pode acarretar rupturas na área produtiva das empresas e automaticamente o não cumprimento dos pedidos. Isto reduz também a eficiência da produção, gera custos desnecessários com reprogramações e eleva os custos. (DROHOMERETSKI; FAVARETTO, 2010). Mas a preocupação com os problemas gerados pela baixa acuracidade não se aplica somente ao ambiente de produção. Está relacionada com vários setores de uma organização, tais como área de compras, PCP, vendas, etc. Por este motivo que se deve estar sempre atento aos indicadores da acuracidade, porque o seu nível baixo é nocivo a muitas áreas e projetos. Tendo esta visão como base, gerou-se a proposta de trazer resultados com as informações já levantadas pelo inventário cíclico a fim de torna-lo uma ferramenta objetiva e precisa para a empresa.

A análise de dados foi aplicada aos procedimentos de inventario cíclico praticado pela empresa X, a sua importância se compõem pelos resultados positivos que se obtém ao cruzar dados e geração de críticas que trazem oportunidades de melhoria contínua. A metodologia aplicada foi uma análise qualitativa e quantitativa dos dados de falhas gerados no inventário rotativo. Na sequência veremos o embasamento teórico do tema através de uma interligação entre os assuntos abordados com a acuracidade seguida de um estudo de caso, análise e conclusão.

2. Acuracidade de estoque

Para Ideagri (2009) quando falamos em acuracidade de estoque, estamos frente a um indicador de qualidade e confiabilidade que visa mensurar as divergências de estoque em relação aos saldos computados ou registrados versus físico. A busca pela minimização dos estoques e redução de custos e menores investimentos nos ativos circulantes, tem-se tornado uma atividade imprescindível nas empresas, tendo tratamento de cuidado e atenção as informações adquiridas nos sistemas que gerem os negócios logísticos.

A acuracidade está relacionada ao termo precisão, assertividade e isso se torna meta perseguida entra as empresa que visam minimizações em seus custos. Com isso nota-se que a confiabilidade das informações dos inventários ou estoques são imprescindíveis para o planejamento das empresas em relação a sua logística de estoque. Isso traz investimentos para qualificar e reduzir os erros. As informações adquiridas para gerar os indicadores de acuracidade são provenientes de inventários e cada empresa busca o seu método mais adequado verificando o grau de importância para a organização (DROHOMERETSKI; SOUZA, 2010).

Os tipos existentes de estoques em geral são: almoxarifado de matérias primas; materiais auxiliares; manutenção; produtos em processo; produtos acabados; estoque de antecipação; especulação; transporte; segurança e estoque de tamanho de lote. (RAMPINELLI, 2008). Vários autores discutem a necessidade de se conseguir de boas informações para a realização do planejamento da produção. Historicamente é aceito que para que sistemas de planejamento detalhado da produção (MRP – Materials Requirements Planning) funcionarem adequadamente, as informações sobre a posição dos estoques devem ter uma acuracidade superior a 98% (CORRÊA; GIANESI, 1996). Drohomeretski (2009) apresenta uma pesquisa onde várias empresas operam com níveis inferiores a este e buscam formas de melhorá-los (FAVARETTO, 2010).

Em decorrência da globalização e do mercado acirrado onde a maioria das organizações está inserida, a disponibilização de diferenciais competitivos pode fazer a diferença. E o estoque é um deles. Podendo representar a antecipação frente aos principais competidores, como também ser tornar o motivo para a perda de clientes. Os dados de estoque de uma empresa precisam ser confiáveis, pois isto permite segurança no planejamento das operações internas e capacidade para atender a demanda exigida pelo mercado em relação aos produtos comercializados.

A maior parte das tratativas sobre este campo está voltada para empresas que estão situadas em setores como o varejo e também no setor industrial. Em áreas como saúde e serviços, ainda se percebe uma carência de práticas que tenham como objetivo controlar e medir os níveis de frequência nos atendimentos para atender as expectativas do público que aguarda por estas demandas. Normalmente os itens com maior valor agregado apresentam uma acuracidade maior, por que estes recebem mais atenção e são controlados com maior rigor. O acompanhamento físico de todos os itens estocados é muito importante. Para que possam ser atendidos todos os compromissos e as demandas que foram assumidas em relação aos mais diversos fluxos que estão incorporados nos processos seguintes dentro da organização. Outra situação que também pode causar um impacto relevante em determinados setores, como o varejo, por exemplo, são os produtos vencidos e que não podem ser utilizados e ou comercializados. Estes precisam ser eliminados do estoque e para não ocasionar rupturas é necessário que sempre sejam repostos.

Os erros de registro de estoques são normalmente denominados de não acuracidade de estoque. Ou seja, apresenta diferenças entre o saldo registrado no sistema de controle de estoque em relação à quantidade física verificada. Percebe-se que os níveis de assertividade nos estoques são fundamentais para que ocorra um fluxo normal de todas as atividades que vem a seguir. No caso da indústria, por exemplo, a falta de um componente pode representar transtornos na linha de produção, como perdas de tempo e descumprimento de pedidos. Para o varejo, a falta de um item pode inviabilizar uma venda. Ou pior, o vendedor ao atender o cliente, considera apenas o saldo apontando pelo sistema e quando o pessoal da entrega for levar o mesmo até a casa do cliente vai perceber a sua falta. Isto causa atritos com o consumidor, fere um princípio elementar, que é a confiança e em contrapartida compromete a fidelidade de uma pessoa com determinada empresa, rompendo os laços de relacionamento. Uma das principais justificativas para o controle de estoques, é a redução dos custos e a eliminação das incertezas, que normalmente comprometem a operação das empresas e a sua lucratividade.

Outros aspectos que contribuem para uma baixa acuracidade do estoque são aspectos relacionados com a falta de segurança dos depósitos, falta de regularidade na contagem dos estoques, treinamento dos envolvidos abaixo da necessidade e registros das informações com muitos erros no momento do lançamento dos dados para o sistema informatizado. Estas causas estão totalmente ligadas a instabilidade e competitividade da globalização em que vivemos, gerando cada vez mais a necessidade de controle nos processos internos, passo esse de suma importância para a sobrevivência da empresa. A agilidade e acuracidade das informações devem acompanhar as necessidades do gerenciamento para as tomada de decisões (PEDROSO; FAVARETTO; SAMPAIO, 2011).

Quanto maior for a movimentação de um de produto, maiores serão as possibilidades de erros e em consequência teremos um impacto que pode afetar os níveis de acuracidade da empresa. "O custo decrescente da tecnologia, associado a sua maior facilidade de uso, permite aos executivos poder contar com meios para coletar, armazenar, transferir e processar dados com maior eficiência e rapidez" (RIBEIRO; SILVA; BENVENUTO, 2005). Mesmo com os elevados índices de mecanização e automatização das empresas, a maioria das atividades ainda são executada por pessoas. Sendo que quanto maior for o seu tempo de empresa, maior será o seu conhecimento e isto tem um impacto direto sobre a qualidade das ações que são desenvolvidas dentro da empresa.

Porém, um fator que preocupa e que traz efeitos negativos sobre a qualidade das atividades desenvolvidas é o "Turn Over". Assim, entendemos que é imprescindível que o departamento de Recursos Humanos esteja muito atento para reter as pessoas através da criação de políticas estímulo para que as mesmas optem em construir a sua evolução profissional e de carreira dentro da empresa. A questão da falta de conhecimento sobre os processos e conhecimentos dos materiais a serem inventariados, realmente é um fator gerador de muitas inconsistências. Dentre as ações, destaca-se a necessidade de modelar os processos que impactam no estoque, de forma a atingir um alto nível de controle. Outra ação fundamental está relacionada ao maior capital das empresas – o humano – que é uma peça importante na manutenção do controle de inventário. (DROHOMERETSKI; FAVARETTO, 2010b, p.11)

Por esta razão é muito importante que as empresas promovam investimentos no treinamento e na preparação das pessoas também nesta área. O que ajuda na obtenção de informações mais corretas, é a experiência que as pessoas vão adquirindo no decorrer do tempo, através do seu envolvimento com as atividades relacionadas com a contagem dos estoques. No estudo de Fernandes e Pires (2005, p.8) foi evidenciado tais problemas.

O brainstorming desenvolvido quando do treinamento da equipe propiciou a identificação de algumas causas do motivo da não acurácia de estoques. Entre outras causas foram identificadas: erro na conferência dos itens, identificação errônea dos itens, estoque aberto com acesso livre, falta de uma área de conferência na entrada, falta de um responsável no terceiro turno, procedimento inadequado para retirada de produtos de estoques por motivo outros além do faturamento, padronização inadequada das embalagens, inexistência de uma lista de separação antecipada dos itens, erros no faturamento, procedimento inadequado para cancelamento de notas fiscais ou para dar entradas nas devoluções de produtos dos clientes (FERNANDES; PIRES, 2005, p.8).

Favaretto e Drohomeretski (2011, p.1) ainda trazem outras causas não citadas por Fernandes e Pires como o roubo de material, mais de um controle para o mesmo material. Outros pontos importantes são a localização dos materiais e a organização dos mesmos dentro do espaço utilizado para a sua armazenagem. Em grandes empresas, que possuem mais estrutura, normalmente este é um fator que já recebe mais atenção e oferece um espaço e ferramentas adequadas para que as pessoas possam fazer a gestão do estoque com a qualidade esperada. Em organizações menores, este ainda pode ser um ponto que representa muitas inconsistências e dificuldades. Um fator importante que deve ser ressaltado e faz parte das criticidades encontradas nas gestões de manuseio das matérias primas são as tolerâncias. Favaretto (2012) aborda exemplos de aplicabilidade com percentuais aceitáveis devido aos estudos estatísticos que podem implicar nos saldo de um MRP.

Dessa maneira, cabe a qualquer empresa, e por consequência aos seus gestores promover investimentos e melhorias para reduzir todas as causas que podem interferir negativamente nos níveis de acuracidade dos estoques. Essa necessidade em adquirir um programa de controle de estoque para auxiliar no seu gerenciamento gera uma vantagem importante na coleta de informações que são os detalhes proporcionados, dados de usuários, cruzamentos e outros (ESSER, 2010, p.43). "É necessário que os empresários tenham esta orientação para bom êxito e acompanhamento dos estoques em suas empresas".

2.1 Tipos de Inventários Físicos e a contagem Cíclica

Inventário é o resultado da atividade de identificação, contagem física e localização dos materiais em estoque de uma organização estejam ele em seu poder ou sob a guarda de terceiros, documentado na forma de uma lista de bens disponível para serem utilizados na fabricação de produtos comercializados pela empresa ou em estoque para venda no processo normal de um negócio. Este resultado será lançado do balanço da empresa. (REIS, 2009. p30). "Os modos de inventário podem ser periódicos, realizado uma ou duas vezes por ano em um sistema de força tarefa com a contagem de todos os itens, e o rotativo, também conhecido como cíclico, que é realizado permanentemente de forma amostral, onde todos os itens são contados pelo menos uma vez dentro do período fiscal, ou seja, uma vez por ano." (FERNANDES Apud AVILA, 2008, p.12).

O processo de contagem de estoques em uma empresa pode ocorrer de várias formas. Ou seja, uma vez por ano e ou em diversas contagens partindo da necessidade de conformidade dos estoques e preocupação que cada empresa possui em relação aos níveis de acuracidade e controle sobre as perdas de estoque. A opção por qual inventário é o mais adequado deve partir da definição de cada empresa e das necessidades que possui em relação ao controle e acuracidade dos materiais que compõem o seu estoque. O que é importante destacarmos, é que quanto mais tempo e recursos forem investidos nesta área, maiores serão os ganhos com a assertividade dos estoques. Um dos principais objetivos da contagem cíclica é a contagem do estoque com mais frequência, principalmente aqueles itens onde estão concentrados os maiores valores agregados, risco de furto e também aqueles que são imprescindíveis para o correto funcionamento de todos os processos que envolvem as atividades de produção. Keber (2004) utilizou no método da curva ABC os custos de demanda anual e os montantes multiplicados pelo valor unitário, fazendo assim critérios por consumo.

A utilização de um cronograma para inventariar o estoque por subgrupos e ou Curva "ABC" tem como intenção contar todos os itens constantes no estoque da empresa em determinados períodos de tempo. Normalmente estes cronogramas contemplam diversas contagens em um ano por exemplo. Tendo a preocupação de fazer um rodízio entre todos os itens, garantindo que todos sejam contados e contemplando mais contagens para os produtos que apresentam um giro maior ou aqueles que fazem parte da curva "A" que representam maior valor agregado. A curva ABC atende a um propósito maior do que somente a tratativa de prioridade de custos, pode ser denominada de ferramenta gerencial de estoque (BORGES, 2003).

Para fazer este tipo de contagem, uma das primeiras iniciativas que precisa ser colocada em prática é a identificação dos materiais que receberão uma atenção maior em relação ao seu controle de estoques. Algumas empresas podem utilizar o agrupamento dos itens por grupos e ou ainda em divisões menores, que normalmente são caracterizados como subgrupos. A partir do momento que esta classificação e distribuição estiver concluída, pode ser elaborado um cronograma anual para a contagem dos estoques, obedecendo prioritariamente os materiais onde a empresa tem a preocupação de ter um controle mais eficaz. Drohomeretski e Favaretto (2010) usam o princípio de Pareto, o mesmo utilizado na curva ABC para quantificar a distribuição das frequências de ocorrências para que ações sejam realizadas conforme a priorização das causas mais impactantes que a acarretam a baixa acuracidade.

É importante ressaltar que o inventário cíclico é uma opção que visa acompanhamento da aprendizagem. As repetidas averiguações dos estoques acabam contribuindo para que os envolvidos no processo acabem melhorando a sua prática na execução dos inventários e em consequência contribuir com a redução dos erros com as contagens. Porém, a métodos que visam o resultado final comparando apenas as quantidades, ignorando os valores, assim podendo garantir o lado operacional, com visão produtiva. Tendo estoque, garante-se a produção e essa visão é procedente do inventário anual. (DROHOMERETSKI; SOUZA, 2012)

A partir destes posicionamentos dos autores, podemos concluir que o ideal é a empresa organizar um cronograma anual e nele contemplar a contagem de todos os subgrupos para a contagem. Fortalecendo esta atividade em cima daqueles materiais que historicamente apresentam as maiores divergências e também daqueles que estão localizados dentro da curva "A" e que são imprescindíveis para a operação da empresa. Assim pode-se realizar ajustes semanais, as faltas são debitadas imediatamente após serem constatadas e as empresas terão condições de antecipar a implementação de melhorias para melhorar a acuracidade dos saldos do seu estoque e em consequência reduzir as suas perdas com os estoques. Outra atividade importante do inventário cíclico é a divulgação dos resultados dos indicadores de apuração das contagens e acuracidade, assim fazem com que outras pessoas ligadas ao processo também se informem dos problemas. (MOURA, 2009)

3. Metodologia

A presente pesquisa realizou análise qualitativa dos dados informados pela área de estoques, tendo nas suas estratificações dados quantitativos e qualitativos. Para medirmos a eficiência dos inventários buscamos dados quantitativos relacionados com os índices de acuracidade apresentados em relação aos principais componentes do estoque da empresa. O contato próximo de um dos autores deste artigo com a empresa ajudou na coleta das informações. Os dados referentes aos indicadores de acuracidade foram disponibilizados na sua totalidade, ou seja, todas as informações que tabulam esses índices foram acessados. O levantamento dos dados foram planejados para ser coletados em uma semana. A ideia era disponibilizar 10% do tempo do colaborador e autor do presente artigo para focar nas coletas e autorizações das informações. Tais pesquisas foram de modo quantitativo e posterior analítico, buscadas nos bancos informatizados da empresa e nos dados manuais que também compõem a informações dos inventários.

Após o levantamento, os dados foram tabulados através da utilização de técnicas e recursos estatísticos, tais como média, percentagens, entre outros. "É comum nesse tipo de pesquisa a utilização de métodos estatísticos para analisar os dados. Segundo Roesch (1999), o estudo de caso é uma estratégia de pesquisa que permite o aprendizado de fenômenos em profundidade dentro do seu contexto, sendo que o pesquisador não está envolvido na situação pesquisada, ao contrário do método de pesquisação." (ANTUNES, 2004, p. 18). Usamos como referência a metodologia de coleta de dados do estudo realizado por Paschoal (2009) que utilizou como instrumentos de coletas, planilhas elaboradas. Isto reforça a eficiência do método baseando-se na referência. Foram feitos cruzamento de entre tabelas dinâmicas e fórmulas de procura de referências para cruzar os dados registrados.

Para a metodologia aplicada, foram envolvidos em uma reunião apenas os encarregados do almoxarifado e o supervisor como responsável por autorizar o uso dos dados do inventário cíclico e propor condições. Foi discutido a forma da aplicação dos dados, o uso da imagem da empresa, o benefício da seguinte proposta a organização e uma expectativa dos resultados. Os dados obtidos foram analisados e discutidos entre os gestores da empresa com intuito de medir a sua coerência com a realidade e também para propor a implantação de iniciativas que tem como objetivo ajudar a melhorar os controles de estoque e elevar os índices de acuracidade, principalmente nos componentes que fazem parte da classificação.

A empresa X atua no segmento de telemática gerando produtos de alta tecnologia para o mercado mundial com uma planta fabril no estado do Rio Grande do Sul responsável por gerar todo o produto acabado que é comercializado na rede de clientes. Com isso existe uma grande demanda de gerenciamento de materiais que envolvem muitas áreas da empresa e isso gera a necessidade de confiança nas informações que são fatores essenciais para que todo o planejamento seja eficaz no processo produtivo. A área de estoque da empresa é responsável por administrar o recebimento dos materiais na empresa assim como sua inspeção, armazenamento e picking de separação de componentes. São essas movimentações decorrentes dos processos que se forem realizadas de maneira improcedente geram divergências nas informações.

Com isso a empresa tem hoje um processo de inventário anual que abrange o fechamento das portas por prazos de uma a duas semanas para executar uma apuração total de seus estoques. Neste método o inventário já passa por auditoria assistida para que ajam os cumprimentos da lei referente aos balanços da empresa. Desta forma se busca atender as necessidades de excelência da acuracidade para que os planejamentos sejam eficientes e o atendimento as leis quanto à prestação de conta dos ativos da organização. A acuracidade, do termo inglês accuracy, traz em seu significado a ideia de precisão. Visando o entendimento do controle do estoque da empresa buscou-se conhecimento dos indicadores de desempenho e das tratativas das divergências no andamento das atividades após o inventário geral.

4. Resultados

Inicialmente consultamos os indicadores de acuracidade do estoque de matéria prima com a ideia de monitorar a linha de tendência da acuracidade. As análises estão voltadas para o estoque de matéria prima. Foi realizado um cálculo de média dos três primeiros bimestres para medir o resultado atual. Após os dados levantados chegou-se ao entendimento que a acuracidade está abaixo da meta desejada de 98%. A baixa acurácia do estoque por mês (90,95% jan/14; 96,18% fev/14; 97,5% mar/14; 97,11% abr,) gerou um valor de 95,45 %, impactando nos níveis de serviço e falta de confiabilidade nos saldos em estoque. Tendo em vista que a empresa ajustou no inventário de final de ano um valor (-R$ 272.446.45) e R$ 146.772,52.

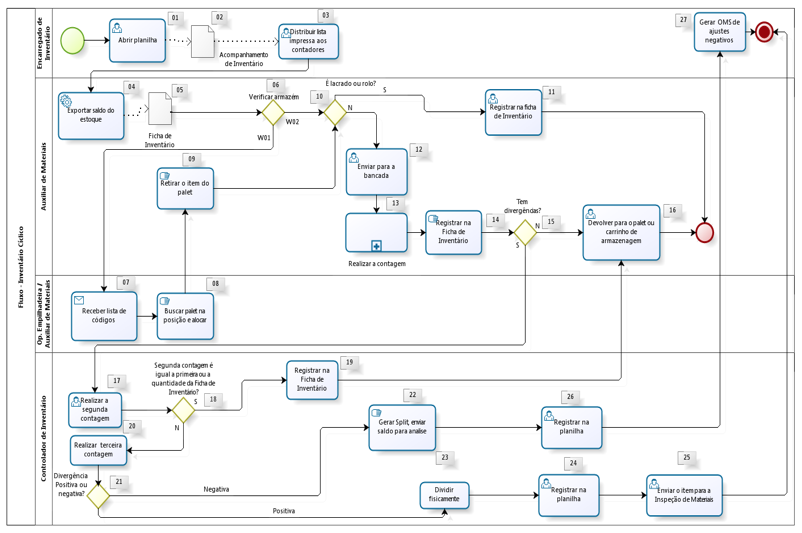

Foi realizada uma reunião para questionamentos com a equipe de inventário, a qual gera as contagens e alimentam os indicadores para entendimento do processo de inventário exercido. Por ser uma prática estabelecida ela deve ser implementada, mantida e documentado assim como determina a norma da ISO 9001. Seguindo esses passos, foi verificada a existência de um fluxo definido e analisar seus inputs e outputs. O fluxograma contempla a atividade de inventário numa visão macro e detalhada que inicia na seleção de sku's através de uma prioridade de curva abc com o critério do montante multiplicado pelo valor unitário em estoque. O fluxo contempla os setores envolvidos, a maneira como a informação chega ao operador e sua execução e a etapa de análise das causas e afeitos até a efetivação do ajuste. A análise sobre o fluxo foi com intuito de verificar a procedência das informações das divergências. Após observar que existe um fluxograma que mapeia a execução da atividade de inventário conforme a figura 1

Figura 1. Fluxo de inventário cíclico. Fonte: dados da pesquisa.

Decidimos observar à competência dos envolvidos no sistema através de uma análise de c.h.a (conhecimento, habilidade e atitude). Para isto solicitamos ao supervisor da área, a matriz de flexibilidade da equipe para evidenciarmos que existe um controle de competências que garantam os resultados finais dos indicadores. A matriz é controlada pelo setor de recursos humanos que faz a revisões e controla junto aos gestores as suas pendências.

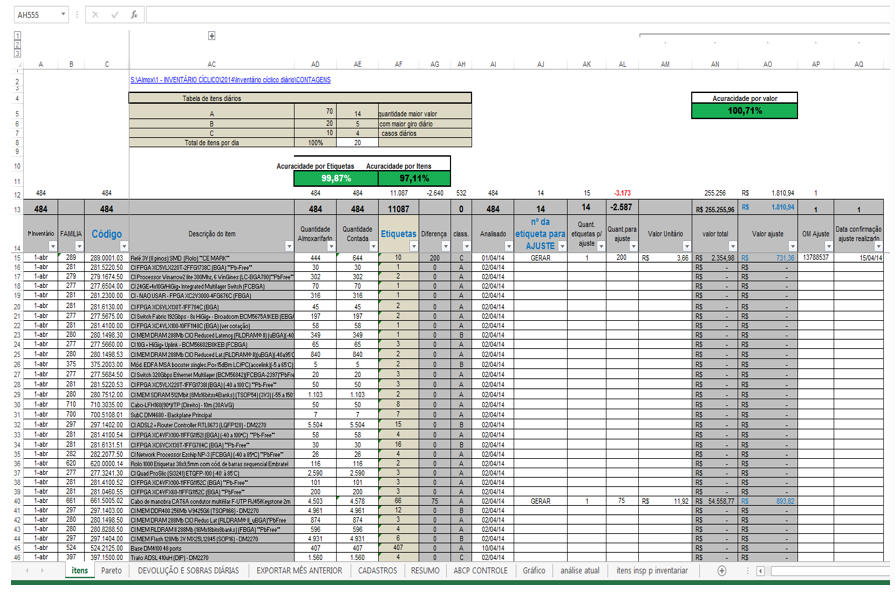

Os dados contidos pela gestão do inventário cíclico foram disponibilizados para as eventuais análises ficam armazenados no sistema de rede da empresa no qual somente o setor tem acesso. Encontram-se registrados em planilhas de Excel. As informações das contagens e divergências são apontadas diariamente por uma analista da equipe de inventário cíclico. As planilhas então foram repassadas para que as coletas fossem iniciadas para as posteriores análises. O primeiro passo dado foi encontrar nas planilhas, os registros das divergências. Uma planilha contém várias guias com informações diversas como: itens contados, seus índices de valores, indicadores atuais, valores, gráficos e quantificação de divergências encontradas e qualificação das informações das diferenças. Abaixo foi utilizado a planilha de inventário e seus teores para modelos, conforme a figura 2.

Figura 2. Planilha de acompanhamento mensal do inventário cíclico. Fonte: Dados pesquisados na empresa x

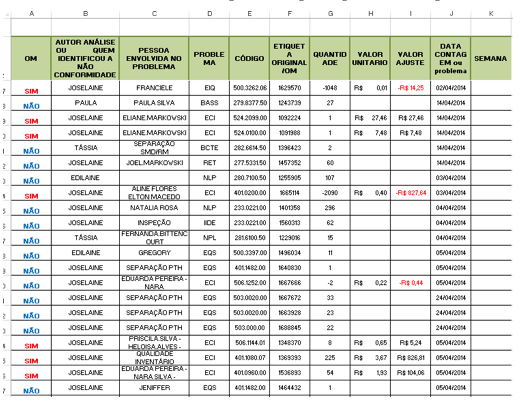

Após os dados serem alimentados pelo analista, ele gera filtros dos itens na coluna de diferenças (AH) e inicia as análises da divergência com apoio do sistema ERP da empresa, dados históricos de movimentações, etc. São usados como forma de gestão de análises, dois métodos de Pareto (figura 4): um com registros de ajustes confirmados e no outro são tabulados as ocorrências que tiveram a divergências corrigidas pelo analista. Assim geram-se novos dados para futuras correções e melhorias. Os dados são quantificados, qualificados conforme exemplo da figura 3.

Figura 3. Guia Pareto da planilha de acompanhamento mensal do inventário cíclico. Fonte: Pesquisa de dados da empresa x.

----

Figura 4. Guia gráfico da planilha de acompanhamento mensal do inventário cíclico. Fonte: Pesquisa de dados da empresa x.

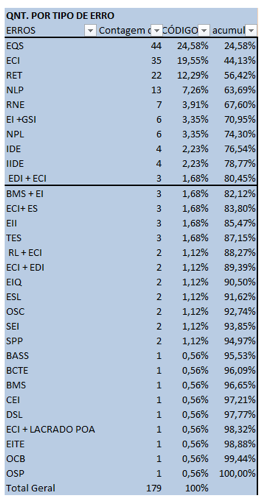

O gráfico de Pareto da figura 4 é a exemplificação gráfica dos dados tabulados pelo analísta e foi esposto nesta etapa para fins de modelo e confirmação de pesquisa. A quantificação das divergências ou possíveis causas são registradas mensalmente gerando suas totalidades mensais, neste caso selecionamos como base para a pesquisa o total de todas as ocorrências de janeiro a abril. Esses dados foram tabulados conforme ilustrado na tabela 1 abaixo. A tabela 1 não mostra o total mais ilustra a sistemática.

Tabela 1. Total dos dados mensais copiados da parte qualitativa da planilha Pareto

Da tabela acima então gerou-se a base para filtrar informações que servirão de norte para execução das análise, foi realizado uma tabela dinâmica que filtrou os dados e formulações de Excel para puxar informações relacionadas aos códigos na guia de itens da planilha de acompanhamento que gerou os seguintes resultados. Foram realizados 179 registros de skus com divergência. A segunda informação foi relacionar os tipos de defeitos com os códigos. Observação, os erros são representados por siglas. O total representado dos 179 skus estão ilustrados na tabela 2.

Tabela 2. Dados obtidos da tabela 1 cruzada com guia de itens da figura 3.

Para se obter a quantidade de erros relacionados aos skus da tabela 2 foi realizado um cruzamento de dados da quantidade de registros para se obter os tipos pelo total de registros. Da mesma tabela 1 obteve-se o total de 90 colaboradores envolvidos nos defeitos. Outro dado importante foi a distribuição das falhas pela classificação ABC, para saber a qual pertenciam cada sku relacionado com erro. Geramos o seguinte dado: quantidade de itens por curva ABC(A=31, B=17, C=33) através do Pareto da tabela 3.

Tabela 3. Dados obtidos da tabela 1 cruzada com guia de itens da figura 3

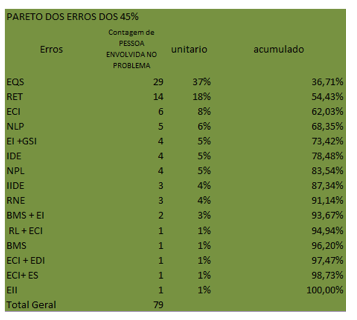

Dos 179 sku's, optamos por iniciar as tratativas nos itens que apresentaram reincidência. Neste caso, 45,25% dos itens do Pareto, os quais foram novamente qualificados e diminuíram a relação de problemas para 15 itens. Conforme tabela 4:

Tabela 4. Dados obtidos da tabela 3 cruzado com a guia item e tabela 1

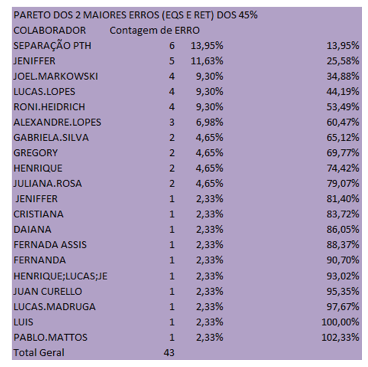

Neste Pareto da tabela 4, foram evidenciadas duas causas em destaque como fonte importante para a relação com a baixa acuracidade: erro de picking e retorno de linha. O Pareto da tabela 5 é a qualificação desses dois principais erros ramificados por operador e quantidade de ocorrência.

Tabela 5. Dados obtidos da tabela 3 cruzado com a guia item e tabela 4

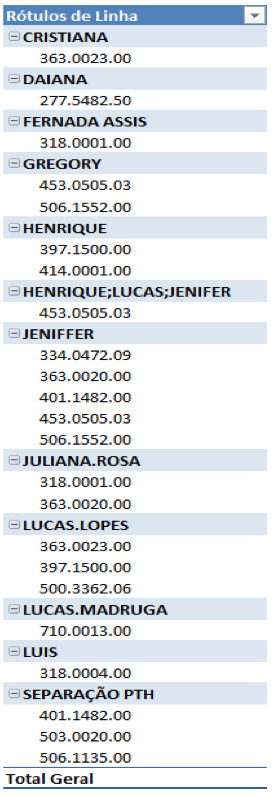

Seguimos na metodologia de selecionar o percentual de reincidência, fizemos uma análise de correlação entre as pessoas e os tipos de defeitos. Detectamos que não existiu relação e entre os dois defeitos. O relatório explodido da guia Pareto na planilha de acompanhamento (tabela 6) permite mostrar a identificação da pessoa envolvida no problema com o tipo de problema. Neste caso, foram relacionados as pessoas da tabela 5 com os dois principais erros da tabela 4. As pessoas foram identificadas pelo analista não havendo necessidade de consulta no módulo de RH do sistema.

Tabela 6. Dados obtidos da tabela 4 cruzado com a guia item e tabela 1

Dessa forma, sempre que há um problema de separação ele é causado pela área de picking do almoxarifado e sempre que há um erro de devolução de linha, está direcionada a área de "kiting" correlacionando as pessoas evidenciadas. Evidenciamos que não existe relação entre os dois problemas devido a qualificação e identificação dos mesmos nos relatórios do inventário cíclico.

Tabela 7. Dados obtidos da tabela 6 cruzado com a guia item e tabela 1

Seguimos para análise de sku's versus operadores, o resultado foi importante para direcionar nova análise de pesquisa nos Paretos obtidos. Foram filtrados somente os colaboradores relacionados aos erros de (EQS) e houve um cruzamento com os códigos envolvidos nos erros, conforme tabela 6 acima. O relatório obtido pela equipe de inventário foi suficiente para verificarmos nos Paretos obtidos que os códigos tem baixo percentual de repetitividade em relação aos problemas evidenciados.

A baixa acuracidade do estoque se dá pelo número de sku's divergentes pela quantidade correta no estoque. Neste caso não priorizamos a curva ABC que mede a importância dos sku's em relação ao valor financeiro dos estoques. Após os cruzamentos dos dados obtidos, verificou-se que os colaboradores de uma mesma área tiveram erros em sku's diferentes levando-nos ao entendimento que o problema não está na criticidade do item (unidade de medida, diferença de balança, tipo de componente) e sim no operador. Baseando-se nesse quesito, criticamos os códigos envolvidos no presente estudo para reforçar que não existe ligação dos códigos das peças com o erro identificado em relação a problemas de tolerâncias.

Optamos por aplicar a ferramenta 5w2h para aplicar uma ação rápida aos erros principais já evidenciado conforme a figura 5. O plano contempla em um acompanhamento na área que mais gera os problemas por um analista que seguirá etapas de um cronograma. O cronograma deve possuir etapas de observações na área relacionada, medições, análises, aprimoramentos e controles.

Figura 5. Registro do plano na ferramenta 5w2h. Fonte.

Este estudo foi apoiado nos conceitos estudados, o que permitiu uma análise detalhada de todos os pontos relacionados com a realização de inventários rotativos e a importância da acuracidade dos estoques. Quanto ao caso estudado, podemos dizer que chegamos a uma solução para o problema de baixa acuracidade enfrentado pela empresa no estoque de matéria prima. Conseguimos identificar com o apoio das ferramentas da qualidade as principais causas e gerar um plano de ação como medida de contingência em curto prazo e gerando embasamento para um planejamento em longo prazo.

Apenas foi possível mensurar, pois os dados já são coletados na execução do inventário cíclico. O que reforça a sua prática como ferramenta primordial para controle de estoque que visa atender a meta perseguida de acuracidade tendo como ponto crucial os indicadores e as respostas rápidas aos erros encontrados. Um fator importante analisado foram os principais motivos que geravam a baixa acuracidade apontada pelo inventário cíclico, tomando como base que o principal erro era relacionado com "picking de separação", achamos importante ressaltar que a empresa já obtém tecnologia WMS para tal auxílio.

5. Considerações finais

O presente trabalho possibilitou a elaboração de ações identificadas com a área de controle dos estoques. É importante destacar que o sucesso das empresas da atualidade passa fundamentalmente pela robustez de suas técnicas de gestão. E estas se bem implementadas, podem representar diferenciais competitivos para enfrentar os desafios que são impostos pelo mercado. Além desta contribuição, o presente estudo também se justificou como uma iniciativa importante para melhorar o nosso conhecimento em relação ao assunto. Contribuindo para que tivéssemos um domínio maior sobre as modernas práticas de gestão e de controles de estoques que estão sendo utilizadas pelas empresas de vanguarda presentes nos mais diversos segmentos do mercado.

Baseando-se nos desafios que propuseram os professores Drohomeretski e Favareto (2010b, pag.2) em descobrir o impacto na acuracidade no estoque, foi que formulamos o ponto de vista empresarial do proposto artigo. Conhecer os níveis de acuracidade e saber controla-los é fundamental para uma empresa que deseja se manter competitiva, com isto a proposta maior é levantar conhecimento do tema e buscar a sua aplicabilidade na organizações em que atuamos. Espera-se que a empresa continue realizando acompanhamentos e análises sobre a realização dos inventários rotativos e a evolução dos seus índices de acuracidade. Tendo a preocupação de buscar novidades no mercado para melhorar ainda mais o controle e o fluxo dos componentes utilizados na fabricação dos seus produtos. Gerando ganhos de produtividade e ainda contribuindo na redução de despesas com perdas de tempos na linha de produção e desperdícios de materiais que podem se tornar obsoletos em decorrência do seu vencimento e desatualização tecnológica.

Ao longo do presente trabalho teve-se uma oportunidade em aumentar os conhecimentos bibliográficos e referenciais. Podemos destacar duas referências que estão envolvidas indiretamente nos conceitos e argumentos, os professores Drohomeretski e Favaretto. Entende-se que são referências no meio logístico e trazem uma proposta de identificar fatores que intervêm na acuracidade de estoque e a realização analítica dos fatores relacionados aos resultados. (DROHOMERETSKI, 2009, pag.135). Proposta está que totalmente relacionada com o tema proposto neste artigo.

Por se tratar de uma indústria, julgamos que estamos tratando de um ponto muito sensível e que se for bem gerido, pode representar ganhos de competitividade em relação ao mercado e principais competidores. Uma vez que a disponibilidade de todos os componentes necessários para a elaboração dos produtos finais pode apresentar um impacto positivo sobre a linha de produção, níveis de serviços e no cumprimento dos prazos de entrega assumidos com os clientes. Para análise deste levantamento de dados foram considerados basicamente informações relacionadas com a realização de inventários rotativos, frequência e informações pertinentes a acuracidade dos estoques dos materiais com maior demanda e o impacto que a falta destes componentes causam sobre as linhas de produção e processos seguintes dentro de uma organização.

No meio acadêmico este artigo representa uma oportunidade há alunos que pretendem desenvolver temas relacionados a gestão de estoque e seus derivados. Traz assuntos que abrangem e norteiam a gestão de inventários de maneira sucinta e objetiva além de buscar informações que propagam e disseminam o assunto no meio logístico. Nas buscas realizadas com intuito de referenciar o artigo, notou-se uma certa limitação ao assunto ou até mesmo falta de material que trazem a relação da acuracidade com os inventários cíclicos, o que torna este material um apoio aos futuros acadêmicos além de oportunidades de novas abrangências ao assunto.

Referências

ANTUNES, Adriana Lacerda. Sistemática para apoiar o planejamento e a gestão de estoques em indústrias de alimentos: O caso da Masterfoods. 2004. TCC (Mestrado em profissionalizante de engenharia) – UFRGS – Universidade federal do Rio Grande do Sul- Porto Alegre- RS

AVILA J., Adair Sebastião P. de. Medição da acuracidade de estoque no setor de absorventes de uma indústria papeleira. 2008. TCC (Bacharel em Administração) - FAQ – Faculdade XV de Agosto – Socorro -SP

BORGES, Marcelo Alexandre. Método ABC (activity based costing) Aplicado ao processo de logística de distribuição: Um caso na indústria de computadores. 2003.TCC (Mestrado em profissionalizante de engenharia) – UFRGS – Universidade federal do Rio Grande do Sul- Porto Alegre- RS

DROHOMERETSKI, Everton; FAVARETTO, Fábio. Análise de problemas no controle de estoque decorrentes de erros nos registros de saída. Anais: SIMPOI, 2011.

DROHOMERETSKI, Everton. Um estudo do impacto das formas de controle de inventário na acuracidade de estoque. 2009. Dissertação (Engenharia de produção e sistemas) – PUCP – Pontifícia Universidade Católica do Paraná – Curitiba-PR

DROHOMERETSKI, E & SOUZA, J. A. 2010 O impacto da contagem cíclica de materiais na acuracidade de estoque: Análise da Implantação em um instituto de odontologia. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, XXX, 2010, São Carlos, SP, Brasil, 12 a 15 de outubro de 2010

DROHOMERETSKI, Everton; FAVARETTO, Fábio. Um levantamento das causas e efeitos da falta de acuracidade nos estoques: um estudo exploratório. 2010a. Revista Gestão Industrial, Universidade Tecnológica Federal do Paraná – UTFPR-Campus Ponta Grossa - Paraná – Brasil, ISSN 1808-0448 / v. 06, n. 02: p. 142-158, 2010, D.O.I.: 10.3895/S1808-04482010000200008

DROHOMERETSKI, Everton; FAVARETTO, Fábio. O impacto dos processos de controle de inventário na acuracidade de estoque: múltiplos casos em empresas indústrias da grande Curitiba. 2010b. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, XXX, 2010, São Carlos, SP, Brasil, 12 a 15 de outubro de 2010

DROHOMERETSKI, Everton; SOUZA, juliano A. O impacto da contagem cíclica de materiais na acuracidade de estoque: Análise da Implantação em um instituto de odontologia. 2012. Revista Gestão Industrial. Universidade Tecnológica Federal do Paraná – UTFPR-Campus Ponta Grossa - Paraná - Brasil -ISSN 1808-0448 / v. 08, n. 02: p. 98-113, 2012 -D.O.I: 10.3895/S1808-04482012000200004

ESSER, Wilmar José. A importância do controle interno, do inventário e da auditoria para as organizações: Um estudo de caso da agropecuária Hermes Petry & Cia LTDA – ME. 2010. Monografia (Bacharelado em ciências contábeis) AJES – Faculdade de Ciências Contábeis e Administração do Vale do Juruena. Juína- MT

FAVARETTO, Fábio. Administração de estoques: diferentes formas de medição da acuracidade. 2012. Revista produção & produção. Universidade Federal de Itajubá – UNIFEI, Itajubá, MG, vol. 13 n. 2, p. 95-105, jun. 2012.

FAVARETTO, Fábio. Qualidade da informação no planejamento detalhado da produção. 2010. In: CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO, VI, Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

FAVARETTO, Fábio. Melhoria da qualidade da informação no controle da produção: estudo exploratório utilizando Data Warehouse. 2007. Revista Produção. Pontifícia Universidade Católica do Paraná – PUCPR, v. 17, n. 2, p. 343-353, Maio/Ago. 2007

FERNANDES, Luiz A.; PIRES, Silvio Roberto I. Impactos da falta de acurácia de estoques e proposições para melhorias: estudo de caso em uma empresa fabricante de autopeças. 2005. SIMPEP, XII, BAURU, SP, BRASIL, 7 A 9 de Novembro de 2005

IDEAGRI, Inventários físicos: a importância da acuracidade dos estoques – Cezar Sucupira e Cristina. 2009. Disponível em http://ideagri.com.br/plus/modulos/noticias/ler.php?cdnoticia=121

Acesso em 24\06

KERBER, E.F. Metodologia para implementação de um sistema de gestão de estoques: Estudo de caso do almoxarifado da base aérea de Canoas. 2004. Dissertação (Mestre em Engenharia da Produção) – UFRGS – Universidade federal do Rio Grande do Sul- Porto Alegre- RS

MOURA, Adalberto M. Sobrinho. O inventário cíclico como alternativa de manter a acuracidade eficiente na gestão de estoques: Estudo de caso de uma empresa de artigos esportivos. 2009. Monografia (Tecnologia em logística com ênfase em transporte) - Faculdade de Tecnologia da Zona Leste – São Paulo-SP.

MOZART S., Rafael. Utilização do warehouse management system – WMS na atividade de picking em um centro de distribuição: uma abordagem qualitativa. 2013. In: CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO, VI, Brasil, 20, 21 e 22 de junho de 2013

OLIVEIRA, Alcione A.; LOPE, José L.; BURI, Marcos R. Gestão de estoque: as dificuldades de inventário em uma empresa de logística localizada em Barueri – sp.2011.Revista Educação, Gestão e Sociedade: Faculdade Eça de Queiros, ISNN 2179-9636, Ano 1, número 4, dezembro de 2011. www.faceq.edu.br/regs

PASCHOAL, Maria L. Habib. Estudo do consumo de materiais de um centro cirúrgico após a implementação de um sistema de gestão informatizado. 2009. Tese (Pós graduação em enfermagem) – USP – Universidade de São Paulo- São Paulo- SP

PEDROSO, Caroline P; FAVARETTO, Fábio e SAMPAIO, Raimundo J.B. Análise de problemas no controle de estoque gerados por erro nos registros de movimentações. 2011.In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO, XXXI, Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011

RAMPINELLI, Filipe Brõering. Administração de materiais no varejo: um estudo de caso. 2008.TCC (Bacharel em Ciências da Administração) - UFSC- Universidade Federal De Santa Catarina. Florianópolis-SC

REIS, Lázaro R. C. Inventário de materiais diretos, uma atividade fundamental para uma gestão de estoque eficaz: caso Iveco/Fiat. 2009. Dissertação (Mestre Profissional em Engenharia Civil) - UFSC- Universidade Federal De Santa Catarina. Florianópolis-SC

RIBEIRO, Priscila C.C.; SILVA, Leonardo A.F.; BENVENUTO, Sandra R.S. O uso de tecnologia da informação em serviços de armazenagem. 2006. Revista Produção. Universidade Federal de Ouro Preto – UFOP, v. 16, n. 3, p. 526-537, Set./Dez. 2006

RIBEIRO, Priscila C.C.; SILVA, Leonardo A.F.; BENVENUTO, Sandra R.S. Uso de tecnologia da informação em operações logísticas de armazenagem. 2005. Revista de Administração da UNIMEP. v. 3, n.3, Setembro / Dezembro - 2005

RODRIGUES, Rosieli de F. Acuracidade de estoque. Simpósio, 3°, Científico FTSG de Graduação e Pós- Graduação, 2013

RODRIGUES, Marcelo; CÁCERES, Fernando de S.; CAVALEIRO, Jean C. A contribuição das contagens cíclicas para a acurácia em uma empresa do ramo gráfico: um estudo de caso. 2012. REVISTA INTERFACES, Faculdade Unida de Suzano – UNISUZ, SUZANO ANO 4 Nº 3 ABR. 2012 REVISTA INTERFACES

ISSN: 2176-5227

VERÍSSIMO, Nádia. A tecnologia de informação na gestão de armazenagem. 2003. Encontro Nac. de Eng. de Produção, XXIII - Ouro Preto, MG, Brasil, 21 a 24 de out de 2003

1. Departamento de Administração de Empresas, Faculdade Cesuca, Cachoeirinha, Brasil. Email: João.klein@cesuca.edu.br

2. Departamento de Administração de Empresas, Faculdade Cesuca, Cachoeirinha, Brasil. Email: Pablo.leal@cesuca.edu.br

3. Programa de Pós-Graduação em Engenharia de Produção – PPGEP. Universidade Federal do Rio Grande do Rio Grande do Sul, Brasil. Email: profdajp@gmail.com