Espacios. Vol. 36 (Nº 18) Año 2015. Pág. 2

Estratégia de compartilhamento de conhecimentos: Um estudo de caso em uma empresa de contabilidade

Knowledge sharing strategy: A case study in an accounting firm

Fernando Luiz FREITAS Filho 1; Joice Adinete RAMOS 2; Juliane Mews CARDOSO 3; Gregorio VARVAKIS 4; Neri dos SANTOS 5

Recibido: 21/05/15 • Aprobado: 13/07/2015

Contenido

2. Capital intelectual: características e gestão

4. Procedimentos Metodológicos

RESUMO: Com a globalização e o crescente aumento da velocidade com que as mudanças ocorrem, as organizações precisam estar preparadas para competir em um mercado cada vez mais competitivo. É preciso desenvolver soluções inovadoras e que atendam às necessidades dos clientes. E para isso as organizações precisam de pessoas com conhecimentos e habilidades e de uma gestão que crie condições para que seja desenvolvido o conhecimento organizacional. Este conhecimento faz parte do capital intelectual (CI) e representa um ativo intangível de uma organização. Contabilizar o CI de uma organização não é uma tarefa fácil, mas é de suma importância, pois pode representar uma parcela significativa do valor de uma organização. O objetivo deste artigo é analisar o papel do compartilhamento do conhecimento na formação do CI em uma organização intensiva em conhecimento (OIC). Nesse sentido, foi desenvolvida uma análise exploratória sobre a contabilização do CI e realizado um estudo de caso em uma OIC que presta serviço de contabilidade e que trabalha intensamente com o compartilhamento do conhecimento. Como resultado, observou-se que além de aumentar o valor da organização, o compartilhamento do conhecimento contribuiu para uma maior motivação no trabalho. |

ABSTRACT: With globalization and the increasing speed which changes occur, organizations must be prepared to compete in an increasingly competitive market. It is needed to develop innovative solutions that meet customer needs. In addition, for that, organizations need people with knowledge and skills, therefore management conditions which ensure organizational knowledge development. This knowledge is part of the intellectual capital (CI) and is an intangible asset of an organization. Calculate the CI of an organization is not an easy task, but is very important because it represents a significant portion of the value of an organization. The objective of this paper is to analyze the role of knowledge sharing in the formation of CI in an intensive knowledge organization (IKO). Thus, it was developed an exploratory analysis on the accounting CI and conducted a case study in a IKO accounting services provider and where sharing of knowledge intensively occurs. As a result, it was observed that in addition to increasing the value of the organization, knowledge sharing has contributed to increased motivation at work. |

1. Introdução

Atualmente, a globalização e as mudanças tecnológicas estão ocorrendo em uma velocidade cada vez maior, tornando os mercados cada vez mais competitivos. Para crescer neste ambiente, as organizações precisam estar atentas às necessidades não atendidas dos consumidores, de forma a desenvolver soluções inovadoras e que resultem em um crescimento sustentável.

A base para a inovação é a criação de um novo conhecimento, proveniente da capacidade cognitiva das pessoas de gerar intuições, que precisam ser gerenciadas estrategicamente, de forma a se transformarem em conhecimento organizacional, conforme o modelo proposto por Crossan, M. et al. (1999). O conhecimento organizacional é parte integrante do CI e representa um ativo intangível de uma organização. O CI não se limita ao conhecimento em si, mas também pode ser expresso pela capacidade que uma organização possui de aprender e de se adaptar às mudanças que ocorrem no mercado (MONAGAS-DOCASAL, 2012). Os ativos intangíveis de uma organização podem representar uma parcela significativa no valor total de uma organização (DAVENPORT; PRUSAK, 2003; NONAKA, TAKEUCHI, 1997), mas nem sempre a contabilidade tradicional consegue expressar esse valor.

Apesar da dificuldade de mensuração, o CI de uma organização está cada vez mais valorizado e pode ser considerado como uma vantagem competitiva (MONAGAS-DOCASAL, 2012; ECKSTEIN, 2004; LOPES; RODRIGUES, 2007; VAFEI; TAYLOR; AHMED, 2011; ZÉGHAL; MAALOUL, 2011; LEMOS, JOIA, 20 12; WANG, 2013). A criação do CI em uma organização tem como base não só o conhecimento das pessoas, mas também como elas compartilham seus conhecimentos. Levando este fato em consideração, o objetivo deste trabalho foi analisar como o compartilhamento do conhecimento pode contribuir na formação do CI de uma OIC. Para entender melhor este cenário foi realizado um estudo exploratório sobre a contabilização do capital intelectual e realizado um estudo de caso em uma OIC que presta serviço de contabilidade e que faz uso do compartilhamento do conhecimento. No estudo de caso foi utilizada a abordagem metodológica proposta por Sveiby (2001), que se baseia em três famílias de recursos intangíveis: (i) recursos oriundos da estrutura externa, (ii) recursos oriundos da estrutura interna e (iii) recursos oriundos das competências individuais. Combinando essas famílias, têm-se nove mecanismos possíveis de compartilhamento de conhecimentos, que foram utilizados para classificar as diferentes práticas adotadas pelo estudo de caso realizado.

2. Capital intelectual: características e gestão

O verdadeiro valor de uma organização não pode ser expresso somente por meio dos métodos e procedimentos da contabilidade tradicional, pois existe uma parcela de fatores intangíveis que nem sempre é contabilizada. Esta parcela está relacionada com os conhecimentos e habilidades das pessoas que trabalham na organização e é conhecida como capital intelectual.

Assim, o capital intelectual representa um elemento de grande importância e impacto para as organizações, principalmente para as que adotam tecnologia de ponta, pelo fato de desempenhar um notório papel na manutenção da sua parcela de mercado ou liderança em assimilação de práticas e inovações advindas do conhecimento que possuem (WERNKE; LEMBECK; BORNIA, 2003).

Edvinsson e Sullivan (1996) definem CI como o conhecimento que pode ser transformado em valor. Segundo os autores, o CI possui dois componentes principais: (i) os recursos humanos e (ii) o capital estrutural, incluindo os ativos intelectuais. Os recursos humanos são definidos como o conhecimento que pode ser convertido em valor, mas que pertence ao funcionário como, por exemplo, conhecimentos, habilidades, experiências e competências. Já os ativos intelectuais pertencem à organização como, por exemplo, a tecnologia, as invenções, os processos, as publicações e os programas de computador. O grande desafio para as OIC é como transformar conhecimentos em ativos intelectuais.

Ferenhof et al (2014) e Crema e Verbano (2014) apresentam uma análise das dimensões do CI, segundo diferentes autores. Além do capital humano e do capital estrutural é citado como parte do capital intelectual, o capital informacional, que trata da infraestrutura de tecnologia e informação (TI), relacionadas ao uso do capital humano; dos clientes, que se refere ao relacionamento com os clientes; o relacional, que além dos clientes, aborda a relação com fornecedores, parceiros e investidores; o organizacional, que pode ser associado aos processos e também ao negócio; o tecnológico; o da inovação ou da propriedade intelectual; e, por fim, o de rede ou social, que tratam das interações entre indivíduos e sua rede de relacionamentos.

Para Sveiby (2001), o CI é formado pela interação entre 3 dimensões: as competências individuais, as estruturas externas e as estruturas internas. Essa relação será apresentada posteriormente e servirá de base para o estudo de caso deste artigo.

Como contabilizar o Capital Intelectual?

As mudanças que contornam a economia mundial marcam a passagem de uma sociedade industrial para uma sociedade do conhecimento, na qual o conhecimento passa a ser o fator de produção mais relevante, face à terra, ao capital e ao trabalho, que até então eram tidos como os fatores de produção mais importantes. A partir desta constatação, as estruturas econômicas das nações se depararam com transformações visíveis que elegem e valorizam o ser humano como o centro das atividades de produção de valor. No entanto, convém frisar que o conhecimento não é adotado em detrimento dos demais recursos, mas sim como um elemento que concebe um posicionamento de interdependência entre eles (ANTUNES; MARTINS, 2002).

A intensidade da globalização se manifestou de forma mais evidente na medida que o conhecimento e os relacionamentos se tornaram os recursos mais decisivos de uma organização. A globalização, em conjunto com as tecnologias de informação e comunicação, tem evidenciado a imperativa necessidade dos relatórios financeiros das organizações de inserir o capital intelectual em suas tratativas (GAN; SALEH, 2008).

O conhecimento proporciona repercussões expressivas às organizações, pois a sua aplicação, conjuntamente com as tecnologias disponíveis e empregadas em um ambiente globalizado, permite a geração de vantagens competitivas intangíveis que viabilizam a agregação de valor (ANTUNES; MARTINS, 2002).

Na sociedade do conhecimento, o conhecimento é um insumo que se faz presente de forma contínua e é balizador das atividades desempenhadas pelas organizações, sendo que sua presença é notada em qualquer ambiente organizacional. Com isso, a contabilidade representa uma das ferramentas que apoiará essa nova dinâmica, ou seja, futuramente o conhecimento será a matéria prima da contabilidade (TUGUI, 2006).

Diversos especialistas argumentam que os tradicionais sistemas financeiros e contábeis são inadequados e insuficientes para suprir as necessidades vigentes das organizações, principalmente daquelas que são intensivas em conhecimento, tendo em vista que nelas o valor dos intangíveis é perceptivelmente mais elevado do que os ativos tangíveis (LEITNER, 2005).

Convém destacar que existem múltiplas definições a respeito de organizações intensivas em conhecimento que estão pautadas em características diversas, por vezes complementares. Pode-se dizer, então, que nessas organizações há a predominância do uso de ativos intangíveis, como o conhecimento para a produção e venda de serviços ou produtos, que podem ser também originários de um processo que agrupa trabalhadores do conhecimento para sua produção, como por exemplo, as empresas de consultoria (NADAI, 2006).

A contabilização do capital intelectual em uma organização é uma tarefa importante, porém de difícil realização. Gubiani, Morales e Selig (2014) afirmam que para sua contabilização, é necessário definir as variáveis que o compõem. Os autores apresentam diversos sistemas de medição do CI obtidos da literatura. Um dos primeiros trabalhos a contabilizar o CI foi o Balanced Scorecard do Kaplan e Norton (1997), que apresenta no seu modelo, além dos indicadores financeiros, os indicadores intangíveis relacionados a clientes, processos internos e aprendizagem. Os autores apresentam ainda o modelo de Sveiby (2001) que será descrito posteriormente neste artigo e utilizado como referência no estudo de caso. Os demais modelos apresentam a necessidade de se analisar o desempenho das organizações sob as perspectivas dos diversos tipos de CI, como capital humano, estrutural e de clientes.

Os ativos intangíveis sempre fizeram parte das organizações. Todavia, na atual conjuntura, a sua relevância assumiu uma importância tal que é fundamental a sua identificação e seu gerenciamento. Tal condição está atrelada ao fato de que na atualidade o conhecimento é extensivamente aplicado pelo ser humano e isso acaba por gerar novas tecnologias, sistemas e serviços que agregam valor às organizações (ANTUNES, MARTINS, 2002).

A contabilidade, na sociedade do conhecimento, precisará reverter a sua forma de atuar comumente e passar a incorporar o viés de uma contabilidade baseada no conhecimento, sendo que nesse cenário a informação é processada em níveis mais precisos que a tornam material de conhecimento (TUGUI, 2006).

Nessa perspectiva, a contabilização de ativos intangíveis depara-se com dificuldades de reconhecimento, sobretudo quando são formulados ou desenvolvidos em âmbito interno à organização, principalmente em função de sua subjetividade (PEREZ; FAMÁ, 2006).

A subjetividade do capital intelectual proporciona barreiras para sua real compreensão e percepção, no entanto a sua notabilidade é representativa nos dias de hoje, com influências significativas no valor de mercado que as empresas apresentam (WERNKE; LEMBECK; BORNIA, 2003).

Por outro lado, a geração de valor em uma organização, por intermédio do conhecimento, só será alcançada se ela tiver contatos com os novos conhecimentos produzidos e puder ser acessada de forma que isso direcione a novos conhecimentos (ANTUNES; MARTINS, 2002).

Para que a contabilidade possa, de fato, incorporar o conhecimento em suas práticas, será necessária a uniformização dos procedimentos contábeis práticas e métodos, bem como processamento integrado dos dados da organização, incremento de alto desempenho de tecnologias de comunicação (TUGUI, 2006).

O capital intelectual representa um fator indispensável para que as organizações obtenham vantagem competitiva (GAN; SALEH, 2008). Mesmo com toda sua representatividade, ele não é valorizado suficientemente como deveria, principalmente pela área contábil. Eccles et al. (2001) enaltecem que os preceitos da era industrial permanecem presentes nos relatórios corporativos, sendo que isso pode ser decorrente das rigorosas exigências dos conceitos de contabilidade e princípios desenvolvidos (GAN; SALEH, 2008). A sociedade vive hoje a era do conhecimento. Com a globalização e o avanço das tecnologias em informação e comunicação, o CI e sua contabilização passaram a ter uma importância muito grande dentro das organizações. Os sistemas atuais de contabilização do CI são inadequados e a subjetividade na sua contabilização torna essa tarefa ainda mais difícil. Mas é preciso que as organizações, principalmente a s intensivas em conhecimento, contabilizem de alguma forma o CI, de forma a expressar seu real valor de mercado.

Contabilidade, organizações intensivas em conhecimento e gestão do conhecimento: uma tríade para valorização do conhecimento

O conhecimento é um recurso estratégico de alto valor que oportuniza às organizações o alcance de vantagem competitiva de forma sustentável, sendo que nas organizações intensivas em conhecimento a sua relevância atinge dimensões ainda mais vultosas (NADAI, 2006).

Na economia baseada no conhecimento, o êxito de uma organização está vinculado em maior grau ao seu capital intelectual do que seus ativos físicos e financeiros. Dessa maneira, profissionais como advogados, médicos, analistas de sistemas e contadores são de extrema importância para a maioria das organizações (SALLEH; IKHSAN; AHMAD, 2011).

Assim, a economia está diante de novas trajetórias a serem seguidas em que as ideias são as norteadoras desses caminhos. Nessa conjuntura, há uma dicotomia entre o número de pessoas alocadas em processos de pesquisa, formulando técnicas, concretizando ideias, desenvolvendo novas oportunidades de negócios, em comparação com as que estão envolvidas com atividades de produção física. As primeiras demandas tendem a atrair um maior número de pessoas em relação às segundas, sendo que o volume de recursos financeiros e conhecimentos investidos também acompanham essas proporções. Essa realidade desencadeia a preeminência de efetivação de mudanças intensas na estrutura e na administração das empresas para que permaneçam competitivas (ANTUNES; MARTINS, 2002).

Para tanto, a gestão do conhecimento necessita acompanhar a dinamicidade que o conhecimento apresenta para que as organizações mantenham a sustentabilidade da vantagem competitiva, pois esse fator não é hirto e o seu valor está vinculado ao contexto ambiental no qual está inserido. A partir disso, é mais interessante e importante que as organizações façam a GC como foco voltado à promoção de condições para criação, compartilhamento e a transferência desse fator por intermédio de trabalho em equipe, diálogo, dentre outras ações (NADAI, 2006).

Muitas organizações apresentam valores de mercado notadamente superiores aos seus valores contábeis. Essa realidade demonstra que o valor de uma organização transcende os recursos físicos registrados pela contabilidade financeira, ou seja, há um capital acumulado que procura o talento e o conhecimento que a empresa tem. Um olhar mais atento e gerenciamento adequado do conhecimento podem viabilizar a agregação de valor aos produtos e serviços ofertados ao mercado em simultaneidade à oportunização de vantagens competitivas (NADAI, 2006).

Nas organizações intensivas em conhecimento, a relevância do conhecimento é ainda mais acentuada para que elas sejam competitivas (NADAI, 2006). Com isso, a adoção de modernas técnicas de contabilidade poderá permitir que as gestões das organizações alcancem mais eficiência em suas operações e eficácia nos resultados finais que angariam (KARANJA; MWANGI, 2014).

A definição de estratégias direcionadas às pessoas, com o propósito de desenvolver os recursos internos da organização, é salutar na atual economia que tem no conhecimento e no serviço intensivo um balizador para a manutenção da competitividade sustentável. É nesse cenário que a criação do conhecimento e a construção de processos de aprendizagem tornam-se fundamentais (NADAI, 2006).

Fatores qualitativos podem influenciar na intensidade do recurso conhecimento nas organizações. Como exemplos, podem ser mencionadas as atividades desempenhadas pelas organizações, as competências e habilidades desenvolvidas por seus trabalhadores, o serviço ou produto disponibilizado ao mercado, o próprio mercado de atuação em que a empresa atua, assim como as práticas de GC tanto de ordem individual quanto coletiva, interna ou externa. Essas características são representativas para que organização possa ou não ser considerada uma organização intensiva em conhecimento (NADAI, 2 006).

(...) a evidência do desenvolvimento de práticas efetivas de gestão do conhecimento existente nas empresas, também pode denotar se ela pode ser considerada uma OIC. Na medida em que os ambientes organizacionais vão s e tornando mais complexos e competitivos, os ambientes de informação passam a ser, ao mesmo tempo, mais importantes e mais difíceis de serem gerenciados. Pensando em tratar desta problemática, vários conceitos e métodos envolvidos na gestão do conhecimento foram desenvolvidos por diversos autores (NADAI, 2006, p. 102).

A intensidade do conhecimento é o que diferencia as organizações intensivas em conhecimento, tendo em vista que o recurso manifesta-se e é notório para as organizações de diferentes perfis: para as de baixa e alta tecnologia, para as entidades sem fins lucrativos, para os órgãos públicos, etc. (STEWART, 2002).

A análise restrita do mercado em que uma organização atua não é suficiente para apontar a intensidade de conhecimento no negócio. Tanto as organizações industriais quanto as de serviços são usuárias e vendedoras de conhecimento (NADAI, 2006). É necessário que as organizações delineiem quais conhecimentos desejam desenvolver, para em seguida formular atividades de criação, integração, transferência e proteção do conhecimento. A partir disso, as competências estratégicas poderão ser criadas e em decorrência um empenho constante em manter a sustentabilidade da vantagem competitiva poderá estar presente, mesmo diante de um ambientalmente dinâmico (NADAI, 2006).

As organizações intensivas em conhecimento congregam pessoas que a todo o momento elevam suas capacidades de criar os resultados que realmente querem, bem como são incentivadas a pensar de forma diferenciada e abrangente, onde os desejos coletivos são uma marca registrada e as pessoas estão continuamente aprendendo a aprender umas com as outras (SENGE, 1990).

Organizações que desejam aumentar seu CI e obter vantagem competitiva têm no conhecimento o recurso estratégico para isso, principalmente as que se estabelecem como OIC. Ter uma GC efetiva e um processo de comunicação que motive as pessoas a compartilhar e a transferir conhecimento é a base do sucesso para uma OIC. Nesse sentido, é apresentada a seguir o procedimento metodológico proposto por Sveiby (2001), que aborda a questão do compartilhamento do conhecimento e suas conexões com o CI e a GC.

3. Compartilhamento de conhecimentos na perspectiva de Sveiby: conexões com o capital Intelectual e a gestão do conhecimento

O conhecimento eleva-se na medida em que seu uso torna-se mais intenso, ao passo que se desvaloriza quando não é usado. Essa lógica contrapõe a que permeia os bens tangíveis. Desse ínterim, provém a importância da teoria baseada no conhecimento para a configuração das estratégias organizacionais (SVEIBY, 2001).

Na implantação de um de GC a comunicação possui uma importante atribuição, assim como a reutilização dos recursos intelectuais. Ela atua como um elemento que instiga a participação das pessoas nas atividades e informa (quando adequada e bem executada) as vantagens individuais e coletivas do programa de GC (ROSSETI et al., 2008).

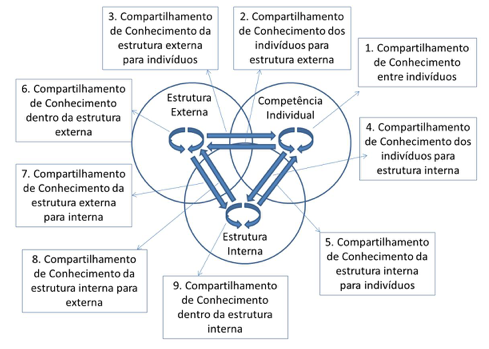

Com isso, Sveiby (2001) apresenta um modelo de elaboração da estratégia organizacional, a partir de uma perspectiva baseada na GC e no capital intelectual. A ênfase é no compartilhamento do conhecimento, tanto internamente quanto externamente à organização e, também, em como evitar os bloqueios a essas práticas. Esse compartilhamento tem como resultado um aumento no conhecimento organizacional, podendo resultar na criação de valor para a organização. O modelo de Sveiby (2001) apresenta três famílias de ativos intangíveis: (i) os recursos oriundos da estrutura externa, (ii) os recursos oriundos da estrutura interna e (iii) as competências individuais. A estrutura externa é referente ao relacionamento com os consumidores e clientes, bem como, na imagem da organização. A estrutura interna consiste da cri ação dos funcionários que pode ser representada por patentes, conceitos, modelos e sistemas computacionais e administrativos. Além disso, pode ser considerada como estrutura interna a cultura da organização. Por fim, as competências individuais estão relacionadas com o conhecimento e habilidades de cada indivíduo da organização. Baseados nessas três famílias foram identificadas nove questões estratégicas relacionadas à compartilhamento do conhecimento, conforme apresentado na Figura 01 e descritas a seguir:

- Entre indivíduos: como melhorar a transferência de competência entre as pessoas na organização, através da criação de mecanismos de troca de informação, tendo como ponto central uma relação de confiança na organização;

- Dos indivíduos para a estrutura externa: como os funcionários de uma organização podem melhorar a competência dos consumidores, fornecedores e demais stakeholders, de modo a tornar seus produtos mais conhecidos e melhor compreendidos;

- Da estrutura externa para os indivíduos: como os colaboradores podem aprender com os consumidores, fornecedores e comunidade em geral, obtendo assim novas ideias, oportunidades, retorno sobre a qualidade dos produtos ou novas tecnologias;

- Dos indivíduos para a estrutura interna: como compartilhar o conhecimento tácito dos colaboradores em repositórios de informações, de tal modo a ser compartilhada com toda a organização, seja através da intranet ou de um sistema de gerenciamento de informações;

- Da estrutura interna para os indivíduos: como melhorar a competência dos colaboradores através dos repositórios de informações desenvolvidos no item anterior;

- Dentro da estrutura externa: como aumentar o compartilhamento de informações entre os diversos stakeholders de modo a aumentar sua competência, melhorando assim a imagem da organização e de suas marcas;

- Da estrutura externa para a estrutura interna: como a organização pode absorver as competências dos consumidores, fornecedores e demais stakeholders, de modo a se obter novas ideias e se identificar novas oportunidades;

- Da estrutura interna para a estrutura externa: como os sistemas desenvolvidos para o item anterior podem aumentar a competência dos consumidores, fornecedores e demais stakeholders (informações sobre produtos, serviços, etc);

- Dentro da estrutura interna: como integrar os sistemas de informações da organização de forma efetiva, de modo que haja um aprendizado interno.

Figura 1 – As noves dimensões do compartilhamento de conhecimentos

Fonte: Adaptado de Sveiby (2001)

4. Procedimentos Metodológicos

No presente artigo foi feita uma pesquisa exploratória alicerçada em artigos obtidos na base Scopus, Scielo e no Google Advancer Search com a disposição de diferentes palavras-chave: "ativos intangíveis / intangible asset", "medição / measurement", "contabilidade / account", "empresas de contabilidade e inovação /accounting companies and innovation", "contabilidade e capital intelectual / accounting and intelectual capital", "contabilidade e ativos intangíveis / accounting and intangible assets", "contabilidade e gestão do conhecimento/ accounting and knowledge management", "contabilização de ativos intangíveis/accounting for intangible assets", "ativos intangíveis e gestão do conhecimento/intangible assets and knowledge management".

Para a viabilização do estudo de caso recorreu-se a uma entrevista semiestruturada com foco na identificação de adoção de práticas de compartilhamento de conhecimento pela empresa, objeto de estudo. Para a realização deste estudo de caso, participaram da entrevista a empresária e uma das líderes. Os dados coletados foram posteriormente analisados qualitativamente. O roteiro da entrevista é apresentado no Apêndice 1.

5. Estudo de caso

O estudo de caso foi realizado em uma empresa de contabilidade, localizada na cidade de Joinville, no estado de Santa Catarina. A empresa conta com aproximadamente 80 colaboradores e uma carteira de 400 clientes, de porte e negócios variados, concentrados nas regiões sul e sudeste do Brasil. Em seu portfólio oferece serviços de contabilidade, relatórios gerenciais, abertura de empresas, planejamento tributário, planejamento societário, radar ordinário e simplificado, plano de negócio e certificado digital.

Foco no ser humano e na ética, e valorização de um atendimento personalizado são marcantes características que permeiam o perfil da empresa. Com isso, a empresa destaca-se pela utilização de diversas práticas de transferência do conhecimento, que serão descritas a seguir, conforme os mecanismos apresentados por Sveiby (2001).

Práticas de compartilhamento de conhecimentos da empresa estudada

A seguir são expostos os resultados obtidos por meio da entrevista realizada sob a ótica das práticas de compartilhamento de conhecimentos incorporadas pela empresa avaliada. Para se obter uma melhor visualização e entendimento das atividades desempenhadas pela empresa, optou-se por descrevê-las e dispô-las individualmente a partir das diretrizes enunciadas por Sveiby (2001).

- Compartilhamento de conhecimentos entre indivíduos:

Trata-se de um dos mecanismos mais fortes na empresa. As várias práticas de compartilhamento de conhecimentos entre indivíduos são:- Oficina do Saber: nestas oficinas os colaboradores que detêm alguma competência ou que participaram de algum treinamento ou curso, replicam o conhecimento angariado aos demais colaboradores. O objetivo desta prática é incrementar o conhecimento organizacional.

- Programa Fazer Acontecer: destinado a todos os colaboradores, tem como objetivo disseminar os valores da empresa, que são: atenção, integridade e entrega. A atenção é no sentido de que todo colaborador deve ter muito cuidado com os dados de modo a não cometer nenhum erro ou engano a o fazer um relatório aos clientes. Isso é de fundamental importância no setor de contabilidade, pois pequenos erros podem ocasionar grandes problemas. O valor integridade está relacionado com a ética e fazer tudo conforme descrito nas leis. E por fim, o valor entrega está relacionado à determinação da empresa em entregar os relatórios aos clientes no prazo definido. O programa é composto por 5 módulos de 4 horas. Em cada módulo os valores são discutidos através de casos práticos, que muitas vezes são situações reais acontecidas na empresa.

- Fóruns para Líderes de Alto Valor (LAV): eventos nos quais os líderes compartilham experiências e são treinados para terem atitude que respeitem os valores comportamentais da empresa.

- Unidade de Negócio Progressista (UNEP): A estrutura da organização é dividida em UNEPs, com o objetivo de reunir as pessoas com competências diferentes que atendam ao mesmo cliente de modo a se compartilhar experiência e informações.

- Ponto de Encontro: são reuniões quinzenais de 30 minutos com o objetivo de discorrer sobre processos, prospecção de clientes, celebrar conquistas e fazer reconhecimentos. Nestes encontros, é dada a possibilidade para os colaboradores apresentarem alguma ação diferenciada que apresento u algum resultado para a empresa. Estas apresentações são denominadas de "Dê o Show".

- Planta do Cliente: discussão sobre o histórico do cliente, com foco n as pessoas, seus perfis, suas funções na organização, como cada um deve ser tratado, qual a maneira de abordagem, como o cliente se relaciona com a empresa, quais os procedimentos personalizados que devem ser realizados em relação à comunicação com o cliente e solicitação e como deve ser feita a entrega de documentos. Durante o estudo de caso os autores tiveram a oportunidade de participar de uma reunião na qual a responsabilidade de atendimento de um cliente passou de um colaborador para outro. A condução da reunião foi feita pela empresária, que apresentou toda a história da relação com aquele cliente, desde o surgimento da empresa até os dias atuais, tendo como foco central as pessoas. Foi dada ênfase também a como cada pessoa gostava de ser tratada e os processos relacionados ao serviço que era prestado.

- Roda do Aprendizado: compartilhamento de experiência e conhecimento para responder a uma pergunta ou resolver um problema, de modo que se chegue a uma solução de forma sistêmica. Esta prática leva em consideração o trabalho em equipe e é utilizada na empresa principalmente em casos diferenciados ou quando surge uma nova diretriz contábil ou fiscal.

- Espaço de Convivência: a empresa construiu um espaço aconchegante no anda r superior do prédio para que os colaboradores pudessem relaxar, conversar, fazer refeições ou tomar um café. Nesse espaço é oferecido frutas à vontade aos colaboradores.

- Compartilhamento de conhecimentos dos indivíduos para a estrutura externa:

Para este mecanismo a empresa apresenta duas práticas principais que são a "Educação para os Negócios" e o "Concepção". Ambas são conduzidas pela empresária, porém alguns líderes estão em treinamento para que possam conduzi-las também:- Educação para os Negócios: reunião dirigida pela empresária com um grupo de clientes não concorrentes nas quais são discutidos processos gerenciais de modo a promover a interação entre clientes e o compartilha mento de conhecimento e experiências. O objetivo é fortalecer as empresas clientes por meio do aprendizado e do compartilhamento de experiências.

- Concepção: treinamento para clientes que não estão satisfeitos com seus próprios negócios, onde são discutidas as quatro dimensões d a riqueza. O objetivo é que o empresário cliente repense sobre seu negócio, não só em termos de econômicos, mas também em questões pessoais e de satisfação. As quatro dimensões são:

- Causal: tem como objetivo identificar quem é o cliente e como é a relação com ele;

- Potencial: analisa o perfil de quem faz parte da equipe e se as pessoas que trabalham na empresa formam uma equipe com as competências necessárias para vencer no mercado em que atuam;

- Filosófica: neste item é feita uma reflexão sobre o propósito d a empresa e o porquê da sua existência e se o empresário está satisfeito e motivado para liderar a empresa;

- Econômica: trata-se da discussão do modelo de negócio.

- Compartilhamento de conhecimentos da estrutura externa para os indivíduos:

Não existe uma política definida para esta dimensão, porém os colaboradores estão em contato direto com os clientes e compartilham internamente suas experiências. - Compartilhamento de conhecimentos dos indivíduos para a estrutura interna:

A empresária reconheceu que este é um ponto de melhoria no que diz respeito ao compartilhamento de conhecimentos. O que existe são pastas virtuais sobre os clientes onde todas as informações são armazenadas. Os aplicativos do Google® são utilizados para compartilhar informações, como por exemplo, o Google Drive. Planilhas eletrônicas com informações sobre os processos internos e a agenda de todos os colaboradores são compartilhadas. A empresa não possui Intranet. - Compartilhamento de conhecimentos da estrutura interna para os indivíduos:

De forma semelhante ao item anterior, existe um potencial de melhoria nesse quesito. O que a empresa possui são as pastas virtuais nas quais todas as informações sobre cada cliente podem ser acessadas pelos funcionários. A empresa não possui Intranet, porém os eventos importantes que acontecem dentro e fora dela são divulgados com o auxílio de uma televisão interna. Utiliza também grupos de e-mails para compartilhar informações. - Compartilhamento de conhecimentos dentro da estrutura externa:

O único programa nesse sentido é o "Educação para o Negócio". Conforme já explicado, é um momento que acontece uma troca de experiência entre clientes sobre as práticas fiscais e contábeis adotadas em cada empresa e as soluções adotadas pela empresa de contabilidade para cada cliente. - Compartilhamento de conhecimentos da estrutura externa para a estrutura interna:

O principal contato externo são os clientes e o compartilhamento de conhecimentos é feito principalmente por meio das pessoas. São poucos os caminhos para explicitar os conhecimentos, estando restringido ao uso do Google Drive. - Compartilhamento de conhecimentos da estrutura interna para a estrutura externa:

A empresa utiliza o ambiente virtual para publicação de documentos, mas o foco é o compartilhamento de conhecimentos por meio de pessoas. - Compartilhamento de conhecimentos dentro da estrutura interna

A empresa possui um software de ERP (Enterprise Resource Planning) para gerenciamento interno e utiliza ferramentas do Google Drive para compartilhar informações e a agenda dos colaboradores.

Como pôde ser observado, existe na empresa um conjunto de iniciativas que estimula o compartilhamento do conhecimento tanto em caráter interno (equipe) quanto externo (clientes). Segundo a empresária, as atividades realizadas fomentam a busca pela aprendizagem contínua e valorizam a forma como os colaboradores exercem as suas funções e em como estabelecem suas relações entre si. De modo concomitante, tais ações também são promissoras e favoráveis no que diz respeito à maneira como ocorrem e são mantidos os contatos com os clientes. Para a gestora, as iniciativas desempenhadas, em muitas situações, atendem a mais de um propósito de compartilhamento de conhecimento, pois o interesse mais evidente e que serve de elemento direcionador é que o conhecimento possa ser multiplicado em diferentes direções e sentidos. A partir das iniciativas que a empresa promove, a empresária acredita que há um ciclo ininterrupto de compartilhamento de conhecimento que valoriza as pessoas em primeira instância. Daí decorre também uma atenção mais concentrada às atividades executadas em aliança com o incremento dos resultados conquistados. Ou seja, na empresa as pessoas são basilares para que o capital intelectual faça de fato a diferença para a organização.

Outro ponto relatado pela empresária diz respeito ao clima organizacional. Ela citou um indicador denominado "o bom filho à casa torna", que apresenta o número de ex-colaboradores que retornaram à empresa. Entre os anos de 2011 e 2015, quinze pessoas voltaram a fazer parte do quadro de funcionário da empresa. Segundo a empresária, "são colaboradores que foram em busca de outras oportunidades, mas que preferiram retornar a trabalhar na empresa".

Durante o estudo de caso foram colhidos também alguns depoimentos que evidenciam o resultado do compartilhamento do conhecimento, demonstrando seu valor para os próprios colaboradores. Sobre as diferentes formas compartilhamento entre indivíduos, uma colaboradora afirmou que "Essas reuniões nos ajudam a nos conhecer melhor (o meu eu), a sair de lá com novas habilidades e nos ajuda a ficar mais próximo do cliente". Em outro depoimento uma colaboradora afirmou que "Todo conhecimento sempre agrega. Poder parar as rotinas diárias para aprender é muito bom". Sobre a relação com o cliente, um colaborador afirmou "O cliente quando sabe que estamos dando o nosso máximo para sua empresa, ele se sente mais confortável para dizer onde e quando podemos melhorar para melhor atendê-lo e vice-versa", enfatizando o compartilhamento do conhecimento como forma de melhorar o atendimento. Sobre o significado do compartilhamento do conhecimento, obteve-se o seguinte depoimento: "[...] percebo o quanto podemos contribuir. Isto dá significado para o meu trabalho", ou ainda, "[...] é gratificante perceber o quanto podemos contribuir com o crescimento do cliente através do nosso conhecimento". Ainda sobre a relação com o cliente, um colaborador evidenciou a importância de compartilhar conhecimento para melhor compreensão dos relatórios: "Na visita ao cliente, pudemos perceber que muitas vezes o que entregamos não é compreendido, pois, como somos muito técnicos, transmitimos o que queremos desta forma. A partir da visita percebemos a forma como devemos transmitir o que queremos, ou seja, na forma que o cliente compreende."

6. Considerações Finais

Como observado na revisão da literatura, a relevância dos ativos intangíveis ou do CI é consenso entre os diversos autores e é algo que vem chamando a atenção das organizações em escalas cada vez mais perceptíveis. Porém, sua contabilização ainda é de difícil aplicação nas organizações.

Nessa conjuntura, o modelo de Sveiby (2001) apresentou-se como uma boa proposta para análise do CI dentro uma organização. No estudo de caso em questão, a GC pôde ser observada in loco. O foco da empresa caracterizou-se compartilhamento de conhecimentos entre indivíduos, com diversas práticas empregadas na empresa. Ademais, foram identificadas iniciativas de compartilhamento de conhecimentos para a estrutura externa e dentro da estrutura externa, como por exemplo, os programas Educação para o Negócio e o Concepção.

Por outro lado, pode-se afirmar que a empresa avaliada reconhece que precisa melhorar o compartilhamento de conhecimentos dos indivíduos para a estrutura interna e dentro da estrutura interna, porém considera que isso não interfere na efetividade da GC.

Como o foco da empresa foi o compartilhamento do conhecimento entre indivíduos, que se concretiza através do foco nas pessoas e no relacionamento, um dos efeitos obtidos foi a satisfação e a motivação no trabalho, conforme demonstrado através dos depoimentos da empresária e de alguns colaboradores que também se manifestaram durante o estudo de caso. Outro ponto observado no processo de GC na empresa foi de que a liderança é fundamental para o sucesso do processo.

A importância do compartilhamento de conhecimentos na formação do capital intelectual pôde ser comprovada no estudo de caso. As diferentes práticas adotadas pela empresa demonstram que o compartilhamento de conhecimentos é fundamental na gestão do conhecimento, principalmente em organizações intensivas em conhecimento. Outro ponto a ser destacado é a dificuldade de contabilizar ativos intangíveis. Mesmo a empresa do estudo de caso, sendo uma OIC do ramo de contabilidade, ela não apresentou mecanismos explícitos para contabilizar seus ativos intangíveis.

Referências

ANTUNES, M. T. P.; MARTINS, E. (2002); Capital intelectual: verdades e mitos, Revista Contabilidade Finanças - USP , São Paulo, n. 29, p. 41 - 54, maio/ago.

CREMA, M.; VERBANO, C. (2014); Managing intellectual capital in Italian Manufacturing SMEs. In: Creativity and Innovation Management.

CROSSAN, M. M.; LANE, H. W.; WHITE, R. E. (1999); An organizational learning framework: from intuition to institution. Academy of Management Review, v. 24, n. 3, p. 522-537.

DAVENPORT, T. H.; PRUSAK, L. (2003); Conhecimento empresarial. 15. ed. Rio de Janeiro: Elsevier, 2003.

ECKSTEIN, C. (2004); The measurement and recognition of intangible assets: then and now. Accounting Forum. v. 28 p. 139–158.

ECCLES, R. et al. (2001); The Value Reporting Revolution. Moving Beyond the Earnings Game, John Wiley & Sons, USA.

EDVINSSON, L.; SULLIVAN, P. (1996); Developing a model for managing intellectual capital. European Management Journal. v. 14, n. 4, p. 356-364.

FERENHOF, H. A. et al. (2014); Análise das dimensões do capital intelectual: uma revisão da literatura. In: Capital Intelectual: Reflexão da Teoria e Prática. Org. Carolina Rodrigues Vaz et al. Florianópolis: EGC/UFSC.

GAN, K.; SALEH, Z. (2008); Intellectual capital and corporate performance of technology-intensive companies: Malaysia Evidence.Asian Journal of Business and Accounting, ano 1,v.1, p. 113-130.

GUBIANI, J. S.; MORALES, A. B. T. (2014); O capital intelectual e valoração dos ativos do conhecimento. In: Capital Intelectual: Reflexão da Teoria e Prática. Org. Carolina Rodrigues Vaz et al. Florianópolis: EGC/UFSC.

KAPLAN, R., NORTON, D. P. (1997); A estratégia em ação: balanced scorecard. 26 ed. Rio de Janeiro: Elsevier, 1997.

KARANJA, J. C. N.; MWANGI, E.; NYAANGA, P. (2014); Adoption of modern management accounting techniques in small and medium (SMEs) in developing countries: a case study of SMEs in Kenya.

LEITNER, K. H. (2005); Managing and reporting intangible assets in research technology organisations.R&D Management, 35, 2, p.125–136.

LEMOS, B.; JOIA, L. A. (2012); Fatores relevantes à transferência de conhecimento tácito em organizações: um estudo exploratório. Gestão & Produção , São Carlos, v. 19, n. 2, p. 233-246.

LOPES, I. T.; RODRIGUES, A. M. G. (2007); Intangible Assets Identification and Valuation – a Theoretical Framework Approach to the Portuguese Airlines Companies. The Electronic Journal of Knowledge Management.v. 5, p. 193 – 202.

MARTÍNEZ-TORRES, M. R. (2014); Identification of intangible assets in knowledge-based organizations using concept-mapping techniques.R&D Management44, 1.

MONAGAS-DOCASAL, M. (2012); El capital intelectual y la gestión del conocimiento. In: Ingeniería Industrial. v. 32. n. 2. maio-ago.

NADAI, F. Uma análise crítica do termo "organizações intensivas em conhecimento".

GEPROS. (2006); Gestão da Produção, Operações e Sistemas. Ano 2, n. 1, p. 97-106, set-dez.

NONAKA, I.; TAKEUCHI, H. (1997); Criação de conhecimento na empresa. 13. ed. Rio de Janeiro: Elsevier.

PEREZ, M. M.; FAMÁ, R. (2006); Ativos intangíveis e o desempenho empresarial. R. Cont. Fin. – USP , São Paulo, n. 40, p. 7 – 24, jan./abr.

ROSSETI, A. et al. (2008); A organização baseada no conhecimento: novas estruturas, estratégias e redes de relacionamento. Ciência da Informação, Brasília, v. 37, n. 1, p. 61-72, jan./abr.

SALLEH, K.; IKHSAN, S. O. (2011); Sharifuddin Syed; AHMAD, Syed Noh Syed. Knowledge management enablers and knowledge sharing process: a case study of public sector accounting organization in Malaysia. In:Knowledge management in emergingeconomies: social, organizational and cultural implementation.

SENGE, P. M. (1990); The fifth discipline: the art & practice of the learning organization. New York: Currency Doubleday.

STEWART, T. A. (2002); A Riqueza do Conhecimento: o capital intelectual e a organização do século XXI. Rio de Janeiro: Campus.

SVEIBY, K. E. (2001); A knowledge-based theory of the firm to guide in strategy formulation. Journal of Intellectual Capital.

TUGUI, A. (2006); Accounting of organization in the future knowledge society. Social Science Research Network.

VAFEI, A.; TAYLOR, D.; AHMED, K. (2011); The value relevance of intellectual capital disclosures.Journal of Intellectual Capital, v. 12, n. 3, p. 407 – 429.

ZÉGHAL, D.; MAALOUL, A. (2011); The accounting treatment of intangibles – A critical review of the literature. Accounting Forum, v. 35, p. 262– 274.

WANG, M. C. (2013); Value relevance on intellectual capital valuation methods: the role of corporate governance. Quality & Quantity. feb. 2013, v. 47, Issue 2, p. 1213-1223.

WERNKE, R.; LEMBECK, M.; BORNIA, A. (2003); As considerações e comentários acerca do capital intelectual. Rev. FAE, Curitiba, v.6, n.1, p.15-26, jan./abr.

Apêndice 1

ROTEIRO PARA ENTREVISTA

IDENTIFICAÇÃO

Nome:

Cargo/função:

Setor/departamento:

Tempo em que está vinculado à organização (menciona por quais áreas já passou):

Tempo de dedicação à função atual:

Formação:

Estratégia 1 – Compartilhamento de conhecimentos entre os indivíduos

- Existe alguma estratégia voltada à comunicação entre a equipe, bem como para o desenvolvimento de trabalhos em equipe, aprendizagem e compartilhamento de conhecimento? Em caso positivo, exemplifique e comente seus impactos.

- A empresa promove iniciativas (cafés, reuniões temáticas, espaços de convivência, entre outros) para que os colaboradores compartilhem seus conhecimentos de modo formal e informal? Essas iniciativas ocorrem de que maneira (contatos presenciais, usam recursos tecnológicos, etc.) e em que periodicidade?

Obs.: Pode-se perguntar mais diretamente se há algum programa de retenção de talentos, treinamentos (internos ou externos), rodízio dos profissionais pelos diferentes setores da empresa, etc.

Estratégia 2 – Compartilhamento de conhecimentos dos indivíduos para a estrutura externa

- A empresa oferta treinamentos aos clientes e fornecedores (dizer quem são os fornecedores) a fim de melhorar a competência deles? Existe suporte aos clientes? Dê exemplos e comente-os.

Estratégia 3 – Compartilhamento de conhecimentos da estrutura externa para os indivíduos

- Os colaboradores da empresa participam de iniciativas promovidas por seus clientes, fornecedores e parceiros que possam melhorar/auxiliar suas competências? Exemplifique e comente. Fale dos impactos.

Estratégia 4 – Compartilhamento de conhecimentos dos indivíduos para a estrutura interna

- Como o conhecimento tácito é tratado na empresa? Existe algum repositório (intranet, sistemas de gestão de documentos)? Em caso positivo, todos os colaboradores têm acesso? Que tipos de documentos estão dispostos nessa ferramenta e como o acesso a eles contribui para as atividades da empresa? Quais os impactos decorrentes dessa atividade? Comente.

Estratégia 5 – Compartilhamento de conhecimentos da estrutura interna para os indivíduos

- Depois que o conhecimento tácito é capturado, como ele é disponibilizado às pessoas da empresa? Comente.

Estratégia 6 – Compartilhamento de conhecimentos dentro da estrutura externa

- A empresa conta com iniciativas ou recursos para monitorar e acompanhar o que os clientes, fornecedores e parceiros comentam sobre ela? Em caso positivo, quais os impactos gerados? Dê exemplos e comente-os (tanto das iniciativas/recursos quanto dos impactos).

Estratégia 7 – Compartilhamento de conhecimentos da estrutura externa para a interna

- A empresa realiza atividades (benchmarking, por exemplo), para identificar e adquirir conhecimento do meio externo (clientes, fornecedores, parceiros, stakeholders, etc.) que possam contribuir para os seus sistemas, ferramentas, processos e produtos? Dê exemplos e comente-os. Fale a respeito dos impactos gerados pelas atividades incorporadas pela empresa nesse ínterim.

Estratégia 8 – Compartilhamento de conhecimentos da estrutura interna para a externa

- A empresa realiza atividades / disponibiliza sistemas, ferramentas, processos e produtos que contribuam para a melhoria da competência/performance dos seus clientes, fornecedores, parceiros, stakeholders, etc.? Dê exemplos e comente-os. Fale a respeito dos impactos gerados pelas atividades.

Estratégia 9 – Compartilhamento de conhecimentos dentro da estrutura interna

- Os sistemas, ferramentas e processos da empresa estão integrados? Comente e fale dos impactos resultantes da conjuntura atual desses fatores.

1. (UNISOCIESC) – fernando.freitas@sociesc.org.br

2. (EGC/UFSC) – jarjoice@yahoo.com.br

3. (UNISOCIESC) – julyanecardoso@gmail.com

4. (EGC/UFSC) – g.varvakis@ufsc.br

5. (EGC/UFSC) – neri@egc.ufsc.br