Espacios. Vol. 36 (Nº 17) Año 2015. Pág. 10

Gestão de custos em pequenas empresas industriais: estudo de caso em uma empresa do setor alimentício

Cost management in small industrial enterprises: a case study on a company in the food sector

Wilson Pablo Medina BELTRÁN 1; Francisco José KLIEMANN NETO 2; Ricardo Gonçalves de Faria CORRÊA 3; Juliano DENICOL 4

Recibido: 13/05/15 • Aprobado: 13/07/2015

Contenido

3. Procedimentos metodológicos

RESUMO: O presente trabalho expõe a definição e aplicação de um sistema de custos que permita gerenciar a saúde financeira, econômica e contábil de uma pequena empresa industrial do setor alimentício. Através de uma revisão bibliográfica e entendendo o contexto e as necessidades da empresa, foram levantados e tratados uma série de dados e informações com o objetivo de criar um sistema que seja continuamente atualizado para criar uma cultura de gestão dentro da empresa. Neste artigo não apenas será exposto o processo de implantação do sistema, também serão apresentados os resultados alcançados num período de quatro meses de aplicação piloto. Foram obtidos os custos de cada um dos produtos, o ponto de equilíbrio contábil, a MCu, a RCu, sua eficiência, sua eficácia e também foram calculadas as perdas normais e anormais do sistema em estudo. Como principais conclusões mencionam-se os benefícios e potencialidades de levantar dados e informações para organizar os processos produtivos e comerciais da empresa, a necessidade e importância de reforçar a cultura de controle e gestão de custos e a simplificação que o sistema implantado trouxe para o tratamento de dados ao transformá-los em informação útil para análises e tomadas de decisão. |

ABSTRACT: This paper presents the definition and application of a cost system that allows managing the financial, economic and accounting health of a small manufacturing company in the food sector. Through a literature review and the understanding the of the company's context and needs, a range of data and information were collected and processed in order to create a system that is continually updated to create a management culture within the company. In this article it will be exposed not only the system implementation process, but also the results achieved in a four-month pilot application. It was obtained the costs from each of the products, the accounting breakeven point, the MCu, the RCu, its efficiency, its efficacy, and also it was calculated the normal and abnormal losses of the system under study. The main conclusions are its benefits and potential of gathering data and information to organize production and commercial processes of the company, the need and importance of strengthening the culture of control and cost management and the simplification that the implanted system brought for data treatment transforming them into useful information for analysis and decision making. |

1. Introdução

As Micros e Pequenas Empresas (MPEs) representam 99% dos negócios no país. Ocupam 60% dos empregados (aproximadamente 56,4 milhões de empregos) e geram cerca do 20% do PIB do Brasil, o que representa R$700 bilhões (BRASIL, 2012). No nível de país a taxa de sobrevivência das MPEs nos primeiros dois anos de existência é 73,1%. Como parte do conjunto das MPEs, encontram-se as pequenas empresas industriais, que representam 13% deste universo, é o setor com maior sucesso na sua sobrevivência, com 75,1% (SEBRAE, 2011). Caracterizam-se por ter um faturamento médio de R$ 726.875, que é o maior dentre os setores das Empresas de Pequeno Porte (EPP), e por possui um processo produtivo de pequena escala, mas que engloba todas as características e necessita de todos os cuidados do setor manufatureiro de grande escala (SEBRAE, 2011; SEBRAE, 2012). Ao listar as principais causas para o fechamento dos negócios as falhas do tipo gerencial são destaque ao ocupar o primeiro lugar e, dentre essas falhas, a falta de gestão dos recursos econômicos e financeiros foi indicada como a mais relevante (VOX POPULI, 2007).

Neste contexto, a alta competitividade do mercado atual exige que o nível de gerenciamento das empresas esteja em uma lógica de melhoria contínua. As necessidades próprias do negócio precisam de um nível de gestão que mensure a eficácia e eficiência da empresa, mantendo seus processos controlados e tomando especial cuidado com a saúde financeira e com a sustentabilidade econômica. A gestão de custos do processo produtivo é vital para o sucesso e estabilidade dos empreendimentos, e é entendida como o processo que avalia o impacto das decisões gerenciais no âmbito financeiro, utilizando dados e análises de forma estratégica para obter vantagem competitiva (MOREIRA, 1998).

Todas as empresas precisam de um sistema de gerenciamento robusto que garanta o atingimento dos objetivos e metas estratégicas. Este estudo é importante não apenas pela grande significância da gestão de custos dentro de uma empresa, mas também porque é preciso entender as suas necessidades e requerimentos, considerando as suas dificuldades e limitações. Também é importante porque, ao considerar o atual contexto e conjuntura do setor da empresa em estudo, permite acompanhar e garantir a evolução do mesmo dentro da sociedade. Além disso, a discussão da implantação de um sistema de custeio dentro das pequenas empresas industriais é de suma importância para avaliar o seu nível de gestão, estudar a aplicabilidade dos métodos existentes e garantir a sobrevivência, fortalecimento e crescimento do negócio.

Considerando este cenário, o presente artigo tem como objetivo aprimorar o sistema gerencial de uma empresa industrial de pequeno porte do ramo alimentício através da estruturação de um sistema de custos da produção. Desta forma, o trabalho a seguir pretende propor um modelo de gestão de custos replicável a outras empresas similares e, assim, identificar as particularidades que precisam ser consideradas para viabilizar a implantação de sistemas de gestão que garantam a sobrevivência desse tipo de empresa.

Este artigo segue a seguinte estrutura: após a introdução do trabalho, será apresentada a seção de referencial teórico, na qual são levantados os conceitos básicos e fundamentais para tratar o tema em estudo. Depois, na seção de procedimentos metodológicos, serão apresentadas as atividades planejadas para atingir o objetivo do presente artigo. Na sequência serão apresentados e discutidos os resultados alcançados, finalizando com uma seção de conclusões.

2. Referencial teórico

2.1 Pequenas empresas industriais

De acordo com SEBRAE (2013), em março desse ano as MPEs foram responsáveis por 56,89% dos postos de emprego criados, representando assim um pilar importante dentro da economia brasileira. No Rio Grande do Sul (RS), a participação do faturamento das Empresas de Pequeno Porte (EPP) no PIB estadual é do 12,4% (SEBRAE, 2011). Mas deve-se considerar que a taxa de mortalidade dos micros e pequenos empreendimentos formalmente constituídos em 2005 no RS foi de 22,5%. Dentro das empresas extintas apenas 27% procurou algum tipo de assessoria, e 16,1% destas empresas pertencem ao setor industrial (VOX POPULI, 2007).

É importante ressaltar algumas considerações realizadas por Cardoso (1982) sobre as pequenas empresas, tais como o rápido ajuste ao ambiente social e cultural do local, a maior participação nos benefícios econômicos e no processo de tomada de decisão, a inovação na técnica do negócio e um menor impacto no meio ambiente, entre outros. Pompermayer (1999) enumera os seguintes desafios ao trabalhar com MPEs: coleta e processamento de dados, dificuldades conceituais, definição e divulgação de objetivos. A implantação de sistemas e ferramentas de gestão, como os princípios e métodos de custeio, dificulta-se pela falta de capacitação, liderança, interesse e conscientização da importância deste tipo de práticas. Estes são alguns dos obstáculos mais comuns para dar o primeiro passo dentro das EPP.

2.2 Sistemas de custeio

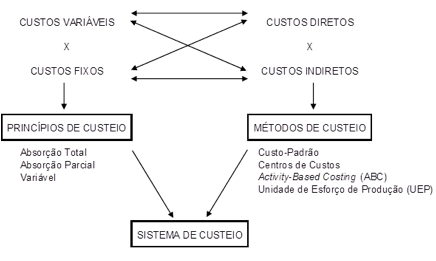

Os sistemas de custeio podem ser analisados a partir de duas perspectivas: Princípios e Métodos de Custeio. Os Princípios de Custeio são importantes para atribuir os custos fixos e variáveis aos produtos, levando em consideração as ociosidades, ineficiências e perdas próprias dos processos. Já os Métodos de Custeio basicamente procuram estabelecer um sistema de controle e atribuição de custos aos processos produtivos para precificar e avaliar o custo do produto gerado. A Figura 1 apresenta de forma esquemática os Sistemas de Custeio.

Figura 1 – Sistema de custeio.

Fonte: Adaptado de Müller (1996).

Atkinson (2000) divide os gastos em custos de produção e de não produção. Dentro dos custos de produção encontram-se os custos diretos (matéria-prima e mão-de-obra direta) e indiretos (custos de apoio à produção). O autor menciona que as despesas empregadas em divulgação, distribuição, vendas, pesquisa, desenvolvimento e administrativas não devem ser consideradas como custos. Dentro da mesma linha, Falconi (2009) propõe utilizar o modelo de Porter (1985). Neste modelo, a empresa é dividida em atividades primárias e atividades de apoio. Dentro das atividades primárias encontram-se os processos de transformação da matéria-prima, o transporte e estoque de matéria-prima e produtos acabados e os processos de atendimento ao cliente. Nas atividades de apoio encontram-se todos os processos que dão suporte ao processo produtivo: gerência, contabilidade, finanças, marketing, vendas, P&D, etc. Os autores coincidem em dividir os gastos da empresa em custos operacionais, que podem ser divididos em fixos e variáveis, e em custos de overhead, que seriam as despesas administrativas. Em relação ao seu comportamento em função do nível de produção da empresa, os custos são dinâmicos, enquanto as despesas apresentam um comportamento estático.

3. Procedimentos metodológicos

3.1 Descrição do cenário

O trabalho foi desenvolvido em uma pequena empresa industrial do setor alimentício fundada no ano de 1997 como uma microempresa artesanal, a empresa fabrica sorvetes. Atualmente ela atende o mercado de Porto Alegre e está se expandindo ao mercado da Região Metropolitana de Porto Alegre. A sua experiência como empresa artesanal permite atender pedidos altamente customizados para clientes que visam produtos de qualidade, diferenciados e exclusivos. O crescimento da empresa motivou a troca de marca para atrair e atender os novos e potenciais clientes, mas seu sistema gerencial ainda é incipiente. Possui máquinas adequadas para seu nível de produção, que ainda é combinado com uma produção artesanal. A empresa conta apenas com uma unidade produtiva dentro da cidade de Porto Alegre, não tem filiais e fornece seu produto para lojas de varejo, restaurantes, bares, cafeterias, hotéis, entre outros. Como foi mencionado anteriormente, ela tem 85 produtos sendo comercializados atualmente. Suas matérias-primas são, principalmente, insumos alimentícios.

3.2 Caracterização do método de pesquisa

O presente trabalho parte da identificação do problema de pesquisa, que é a inexistência de um sistema de custeio que permita gerenciar o negócio dentro de uma lógica de melhoria contínua e que tenha fundamento em fatos e dados. Impõe-se que o sistema retorne dados, informações e indicadores que possam servir de base para futuras análises, validando o processo de tomada de decisão e o controle do seu processo produtivo desde uma perspectiva econômica, financeira e contábil.

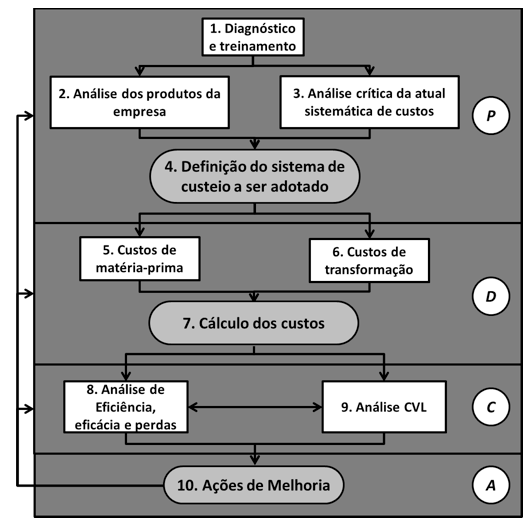

A Figura 2 resume as etapas do projeto de pesquisa caracterizado em quatro fases: planejamento (P), execução (D), controle (C) e ações corretivas (A).

Figura 2 – Metodologia de Trabalho.

4. Resultados

4.1 Diagnóstico

Por se tratar de uma MPE, todos os processos da empresa são realizados por uma equipe pequena, multitarefa e sem cargos claramente estabelecidos. Pode-se dizer que a empresa está desorganizada empresarialmente pela ausência de cargos e funções, falta de gerenciamento da rotina, inexistência de padrões, metas e indicadores, falta de rotinas de acompanhamento, levantamento e tratamento de dados. A empresa não trabalha com a cultura de autoridade por processos e responsabilidade por resultados, e isto afeta diretamente a continuidade e o foco das atividades. Todos os seus esforços estão centrados nas operações comerciais e produtivas, deixando de lado a perspectiva gerencial, administrativa, econômica, financeira e contábil.

Em entrevista realizada com a equipe foi identificado que existem deficiências na comunicação dentro e entre as áreas da empresa, e como evidências disso citam-se a falta de dados e informações, o baixo atendimento às demandas do cliente, a falta de padrões de operação, desvios de função, hierarquia confusa, entre outros.

A empresa em questão possui dois concorrentes fortes, que são os líderes do mercado. Frente a estes concorrentes, a empresa tem um bom posicionamento pela sua qualidade e bom preço. Mas a sazonalidade do negócio, a infidelidade e a instabilidade das compras dos seus clientes, criaram a necessidade de se melhorar o processo comercial da firma através de três perspectivas: carteira de clientes, organização comercial e mix de produtos. O presente trabalho atacará particularmente a última dessas perspectivas.

Ao iniciar-se o levantamento de dados, identificou-se que os funcionários não tinham nenhuma rotina de acompanhamento e atualização de dados, os estoques estavam desatualizados e desorganizados, não existia nenhum roteiro de produção, as receitas de produto estavam desorganizadas, havia um alto turn-over dos operários, falta de treinamento, o conhecimento de toda a linha produtiva estava concentrado em duas pessoas, sendo uma delas o próprio dono do negócio. Os Demonstrativos de Resultados do Exercício (DRE), além de desatualizados, tinham contas alocadas nos quesitos errados. Não era calculado o custo de fabricação dos produtos nem as margens de cada um deles. A produção era realizada sem nenhum tipo de planejamento ou programação, e isso se refletia no giro de estoques, que foi estimado em aproximadamente 60 dias.

4.2 Análise dos produtos da empresa

A empresa em estudo pertence ao setor alimentício, mais especificamente manufatura sorvetes e picolés de diferentes sabores. Para analisar o mix de produtos é importante desdobrá-lo em dois níveis: família de produtos e produtos propriamente ditos, o que facilitará o estudo do volume, preço e margem de contribuição de cada um. Foram agrupados todos os 85 produtos que a empresa oferece atualmente em oito famílias de produtos, as quais foram definidas a partir da receita para a elaboração do produto, ou seja, diversos produtos têm uma base similar que posteriormente é complementada com outros insumos para conformar o produto final, e esta base foi considerada como uma família dos produtos.

Dentre os produtos oferecidos existem 35 que são apresentados em duas versões (2 e 7 litros), apenas mudando a embalagem, pois a receita da sua composição é a mesma. Desta forma, a empresa deve ter 50 receitas dos diferentes produtos oferecidos aos clientes. Existem produtos que, pelas suas particularidades no processo de elaboração, formam sua própria família.

Foram levantadas todas as receitas das bases e dos produtos. É importante destacar que um dos primeiros resultados deste trabalho é a padronização das mesmas para elaboração dos produtos. Todas elas estavam em cadernos e, em alguns casos, não constavam a quantidade ou a unidade dos insumos a ser utilizado no processo de fabricação. Enfim, o conhecimento para a elaboração dos produtos era empírico.

4.3 Análise crítica da atual sistemática de custos

A situação da empresa evidencia a realidade de muitas MPEs, onde a necessidade de comercializar os produtos fabricados consome todos os recursos da empresa, descuidando-se de outros quesitos importantes como a capacitação, a gestão, o controle, etc. A empresa utilizava o preço dos concorrentes para precificar seus produtos desconsiderando suas ineficiências, sua capacidade produtiva e sua ociosidade. Não eram avaliadas as receitas e os custos diretos, e não existia nenhuma sistemática para o rateio dos custos indiretos.

Uma das máximas da gestão é a frase de Ishikawa: "gerenciar é controlar e agir corretivamente", o que faz concluir que só se gerencia aquilo que se consegue medir. Atualmente, as grandes empresas investem em aprimorar seus sistemas de informação e gestão para potencializar a capacidade e diversidade de análise dos problemas e assim estabelecer metas, desdobrá-las até o nível operacional objetivando a sincronia e o alinhamento de toda a empresa para a captura de resultados. Estas metas devem ser atingidas através de planos de ação controlados permanentemente.

Dado que não existe uma base ou sistema de custeio para utilizá-lo como ponto de partida, o trabalho iniciará levantando dados e informações básicas para elaborar um sistema de fácil acompanhamento, atualização e interpretação.

4.4 Definição do sistema de custeio a ser adotado

Este é o primeiro passo para a empresa desenvolver uma cultura de levantamento, acompanhamento e análise de dados. Por isto, devem ser priorizados determinados indicadores para avaliar com objetividade, simplicidade e rapidez os resultados operacionais e econômico-financeiros da empresa. Existem vários princípios e métodos de custeio. Para cada um deles é preciso levantar determinados dados e informações que permitam operacionalizar o sistema.

O método de custeio de Custo-Padrão apresenta maior consistência no tratamento de custos diretos como a matéria prima e mão-de-obra empregada na fabricação do produto. Por outro lado, o método de Centro de Custos destaca-se pelo tratamento dos custos indiretos. Estes métodos foram atrativos para os gestores da empresa desde o treinamento, existe um grande interesse em levantar as informações necessárias para a operacionalização destes métodos como, por exemplo: o estudo da composição do produto ou criar uma estrutura organizacional. Pelas atuais necessidades e limitações da empresa foi definido que o caminho mais viável seria utilizar os três princípios de custeio clássicos (Absorção Total, Absorção Ideal, Variável) mais o princípio de Absorção Parcial. Já os métodos de custeio seriam uma combinação do método Custo-Padrão para os custos diretos e do método dos Centros de Custo para os custos indiretos.

A escolha destes Princípios de Custeio justifica-se porque através deles serão estudados os custos variáveis, assim como as perdas normais e anormais incorridas na fabricação dos produtos. O Método de Centros de Custos foi escolhido pela sua potencialidade de atuar na estrutura organizacional da empresa, pela sua complementaridade e similaridade com a implantação da gestão contábil que acontece de forma paralela com o presente projeto, pela sua praticidade e pela disponibilidade de informações permitam viabilizar a implantação deste método. O Método de Custo-Padrão foi escolhido para avaliar os custos variáveis da empresa através da análise detalhada dos insumos e recursos utilizados diretamente na fabricação do produto.

4.5 Custos de matéria-prima

Todos os fornecedores foram contatados para levantar as quantidades e preços dos insumos comprados. Uma vez realizado este levantamento, foi elaborada uma base de dados para relacionar o item da receita como o seu insumo no estoque. A família de produtos, ou também chamada de base, é a solução da qual se derivam diversos produtos com sabores diferentes. Foram levantados os custos destas famílias para calcular o custo por litro produzido de cada base. Em um segundo momento, e para calcular o custo dos produtos, à solução da família será adicionado o ingrediente base que, junto com outros insumos, complementa os custos dos produtos comercializados. Desta forma, foi obtido o custo variável da solução base de cada uma das famílias, assim como de cada um dos produtos que as compõem. Na Tabela 1 apresentam-se o custo das famílias de produtos, e na Tabela 2, como exemplo, o custo de alguns produtos derivados das famílias picolé base leite e picolé base água, com o seu respectivo custo variável.

Tabela 1 – Custos das famílias de produtos.

FAMÍLIA |

CUSTO VARIÁVEL |

QUANTIDADE [l] |

CUSTO / l |

PICOLÉ BASE ÁGUA |

R$ 105,63 |

100,90 |

R$ 1,05 |

PICOLÉ BASE LEITE |

R$ 496,03 |

152,61 |

R$ 3,25 |

PICOLÉ BASE LEITE DOCE DE LEITE |

R$ 452,36 |

201,14 |

R$ 2,25 |

SORVETES TRADICIONAIS |

R$ 305,46 |

140,18 |

R$ 2,18 |

SORVETES TRADICIONAIS CHOCOLATE |

R$ 353,97 |

151,68 |

R$ 2,33 |

SORVETES TRADICIONAIS DOCE DE LEITE |

R$ 265,22 |

158,27 |

R$ 1,68 |

SORVETES TRADICIONAIS QUEIJO |

R$ 1.914,96 |

145,58 |

R$ 13,15 |

SORVETES TRADICIONAIS UVA |

R$ 435,41 |

128,00 |

R$ 3,40 |

-----

Tabela 2 – Custo dos produtos das famílias.

PRODUTOS |

CUSTO |

QUANTIDADE [l] |

CUSTO / l |

PICOLÉ BASE ÁGUA LIMÃO |

R$ 2,18 |

2,85 |

R$ 0,76 |

PICOLÉ BASE ÁGUA MARACUJÁ |

R$ 10,36 |

2,81 |

R$ 3,69 |

PICOLÉ BASE ÁGUA UVA |

R$ 7,10 |

2,82 |

R$ 2,52 |

PICOLÉ BASE LEITE BANANA |

R$ 4,29 |

2,12 |

R$ 2,02 |

PICOLÉ BASE LEITE CHOCOLATE |

R$ 4,85 |

2,05 |

R$ 2,36 |

PICOLÉ BASE LEITE CHOC. COM MENTA |

R$ 4,49 |

2,03 |

R$ 2,21 |

4.6 Custos de produção

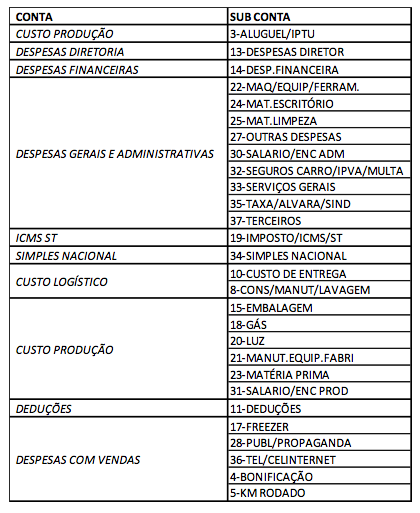

Foram levantados todos os gastos de transformação realizados pela empresa, os quais serão alocados em um Plano de Contas de acordo com as necessidades contábeis da empresa e classificados em custos ou despesas, variáveis ou fixos, diretos ou indiretos. Na Tabela 3 apresenta-se a estrutura do Plano de Contas da empresa.

Tabela 3 – Plano de Contas da empresa.

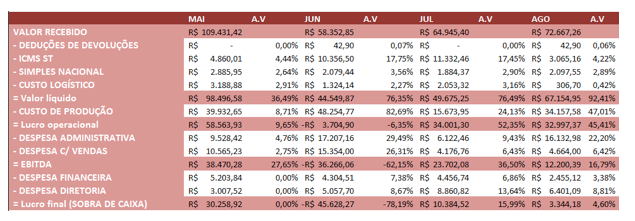

Este plano de contas e a classificação dos gastos, além de objetivar a implantação do sistema de custeio, viabiliza a reestruturação do controle contábil e financeiro da empresa. Desta forma, foi elaborado o DRE da empresa para acompanhar seu desempenho financeiro em relação aos seus resultados operacionais e não operacionais. A Tabela 4 apresenta o DRE da empresa no período de análise (De maio a agosto do ano 2013).

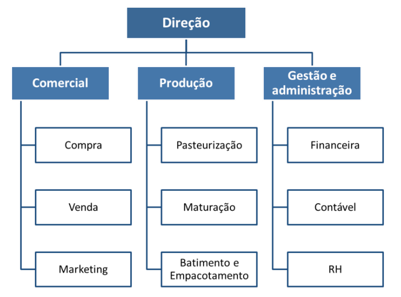

Para operacionalizar o Sistema de Custeio propôs-se o organograma apresentado na Figura 3. Este organograma procura priorizar três setores fundamentais para o crescimento sustentável e saudável da empresa: o comercial, a produção e a gestão. O organograma pretende criar cargos e funções que serão desempenhadas pelo atual quadro de colaboradores, implantando a cultura de autoridade por processos e responsabilidade por resultados.

Tabela 4 – DRE da empresa.

-----

Figura 3 – Organograma proposto para a empresa.

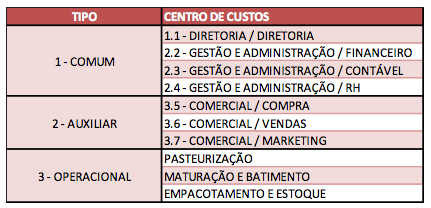

Foi definido que os gastos da direção, gestão e administração, formariam os centros comuns. Os gastos no setor comercial aparecem nos centros auxiliares, e os gastos no setor de produção devem ser alocados em três centros operacionais: pasteurização, maturação e batimento, empacotamento e estoque. A Tabela 5 apresenta os Centros de Custos definidos para a empresa.

Tabela 5 – Lista dos Centros de Custos da empresa.

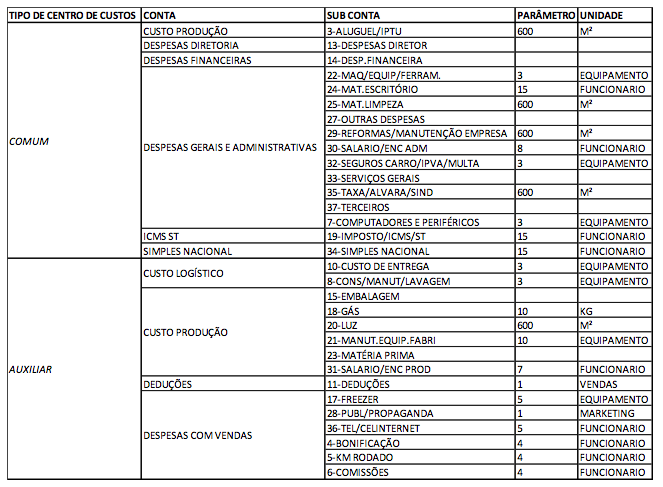

Também foram levantadas as bases de rateio para relacionar e parametrizar as contas e distribuir os custos dos centros comuns e auxiliares aos centros operacionais. Na Tabela 6 é apresentada a estrutura e composição final dos Centros de Custos da empresa, com as suas respectivas bases de rateio. É importante destacar que os dados foram levantados em um período de quatro meses de rodada piloto para avaliar o desempenho da empresa.

Tabela 6 – Estrutura de Centros de Custos comuns e auxiliares.

4.7 Cálculo dos custos

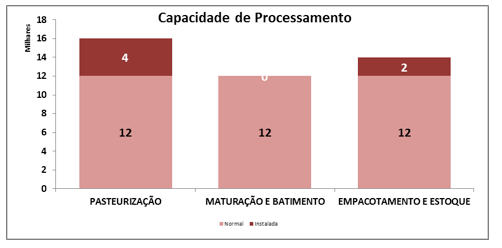

Uma vez distribuídos os custos indiretos aos centros produtivos, procedeu-se ao cálculo dos custos e das perdas utilizando como unidade de trabalho a capacidade instalada de produção em litros de sorvete por mês. Como primeira informação precisa-se identificar a capacidade instalada na área operacional da empresa, além da quantidade produzida de litros de sorvete no período de análise. No Gráfico 1 apresentam-se as capacidades dos centros operacionais (em litros de sorvete) por mês.

Gráfico 1 – Capacidade mensal de processamento da empresa.

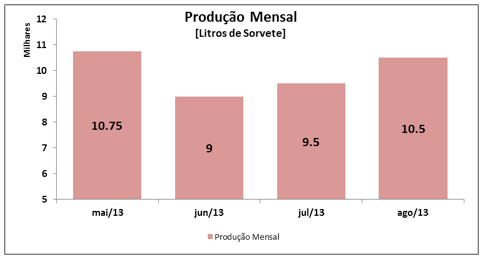

É importante destacar que, por motivos de sigilo, os valores verdadeiros foram multiplicados por uma constante, de forma que mantenham sua relação com a realidade. No Gráfico 2 apresenta-se a produção mensal da empresa.

Gráfico 2 – Produção mensal da empresa em litros de sorvete.

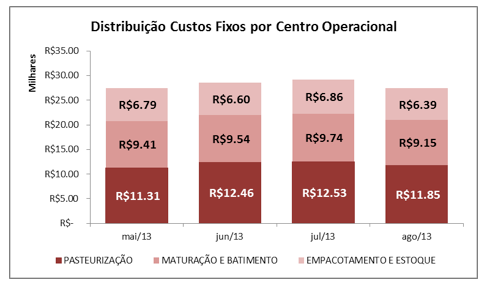

No Gráfico 3 encontra-se a distribuição dos custos indiretos por centro operacional. O centro operacional de pasteurização é o centro que mais absorve os custos indiretos, seguido do centro de maturação e batimento.

Gráfico 3 – Distribuição das Despesas por Centro Operacional.

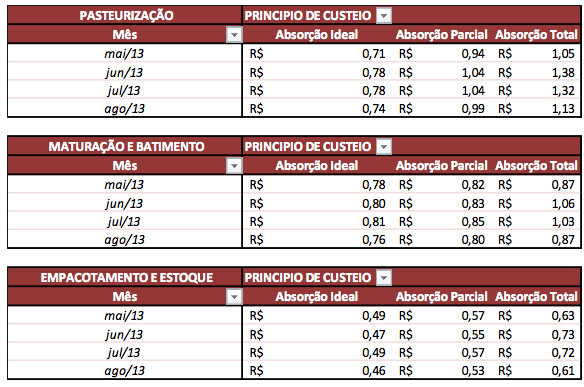

Deve-se mencionar que os valores da produção mensal apenas considera o que foi de fato manufaturado pelo sistema produtivo da empresa, desconsiderando no centro de empacotamento e estoque os litros que foram elaborados nos meses anteriores. Definidos os níveis de normalidade e após serem levantados os litros de sorvete produzidos mensalmente, apresentam-se na Tabela 7 os valores dos centros de custo por princípios de custeio no período de análise.

Os valores dos princípios foram obtidos ao dividir a somatória dos custos indiretos distribuídos a cada um dos centros de custos operacional, e dividido pelos litros de sorvetes de fato produzidos (Absorção Total), os produzidos considerando as perdas normais (Absorção Parcial) e em relação à capacidade instalada de cada centro operacional (Absorção Ideal). A esses valores foram devidamente acrescidos os custos variáveis (por família e por produto). No segundo e terceiro mês de acompanhamento observa-se que os valores dos custos são os maiores, em função da queda das vendas pela sazonalidade do negócio e pela falta de planejamento da produção para este período. É evidenciado que o centro operacional com os maiores custos é o centro de pasteurização.

Tabela 7 – Custos dos Centros Operacionais considerando os três princípios de custeio no período de análises.

4.8 Eficiência, eficácia e perdas

Como passo seguinte, foi calculado para cada um dos centros operacionais sua eficácia e eficiência. Para isto foram consideradas a capacidade instalada, as perdas e a produção efetiva mensal. Destaca-se que para o cálculo da eficiência os litros produzidos são relacionados com a capacidade instalada. No caso da eficácia considera-se a relação entre a produção em litros e a capacidade utilizada. Observaram-se os níveis de eficiência e eficácia no período de análise para cada um dos centros operacionais da empresa.

Os três centros apresentam a mesma tendência, com uma queda tanto na eficiência como na eficácia no segundo mês de acompanhamento. Identificou-se que o gargalo do processo produtivo é a maturação, e a empresa poderia produzir mais se aumentasse sua capacidade de processamento no gargalo. Por se tratar do gargalo e por procurar produzir tanto quanto é possível, têm valores próximos de eficiência e eficácia. Já os níveis de ociosidade são maiores no centro produtivo de pasteurização.

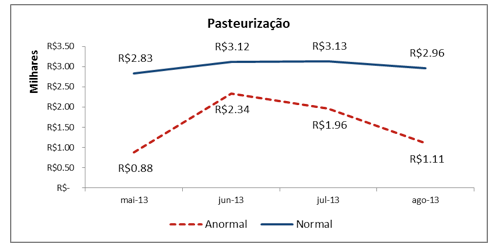

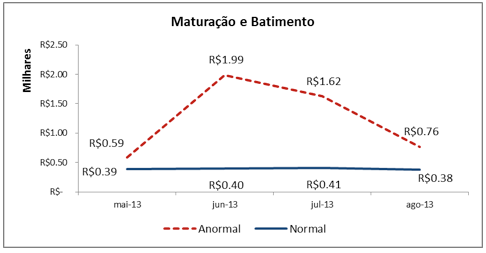

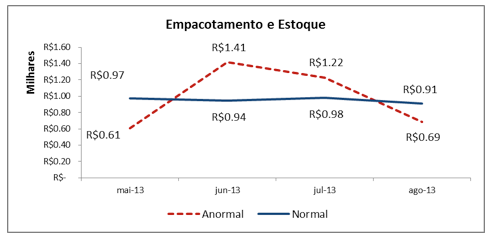

Por diversos motivos, todos os processos apresentam variabilidade nos seus indicadores, a qual alerta para a existência de oportunidades de melhoria. Indicadores são excelentes referências para analisar um processo ou produto, mas é comum as empresas encontrarem dificuldades para interpretar estes dados, destacando-se ainda que é oportuno expressar os indicadores em unidades monetárias, pois isto facilita a sua interpretação. Foi calculado de cada um dos centros de custos operacionais a perda normal (subtraindo da capacidade instalada, a tolerância aceitada de ociosidade, e isto multiplicado pelo Princípio de Absorção Ideal do período) e a perda anormal (subtraindo da tolerância aceita de ociosidade, a produção realizada, e isto multiplicado pelo Princípio de Absorção Ideal do período). Os resultados são apresentados nos Gráficos 4, 5 e 6.

É interessante observar que, na pasteurização, as perdas normais são as maiores. Isto é consequência da ociosidade provocada pelo centro de maturação e batimento, que tem um limite de produção menor do que a capacidade instalada dos equipamentos de pasteurização. No centro operacional de maturação e batimento as maiores perdas estão concentradas nas perdas anormais. No caso do empacotamento e estoque, as perdas normais são as maiores no primeiro e último mês da rodada piloto, mas no mês de junho e julho as perdas anormais superaram as normais.

Gráfico 4 – Perdas do Centro Operacional Pasteurização.

----

Gráfico 5 – Perdas do Centro Operacional Maturação e Batimento.

----

Gráfico 6 – Perdas do Centro Operacional Empacotamento e Estoque.

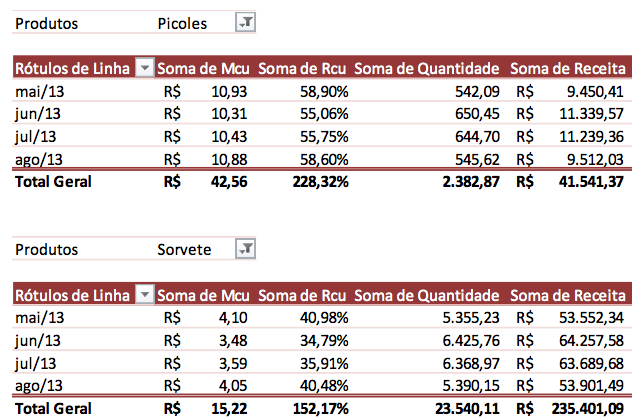

4.9 Análise Custo-Volume-Lucro

Por facilidade de cálculo foram divididos os produtos comercializados em dois tipos: picolés e sorvetes. Com esta divisão foram calculadas a Margem de Contribuição Unitária (MCu), a Razão de Contribuição Unitária (RCu), o ponto de equilíbrio contábil em receita e em quantidade de litros vendidos. Para chegar até estes resultados, calculou-se a MCu e RCu de todos e cada um dos produtos comercializados, estes foram agrupados como picolés ou sorvetes, para cada uma destas classificações foi calculado o seu MCu e RCu médio. Visando obter o ponto de equilíbrio contábil (que determina o nível de vendas no qual o lucro é zero), foram divididos os custos fixos do período pela soma das ponderações de cada uma das famílias comerciais (picolés ou sorvetes). Esta ponderação é obtida a partir da multiplicação da participação no faturamento de cada uma das categorias, pela sua respectiva RCu. Uma vez obtido o Ponto de Equilíbrio Contábil, o mesmo pode-se desdobrar em metas de receita ou em número de itens vendidos para cada agrupação comercial. Estes resultados são apresentados na Tabela 8.

Tabela 8 – MCu, RCu e Ponto de Equilíbrio Contábil em Receita e Quantidade.

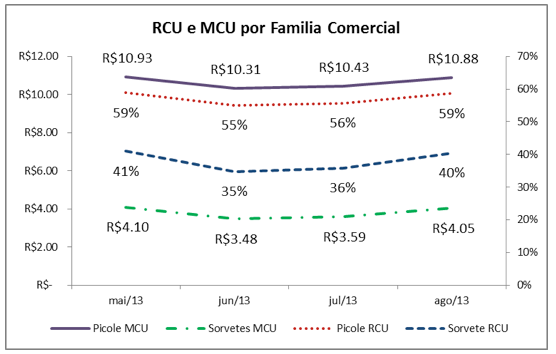

No Gráfico 7 mostra-se a evolução do MCu e do RCu de cada uma das novas classificações comerciais. Observa-se que os picolés apresentam o maior MCu e RCu do que a linha de sorvetes, mas ao verificar a participação no faturamento destes dois tipos de produtos, encontra-se que a participação dos sorvetes é de aproximadamente 85%, significa que a empresa vende mais os produtos que trazem menor receita. Apenas 15% do seu faturamento correspondem aos produtos que conseguem captar mais recursos financeiros. Devem ser estudados com maior atenção o porquê dos clientes aceitarem mais os produtos que custam mais à empresa, deve-se fortalecer o consumo dos produtos que trazem maiores recursos à firma, motivando o aumento no volume dos produtos comercializados com maiores MCu e RCu, ou alterando as margens dos produtos que são mais vendidos para capturar mais recursos financeiros.

Gráfico 7 – RCu e MCu por Família Comercial.

4.10 Ações de melhorias

Como primeira ação de melhoria, foi criado um pequeno sistema no Excel que auxiliará no acompanhamento, atualização, análise e gerenciamento dos custos da empresa. Neste sistema é possível lançar as notas fiscais recebidas pela empresa e automaticamente este lançamento é processado para girar o Sistema de Custos e o Cálculo de DRE da empresa. Além disso, dentro do mesmo sistema é possível colocar novas receitas ou atualizar a lista de insumos utilizados pela empresa. Também o sistema permite levar um controle mensal sobre a produtividade dos processos operacionais dentro da empresa. Outra deficiência da empresa na sua gestão de gastos é a ausência do orçamento. O sistema desenvolvido também viabiliza a construção de um orçamento participativo para os próximos anos utilizando como base da sua estrutura o organograma proposto, o plano de contas e as bases de rateio.

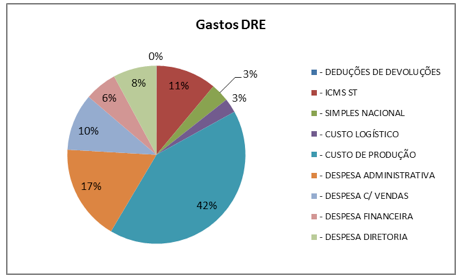

Outro benefício para a empresa é gerenciar a evolução do DRE. No Gráfico 8 apresentam-se os tipos de gastos e sua significância dentro da empresa. Os maiores gastos encontram-se nos custos de produção, com 42%, seguidos das despesas administrativas (17%) e das despesas com impostos (11%) e vendas (10%).

Gráfico 8 – Representação dos gastos do DRE.

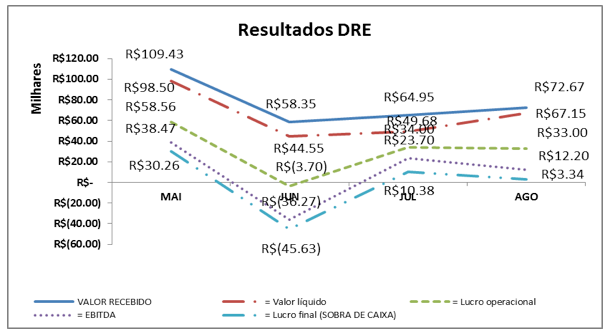

No Gráfico 9 é apresentado o comportamento dos resultados do DRE. Reafirma-se a necessidade de procurar oportunidades de melhoria dentro dos Custos dos Produtos Vendidos e dentro das Despesas Operacionais para alavancar o Lucro Operacional e o EBITDA, que catalisa a geração de caixa dentro de uma empresa.

Gráfico 9 – Resultados DRE.

5. Conclusões

O presente trabalho objetivou aprimorar o sistema gerencial de uma empresa industrial de pequeno porte através da gestão de um sistema de custos da produção. Dentro da economia brasileira, as MPEs têm um importante papel por ser uma das principais fontes de geração de receita, impostos e vagas de trabalho. Dentro das causas que provocam os atuais níveis de mortandade, encontra-se a falta de gestão financeira e econômica da empresa. Através da definição e aplicação de um sistema de gestão dentro de uma pequena empresa industrial do setor alimentício, esta problemática foi abordada com o objetivo de motivar tanto empresários como pesquisadores na análise deste tipo de sistema produtivo e implantar soluções técnicas e simples que auxiliem e fortaleçam as empresas deste importante, mas vulnerável setor.

Os custos de todos os produtos foram calculados, a MCu, a RCu e o ponto de equilíbrio contábil. Foram calculados os níveis de eficiência e eficácia dos centros operacionais, como também o valor das suas perdas normais e anormais. Finalmente, foram propostas algumas ações de melhoria para aprimorar e garantir o uso e a utilidade do sistema apresentado para a empresa. Dentre dos principais resultados deste trabalho pode-se destacar a criação de um sistema em Excel que permite de forma ágil e simples alimentar os dados das atividades comerciais e produtivas da empresa e que retorna informação, indicadores e gráficos prontos para analisar e diagnosticar potenciais problemas, tanto da sistemática de custeio como do DRE da empresa. O sistema também motiva a empresa a controlar e organizar os seus gastos através de um orçamento participativo.

Foram evidenciadas oportunidades de melhoria nas despesas gerais, administrativas e de vendas, como também nos centros operacionais. Assim, o trabalho poderá ser continuado com a aplicação de duas soluções gerenciais: a Gestão Matricial de Despesas e o Gerenciamento da Rotina Dia-a-Dia. Recomenda-se para trabalhos futuros ampliar o estudo e calcular os outros pontos de equilíbrio e criticar as bases de rateio utilizadas. O presente trabalho não termina com a entrega da sistemática proposta, pois é necessário mudar a cultura e os procedimentos da empresa para viabilizar uma disciplina constante focada na gestão.

Referências

BRASIL. Mapa das Micro e Pequenas Empresas. Disponível em: <http://www.brasil.gov.br/empreendedor/empreendedorismo-hoje/o-mapa-das-micro-e-pequenas-empresas>. 27 de abr. 2013.

CARDOSO, José B. Pequenas e médias empresas: um modelo opcional para países em desenvolvimento. Rev. Adm. Emp., Rio de Janeiro, v.22, n.4, 46-57, out./dez. 1982.

FALCONI, V. O Verdadeiro Poder. Nova Lima: INDG TecS, 2009. 159.

MOREIRA, Juarez N. Custos e Preços como Estratégia Gerencial em uma Empresa de Saneamento. Dissertação de Mestrado em Engenharia, (UFSC). Florianópolis, 1998.

MÜLLER, C. J. A Evolução dos Sistemas de Manufatura e a necessidade de Mudança nos Sistemas de Controle e Custeio, Dissertação de Mestrado em Engenharia, PPGEP (UFRGS) Porto Alegre, 1996.

POMPERMAYER, Cleonice B. Sistemas de Gestão de Custos: Dificuldades na Implantação. Rev. FAE, Curitiba, v.2, n.3, 21-28, set./dez. 1999.

PORTER, Michael E. Competitive advantage; creating and sustaining superior performance. New York: The Free Press, 1985.

SEBRAE. Taxa de Sobrevivência das Empresas no Brasil. Brasília: 2011. 30.

SEBRAE. Perfil do Microempreendedor Individual 2012. Brasília: 2012. 64.

SEBRAE. Análise do Emprego Brasil. Brasília: 2013. 30.

VOX POPULI. Fatores Condicionantes e Taxa de Mortalidade das MPE em Rio Grande do Sul. Disponível em: <http://201.2.114.147/bds/bds.nsf/16AE51783468BFB18325734C0062588D/$File/NT00036052.pdf >. 13 de abr. 2013.

1. (UFRGS) pablo.medina.ec@gmail.com

2. (UFRGS) kliemann@producao.ufrgs.br

3. (UFRGS) ricardofariacorrea@gmail.com

4. (UFRGS) juliano_denicol@hotmail.com