Espacios. Vol. 36 (Nº 16) Año 2015. Pág. 21

Responsabilidade Social Corporativa: Itinerância de Ação Política Frente à Problemática Socioambiental Hodierna

Potencial de plantas alimentícias silvestres da região semiárida do nordeste do Brasil: abordagem química etnoguiada

Ângela Maria Cavalcanti RAMALHO 1; Gesinaldo Ataíde CÂNDIDO 2; Sandra Sereide Ferreira da SILVA 3; Allan Carlos ALVES 4

Recibido: 05/05/15 • Aprobado: 12/06/2015

Contenido

RESUMO: Este estudo tem como escopo apresentar proposituras para novas articulações no tocante às práticas de Responsabilidade Social Corporativa - RSC - enquanto ações políticas, a partir de inquietações e questionamentos sobre a temática em foco. No escopo dos cenários e modelos de RSC, há espaços para perspectivas e ações que apontem para a importância de fundamentos com elementos que elucidem a sustentabilidade como sendo uma estratégica e um desafio das ações de Responsabilidade Social Corporativa, tendo em vista capacitar os cidadãos a produzirem seus próprios projetos de desenvolvimento como um processo de expansão das liberdades e direitos do ser humano. A partir dos enfoques elucidados mais especificamente a análise dos modelos de Responsabilidade Social Corporativa, se faz necessário reconhecer que os modelos não devem funcionar como lentes pelas quais apenas contempla a realidade social e ambiental impactada, mais como uma práxis, com teoria e prática da realidade social a partir da cultura de interação dinâmica para a construção de um novo cenário, que viabilize a inserção do cidadão politizado, fazendo-se protagonista e partícipe da esfera pública através de uma ação política. |

ABSTRACT: This study has the objective to present propositions for new joints with respect to Corporate Social Responsibility practices - RSC - while political actions, from concerns and questions on the subject in focus. In the scope of scenarios and RSC models, there are spaces for prospects and actions that point to the importance of fundamentals with elements that elucidate sustainability as a strategic and a challenge of Corporate Social Responsibility actions in order to enable citizens to produce their own development projects as a process of expanding freedoms and rights of human beings. From the approaches elucidated more specifically the analysis of Corporate Social Responsibility models, it is necessary to recognize that the models should not function as lenses through which only considers the social and environmental reality impacted more like a practice, with theory and practical reality social from the dynamic interaction of culture for the construction of a new scenario, which facilitates the insertion of politicized citizens, becoming the protagonist and participant in the public sphere through political action. |

1. Introdução

O ensaio teórico objetiva sumarizar uma revisão bibliográfica do cenário histórico-conceitual da Responsabilidade Social Corporativa, que na tessitura dos seus elementos em conjunto dão forma ao que se caracteriza como responsabilidade social, tão necessários para ampliar à análise e construção de novos conhecimentos sobre a temática em foco. Considera-se que o eixo estratégico-diretriz para a consecução da Responsabilidade Social Corporativa deve consistir em orientar as ações sociais das organizações frente aos problemas socais e ambientais hodiernos.

As ideias, os entendimentos e as reflexões apresentadas podem servir de contraponto ao que é veiculado normalmente sobre a Responsabilidade Social Corporativa, oferecendo elementos para a construção de um viés de aproximação da Responsabilidade Social com o desenvolvimento sustentável, através de ações políticas democráticas dos atores sociais no âmbito privado e público.

Sendo pertinente assinalar que ao tratar da interface responsabilidade social e desenvolvimento sustentável torna-se importante construir uma itinerância de ação política para fortalecer as condições de possibilidade de uma sociedade-mundo formada por cidadãos protagonistas, conscientes, e criticamente comprometidos com uma civilização planetária. Com ênfase para a vertente do diálogo com a teoria social contemporânea que concebe a possibilidade de novas formas de reflexividade e ação política, a partir da articulação das esferas privada e pública, uma vez que o debate sobre o meio ambiente pode envolver questões de ambas as esferas, estabelecendo uma interligação entre elas.

Portilho (2005) compreende este movimento como uma possibilidade de fortalecer a participação na esfera pública na sociedade contemporânea, gerando uma ética da responsabilidade reflexiva capaz de romper com as rotinas "silenciosas" ao difundir novos valores e comportamentos nas redes sociais de uma esfera micro-pública de modo que as demandas e as ações sejam discutidas e negociadas.

Esses movimentos de integração se, em certo sentido, contribuírem para o alargamento das fronteiras, é possível perceber como os fluxos e suas redes, aplicados com ênfase em um princípio dialógico, podem criar instrumentos que processem uma articulação dos sujeitos sociais, segmentos da sociedade e organizações num processo único na busca da sustentabilidade, mesmo diante de uma configuração sistêmica intrinsecamente antagônica, contraditória e, ao mesmo tempo complementar.

Nesse sentido, argumentos em prol da existência dessa relação dialógica são assinalados pelos teóricos Wartick e Cochran (1985) quando afirmam que a Responsabilidade Social da organização é determinada pela sociedade, e os compromissos da empresa são: a) identificar e analisar as mudanças nas expectativas da sociedade sobre a responsabilidade social; b) determinar como se torna responsivo (responder) às mudanças nas demandas da sociedade; c) implementar respostas apropriadas às questões sociais relevantes. Este conjunto de atividades, na visão dos autores, comporia o cenário da performance social corporativa.

A partir do enunciado, fica evidente a importância da politização e por resultância a mobilização social através de um protagonismo para buscar mediar às demandas socioambientais através da exigência de procedimentos e projetos por parte dos governantes, atores sociais e, principalmente, corporações no sentido de implementar nova abordagem metodológica de responsabilidade social que permita a sociedade construir experiências coletivas e viver em interação em um processo de desenvolvimento sustentável.

A superação do discurso meramente ético-filantrópico e o radical-econômico da Responsabilidade Social Corporativa, estabelece-se a partir um contra-discurso de que a empresa tem obrigações públicas que devem ser cumpridas diante da conjuntura social e ambiental atual. Portanto, a responsabilidade social necessita ser instrumento e estratégia de ação para politização da ambientalização.

Além deste item introdutório, este artigo apresenta uma revisão da literatura acerca da temática em epígrafe, as considerações finais pontuadas, assim como as referências bibliográficas consultadas.

2. Fundamentação Teórica

Nas últimas décadas, a categoria responsabilidade social tem sido uma temática recorrente nos debates tanto no âmbito acadêmico-científico, quanto no âmbito corporativo e, de forma menos intensa em outros segmentos sociais. Nota-se que a responsabilidade social tem sido utilizada para conceituar uma nova prática de atuação das empresas que se apresentam como sendo comprometidas com o fortalecimento econômico e social dentro do território do país em que está instalada. Contudo, em um aspecto mais amplo, pode-se dizer que o conceito de responsabilidade social vem sendo redefinido ao longo do tempo, considerando principalmente as demandas sociais e ambientais, resultante especificamente dos riscos globais que ameaçam a vida.

No âmbito da iniciativa privada a responsabilidade social é um movimento na forma de ações voluntárias de empresas para minimizar os complexos problemas sociais, resultante do processo produtivo vigente. Contudo, as definições sobre a Responsabilidade Social Corporativa (RSC), de um modo geral, remetem-se às mais diversas reflexões, dúvidas, questionamentos e redefinições em consonância com o contexto histórico e as demandas sociais, o que pode ser constatado nas páginas que se seguem quando são configurados os enunciados teóricos.

Na literatura acadêmica, não há um consenso em relação à gênese e ao desenvolvimento do conceito de Responsabilidade Social Corporativa. Contudo, pode-se assinalar que o marco no campo da responsabilidade social foi o lançamento do livro Responsibility of the Businessman de Howard Bowen nos Estados Unidos em 1953. Para Bowen (1953, p. 24) a expressão responsabilidade social dos homens de negócios refere-se "a obrigação do empresário de adotar práticas, tomar decisões e acompanhar linhas de ação desejáveis segundo os objetivos e valores da sociedade".

Desta forma, tem início o pressuposto de que o empresário, no desenvolvimento de suas atividades profissionais, deve conciliar suas decisões de negócio com os fins da sociedade. Além disso, o teórico assinala que "a administração restrita aos interesses dos acionistas não é o fim exclusivo de seus deveres" (Idem, 1953, p. 57).

Observa-se ainda, que a definição não assinala quais são os fins e valores da sociedade, tão pouco quais são "as linhas de ação" que são válidas para tanto. Sem a clareza quanto ao que se pode elucidar sobre a atitude ou da decisão que um empresário deve tomar no que concerne aos "fins e valores" da sociedade, torna-se difícil caracterizar se a empresa é ou não socialmente responsável. Percebe-se ainda que o conceito de responsabilidade social da forma como é colocado por Bowen é muito filosófico, isto é, de cunho ideológico. Em outras palavras, a noção de responsabilidade social se defronta em áreas-limite da ética e da moral absolutamente subjetivas.

Na concepção dos teóricos Harold Koontz e Cyril O'Donnell (1984), a responsabilidade social se caracteriza como uma obrigação pessoal de cada um:

[...] quando age em seu próprio interesse, garantindo que os direitos e os legítimos interesses dos outros não sejam prejudicados [...]. O indivíduo, certamente, tem direito de agir e falar em seu próprio interesse, mas precisa sempre ter o devido cuidado para que esta liberdade não impeça os outros de fazerem à mesma coisa.

Os economistas Milton Friedman e Theodore Levitt, assumiram uma concepção que pode ser considerada conservadora sobre a responsabilidade social nos moldes dos discursos contemporâneo. Friedman (1985) defende que a empresa socialmente responsável é aquela que atende às necessidades e expectativas dos acionistas, por meio de suas funções produtivas, e se mostra eficiente e competitiva quando gera empregos.

Esta perspectiva permite constatar que as discussões em oposição ao conceito de RSC, atingiram o seu ponto máximo no ideário de Friedman (1985), considerado como um eminente representante do modelo neoclássico da economia. Seu artigo publicado no New York Times que abordava a ética do capitalismo tornou-se uma referência e provocou grande polêmica, pela afirmação de que o objetivo da empresa, concebida como entidade econômica, é obter e maximar lucros para os acionistas.

Na concepção de Friedman (1985, p. 191), a "responsabilidade social é um comportamento antimaximização de lucros, assumido para beneficiar outros que não são acionistas da empresa". O economista parte do princípio de que a prática de Responsabilidade Social Corporativa não está de acordo com uma economia de mercado (neoliberal), representando um ônus para a empresa, ou seja, um custo adicional que reduz sua eficácia no que diz respeito aos lucros almejados.

Na mesma linha de raciocínio, encontra-se outro grande crítico da responsabilidade social, Theodore Levitt (1958), ao considerar que as ações das empresas devem estar focadas na geração de lucros, garantia da sua sobrevivência, tendo em vista que o bem-estar da sociedade não faz parte da sua função econômica. O economista elucida que o objetivo econômico fica comprometido à medida que sua magnitude é dividida com outros de cunho social, assinalando que o poder social em uma instituição econômica terá a capacidade de futuramente destruir a sociedade plural e até mesmo causar o fim do capitalismo. Assim, enfatiza:

O perigo desses programas sociais em que torne a empresa o equilavente a uma igreja medieval [...]. E não há nada mais perigoso do que a conversão dedicada, sincera, bem direcionada, sustentada pelo mecanismo poderoso de uma instituição poderosa – particularmente uma instituição econômica (LEVITT, 1958, p.32)

Nesta perspectiva, muitos argumentos permitem contestar a concepção do crítico da responsabilidade social, o teórico Levitt (1958), principalmente, porque se observa que o mesmo não percebeu as mudanças no processo histórico social, que demanda uma nova relação corporação-sociedade, com práticas sociais diferenciadas diante da dinamicidade do mundo atual. Se o lucro é justo, ele o é na medida em que estiver ligado a uma atividade que atenda aos interesses sociais.

Evidencia-se ainda, que essa concepção não se adéqua ao modelo de gestão corporativa que se configura na contemporaneidade. Considerando as especificidades da gestão, torna-se um percalço participar desse processo o empresário que tem como meta apenas o lucro, ignorando a configuração da sociedade e os direitos sociais. Outro inconveniente é conseguir sobreviver em um cenário com um mercado dinâmico e competitivo com uma sociedade cada vez mais exigente do ponto de vista dos direitos insurgentes, ética, alteridade e responsabilidade. Por outro lado, se vislumbrada a responsabilidade social apenas pelo viés estritamente econômico, o argumento também perde uma parte substancial de sua validação.

Por outro lado, contrapondo-se aos críticos da responsabilidade social que apregoam a perspectiva sistêmica do lucro ou mesmo filantropia, encontram-se os teóricos que evidenciam a importância de uma relação profícua das corporações com a sociedade em torno dos dilemas e conflitos relacionados às questões sociais, como também ambientais.

Essa perspectiva de interação entre sociedade e corporações é consubstanciada pelos teóricos Richard Eells e Clarence Walton (1984), quando assinalam que a responsabilidade social está ligada a questões e princípios éticos adotados pela empresa no que concerne aos problemas de ordem social que enfrentam. Surge então a ideia de empresa como elo entre sociedade, indivíduos e governo, enquanto instrumento capaz de melhorar a qualidade de vida através do desenvolvimento econômico.

O teórico Wood (1991, p.161) segue a mesma linha de pensamento sobre a responsabilidade social ao elucidar "que negócios e sociedade são muito mais entidades interconectadas do que entidades distintas e a sociedade têm certas expectativas sobre a adequada conduta e resultados dos negócios corporativos".

Neste sentido, considerando o momento atual, é patente que as corporações necessitam oferecer ao público mais do que bons produtos e serviços, devendo estar em sincronia com o interesse coletivo. Por isso, é imprescindível a busca pela adoção de uma boa imagem institucional corporativa a partir do desempenho de sua função social. Caso contrário está vulnerável a entrar em um processo de entropia.

Uma concepção de responsabilidade social que vem também recebendo críticas dos teóricos, a exemplo da estudiosa Cicília Krohling Peruzzo (1986), diz respeito como a empresa tem procurado revestir-se das abordagens de responsabilidade social, visto como uma tentativa de camuflar o conflito, além das contradições sociais. Para aumentar seus lucros as empresas utilizam-se de programas de bem estar social, marketing e até mesmo de relações públicas, a fim de evitar atritos com acionistas empregados, comunidade, movimentos sociais etc.

Essa abordagem permite perceber um deslocamento do discurso do conceito de RSC, de uma concepção anteriormente fundamentada na caridade e no altruísmo, para uma associação entre a responsabilidade social e a estratégia empresarial (SMITH, 1996). Em outras palavras, atuar como ator social institucional passa a ser considerado um elemento de estratégia competitiva, como um diferencial nas relações comerciais.

Desse modo, é patente que em um contexto de desenvolvimento econômico, científico e tecnológico, a empresa responsável necessita perceber as consequências que suas ações podem causar ao meio ambiente, à comunidade, aos stakeholders, necessitando humanizar-se adotando ações cidadãs, na vida da comunidade em que está inserida, sendo necessário rever sua posição diante da lógica sistêmica do lucro. Assim, entende-se que nada adianta investir milhões em um projeto comunitário e poluir os rios próximos de suas fábricas ou não proporcionar benefícios e oportunidades a seus funcionários e não ser transparente com seus consumidores, ou ainda preservar florestas no caso do Brasil e comprar componentes de um fabricante chinês que explora mão-de-obra infantil.

Outra contribuição relevante para a sistematização do conceito de Responsabilidade Social Corporativa é a perspectiva circunscrita pelo teórico Archie Carroll (1999) que traz uma visão ampliada do conceito, com base na lógica de que as empresas necessitam perceber seu impacto na sociedade e o seu desempenho social e ético, devendo ser avaliada por meio de auditorias corporativas na gestão dos negócios. Na sua concepção, a Responsabilidade Social Corporativa incluí uma variedade de responsabilidades dos negócios como o enfoque econômico, legal e ético para com a sociedade. Assim,

[...] a responsabilidade social dos negócios engloba as expectativas econômicas, legais, éticas e filantrópicas que a sociedade tem da organização num dado ponto de tempo. [...] uma instituição empresarial é basicamente uma unidade econômica na nossa sociedade. Como tal tem uma responsabilidade para produzir bens e serviços que a sociedade deseja, para vender e obter lucro. Todos os outros papéis empresariais são decorrentes desta função fundamental (CARROLL, 1999, p. 500).

Dessa forma, numa visão mais ampla, pode-se dizer que o conceito de Responsabilidade Social Corporativa vem sendo ampliando e revisado ao longo do tempo, resultante das mudanças nas estruturas organizacionais. Diante da configuração econômica, política e sociais da sociedade, a empresa sentiu a necessidade de repensar práticas e valores, no sentido de incorpora a sua filosofia uma abordagem social, dentro da qual se estabeleceram responsabilidades.

Os enunciados de Swanson (1999) trazem também uma relevante contribuição para a sistematização do conceito de Responsabilidade Social Corporativa, ao enfatizar que existe um conjunto de responsabilidades pressionando as organizações, as quais podem ser resumidas em responsabilidades econômicas, legais, éticas e discricionárias. A partir destas responsabilidades, a sociedade cria expectativas, resultantes das atividades das organizações.

Portanto, a RSC é uma prática complexa e com significados diferentes, que na prática passa por um processo de ampliação na forma de ser trabalhada pelas organizações, bem como nos seus modelos e indicadores. Assim, como consequência desta pluralidade de definições surge uma preocupação dos teóricos em saber se esta prática está sendo implementada pelas corporações, considerando a mudança na cultura organizacional.

A abrangência da RSC é ampla, contudo algumas respostas podem ser obtidas relacionando as teorias da área de Gestão de Negócios e Sociedade, mediante o estudo do papel e da interdependência entre a empresa e sociedade e as responsabilidades derivadas desta interdependência. Estes estudos estão começando a se orientar para a teoria do stakeholders, permitindo uma melhor compreensão das relações da empresa com a sociedade (CARROLL, 1999; TOMEI, 1984).

Evidentemente, que as diversas transformações ocorridas na visão da RSC podem ser percebidas como um processo contínuo decorrente de uma atitude de mudança de percepção. Inicialmente a responsabilidade da empresa se limitava ao lucro, porém os estudos começam a se orientar para a Teoria dos stakeholders (partes interessadas da empresa, público alvo dos relatórios). Apesar do longo caminho, deve-se entender que toda esta gradação de conceitos e atitudes coexiste nos dias de hoje, indicando que é um processo em construção.

Assim, vários foram os conceitos que, ao longo do tempo, atribuíram-se à categoria responsabilidade social, e em resultância dessa pluralidade de conceitos muitas questões são levantadas toda vez que se busca perceber a empresa como organização social responsável. Para ilustrar a multiplicidade de conceitos de responsabilidade social, cita-se o enfoque elucidado por Zenisek (1984), ao observar que para uns a responsabilidade social é percebida como uma obrigação; para outros, significa o comportamento socialmente responsável a partir de valores éticos, para outros, não passa de uma ação filantrópica. Contudo, para o estudioso, a responsabilidade social é tudo isto, muito embora não seja apenas enfoques isolados, é algo bem mais complexo que envolve uma série de variáveis.

A partir dos enfoques teóricos abordados, evidencia-se que o conceito de responsabilidade social na sua efetiva exequibilidade deve buscar novas formas de ação política, considerando primeiro o interesse público, que é soberano, e quem, deve, efetivamente delimita o campo de atuação da empresa, só deve legitimar suas ações se estiver atendendo às expectativas reais da sociedade. Assim,

[...] quando uma nova empresa abre suas portas para a comunidade, ela também abre as portas para um conjunto de obrigações que ultrapassam a tarefa de comprar ou vender, produzir ou distribuir. Junto com a obrigação de se ter uma possibilidade de bom crédito – pagando suas contas, pagando seus impostos – ela assume a obrigação de ser uma boa cidadã e uma boa vizinha [...]. Se um negócio adotar práticas que estejam contra o interesse público, o público irá procurar o regulamento para corrigir a prática (LUNDBORGH, 1950).

Evidentemente, ao exercer sua RSC nesses moldes elucidados, significa mudar a cultura organizacional, o que implica necessariamente mudanças em seus valores e práticas, sobretudo agregando e utilizando-se de estratégia social em seu entorno interno e externo. A mudança da cultura corporativa será a mola propulsora para a implementação bem-sucedida da estratégia política. O que possibilita afirmar que a mudança significa um processo de transição, a capacidade de esquecer o velho e aprender o novo, vencer as resistências, aceitando novos tempos de forma proativa (VIEIRA, 2004).

Mais recentemente, teóricos como MacWilliams e Siegel (2001) definiram a Responsabilidade Social Corporativa como sendo as ações que aparentemente geram algum bem estar social, além dos interesses da empresa que são requeridas através da lei. Entretanto, em alguns casos percebe-se que a atuação das corporações no que concerne a Responsabilidade Social Corporativa, vai além do que a lei exige. Esta extrapolação da obrigação legal pode ser motivada por pressões do próprio mercado, pela identificação de possibilidades de retornos advindos do investimento social, ou por características relacionadas a valores e princípios individuais dos gestores.

Maignan e Ferrell (2004) agrupam as diferentes visões da RSC em quatro abordagens: (i) como obrigação social, coerência de valores e objetivos sociais com políticas e atitudes corporativas; (ii) obrigação com stakeholders, que abrange apenas o público que afeta direta ou indiretamente a empresa ou é afetado por ela; (iii) motivação ética, a RSC orientada pela ética como um contínuo mediador das atividades empresariais; (iv) e processo gerencial, o compromisso social atrelado aos processos de gestão das operações cotidianas.

Portanto, considera-se uma empresa socialmente responsável quando seu discurso não fica na esfera da singularidade, ou seja, há uma visão além da realidade de produção e mercado. Fica evidente, que é de competência das corporações, reavaliarem posturas diante da sociedade e meio ambiente – incorporando uma metodologia de produção socialmente responsável que não comprometa o equilíbrio do meio ambiente.

Notadamente que no bojo das discussões sobre a conceituação da RSC, privilegia-se as concepções que contemplam a perspectiva de valores éticos nos negócios, o que revela por sua importância e presença recorrente nas reflexões e debates filosóficos, nas instituições jurídicas, na bioética, nas ações humanitárias e na perspectiva de preservação do meio ambiente.

Ao mesmo tempo, que o mundo contemporâneo mostra sua face mais perversa, seu lado mais obscuro, quando permite uma continuidade secular da pobreza humana, da proliferação de crimes financeiros, do progresso da corrupção na vida política e econômica. Não há dúvidas de que esses dois polos se conectam, de forma que a emergência de um pensar ético está diretamente relacionada com o comportamento humano, com a irresponsabilidade individualista.

Seguindo a premissa, o raciocínio do estudo teoriza sobre o agir ético e a responsabilidade do indivíduo e das corporações, preconizando a relevância da abordagem temática para a ampliação da análise das condições sociais e ambientais na "Sociedade de Consumo". O que permite atravessar horizontalmente toda a espessura do conhecimento produzido pelos teóricos em um movimento de natureza transdisciplinar, propiciando uma reflexão epistemológica sobre a inserção de novos valores nas práticas sociais, o que está incluso num enfoque macro de sustentabilidade ambiental, com uma reflexão teórica diversificada para caracterizar o fenômeno do consumo do tempo presente, antes acantonada no campo separado e estanque da produção, passa a ocupar relevo cultural e epistêmico nas reflexões sobre as formas de ação política com a participação do consumidor na esfera pública.

Estes elementos agregados à ideia das exigências da sociedade em relação a organização dentro do ambiente que está inserida, reforça o discurso da complexidade de entendimento e avaliação da performance social corporativa. Contudo, essa inquietação contribuiu para que pesquisadores busquem sistematizar novos paradigmas de modelos de RSC de modo a orientar as organizações na performance social corporativa. Nesta perspectiva, analisaram-se no tópico seguinte alguns modelos de Responsabilidade Social Corporativa.

2.1 Modelos de Responsabilidade Social Corporativa e as Ações Políticas

Os modelos conceituais traduzem os padrões dimensionais da RSC a serem implantados nas organizações, ratificando a importância mediadora que as ações de responsabilidade social devem desempenhar junto à sociedade e no entendimento quanto à configuração integrada das dimensões econômica, social e ambiental circunscritas nos modelos.

Os modelos conceituais são de grande valia para as organizações, haja vista buscarem atender à demanda pela efetivação de instrumentos essenciais para a análise e integração dos elementos relacionados à RSC, reorganizando suas atividades e identificando suas rupturas. Esse movimento fomenta novos modelos teóricos, sugerindo integrações, equivalências, adequações e estratégias no próprio significado da empresa, através das construções de modelos sedimentados em pilares das relações das corporações, especificamente com a sociedade.

Nas últimas quatro décadas, muitos modelos foram propostos, alguns se destacaram mais do que os outros, evidenciando diferentes fases e proposituras. Ainda que apresentem uma extensa multiplicidade, se constituem em verdadeiros referenciais para a compreensão da evolução e aprofundamento do debate sobre a RSC ao longo do tempo. Considerando as diferentes proposições e variedades de modelos, surgidos principalmente em áreas de estudo relacionadas com a ética empresarial, a análise salienta suas peculiaridades, limitações e aspectos comuns.

Assim, para a sistematização da análise dos modelos conceituais de RSC, buscou-se identificar os modelos conceituais mais estudados sistematicamente por diversos pesquisadores, através da visualização de objetivos, metodologia e considerações, que por meio de uma perspectiva histórica interdisciplinar apresente uma abordagem mais contextualizada com a contemporaneidade.

Outro critério utilizado foi à observância da inclusão nos modelos de Responsabilidade Social Corporativa da categoria meio ambiente com abordagem mais específica para o consumo sustentável enquanto ação política,ou seja, a capacidade do indivíduos fazer escolhas entre comprar um produto mais sustentável.

Neste sentido, evidencia-se que só é possível consolidar o paradigma de que o desenvolvimento econômico é o próprio desenvolvimento humano, portanto, a função social das empresas vai além da promoção de bens e serviços, maximização de lucro e geração de riquezas. Quando concebe-se na responsabilidade social o bem-estar social e ambiental do cidadão. Desta forma, é possível construir experiências coletivas em torno dos dilemas e conflitos relacionados às políticas ambientais. O desafio passa necessariamente a ser, então, a comunicação de mensagens entre as micro-esferas privadas e uma esfera pública mais ampla (PORTILHO, 2005).

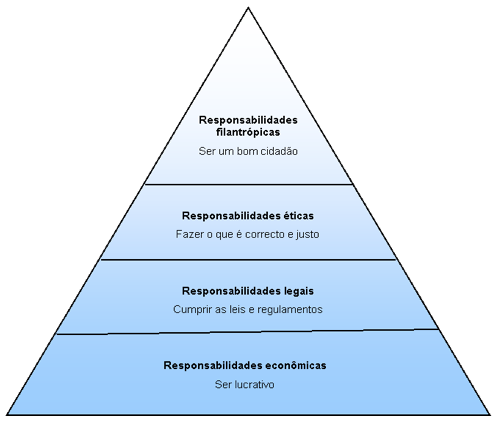

Desse modo, a partir da perspectiva elucidada, selecionaram-se alguns modelos conceituais de Responsabilidade Social Corporativa referenciados na literatura acadêmica que tratam dos aspectos das relações com os stakeholders e da avaliação do desempenho sócio-responsável sendo esboçados sucintamente: Modelo Bidimensional da Responsabilidade Social Corporativa (QUAZI e O'BRIEN, 2000), o Modelo da Performance Social (WOOD, 1991), o Modelo Pirâmide da Responsabilidade Social (CARROLL, 1979; 1991) e o Modelo Conceitual Tridimensional de Desempenho Social Corporativo, de Carroll (1999).

2.1.1 Modelos de Carroll

Carroll (1999) propõe um modelo que enfatiza a Responsabilidade Social Corporativa através do seu desempenho social, o qual deve atender aos seguintes critérios: Responsabilidade Econômica, Responsabilidade Legal, Responsabilidade Ética, Responsabilidade Discricionária ou filantrópica.

A Responsabilidade Econômica: localiza-se na base da pirâmide, considerando que é a principal face de responsabilidade social focalizada nas empresas, tendo como objetivo principal a maximização do lucro para a existência da empresa e retorno de capital aos acionistas, para garantir a continuidade dos negócios. Responsabilidade Legal: refere-se ao cumprimento das leis determinadas pela sociedade. As leis devem ser seguidas, pois é o resultado de processos de políticas públicas, ou seja, formar o ambiente legal e institucional no qual os negócios operam. A Responsabilidade Ética: referente aos comportamentos e normas éticas que a sociedade espera das empresas, mas que não são codificadas na lei e não podem servir aos interesses econômicos diretos da empresa. A Responsabilidade Discricionária ou filantrópica: referente às práticas voluntárias conduzidas pelas empresas, independentes de qualquer tipo de retorno, têm, no entanto, uma função estratégica que acaba gerando um diferencial positivo para a empresa. A empresa contribui social sem imposição de leis ou pela ética, em resposta às expectativas da coletividade. Estas expectativas são orientadas pelas normas sociais – em função do julgamento dos gestores – e pelo desejo da empresa em se engajar em papéis sociais não legalmente obrigatórios, sendo importante ressaltar que estas expectações sociais não são necessariamente éticas. Assim, nos diferentes tipos de obrigação social podem ser assinaladas, as abordagens econômicas, as legais, as éticas e as filantrópicas.

A Responsabilidade Social Corporativa pode ser vista como uma obrigação para com os stakeholders, ou seja, a responsabilidade da empresa afeta somente aqueles que são impactados direta ou indiretamente pelos negócios da empresa, e não a ampla sociedade. Esses stakeholders podem ser agrupados em atores organizacionais (empregados, clientes, acionistas, fornecedores), comunidade, atores governamentais e a mídia.

Assim, a Responsabilidade Social Corporativa é vista como processo gerencial, que advoga a responsabilidade social não como algo isolado, com que a corporação deva se comprometer, mas como integrante de um conjunto de processos necessários à sobrevivência dos negócios da empresa, possibilitando atingir uma postura de responsabilidade social proativa.

A Figura 1, Modelo de responsabilidade proposto por Carroll (1979) demonstrado em forma de pirâmide

Figura 1: Pirâmide de Responsabilidade Social Empresarial

A partir da observância constata-se que o modelo sistematizado por Carroll (1979) apresenta limitações. Em primeiro lugar, a configuração piramidal evidencia que as responsabilidades do topo da hierarquia são mais importantes do que as bases. Em segundo lugar, a pirâmide não ilustra as sobreposições e as influências mútuas entre os quatro domínios. Em terceiro lugar, parece pouco apropriado considerar as ações filantrópicas, que são por natureza voluntária ou discricionária, ou seja, nem sempre é fácil distinguir o que é filantrópico e ético. Em quarto lugar, o modelo de Carroll denota algumas lacunas sobre os critérios que permitem classificar uma dada atividade empresarial, como econômica, legal e ética (HELENO 2008).

Assim, em face da análise ao modelo piramidal de Responsabilidade Social proposta pelo teórico Carroll (1979), torna-se evidente que mesmo a propositura não contemplando diretamente a temática meio ambiente, mas especificamente o consumo, dentre os modelos analisados faz uma alusão aos comportamentos e normas éticas que a sociedade espera das empresas.

Considerando ainda, que a relação profícua entre empresa e sociedade, orientada por valores éticos, necessitam substituir os projetos e artifícios filantrópicos e assistencialistas promovidos pelas empresas, bem como o posicionamento inferiorizado por parte da sociedade, por ações que produzem dignidade e progresso no cenário social.

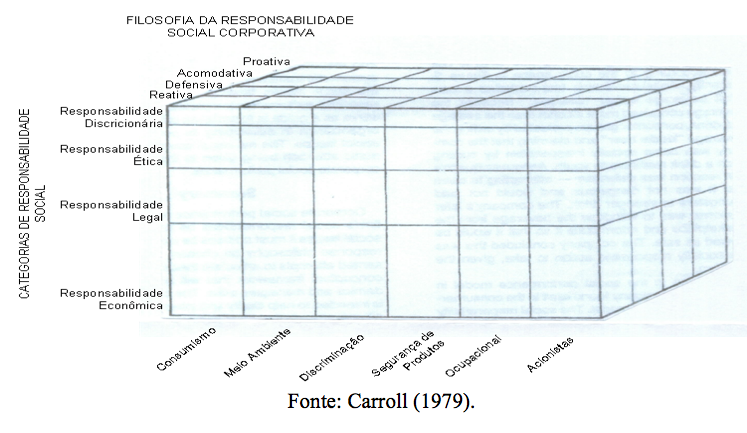

2.1.2 O Modelo Conceitual Tridimensional de Desempenho Social Corporativo, de Carroll (1979)

O autor propôs um modelo conceitual constituído por três dimensões de análises que descrevem os aspectos essenciais para o desempenho social corporativo. Através da representatividade de um cubo, estabelece a interface entre as dimensões que combina a reatividade em nível micro e macro da empresa. Na face superior está representada a filosofia da Responsabilidade Social Corporativa, caracterizada pela capacidade de resposta reativa, defensiva, de acomodação ou pró-ativa. Na face lateral, as categorias de RSC, que podem ser econômica, legal, ética e discricionária. Na face adjacente, o envolvimento com questões sociais, como consumerismo, meio ambiente, discriminação, segurança de produtos e ocupacional, e acionistas. O cumprimento dessas dimensões determina o desempenho social corporativo. Como restrição, o modelo concentra forte ênfase na dimensão filantrópica, ética e questões sociais, deixando uma impressão de menor intensidade para o componente econômico.

Fonte: Carroll (1979).

Figura 2: Cubo de modelo tridimensional de responsabilidade corporativa.

O modelo incorpora o âmbito de análise, interno e externo à empresa, para responder às demandas sociais, o que demonstra uma preocupação do debate acadêmico internacional em propor modelos mais inclusivos, observando a interdependência entre negócios, sociedade e o seu entorno. Ao mesmo tempo, vale ressaltar que a busca de um paradigma nesse campo, tem levado à proposição de modelos, cada vez mais abrangentes, que são constantemente criticados e reavaliados pelos próprios autores e por outros estudiosos.

Desse modo observa-se que o modelo tridimensional de Responsabilidade Social Corporativa, sistematizado por Carroll (1979), tem um diferencial em relação os demais modelos analisados, pois é o único modelo que contempla questões sociais relacionadas mais especificamente ao consumismo e meio ambiente, notadamente são artefatos relevantes para a emergência de novas práticas de consumo dos indivíduos na busca da geração do desenvolvimento sustentável.

Nesse sentido, é pertinente pontuar que o modelo apresenta um foco que conduz a eixos temáticos da proposta de estudo ora apresentada, que são as categorias responsabilidade social, sustentabilidade e consumo sustentável tríade epistêmica analítica. Assinalando, que a inclusão de abordagens sobre a categoria consumo sustentável, nos modelos de Responsabilidade Social Corporativa, pode sinalizar para a adequação dos modelos ao estado da arte social, no embricamento das questões legais e éticas, instigando as corporações e os indivíduos a fazer-se protagonista de um projeto de desenvolvimento que seja sustentável.

Daí a necessidade de perceber também as rupturas e descontinuidades do modelo, o que apontando para uma melhor adequação ao cenário de mudanças sociopolítica, econômica, cultural e ambiental na presente década e seus resultados ainda incertos, que devem também lançar uma nova luz sobre as práticas de consumo e modelos de Responsabilidade Social Corporativa.

Assim, a relevância da análise dos modelos de RSC, reside em contribuir para o debate e reflexão acadêmico-científico entendido como movimento processual que leva a politicidade do conhecimento como instrumento essencial de mudanças que deve consistir em orientar as ações sociais das organizações frente aos problemas socais e ambientais hodiernos.

Neste sentido, é mister pontuar, que a RSC é parte integrante do conceito de desenvolvimento sustentável, pois ao desenvolver ações em benefício da sociedade, a empresa atua na dimensão social do desenvolvimento e exerce efetivamente uma responsabilidade social, contribuindo para que a natureza deixe de ser vista apenas como fonte de matéria-prima, transformando-se em palco da vida.

A sustentabilidade pela perspectiva social, de acordo com Van Bellen (2006), fundamenta-se no bem-estar humano e nos meios utilizados para a melhoria de sua qualidade de vida. A argumentação é reforçada por Leff (2001) ao enfatizar que essa dimensão contribui para "ecologizar a economia", ou seja, eliminar a contradição entre crescimento econômico e a preservação ambiental como condição para a sobrevivência do gênero humano.

Portanto, para ser socialmente responsável a empresa necessita ser essencialmente ética, adotando práticas educativas para que a gestão dos recursos naturais seja feita em sintonia com a exigência de solidariedade face às necessidades básicas das gerações atuais e futuras. Por fim, entende-se que a associação entre responsabilidade social e desenvolvimento sustentável relaciona as preocupações sociais e ambientais com a gestão dos negócios.

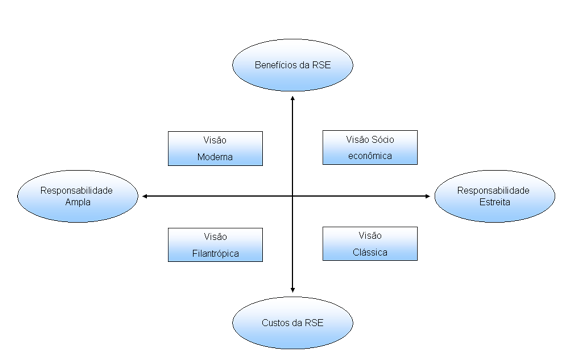

2.1.3 Modelo de Quazi e O'Brien

O modelo desenvolvido originalmente por Quazi e O'Brien (2000) preconiza a Responsabilidade Social Corporativa como podendo ser classificada mediante a análise das atividades que a empresa exerce. A "dimensão ampla" engloba as visões modernas e filantrópicas que expressa os benefícios no longo prazo trazido à empresa pelas suas ações sociais, realizadas sem a perspectiva de compensação do custo incorrido. A "dimensão restrita" abarca a visão socioeconômica, que expressa os benefícios de maximizar os lucros dos acionistas e garantir a sobrevivência da empresa; ao empreender ações sociais que contribuem para gerar valor corporativo, contrariamente à visão clássica que nega a obtenção de benefícios por essa prática.

Quazi e O'Brien (2000) propuseram um modelo de duas dimensões para classificação da RSE das visões existentes sobre a Responsabilidade, o qual está representado na Figura 3:

Fonte: Quazi; O'brien (2000).

Figura 3: Modelo de duas dimensões da RSE

A vertente ampla de responsabilidade social apresentada neste modelo significa, por um lado, que a organização vai além das suas responsabilidades clássicas e econômicas, enquanto que para a responsabilidade estreita, o objetivo da empresa é basicamente a maximização do lucro para o acionista.

A responsabilidade ampla divide-se ainda em duas visões: a moderna, que defende que em longo prazo as ações de responsabilidade social trazem benefícios à organização. E a visão filantrópica, que defende a prática de ações de responsabilidade social, mesmo que não tragam benefícios para a organização. Desta forma, verifica-se que a responsabilidade ampla está coerente com os defensores das ações de responsabilidade social.

Em contrapartida, a responsabilidade estreita divide-se em duas visões: a socioeconômica, que leva em consideração a maximização de valor para o acionista, mas acredita que as ações de responsabilidade social podem auxiliar na geração de valor; e a visão clássica, que considera que as ações de responsabilidade social não geram valor para a empresa e como tal não devem ser desenvolvidas.

No estudo desenvolvido por Quazi e O´Brien (2000), foram considerados os objetivos genéricos e específicos. Os objetivos genéricos propõem um modelo de responsabilidade social empresarial em um contexto multicultural e testa a validade do modelo em termos de percepção da responsabilidade social empresarial. Já os específicos verificam as posições das visões clássica e moderna na gama de responsabilidade (desde a ampla até a estreita), como também verificar a posição dos gestores em relação à sua percepção em termos de custos e benéficos do seu envolvimento social.

2.1.4 Modelo de Wood

O modelo de Wood (1991) objetiva tornar as dimensões de relacionamento da empresa socialmente responsável mais visualizáveis, através de indicadores genéricos a todas as empresas, classificados em três dimensões: os princípios de Responsabilidade Social Corporativa, englobando a legitimidade, a responsabilidade pública e o arbítrio dos executivos; o processo de capacidade de Responsividade Social, tratando da percepção do ambiente, do gerenciamento dos stakeholders e da administração de questões; e os resultados das ações de responsabilidade social, contemplando os efeitos nos stakeholders internos e externos, bem como dos efeitos institucionais externos.

Para avaliar o perfil de responsabilidade social das empresas, Wood (1991) apresenta um modelo cujo objetivo é facilitar a visualização das dimensões e relacionamentos de uma empresa socialmente responsável, por meio da análise de nove indicadores identificados pelo autor como genéricos para todas as empresas. Estes indicadores estão classificados em três dimensões conforme se pode verificar no quadro a seguir.

Princípios de Responsabilidade Social Coorporativa |

Princípio institucional: legitimidade Princípio organizacional: responsabilidade pública Princípio individual: gestão discricionária |

Processos de Responsividade Social |

Avaliação ambiental Gestão de stakeholders Gestão de questões |

Atitudes do Comportamento Social Coorporativo |

Impactos sociais Programas sociais Políticas sociais |

Quadro 1: Modelo de desempenho social empresarial (WOOD, 1991).

Assim, a ideia básica do teórico Wood (1991) sobre a Responsabilidade Social Corporativa é que a empresa e a sociedade estão interligadas e não são consideradas distintas, por isso a sociedade tem construído expectativas para o comportamento adequado de uma empresa.

Wood (1991) enfatiza que ao desenvolver uma revisão da literatura sobre a categoria, constatou que a tentativa de definir os princípios da Responsabilidade Social não se fixa nos três níveis de expectativas conceitualmente distintos. Ao longo destes níveis e de forma consistente com o modelo prévio, a responsabilidade ainda é formulada, sobretudo, como controle social Quando estes três níveis de análise são reconhecidos: institucional, organizacional e individual, significa que se consegue corresponder aos princípios da responsabilidade social das empresas, tal como é demonstrado no quadro a seguir.

O Princípio da Legalidade: A sociedade concede legitimidade e poder de negócio. Em longo prazo, aqueles que não utilizam o poder de forma que a sociedade considera responsável tenderão a perdê-lo. Nível de aplicação: Institucional baseada em uma empresa da obrigação genérica como uma organização empresarial. Foco: Obrigações e sanções. Valor: Define a relação institucional entre as empresas e a sociedade e especifica o que se espera de qualquer negócio. Origem: Davis (1973). |

O Princípio da Responsabilidade Pública: As empresas são responsáveis pelos resultados relacionados com as áreas de envolvimento com a sociedade. Nível de aplicação: Organizacional, com base nas circunstâncias específicas da empresa e as relações com o meio ambiente. Foco: Parâmetros comportamentais para as organizações. Valor: Limita uma empresa da responsabilidade aos problemas relacionados com a atividade da empresa e interesses, sem especificar um domínio de ação possível. Origem: Preston; Post (1975) |

O Princípio do Poder da Gestão Discricionária: Os gestores são agentes morais. Dentro de cada domínio da responsabilidade social das empresas, existe a responsável por exercer tal poder discricionário tanto possível, no sentido socialmente responsável. Nível de aplicação: Individual, com base nas pessoas, ou seja, gestores, como atores nas organizações. Foco: Escolha, oportunidade e responsabilidade pessoal. Valor: Define a responsabilidade dos gestores como moral, de forma a perceber e a exercer as suas opções em função da responsabilidade social. Origem: Carroll (1979), Wood (1991) |

Quadro 2: Princípios da Responsabilidade Social Empresarial (WOOD, 1991).

Desse modo, a partir do mapeamento da evolução histórico-conceitual da Responsabilidade Social e dos seus modelos, observa-se que o conceito de Responsabilidade Social Corporativa necessita também apresentar uma relativa proximidade com o princípio da precaução com uma reflexão sobre a importância da valorização do conceito de risco.

Considerando que vivemos numa Sociedade de Risco que significa um mundo fora de controle, não há nada certo além da incerteza (BECK, 1997), levando em conta as possibilidades reais de que a humanidade possa se autodestruir, pelo uso de bombas, mudanças climáticas, degradação ambientais, mais principalmente pelas práticas de consumo que degradam o meio ambiente. Também como garantia contra os riscos potenciais de uma sociedade caracterizada por perigos, sendo necessário considerar o estado atual de produção e o papel da ciência e da tecnologia. Nesse sentido, a existência de um risco de um dano sério ou irreversível requer a implementação de medidas que possam prever a barbárie, diante da relação socioambiental insustentável que se configura no contexto atual.

Considera-se ainda, que o conceito de RSC demanda que sua aplicabilidade seja referenciada a partir da lógica da sustentabilidade, através da construção de um modelo de responsabilidade a partir da perspectiva do desenvolvimento sustentável. Um modelo de desenvolvimento que busque minimizar a exploração racional dos recursos naturais e sua regeneração, eliminando o impacto nocivo da ação antrópica, em geral, e dos processos de produção e consumo, em particular, sem colocar em risco o acesso aos recursos naturais às gerações futuras.

Desse modo, a Responsabilidade Social Corporativa pode perseguir a gestão ambiental orientada pela prevenção, redução, minimização do impacto ambiental ocasionado pelas atividades da empresa. Assim, as expectativas da sociedade talvez seja a de que as empresas assumam uma postura comprometida com o desenvolvimento sustentável, isto é, que se envolvam principalmente com a proteção do meio ambiente e o aumento da expectativa de vida da população.

Sendo assim, a performance de uma corporação quanto a sua RSC requer um conceito de empresa que equilibre responsabilidades econômicas, sociais e ambientais, resultando em uma relação circular entre elas. Parte-se do pressuposto de que nenhuma dessas dimensões é hegemônica em relação às demais, podendo contemplar principalmente os princípios éticos como eixo fundamentador do conceito de RSC, considerando que os princípios individuais contribuem sobremaneira para que a corporação tenha um comprometido com a sociedade.

Outra premissa relevante dentro das abordagens conceituais de RSC é que apesar de não existir uma definição consensual, a categoria analítica pode ser entendida como a maneira ética de condução dos negócios da empresa, de forma que esta se torne corresponsável pelo desenvolvimento social; por isso é relevante analisar a possibilidade de um diálogo entre as diversas abordagens como forma de se delinear um conceito que significa entender e agir em resposta as demandas da sociedade, que possa resultar em um impacto positivo para o conjunto dos afetados por suas operações, em particular o meio ambiente e a comunidade, funcionários e a sociedade como um todo, respeitando a cultura.

A Responsabilidade Social Corporativa, na perspectiva de Young (2009), definitivamente se tornou um importante instrumento para a sustentabilidade das corporações. Hoje, os conceitos que norteiam uma gestão socialmente responsável – a relação ética e transparente com todos os públicos que se relacionam com a empresa para o desenvolvimento do seu negócio e da sociedade, preservando-se os recursos ambientais e humanos - trazem vários benefícios para as organizações.

Em razão da observância das abordagens conceituais da RSC, como guisa epistêmica, deseja-se que o produto dessas inter-relações sirva como possibilidade de fomentar novas reflexões de pensadores e pesquisadores sobre a RSC, tendo em vista os elementos que marcam a realidade vivenciada e os desafios éticos que emergem do imperativo de se buscar um desenvolvimento que seja sustentável. Portanto, o argumento desenvolvido é o de que é necessária a inclusão nos modelos de Responsabilidade Social Corporativa, de enfoques relativos aos direitos humanos e a proteção ambiental, como um atributo para o enfrentamento de problemas ambientais.

Isto implica em uma aderência consciente por parte de seus funcionários, famílias, comunidade local e a sociedade para melhorar sua qualidade de vida e todas as partes interessadas ou stakeholders - que são os grupos internos e externos da organização que tem interesse no desempenho da empresa.

3. Considerações Finais

A partir dos enfoques elucidados mais especificamente a análise dos modelos de Responsabilidade Social Corporativa, se faz necessário reconhecer que os modelos não devem funcionar como lentes pelas quais apenas contempla a realidade social e ambiental impactada, mais como uma práxis, com teoria e prática da realidade social a partir da cultura de interação dinâmica para a construção de um novo cenário, que viabilize a inserção do cidadão politizado, fazendo-se protagonista e partícipe da esfera pública através de uma ação política.

Neste sentido, os modelos são capazes de contribuir para que as corporações configurem uma responsabilidade social fazendo dela o que ela é, ou seja, a corporação como membro integrante da sociedade, com possibilidade de promover um desenvolvimento e a preservação do entorno natural onde realiza suas atividades.

Isso implica em mudanças que uma vez aceitas por um número significativo de atores sociais acabam contribuindo para o estímulo às novas práticas sociais. Ao mesmo tempo, se faz necessário partir do pressuposto de que no contexto atual, os modelos de RSC perante as engrenagens do processo de globalização, em que as inovações e experimentações tecnológicas de uma sociedade de risco global passam a ameaçar a vida privada cotidiana, que se torna o lócus de novos conflitos e novas formas de ação política (BECK, 2002). Originando-se tanto da atividade social do consumo quanto do papel do consumidor, que pode ser percebido como constituído em comportamentos sociais ativos, que viabilizam um "retorno" do cidadão comprometido com preocupações sociais, mesmo em espaço privado de ação (PORTILHO, 2005).

Assim, a conjugação desafiadora de conhecimento e participação, como potencialidade decisiva para a prática do discurso da responsabilidade socioambiental, que muitas vezes é confundido como estratégia de negócios. Considerando que ambiente corporativo ético e a filosofia de negócios socialmente responsável são determinantes cruciais na escolha e na decisão de compra e produtos sustentáveis. "Saber pensar e intervir juntos é o grande desafio da hora e do futuro, já que, quer queiramos ou não, o planeta é morada coletiva e o bem comum precisa prevalecer" (DEMO, 2008, p.130).

Nesse sentido, é necessário sustentar a tese da possibilidade da adoção de práticas de RSC as empresas desenvolvam ações políticas, a partir de valores como a ética e a responsabilidade, fazendo com que os stakeholders, sejam capazes de lidar com as possibilidades criadas pelos artefatos que hoje os cerca, diante dos problemas multifacetados tanto sociais como ambientais que transformam o cenário ambiental.

Isto significa que a Responsabilidade Social Corporativa, enquanto instrumento e estratégia de ação política, tem a perspectiva de comprometer-se adequadamente com as soluções do futuro, pois sem o sentido, sem o simbólico, o homem não consegue se humanizar. Sem se humanizar, sem buscar referências, conceitos e valores que constituem aquilo que inerente ao homem, ele não é capaz de dar significado ao que vê, não é capaz de simbolizar o que deseja, também não é capaz de criticar o que o faz sofrer.

Dessa forma, evidencia-se que este pressuposto da inclusão da temática sustentabilidade nas abordagens dos modelos de Responsabilidade Social Corporativa na genealogia do "novo mundo" seria uma poética, que no sentido grego, significa criação, gestação de um novo, de outro modelo, que se referenciado pela ética, como valor cultural universal, no sentido de cultivar a percepção de que a vida envolve sempre decisões alternativas, responsabilidades, e que gera dilemas, controvérsias, dramas, a partir deste princípio; é muito provável que deva gerar boas construções.

Com base nesta prerrogativa, é possível inculcar nos cidadãos a capacidade de problematizar seu próprio comportamento, com uma reflexão inteligente e autônoma do ser humano, usando o conhecimento com habilidade, buscando ângulos interdisciplinares, para avaliar a qualidade de suas ações e cultivar a expectativa de despertar no consumidor a consciência de seus direitos e deveres, incorporando valores que a humanidade faz nascer, ou seja, preceitos éticos, como técnicas de uma arte de viver melhor a vida, uma arte que envolve sempre a sua própria vida e a dos que estão ao seu lado.

Portanto, o modelo de RSC talvez seja concebido como a nova práxis em que nela se imbrica a formação de uma ética da responsabilidade, que pode entrelaçar liberdade e inteligência no vínculo virtuoso do bem em sintonia com o hoje.

Vale ressaltar, que o enfoque apresentado neste ensaio teórico sobre a concepção de RSC vai além da perspectiva funcionalista e sistêmica elucidada na maioria dos fundamentos teóricos analíticos sobre a categoria. O estudo tem como escopo apresentar proposituras para novas articulações no tocante às práticas de Responsabilidade Social Corporativa enquanto ações políticas, a partir de inquietações e questionamentos sobre a temática em foco.

Assim, no escopo dos cenários e modelos de RSC, há espaços infinitos para perspectivas e ações que apontem para a importância de fundamentos com elementos que elucidem a sustentabilidade, como sendo uma estratégica e um desafio das ações de Responsabilidade Social Corporativa, tendo em vista capacitar os cidadãos a produzirem seus próprios projetos de desenvolvimento como um processo de expansão das liberdades e direitos do ser humano.

Referências

ANDRADE, M. O. de. (Org.) Responsabilidade social e economia solidária: estratégias para a sustentabilidade social. In: Meio ambiente e desenvolvimento: bases para a formação interdisciplinar. João Pessoa: Editora Universitária, 2008.

ASHELEY, P.A. (Org.) et all. Ética e responsabilidade social nos negócios. 2. ed. São Paulo: Saraiva 2005.

______. Responsabilidade Social e ética nos negócios. 2. ed. São Paulo: Atlas, 2002.

______. Gestão ecocêntrica e consumo responsável: desafios para responsabilidade social corporativa. Fev, 2000. p.2-11. Disponível em: www.nd.edu/~isbee/papers/Ashley.doc.

ASHELEY, P.A.; COUTINHO, R.B.; TOMEI P.A. Responsabilidade social Corporativa e cidadania empresarial: uma análise conceitual comparativa. São Paulo: Enampad, 2000.

CARROL, A. Corporate social responsibility: evolution of a definitional construct. Business Society, Boston, vol.38, n.3, set, 1999.p.268-295.

______. A theree-dimensional conceptual model of corporate performance. The Academy of Management Review. New York, vol.4, n.4, Oct, 1979. p.497-505.

______. Social issues in management research. Business and Society, Boston, vol.33,n.1, apr.1994. p.5-29.

BECK, U. A reinvenção da política: rumo a uma teoria da modernização reflexiva. In: Modernidade Reflexiva: política, tradição e estética na ordem social moderna. Tradução de: Magda Lopes. Giddens, A. Beck, U; Lash, S. São Paulo: UNESP, 1997.

______. Risk Society. Towards a New Modernity. London, Sage, 1992.

________. Liberdade ou Capitalismo. São Paulo: UNESP, 2002.

BOWEN, H. Social responsabilities of the bussinessmen. New York: s.ed, 1953.

______, Responsabilidades e sociais dos homens de negócio. Rio de Janeiro: Civilização brasileira, 1957.

DEMO, P. Pesquisa participante: saber pensar e intervir juntos. 2. ed. Brasília: Liber Livro Editora, 2008.

______. Saber Pensar. 3. ed. São Paulo: Cortez, 2001.

EELLS, T. J. Corporate social responsibility a conceptualization based on organizational literature. Apud OLIVEIRA, J. A. de. Responsabilidade social em pequenas e médias empresas. Revista de Administração de Empresas, out/dez, 1984. p. 24-204.

FRIEDMAN, M. Capitalismo e Liberdade. São Paulo: Abril Cultural, 1985.

FREDERICK, W. C. From CSR1 to CSR2.What to pack fot the trip. Business and Society, vol.37, n.1, Mar, 1998, p.40-59.

HELENO, M. L. Avaliação do impacto da implementação da responsabilidade social através das relações com Stakeholders. 2008. Dissertação (Mestrado em Estratégia Empresarial) Faculdade de Economia da Universidade de Coimbra. Coimbra, 2008.

LEFF, E. Saber ambiental: sustentabilidade, racionalidade, complexidade e poder. 2.ed. Petrópolis, RJ:Vozes, 2001.

LEVITT, T. The dangers of social responsability. In: Harvard Bussiness Review. Set/out. 1958. p. 44-46.

LUNDBORG, L. Public relations in the local community.1950. p. 4-15. s.n.t.

MAcWILLIAMS, A.; SIEGEL, D. Corporate social responsibility: a theory of the firm perspective. Academy of managemente Review, New York, v.26, n.1, jan, 2001.p.117-127.

MAIGAN, I ; FERRER, O. C. Nature of corporte responsdabilities perspectives from American, French, and German consumers. Journalresearch. V, 2004. p. 55-67.

KOONTZ, H.; O'DONNEL, C. Apud TOMEI, P. A. Responsabilidade social de empresas: uma análise qualitativa da opinião do empresário. Revista de Administração de Empresas. São Paulo. out/dez, 1984. p. 24-191.

PARECER de Iniciativa sobre a Responsabilidade Social das Empresas. Aprovado no Plenário de 17 de janeiro de 2003. Lisboa 2003. Disponível em: www.ces.pt. Acesso em: 11 de fevereiro de 2014.

PERUZZO, C. K. Relações públicas no modo de produção capitalista. s.l: s.ed, 1986. p.51.

PORTILHO, F. Sustentabilidade ambiental, consumo e cidadania. São Paulo:Cortez, 2005._____, Novos atores no mercado: movimentos sociais econômicos e consumidores politizados. Política e Sociedade. Revista de Sociologia Política.Vol.8, N.15, 2009.

_____, Consumo Sustentável: limites e possibilidades de ambientalização e politização das práticas de com. Cadernos EBAPE-BR FGV EBAPE, Educação temática, 2005.

QUAZI, A.; O'BRIEN, D.An empirical tests of a cross-national modelo f corporate social responsibility, Journal of Business Ehics,vol. 25, 2000, p.33-51.

SMITH, A. A Riqueza das nações: investigação sobre a natureza e suas causas. São Paulo: Nova Cultural, 1996.

SWANSON, D. L. Toward an integrative theory of business and society: a research strategy for corporate social performance. Academy of managent Review, New York, v.24,n.3, jul,1999.p.506-521.

TOMEI, P. A. Responsabilidade Social: análise qualitativa da opinião do empresário. In: Revista de Administração de Empresa, p.24-191, out/dez,1984., p.24-191.

YOUNG, R. Gestão da responsabilidade social e do desenvolvimento sustentável.Disponível em: <http://www.uniethos.org.br/DesktopDefault.aspx?TabID=3888&Alias=uniethos&Lang=pt-BR>. Acesso em: 29 ago. 2013.

VAN BELLEN, H. M. Desenvolvimento sustentável social e empresarial: uma descrição das principais ferramentas de avaliação. Revista Ambiente & Sociedade, v.7, N. 1, jan, Campinas, SP, 2004. P.67-81, 2006.

VEIGA, J E da. Desenvolvimento sustentável.: o desafio do século XXI. .3.ed. Rio de Janeiro:Garamond, 2008.

VIEIRA, R. F. Comunicação organizacional: gestão de relações publicas.sl:s.ed, 2004.

WARTICK, S. L.; COCHRAN, P. L.The evolution of the corporate social performance model.Academy of Management Review, New York, v.10, n.4, oct,1985.p.758-769.

WOOD,D. J. Corporate Social performance revisited. Academy of Managemente Review, New York, v.16, n.4,oct.1991.p.691-718.

ZENISEK, T. J. Corporate social responsability, a conceptualizationbasedonorganizationalliterature.apud OLIVEIRA, J. A. de. Responsabilidade social em pequenas e médias empresas. Revista de Administração de Empresas. out/dez, 1984.p.24-204

1.Doutora em Recursos Naturais – UFCG, Professora do Programa de Pós-Graduação em Recursos Naturais PPGRN – UFCG, Professora do Programa de Pós-Graduação em Desenvolvimento Regional da Universidade Estadual da Paraíba – UEPB. E-mail: angelaramalho@oi.com.br

2.Professor e Coordenador do Programa de Pós-Graduação em Recursos Naturais da Universidade Federal de Campina Grande. UFCG. E-mail: gacandido@uol.com.br

3 Doutoranda em Recursos Naturais pela Universidade Federal de Campina Grande- PB. E-mail: sandrasereide@yahoo.com.br

4.Professor do curso de Administração da Universidade Estadual da Paraíba – UEPB. E-mail: allan.adm@gmail.com

5. Nas últimas décadas, a categoria Responsabilidade Social tem sido uma temática recorrente nos debates tanto no âmbito acadêmico-científico, quanto no âmbito corporativo e, de forma menos intensa em outros segmentos sociais. Nota-se que a responsabilidade social tem sido utilizada para conceituar uma nova prática de atuação das empresas que se apresentam como sendo comprometidas com o fortalecimento econômico e social dentro do território do país em que está instalada. Contudo, em um aspecto mais amplo, pode-se dizer que o conceito de responsabilidade social vem sendo redefinido ao longo do tempo, considerando principalmente as demandas sociais e ambientais, resultante especificamente dos riscos globais que ameaçam a vida.