Espacios. Vol. 36 (Nº 12) Año 2015. Pág. 8

A Influência dos Mecanismos de Controle no Desempenho Organizacional: Análise do Processo Crítico Operacional em um Negócio Metalúrgico

The Influence of Control Mechanisms in Organizational Performance: Analysis of Operational Critical Process on Metallurgical Business

Clarissa ROCHA 1;Luiz Carlos DUCLÓS 2; Claudimar VEIGA 3; Jansen CORSO 4

Recibido: 06/03/15 • Aprobado: 26/04/2015

Contenido

3. Procedimentos Metodológicos

4. Apresentação e Análise dos Dados

RESUMO: |

ABSTRACT: |

1. Introdução

A competitividade dos negócios e as constantes mudanças nos ambientes empresariais têm levado as empresas a buscar alternativas para redução de custos e formas mais dinâmicas de trabalho e exigem maior controle e planejamento, com eficiência e eficácia na realização de suas atividades (Catapan et. al. 2013). Para essa condição favorável nortear os processos da empresa é necessário adotar ferramentas e mecanismos que possibilitem uma visão holística da real situação gerencial. Um número crescente de empresas está percebendo a necessidade de revisitar a forma como executa e controla seus processos de negócio e como vincula-los na gestão estratégica, agregando valor para os seus resultados estratégicos (Kallás, Coutinho, 2005).

O controle pode ser entendido como um instrumento que auxilia o gestor a tomar decisões com base em informações assertivas, tempestivas e confiaveis (Anthony, Govindarajan, 2002). A importância dos controles se dá pelo acompanhamento da eficiência nos processos, da fidedignidade e da acurácia das informações para uma melhor decisão. Os controles tem um papel fundamental para fazer a estratégia acontecer e funcionar nas empresas (Anthony, Govindarajan, 2002; Kallas, Coutinho, 2005) e são procedimentos desenvolvidos para garantir, com razoável certeza, que sejam atingidos continuamente os objetivos estratégicos da empresa.

As ferramentas de controle podem provocar influências na estratégia, pela geração de feedbacks informacionais, promovendo, via revisões, discussões e reflexões, modificações nas iniciativas estratégicas nos processos e na demanda sobre a medição e monitoramento (Simons, 1994; Tuomela, 2005; Kober et. al. 2007; Wiedener, 2007; Naranjo-Gil, Hartmann, 2007; Lunkes, 2010). É pelo o uso da informação decorrente dos controles de natureza mais crítica e reflexiva que acarreta em ajustamentos da estratégia com seu ambiente (Simons, 1994), redirecionando esforços e ações nos processos críticos para a obtenção ou manutenção do sucesso e competitividade empresarial. É por meio da geração e disseminaçãos dos feedbacks, instigados por controles, que transparece a necessidade de se fazer mudanças ou melhorias nos processos críticos.

Este trabalho explora o uso de um papel mais ativo e dinâmico dos mecanismos de controle, passando a considera-lo também como um recurso de (re) formulação e (re) execução de iniciativas estratégicas mais adequadas e adaptadas às mudanças sofridas pela organização. Dada a relevância de que um alinhamento entre controles e estratégia pode contribuir para o alcance de resultados estratégicos (Frezatti et. al. 2013), surge a necessidade de se fazer um diagnóstico para identificar se, em uma organização, é utilizado indicadores de desempenho em um determinado processo crítico, que vem a ser o operacional, para poder mensurar e avaliar se suas iniciativas estratégicas operacionais foram bem gerenciadas. O problema levantado neste estudo diz respeito à seguinte questão: quais são as influências dos mecanismos de controle, presentes num processo crítico operacional, nas iniciativas estratégicas deste processo e no desempenho organizacional?

Para responder este problema, o trabalho objetiva: diagnosticar como os mecanismos de controle podem influenciar tanto no processo de execução da estratégia quanto na gestão de iniciativas estratégicas operacionais em uma organização metalúrgica em Curitiba - PR.

São poucos os estudos que têm examinado os controles além de uma dimensão mecanicista e "clássica" voltada apenas para auxiliar na execução da estratégia ou mensurar somente resultados financeiros voltados ao que já aconteceu (Aguiar, Frezatti, 2007). É necessário explorar se as organizações utilizam controles capazes de monitorar não só seus ativos tangíveis, mas como também seus recursos intangíveis contidos em seus processos críticos e de monitorar incertezas estratégicas (Simons, 1994). Mediante a análise e implicações dos controles na estratégia que ocorrem em uma multinacional metalurgica, é possível aos gestores ampliar a percepção de sua realidade, identificar e antever problemas.

É esperado que esta pesquisa seja útil para a prática profissional quanto a execução das estratégias e quanto a reformulação ou mudança nas iniciativas estratégicas. Face o crescente interesse das organizações na adoção de mecanismos de controle para uma melhor compreenção, tradução, execução da estratégia e até (re) dimensionamentos de ações estratégicas que produzam os resultados esperados, é entendido que esta pesquisa possa contribuir para a construção de maior esclarecimento sobre o assunto, o que incentiva a realização deste trabalho.

2. Revisão da Literatura

É definido, nesta sessão, as conceituações teóricas dos controles em um contexto sistêmico e estratégico e revisar as principais teorias sobre as quais esses conceitos têm-se desenvolvido. A teoria exposta auxiliará na compreensão da organização objeto deste estudo.

2.1 Formulação e Declaração da Estratégia

A estratégia é o padrão de consistência de comportamento da empresa ao longo do tempo (Mintzberg et. al. 2006). Ela significa um conjunto de compromissos assumidos por uma empresa que define seus objetivos e a maneira de alcançá-los. Alguns desses compromissos podem estar escritos e formalizados, outros não. A estratégia pode ser influenciada pelos valores dos dirigentes da empresa. Raramente está expressa em detalhes, mas em linhas gerais. Ela é calcada por objetivos, políticas e planos de ação da organização que, reunidos, definem a sua abordagem, visando à sobrevivência e ao sucesso (Rumelt, 2001).

Uma boa declaração da estratégia tem três componentes críticos: objetivo, escopo e vantageme todos estes devem ser apresentados com clareza, transparência e de forma singular, norteando a empresa ao longo dos anos (Collis, Rukstad, 2008). A declaração de estratégia começa com uma definição dos resultados que a estratégia se propõe a produzir. "Se não souber para onde vai, qualquer caminho o levará até lá" é a máxima pertinente nesse caso. A definição do objetivo inclui não só a meta final, mas também um prazo para a consecução. É crucial definir o escopo: a parte do cenário no qual a empresa irá e não irá operar (Collis, Rukstad, 2008).

A vantagem competitiva é a essência da estratégia: aquilo que a empresa fará de

um jeito distinto ou melhor do que as outras, definindo o meio pelo qual atingirá o objetivo declarado (Collins, Rukstad, 2008). Difundir a declaração organizacional afora é o ponto de partida para a incorporação da estratégia à conduta de todos (Kaplan, Norton, 2001). É pela estratégia que a empresa irá se posicionar na tomada de decisões (Mintzberg et. al. 2006). Ela possibilita o direcionamento da organização diante das ameaças da concorrência e aborda os grandes desafios para dar tempo às pessoas para agirem sobre os detalhes, como atendimento às necessidades e aos desejos dos clientes e acompanhamento continuo dos processos.

2.2 Os mecanismos de Controles nos Processos Críticos

A importância do controle fica evidente no momento em que se torna impossível criar e desenvolver uma empresa que não tenha nenhum controle sob seus bens, recursos e procedimentos e que não tenha garantias de informações precisas e confiáveis. Os mecanismos de controle, englobando técnicas de mensuração e avaliação de desempenho quanto aos resultados financeiros e recursos intangíveis, pode garantir o monitoramento das políticas determinadas pelos dirigentes, protegendo bens e recursos, assegurando a fidedignidade e integridade dos registros contábeis, produzindo e disseminando informações financeiras e não financeiras confiáveis e frequentes (Kaplan, Norton, 2001). A partir dos feedbacks proporcionados pelos controles, a empresa terá a possibilidade de comparar e analisar a consistência do planejado com o realizado, podendo aprender com as experiências vividas. A empresa estará avaliando e gerenciando incertezas, identificando problemas ou desvios entre o desempenho real com o desejado em tempo hábil, mitigando riscos, minimizando perdas e maximizando oportunidades (Lunkes, 2010), agregando valor em seus processos críticos.

A utilização de mecanismos de controle que mantenham, por meio do monitoramento de indicadores, as organizações em suas direções estratégicas previamente definidas é uma tarefa relativamente complexa. Em se tratando de indicador, o conceito refere-se a uma métrica que fornece informações úteis acerca do processo e da extensão em que um objetivo estratégico encontra-se em relação ao seu desempenho real. A ativação dos

indicadores tem a importante finalidade de informar a organização sobre o grau de eficiência de seus processos, em especial, indicadores estratégicos que, quando selecionados inadequadamente, poderão levar a resultados distorcidos e a tomadas de decisão muitas vezes conflitantes (Kaplan, Norton, 2001).

Controles sob um prisma mais estratégico tende a favorecer o processo de gestão da estratégia de forma econômica, eficiente e eficaz, pois objetiva: (i) identificar problemas ou desvios de planejamento, com o intuito de corrigi-los e evitar sua reincidência; (ii) fazer com que os resultados reais fiquem mais próximos dos resultados esperados; (iii) verificar se os recursos estão alocados corretamente e realizar auditagem do processo, dando-lhe feedback de forma a permitir uma competente gestão. Traduzir intenções em ações nos processos e estabelecer indicadores de controle sobre estas, se torna um desafio, característica que motivou diversos autores a estudarem a relação entre o uso da informação decorrente dos controles e gestão da estratégia, tais como: Simons, 1994; Davila, 2000; Tuomela, 2005; Bisbe, Otley, 2004; Henri, 2006; Kober et. al. 2007; Wiedener, 2007; Lunkes, 2010; Diehl, Souza, 2013; Frezatti et. al. 2014.

Segundo resultados de Simons (1994), os controles formais servem de importante momento de aprendizado em decorrencia de um processo de feedback. Quando os indicadores são ativados para mensurar e avaliar o desempenho de dado processo crítico é comparado o desempenho real com a meta almejada deste processo. Essa comparação gera informações relevantes para aperfeiçoar e ajustar o ciclo da gestão estratégica que compreende os processos de execução e (re) formulação da estratégia (Frezatti et. al. 2014). Os feedbacks informacionais oferecem reflexões e debates quanto a efetividade da estratégia corrente (Simons, 1994; Kaplan, Norton, 2001). É a partir da analise crítica e participativa quanto às experiências de sucesso ou insucesso obtidas na execução estratégica que é desenvolvido, caso necessário, novas revisões nos processos, instigando novos questionamentos e aprendizados com o intuito de identificar e implementar melhorias e sanar desvios que foram apontados nas avaliações de desempenho. A partir da obtenção de novas informações, conhecimentos e aprendizados, a organização poderá sentir

a necessidade de promover mudanças incrementais nos processos onde foram observados tais problemas (Nisiyama, Oyadomari, 2013; Frezatti et. al. 2014).

A gestão da estratégia compreende diferentes atividades ou processos que conduzem as organizações a se focarem em objetivos de longo prazo com resultados desde a formulação de direcionadores estratégicos até sua execução e controle, passando por etapas como tradução, desdobramento, planejamento econômico-financeiro, execução e feedbacks (Kallás, Coutinho, 2005; Damke et. al. 2013). Fica evidente a necessidade de que para a empresa estar ciente de todas as informações quanto à realidade de seus processos críticos e manter sua competitividade, alcançando os desempenhos esperados, ela precisa incorporar boas práticas de controle que sejam capazes de oferecer uma visao sistêmica, completa, integrativa e real da organização aos tomadores de decisões.

2.3 Controles e os indicadores estratégicos de desempenho

Em sistemas produtivos, um modo de detectar problemas, mudanças e atualizar informações são pelas técnicas de medição e avaliação de desempenho. O interesse pela medição vem principalmente pela insatisfação com métodos de avaliação assentados em resultados financeiros (Otley, 2003). Para Kaplan e Norton, (2001), a competição atual tem exigido responsividade em outros fatores, tais como a qualidade, a velocidade nas entregas, a confiabilidade nos prazos e a flexibilidade em serviços. A mensuração para verificar se a empresa atingiu ou não os objetivos estratégicos é feita pelos indicadores estratégicos de desempenho ou Key Performance Indicadors - KPIs, que fornecem informações quanto ao cumprimento dos objetivos. O uso destes contribui para que a empresa mantenha o foco dos esforços em iniciativas que realmente contribuam para a realização dos objetivos estratégicos (Kaplan, Norton, 2001).

A medição do desempenho deve ser flexível o suficiente para adaptar-se às modificações típicas de ambientes competitivos. É comum as empresas se interessarem em, ao mesmo tempo, aumentar a qualidade do produto e sua produtividade, diminuir o custo de produção e o tempo de espera, assim como reduzir descartes, resíduo e retrabalho (Kaplan, Norton, 2001). Com esta demanda diversificada, derivada dos requisitos do ambiente competitivo e dos novos paradigmas de produção, como a gestão da qualidade total com certificações ISO, Six Sigma, Just in Time e dentre outros, os gestores estão dedicando mais tempo aos indicadores de desempenho dos processos produtivos relevantes de suas organizações (Tonchia, 2000).

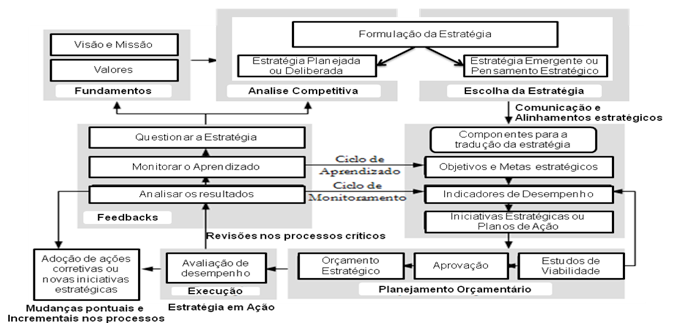

A Figura 1 esquematiza como que os mecanismos de controle podem contribuir para a geração de um ciclo virtuoso e contínuo da gestão estratégica, fornecendo informações para (re) avaliar o alinhamento e adequação da estratégia com a estrutura existente ou ambiente vigente. É entendido que a estrutura dos mecanismos de controle coerente com a estratégia e o uso da informação decorrente dos controles (Aguiar, Frezatti, 2007) torna-se relevante para promover um clima favorável ao aprendizado e a mudança (Henry, 2006; Wiedener, 2007; Oyadomari et. al. 2011), permitindo uma continua sustentação da competitividade e sucesso organizacional.

Figura 1 - Representação sistêmica dos mecanismos de controle na gestão estratégica

Fonte: Adaptado de Kallás e Coutinho (2005).

3. Procedimentos Metodológicos

Considerando os objetivos da pesquisa, que visam identificar se os mecanismos dos controles podem influenciar na tradução, execução e reformulação de iniciativas estratégicas no processo operacional de um negócio metalurgico, levantar informações sobre a natureza das categorias analíticas conforme mostra a Figura 1, esta pesquisa é do tipo descritiva. A pesquisa é qualitativa de um estudo de caso único feita em uma fábrica brasileira multinacional atuante no comércio nacional e internacional de lacres de aço e plástico firme para diversas indústrias. Pelo o fato do problema apresentado desta pesquisa ainda tenha uma carência de respostas, a estratégia de pesquisa mais apropriada é a de estudo de caso. De acordo com Voss et. al. (2002) geralmente, não se adiciona mais casos à pesquisa quando se alcança uma saturação teórica, ou seja, quando se responde satisfatoriamente as questões de pesquisa ou quando o melhoramento incremental dos dados de novos casos é pequeno.

Segundo Voss et. al. (2002), o estudo de caso é um dos mais poderosos métodos de pesquisa em gestão de operações. Ao se utilizar este método para extender uma teoria, ele permite ver o quão generalizável é a teoria e em que contextos ela se aplica. Trata-se de um método adequado a este trabalho, que objetiva compreender se os controles podem influenciar na gestão das ações estratégicas do processo de operações pertencente a uma realidade metalúrgica brasileira.

Para efeitos de delimitação, a unidade de analise compreendida é de um processo considerado crítico por esta multinacional, que vem a ser o operacional. Esta multinacional metalúrgica é uma unidade de negócios, pertencente a um grupo norte-americano e se estrutura geograficamente em filiais regionais sendo que a única filial da América do Sul está localizada no Centro Siderúrgico de Curitiba - PR, onde foi conduzida a pesquisa. Foi estudado o caso nesta organização, pois esta apresenta um caso típico: há informações prévias da existência de determinadas práticas quanto aos mecanismos de controles formais presente no processo operacional. O estudo busca obter um diagnóstico atual, decorrente do ano de 2013, deste processo, retratando a realidade prática desta empresa.

3.1 Instrumentos de Coleta de Dados

Foram utilizados registros históricos disponibilizados nos sistemas de informações do processo operacional - Quality Systems, OPEX Tracker -, além de planilhas em Excel que apresenta o retrato quantitativo mensal da filial em termos de resultados das avaliações dos indicadores de desempenho deste processo. É a partir da planilha que é feito posteriores análises detalhadas da produção. Quanto as fontes primárias foram feitas entrevistas semi-estruturadas ao controller do negócio, ao gestor do processo crítico sob análise e a gestora do controle de qualidade, pois estes são os responsáveis por transmitir informações sobre o processo operacional e seu relacionamento com a estratégia do negócio e o desempenho organizacional. As entrevistas tiveram duração média de noventa minutos.

Quanto as fontes secundárias foram coletados documentos internos desta multinacional no Brasil como organograma, mapeamento do processo crítico, informativos institucionais; planilhas e apresentações em slides e o plano orçamentário. Pela análise destas documentações pode ser evidenciado a relação do controle na estratégia e como os controles se comportam e impactam o processo operacional. Diante disso, esta pesquisa é do tipo documental.

3.2 Análise dos Dados

A análise dos dados coletados nas entrevistas foi norteada pela base teórica e pelos objetivos traçados na introdução. Os dados secundários foram analisados previamente, "resumidos" e enquadrados no roteiro das entrevistas. Foi empregada a técnica de análise de conteúdo (Bardin, 1979). As respostas das entrevistas semiestruturadas foram todas gravadas e, posteriormente, transcritas de forma integral para serem analisadas em documentos de texto com o auxílio do software Atlas.ti 7.0. As entrevistas transcritas, com cerca de 80 páginas no total, foram inseridas em uma unidade hermenêutica neste software utilizado como ferramenta suporte na gestão das evidências obtidas, facilitando o processo de análise, organização, armazenagem e controle. Com o auxilio deste software foram feitas codificações de fragmentos de textos das documentações suportes e das citações dos entrevistados julgados relevantes que foram alocados na categoria analítica pertinente e, consequentemente, relacionados com a teoria exposta. Estes fragmentos agrupados em suas respectivas categorias foram depois interpretados para a construção do relatório do artigo.

4. Apresentação e Análise dos Dados

O estudo de caso tem como objeto de análise uma fábrica regional de uma UEN - Unidade Estratégica de Negócios, pertencente a uma corporação multinacional norte-americana de capital aberto. Esta corporação apresenta três grandes divisões: (i) "Rigid": atuante na fabricação industrial de garrafoes, baldes e tambores de aço, fibra e plástico firme; (ii) "Flexible": fabricação de contentores de papelão, filmes plásticos que embalam produtos, big-bags multicamadas e serviços de impressão; (iii) "Timber": para (re) plantio de árvores. A corporação tem cerca de 200 operações espalhadas em mais de 40 países. Estas divisões estão estruturadas em UEN, divididas geograficamente.

Desde 1925, a UEN metalúrgica é sinônimo de qualidade e desempenho em fechos e é uma empresa que apresenta um padrão mundial de qualidade e design em vedações. Esta UEN apresenta inumeras fábricas regionais, inseridas no nivel BU - Business Unit, que têm uma liberdade e autonomia limitada para definir suas próprias estratégias que se materializam na forma de um orçamento corporativo anual. A estratégia da matriz desta UEN é direcionada pela corporação norte-americana. Cada fábrica regional desta UEN deve seguir rigidamente os mecanismos de monitoramento e controle ditados pela matriz. Para cada fábrica há três gestores principais: de operação, de controladoria representado pelo controller e de vendas.

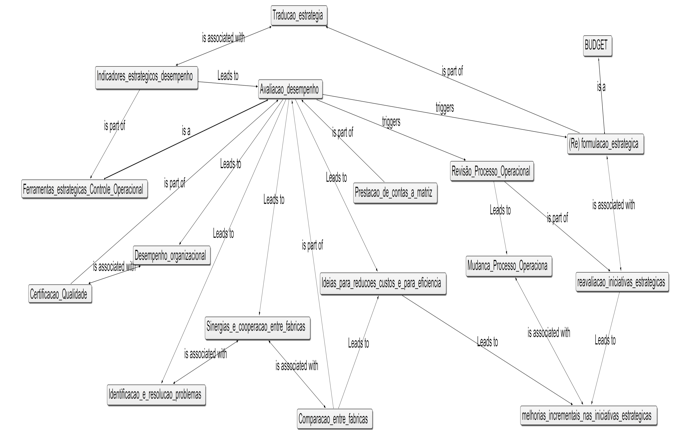

A partir da identificação das categorias analíticas foi dado início ao processo de articulação desses elementos para interpretação dos resultados. Para tal exercício, foram encontradas e analisadas 20 categorias direta e indiretamente relacionadas à categoria "Avaliação de Desempenho" que se apresentou como a de maior importância e densidade, já que é a partir dela que é ativado o processo da gestão das iniciativas ou ações estratégicas do processo operacional. Todas as categorias foram analisadas por meio da inspeção dos mapas em rede, extraídos na opção Network View, disponível no Atlas.ti.

4.1 Formulação e Diretrizes da Estratégia da multinacional metalúrgica

A UEN sob análise têm como objetivo estratégico principal fornecer soluções aos seus clientes quanto a vasta diversidade de produção de fechos de metal e plástico firme com preços competitivos e com total qualidade. Pelo o fato desta multinacional ser uma UEN de uma corporação norte-americana, a sua finalidade máxima é o lucro operacional. A estratégia está calcada em meios para gerar o lucro almejado que é alcançado pela geração de grandes eficiências na produção da sua principal linha de fechos, a de aço, que representa parte significativa das receitas. Esta linha representa 70% do faturamento total.

A multinacional metalúrgica no Brasil tem uma formal declaração de missão que é entregar soluções novas e customizadas aos clientes representados pela indústria petroquímica, química, agrária e alimentícia. A fábrica brasileira vende vedações industriais para lacrar milhões de recipientes diariamente, tais como: tambores e baldes de aço, latas de óleo e embalagens bag-in-box. Os componentes produzidos na fabrica têm como destino, tanto o atendimento da demanda interna gerada por outras UENs da corporação, como tambem atender clientes fora da corporação, fornecendo para os próprios concorrentes do grupo. Quando atua fora da distribuição interna, compete globalmente com outros fabricantes e ocupa a posição de liderança neste mercado.

Há nesta UEN uma colaboração entre os seus processos críticos fortificando a cadeia de valor da empresa. Esta colaboração é auxiliada pelo o uso de eficientes "ferramentas estratégicas de gestão e controle" que visam melhorias e excelência nos processos elegidos como críticos são eles: operacional, comercial e de controladoria. Estes três processos objetivam operacionalizar a estratégia do negócio desta UEN e são suportados por sistema de informações cujo objetivo principal é coletar, analisar e disseminar dados sobre resultados das avaliações de desempenho de cada processo de negócio.

Figura 2 - Resultado da Pesquisa pelas relações entre as categorias analíticas

Fonte: Elaborada pelos autores com o auxilio do software Atlas Ti 7.0.

Esta UEN adota um plano estratégico de forma clara, formal e pública de crescimento contínuo e de obtenção de melhorias incrementais em seus processos críticos. O processo da formulação deste plano é representado pelo o Budget Plan. A estratégia a ser alcançada pela empresa é deliberada, gerada e conduzida primeiramente entre os controllers de cada fábrica - nível BU - e, posteriormente, a estratégia é discutida e negociada entre os controllers com os dirigentes da matriz da UEN metalúrgica localizada na Holanda. Cada um destes controllers apresenta o processo de análise dos resultados econômicos e financeiros gerados no ano corrente e prospecções dos resultados desejados no próximo ano. Os responsáveis por aprovar ou não sobre o que cada fábrica irá entregar em termos de resultados prospectados são os dirigentes da matriz. No Budget Plan é apresentado todas as expectativas e projeções esperadas para sejam depois consolidadas, monitoradas e geridas mensalmente no ano seguinte.

Quanto aos resultados esperados para o próximo ano dos processos críticos é discutido no Budget: o nível de segurança nas fábricas e qualidade de vida dos funcionários no trabalho, fluxo de caixa, lucro operacional, retorno sobre investimento, o volume de vendas por linhas de produtos e entre outros aspectos. É discutido no Budget, se a listagem de novas ideias de melhoria geradas pelos funcionários para o processo operacional em cada fábrica serão aprovadas pela a matriz. Essas ideias são armazenadas na intranet da corporação chamada OPEX - Operational Excelence - Tracker. Nesta intranet há, entre outros aspectos, um grande banco de dados onde é divulgado todas as ideias em termos de oportunidades para gerar economias e maiores eficiências na produção de todas as fábricas da empresa metalúrgica. Estas são divulgadas e discutidas na reunião do Budget. Nesta discussão, os dirigentes da matriz desta UEN liberarão ou não recursos financeiros para operacionalizar a nova ideia no ano seguinte.

Foi constatado que a documentação do Budget é uma apresentação em slides. A partir de demonstrações quantitativas e análises qualitativas de cada fábrica é discutido no Budget as projeções para o ano seguinte. O Budget é desdobrado em planos de processos críticos. Quanto a este desdobramento, o Budget, primeiramente, apresenta um extrato simplificado do que é esperado, em termos financeiros, da filial brasileira no ano seguinte. A multinacional no Brasil apresenta o que ela se propõe a entregar para o ano seguinte. Esse extrato segue, nos slides seguintes, de forma mais detalhada em termos de processos de negócio. Foi verificado que no Budget é justificado, de forma objetiva, todos os pontos considerados estratégicos para cada processo crítico. Em cada um destes processos é apresentado quais são as premissas estratégicas que deverão ser alcançadas e consolidadas no ano seguinte. Para cada premissa são atreladas ações estratégicas que deverão ser operacionalizadas. São nestas premissas e ações que a empresa definirá como e aonde ela irá crescer e se desenvolver para o ano seguinte. No Budget é discutido sobre quais são as novas premissas estratégicas e quais são as ações estratégicas em cada processo crítico que deverão ser operacionalizadas e monitoradas no ano seguinte para que se possa alcançar tais premissas.

Diante da ativação de ferramentas de controle no processo operacional foi percebido um alinhamento entre a estratégia metalúrgica e os objetivos, indicadores de desempenho e iniciativas estratégicas do processo operacional. Pela a forma como o Budget está estruturado é percebido que este, além de ser o reflexo da estratégia, é um instrumento que traduz a estratégia do negócio em termos mais específicos, esmiuçando e desdobrando a estratégia metalúrgica em termos de processos críticos.

O processo crítico operacional é interligado diretamente ao Budget e é operacionalizado no ano seguinte a partir de mecanismos de monitoramento e avaliação de desempenho que são ativados mensalmente. É a partir destes mecanismos que pode ser

constatado se as ações deste processo estão atingindo os resultados previamente planejados no Budget que é revisado anualmente para sofrer ajustes adaptativos. A alocação de recursos financeiros para o processo operacional é reajustada pelo Budget por conta de novas ideias ou novas práticas sugeridas pelas demais fábricas da UEN metalúrgica ou pelos próprios funcionários da fábrica brasileira com o intuito de gerar novas melhorias incrementais em termos de eficiência com qualidade nas máquinas e equipamentos e demais reduções de custo.

As características inerentes ao produto quanto aos lacres de aço desta metalúrgica levam a uma grande padronização, restando muito pouco espaço para diferenciação de produtos entre os fabricantes. Este aspecto traz uma característica de commodity a este produto e sugere uma forte rivalidade assentada em redução de custo. O processo de manufatura busca compor um todo coeso que propicie a manutenção de vantagens competitivas via melhoria contínua deste processo em termos de prover maior produtividade, economia e eficiência nos lacres metálicos.

4.2 Os Controles Estratégicos do Processo Operacional e suas Implicações

Há três ferramentas estratégicas formais na metalúrgica brasileira que estão interligadas, cujos objetivos é ativar inúmeros indicadores de desempenho do processo operacional e elaborar sua posterior analise diagnóstica dos resultados. Estas ferramentas fazem parte da apresentação e discussão da pauta do Budget. São elas: BIC - Best in Class, BDP - Best Demonstrated Practice, e OPEX - Operational Excelence. Na prática, estas três ferramentas ainda são chamadas de OPEX, já que as duas últimas são novas e são subprocessos menores para a execução da OPEX. Estas ferramentas juntas tornam o processo de manufatura mais eficiente e, com foco em reduzir, continuamente, os custos operacionais.

A BIC representa a mensuração e avaliação de desempenho de forma mais objetiva do processo operacional já que representa um "painel frio" de indicadores. O BIC "é o retrato em números do desempenho para cada mês das atividades da fábrica". Os dados quantos aos resultados de desempenho de cada linha de produção de lacres são imputados e calculados em planilha Excel. O gestor de produção imputa os dados obtidos na planilha BIC, alimentando-a. Há os seguintes KPIs para uma dada linha de produção de lacre de aço: volume produzido, matéria-prima consumida - quantos quilos de chapas de aço foram consumidos para gerar o produto final; quantidade de horas de trabalho consumida pelos funcionários para a produção - peças produzidas por funcionários; índices de segurança das fábricas; de produtividade, de sucatas; eficiência de máquinas e equipamentos - OEE Overal Equipment Eficiency. Estas métricas de desempenho estão diretamente atreladas em mensurar o nível de eficiência que é o fator crítico de sucesso deste processo.

É a partir dessa diversidade de KPIs na produção, que a empresa consegue avaliar se está alcançando seus objetivos ou premissas estratégicas previamente estabelecidas no Budget Plan. Os mecanismos de medição de desempenho fornecem feedbacks informativos sobre se as iniciativas estratégicas correntes ainda são viáveis ou coerentes para alcançar os objetivos estratégicos desta organização produtiva.

A partir do painel BIC é interpretado e analisado o desempenho deste processo na fábrica. A padronização BIC permite comparatibilidade entre as fábricas, reportando, eletronicamente ou via sistemas de informação, os resultados dos indicadores de cada fábrica para as demais e para a matriz mensalmente. BIC propicia comparações entre fábricas e onde pode ser analisado, posteriormente, quais são as melhores práticas de gestão de manufatura aceitas dentro desta UEN metalúrgica. Esta análise interpretativa é feita na ferramenta BDP.

Outro objetivo deste processo, com o intuito de melhorar a estrutura de custos, é automatizar a produção, minimizando os custos com pessoal. É avaliado também no diagnóstico BDP o montante de sucata gerada no fim do processo que será aproveitada nas vendas. Com este diagnóstico mensal é elaborada, em cada fábrica, uma lista de prioridades que cobre ideias sobre como agregar melhorias incrementais e valores no processo operacional em termos de eficiência e qualidade ou como minimizar mais os defeitos.

Cada fábrica desta UEN levanta e divulga para a matriz e demais fábricas práticas ou ideias que já geram ou podem gerar ganhos em eficiência e economias, havendo um esforço para que estas "melhores práticas" sejam replicada para as demais fábricas. Para cada ideia exposta, é previsto o nível de beneficios gerados em termos financeiros. BDP também investiga como e por que um processo operacional de dada fábrica gera um desempenho superior. As práticas atreladas a este desempenho superior é identificado e transferido em uma espécie de "banco de dados global" que consolida as melhores práticas. Este banco de dados esta presente na intranet desta UEN chamada OPEX Tracker.

Os procedimentos feitos pelo BDP justificam e comprovam qualitativa e quantitativamente, por que dada prática é a melhor em termos de eficiência. De todas as ideias sugeridas e documentadas no banco de dados, cabe ao gestor operacional junto ao controller definir qual (is) é (são) a(s) ideia(s) viável (is) a ser integralizada e que, posteriormente, terá mais chance de obter aprovação orçamentária. Caso a melhor prática identificada e adotada em certa fábrica for aceita para ser "copiada" para outra, então está prática será transferida para um sistema de acompanhamento de gestão de projetos que é o OPEX.

Quando é escolhida a melhor prática do processo operacional de uma fábrica e quando se tenta replicar esta prática para as demais, é criado um projeto de implantação com as adaptações necessárias, e implicações desta prática. Neste projeto é necessário constar o valor de investimento para operacionalizar a nova ideia, quando ela será executada e quanto ela gerará de eficiência ou de economias para a fábrica. Cada fábrica deve justificar por que dada ideia é viável e quanto, em unidades monetárias, cada ideia gerará em termos de benefícios de produtividade e reduções de custo.

BDP gerencia as atividades operacionais de todas as UENs da corporação e seleciona aquelas julgadas como as melhores práticas e as documentam ou alocam na intranet da corporação, OPEX Tracker, que é considerada uma espécie de "Hall de benchmarking". Neste hall, todas as empresas do grupo conseguem pesquisar e analisar as práticas superiores usadas dentro do próprio grupo. OPEX, em sua essência, é um sistema de gestão de projetos, já que é a integralização de um processo de benchmarking interno que se embasou nos diagnósticos da BDP. OPEX seleciona os melhores projetos levantados por cada fábrica com maiores chances de gerar grandes eficiências. Há um processo de "consultoria interna" cujo foco é informar quais foram as práticas de cada fábrica que geraram desempenho superior e como que a fábrica pode obter maior eficiência e economias. Existe a partir da ferramenta OPEX, uma ampla discussão entre os gestores de nível BU sobre quais são as melhores práticas e quais são os fatores ou recursos que levam estas práticas a serem as melhores e qual (is) prática(s), incluindo os recursos inerentes para operacionaliza-la, que terá a maior chance de ser replicado para as demais fábricas.

A obtenção de uma excelência operacional contínua é obtida por meio da ferramenta BIC, construída por planilhas Excel, e ferramentas BDP e OPEX geridas pelos softwares Quality Systems, que analisa os dados brutos da planilha BIC, e Tracker, rastreador de projetos, respectivamente. Esta estrutura esta inserida e constantemente discutida no Budget Plan. Pelo fato de todo o projeto ser avaliado em termos de economias possivelmente geradas, o projeto é traduzido em dinheiro. OPEX tem uma finalidade estritamente financeira. Os relatórios OPEX também acompanham, em um gráfico, a evolução mensal das estimativas de impacto das ideias de melhorias prospectadas. É avaliado, então, se as ideias, ao serem executadas, entregarão aquilo o que prometeram.

É na gestão de projetos OPEX que é levantando tudo o que pode ou não ser gerado em termos de benefícios para cada ideia nova sujerida em uma dada fábrica da UEN metalúrgica. A interface da estratégia operacional com a estratégia do negócio da UEN é percebida pelo Budget que decide alocar recursos financeiros quando um novo projeto OPEX é apresentado e aprovado pela a matriz metalúrgica.

A melhor alocação financeira para aprovar e executar melhorias nas fábricas desta UEN, garantindo o seu crescimento e o desempenho esperado, tem origem em mecanismos de controle. Estes mecanimos, no processo operacional, tem a finalidade de auxiliar na obtenção de novas práticas que visam a implementação de maiores economias, eficiências com qualidade. Os feedbacks informacionais gerados pelos resultados das avaliações de desempenho ajudam esta UEN em promover uma melhor alocação dos seus recursos tangíveis e intangíveis, como: maquinários, quantidade de mão de obra, conhecimento de técnicos, geração de novas ideias que promovam melhorias no processo e aportes financeiros para executar estas ideias. Pelos mecanismos que insentivam a geração de novas economias nas operações, a empresa consegue executar seu Budget Plan quanto aos aspectos da produção.

É estabelecido mecanismos de controle para avaliar possíveis lacunas surgidas entre o desempenho atual e o esperado, avaliando o nível de eficiência na produção. Este mecanismo ocorre pela ferramenta BIC que mensura os indicadores de desempenho. É pela planilha BIC que a empresa consegue focar atenção em prioridades estratégicas. É a partir da BIC que é estimulado diálogos e análises comparativas entre as fábricas na ferramenta BDP. As discussões BDP contribuem para o processo de geração e disseminação de informações e fomenta a colaboração e parceria não só entre os colaboradores da fábrica no Brasil, mas também entre as demais fábricas da UEN. Estas discussões instigam o surgimento de novas ideias de melhorias no processo produtivo que poderão ser replicadas para outras fábricas caso estas necessitam. Caso haja aprovação de investimento da matriz, estas novas ideias poderão ser operacionalizadas.

A filial que quiser internalizar aquela ideia ou prática divulgada pela BDP terá de apresentar um projeto sobre como será feita a replicação da ideia nesta fábrica, incluindo as adaptações necessárias e quanto de beneficio financeiro será gerado por mês. Essa gestão de projetos é a ferramenta OPEX e é representada por slides que serão divulgadas nas futuras discussões mensais entre a fábrica e matriz.

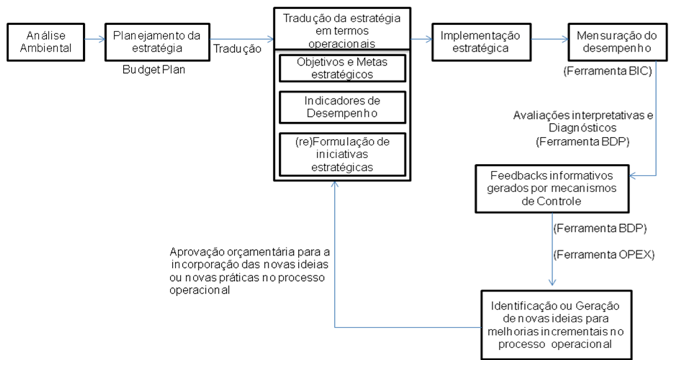

É observado que estas três ferramentas são complementares. Elas são conectadas num processo cíclico de melhorias incrementais no processo operacional, renovando as ações estratégicas deste processo, gerando objetivos mais audaciosos e ativando o ciclo de monitoramento, conforme demonstrado na Figura 1. A Figura 3 esquematiza a conjunção da gestão das ações estratégicas com os controles neste estudo de caso.

Figura 3 – Mecanismos de controle na gestão das ações estratégicas operacionais da UEN

Fonte: Elaborada pelos autores, 2013.

5. Conclusões e Recomendações

A partir das evidências encontradas na análise das entrevistas e das documentações suportes, que foram apresentadas na Figura 2 e 3, constata-se que este estudo atingiu os seus objetivos de investigação proposto: diagnosticar como os mecanismos de controle podem influenciar tanto no processo de execução da estratégia quanto na gestão de iniciativas estratégicas operacionais em uma organização metalúrgica em Curitiba - PR. Como uma das contribuições de pesquisa, o estudo de caso evidenciou que os controles são capazes de "colocar em ação" a estratégia do negócio metalúrgico que fora previamente planejada. Os controles operacionalizam o plano estratégico e a reformulação das ações deste plano. A realidade desta metalurgica corroborou com as abordagens teóricas e suas relações propostas na revisão de literatura, fazendo com que o estudo alcançasse os seus objetivos expostos na introdução. O caso apresentou que o processo crítico operacional está atrelado diretamente ao plano estratégico - Budget. O trabalho demonstrou a relevância das técnicas de medição e avaliação de desempenho na gestão das iniciativas estratégicas de um processo crítico.

O estudo contribui para uma melhor explicação sobre como os controles podem auxiliar tanto no processo de execução quanto renovação de ações estratégicas de empresas, auxiliando-as a alcançar melhores resultados. Quanto a esta contribuição, a pesquisa acompanhou o ciclo de gestão das iniciativas estratégicas relevantes do processo operacional, possibilitando observar como que os controles têm um papel dual. Eles interferem na execução de uma estratégia intencional e na reformulação de novas ações estratégicas, identificando a necessidade de se fazer mudanças que podem impactar positivamente no desempenho. Os achados da investigação expandem o conhecimento do tema ao esclarecer que os mecanismos de monitoramento e controle podem influenciar na execução e mudanças adaptativas das ações estratégicas contidas em processos de negócio. Os achados ajudam a preencher uma lacuna de pesquisa na realidade brasileira, evidenciando que: (i) o uso da informação gerado pelos controles e de seus diagnósticos comparativos e interpretativos fomentam o desenvolvimento de capacidades como a geração de novos aprendizados organizacionais que, por sua vez, instiga o processo de mudança incremental; (ii) os controles são importantes mecanismos facilitadores da tradução estratégica, sua execução e sua reformulação; (iii) os controles presentes neste processo exercem um papel tradicional, bem como um papel mais ativo ao incentivar ajustes adaptativos nas ações estratégicas; e (iv) o processo operacional tem o objetivo de gerar, incrementalmente, soluções em termos de eficiência e economia que contribuirão no atingimento dos objetivos estratégicos operacionais cada vez mais audaciosos estabelecidos no Budget.

Foi delineado neste estudo a importância das três ferramentas estratégicas de controle operacional, cujo foco é mensurar e analisar o nível de eficiência em cada etapa de produção. Foi constatado pelas Figuras 2 e 3 que estas ferramentas estão alocadas em um ciclo virtuoso da gestão das ações estratégicas da produção. A pesquisa procurou ir além do papel estático e técnico dos controles como ferramenta de execução estratégica, haja vista que o trabalho promoveu um esforço em gerar um entendimento mais amplo dos controles sob o ponto de vista mais estratégico ao explorar seu papel dinâmico. Os controles, ao identificar constantemente a necessidade de se promover mudanças pontuais nas ações estratégicas, podem orientar as empresas a alcançarem o seu desempenho planejado.

Pelo o uso das ferramentas da produção e suas interrelações, é instigado feedbacks que auxiliam na identificação de problemas neste processo e na execução de novas práticas que visam melhorias frequentes em termos de economias e de eficiências na produção. Foi constatado que as técnicas de mensuração e avaliação de desempenho mensal forçam a empresa a constantemente ajustar e reorientar suas atividades, auxiliando a fábrica brasileira a focar naquilo que é estratégico e orientando-a para alcançar seus objetivos previamente traçados no Budget. O estudo apresentou evidências sobre as implicações positivas dos controles estratégicos, corroborando e fortificando trabalhos de autores como: Simons (1994), Otley (2003), Kallás e Coutinho (2005), Kober et. al. (2007), Lunkes, (2010) expostos na revisão de literatura.

Todas as informações interpretadas nesta pesquisa se limitam ao único caso estudado de forma qualitativa, não permitindo generalizações sem que sejam realizados estudos adicionais em outras unidades de analise organizacionais (Voss et. al. 2002). É sugerido abranger o tema pesquisado para outras empresas, podendo explorar outros setores além da metalurgia, compreendendo uma amostra maior utilizando outras metodologias.

6. Referências

Aguiar, A.; Frezatti, F. (2007). Escolha da estrutura apropriada de um sistema de controle gerencial: uma proposta de análise, Revista de Pesquisa e Educação em Contabilidade, 3(1), 31-62.

Anthony, R. N.; Govindarajan, V. (2002). Sistemas de Controle Gerencial. São Paulo: Atlas.

Bardin, L. (1979). Análise de Conteúdo. Lisboa: Edições 70.

Bisbe, J.; Otley, D. (2004) The effects of the interactive use of management control systems on product innovation. Accounting, Organizations and Society, 29(8), 709-737.

Catapan, A., Colauto, R. D.; Barros, E. (2013). A relação entre a Governança Corporativa e o desempenho econômico-financeiro de empresas de capital aberto do Brasil. Revista Contabilidade, Gestão E Governança, 16(2), 16–30.

Collins, D.; Rukstad, M. (2008). Can You Say What Your Strategy Is? Harvard Business Review, 86(4), 40-49.

Damke, E.; Silva, E.; Walter, S. (2013). Sistemas de controle e alinhamento estratégico: proposição de indicadores. Revista Eletrônica de Estratégia & Negócios, Tubarão, v. 4.

Davila, T. (2000). An empirical study on the drivers of management control systems' design in new product development. Accounting, Organizations and Society, 25(5), 383-409.

Diehl, C. A.; Souza, M. A. (2013). Alavancas de Controle. Revista del Instituto Internacional de Costos, n 2.

Frezatti, F.; Junqueira, E.; Bido, D.; Nascimento, A. R.; Relvas, T. (2013). Antecedentes da definição do design do sistema de controle gerencial: evidências empíricas nas empresas brasileiras. BBR Brazilian Business Review, v. 9, n. 1, p. 134- 155.

Frezatti, F.; Bido, D.; Cruz, A.; Machado, M. (2014). O papel do balanced scorecard na gestão da inovação. Revista de Administração de Empresas, 54(4):381-392.

Henri, J. F. (2006). Management Control Systems and Strategy: a Resource-based Perspective. Accounting, Organizations and Society, 31(2), 529-558.

Lunkes, R. J. (2010). Controle de gestão: estratégico, tático, operacional, estratégico e de riscos. São Paulo: Atlas.

Mintzberg, H., Lampel, J., Quinn, J.; Ghoshal, S. (2006). O Processo da Estratégia: conceitos, contextos e casos selecionados. Porto Alegre: Bookman.

Naranjo-Gil, D.; Hartmann, F. (2007). Management accounting systems, top management team heterogeneity and strategic change. Accounting, Organizations and Society. 32(7), 735-756.

Nisiyama, E. K.; Oyadomari, J. C. T. (2013). Sistemas de Controle Gerencial e o Processo de Inovação. Revista de Administração e Inovação, v. 1, p. 106-125.

Oyadomari, J., Frezatti, F., Mendonça N.; Cardoso, R. (2011). Uso do sistema de controle gerencial e desempenho: um estudo em empresas brasileiras sob a perspectiva da resources-based view. Revista Eletrônica da Administração, 17(2), p. 298-329.

Otley, D. (2003). Management control and performance management: whence and whither? The British Accounting Review, 35(4), 309-326.

Kallás, D.; Coutinho, A. (2005). Gestão da Estratégia: experiências e lições de empresas brasileiras. Rio de Janeiro: Elsevier.

Kaplan, R.; Norton, D. (2001). Organização orientada para a estratégia: como as empresas que adotam o BSC prosperam no novo ambiente de negócios. Rio: Campus.

Kober, R., NG, J.; Paul, B. (2007). The interrelationship between management control mechanisms and strategy. Management Accounting Research, 18(4), 415-452.

Rumelt, R. (2001). Avaliando a estratégia dos negócios. In: Mintzberg, H., & Quinn, J. O processo da estratégia. Porto Alegre: Bookman.

Simons, R. (1994). How new top managers use control systems as levels of strategic renewal, Strategic Management Journal, 15, pp. 169-189.

Tonchia, S. (2000). Linking performance measurement system to strategic and organizational choices. International Journal of Business Performance, 2(1), 15-29.

Voss, C.; Tsikriktsis, N.; Frohlich, M. (2002). Case research in operations and management. International Journal of Operations & Production Management. v. 22, (2), p. 195-219.

Wiedener, S. (2007). An Empirical Analysis of the Levers of Control Framework. Accounting, Organization and Society, 32(7), 757-788.

1. Pontifícia Universidade Católica do Paraná – Brasil – kaclaia@gmail.com

2. Pontifícia Universidade Católica do Paraná – Brasil – luiz.duclos@pucpr.br

3. Pontifícia Universidade Católica do Paraná – Brasil – claudimar.veiga@gmail.com

4. Pontifícia Universidade Católica do Paraná – Brasil – del.corso@pucpr.br