Espacios. Vol. 36 (Nº 12) Año 2015. Pág. 7

A Produção de Informações Gerenciais a Partir de Sistemas Integrados a Contabilidade

The Production of Management Information from the Integrated Systems Accounting

Scheila Daiana Severo HOLLVEG 1; Jeferson de Souza FLORES 2; Leandro Cantorski da ROSA 3

Recibido: 06/03/15 • Aprobado: 12/05/2015

Contenido

RESUMO: |

ABSTRACT: |

1. Introdução

É perceptível a competitividade que as empresas atualmente enfrentam na atuação e desenvolvimento das suas atividades, sejam relacionadas ao comércio, prestação de serviços, industrialização ou agronegócio. Com informações disponíveis em redes, clientes tornaram-se mais exigentes nos processos de aquisição dos produtos, com foco na qualidade do bem, no atendimento e no preço de comercialização. Tais variáveis fazem, com que as entidades se adaptem e estejam sempre se atualizando tecnologicamente, a fim de melhorar seus processos, utilizando-as como ferramentas de apoio à tomada de descisão.

Os Sistemas de Informação surgem como um importante aliado no gerenciamento dos processos e busca por informações apuradas, onde o empresário busca as ferramentas que estão ao seu alcance de modo a obter vantagens competitivas para impulsionar seu negócio. Destarte, elucida-se a importância de um bom gerenciamento por meio de sistemas de informações para serem utilizados pelos stakeholders, uma vez que para esses sistemas de informações empresariais funcionarem adequadamente, é importante a integração do sistema focando nos processos de negócios.

Um sistema integrado e seus componentes operacionais trazem, para a gestão empresarial, uma visão mais abrangente dos processos. Com isso, têm-se avaliações dos departamentos ou subsistemas de forma isolada ou ainda de forma integrada, trazendo uma visão global do ambiente empresarial.

Com a utilização de sistemas de informações integrados entre os departamentos da empresa, cada departamento será um subsistema abastecido de informações. Então, a contabilidade, também como um subsistema, é abastada por registros que se tornam lançamentos contábeis vindos de outros subsistemas por meio de integrações.

Tendo em vista o tema relacionado, apresenta-se o seguinte questionamento como problemática de pesquisa: como a integração entre os sistemas de informação estão sendo utilizados em empresas atuantes na região Centro do Rio Grande do Sul?

Objetiva-se, com este estudo, analisar a utilização de Sistemas de Informações Integrados dos diversos departamentos das organizações; identificar o estágio de integração dos sistemas de informações existentes nas empresas pesquisadas; caracterizar a atuação da contabilidade de acordo com módulos ou subsistemas nas empresas pesquisadas.

2 Referencial Teórico

2.1 Informação

Desde a invenção do telégrafo elétrico, em 1837, e até a atualidade, com o surgimento da grande rede de comunicação de dados que é a internet, é visto um desenvolvimento potencial em volume de dados disponíveis. O domínio destas informações é uma fonte de poder que permite analisar fatores do passado, compreendendo o presente e, principalmente, projetando o futuro.

A informação é utilizada mais intensamente como um sistema de suporte à tomada de decisões de forma gerencial. Dessa forma, a estrutura e organização dessas informações são um desafio para os profissionais. Conforme Rezende e Abreu (2010, p. 37), "os dados, as informações e os conhecimentos permitem que os gestores tomem as decisões, que são atos mentais". Padoveze (2009) mostra uma relação do valor da informação com a redução da incerteza no processo de tomada de decisão; relação do benefício gerado pela informação versus o custo de produzi-la e por fim aumento da qualidade de decisão.

A arquitetura de informações elucida as aplicações de sistemas empresariais em cada principal área funcional da organização, Laudon e Laudon (2004) definem essa arquitetura como o formato particular que a tecnologia de informação assume, em determinada organização, para atingir os objetivos e realizar certas funções.

Em qualquer nível da organização, seja operacional, tático ou estratégico, a importância da informação cresce de acordo com o crescimento da complexidade da sociedade e das organizações Christino et al (2013), e acaba se tornando um recurso de fundamental importância na tomada de decisão cotidiana da empresa. Corroborado por Méxas et al (2013) que direciona o nível estratégico a um melhor apoio para as decisões estratégicas do negócio.

2.2 Tecnologia de Informação

Conforme Rezende e Abreu (2010, p. 54), "pode-se conceituar a Tecnologia da Informação como recursos tecnológicos e computacionais para geração e uso da informação". Entende-se que os recursos tecnológicos estão diretamente ligados às necessidades empresariais e obtenção dos resultados desejados.

Em empresas onde há o desconhecimento da Tecnologia de Informação (TI) e de seus recursos, conforme Rezende e Abreu (2010), há causa de grandes problemas e dificuldades para as empresas, principalmente para as atividades ligadas à Planejamento Estratégico, Sistemas de Informação e Gestão de Tecnologia de Informação.

De acordo com o autor supracitado a TI está fundamentada em componentes, sendo eles:

- Hardware e seus dispositivos e periféricos;

- Software e seus recursos;

- Sistemas de telecomunicações;

- Gestão de dados e informações.

A TI pode agir também como facilitadora e modificadora das formas tradicionais de se realizarem negócios Vieira (2008). O autor considera ainda a TI como "dinamizadora" de mudanças processadas nas empresas.

Em uma concepção mais abrangente, Gonçalves e Riccio (2009) abordam a evolução dos velhos sistemas voltados ao armazenamento, processamento e análise de informações e seus benefícios. Ao longo do tempo, com o uso da TI, tais sistemas têm evoluído e se beneficiado enormemente com o uso da infraestrutura proposta pela Internet.

A partir da década de 90, conforme Gonçalves e Riccio (2009), os sistemas evoluíram tendo como base o conceito de integração - sistemas de gestão sendo desenvolvidos com base na visão processual e em seus fluxos informacionais.

2.3 Sistemas de Informação

Os sistemas de informação já existiam antes mesmo da informática, até mesmo dos computadores as empresas se baseavam em técnicas de recuperação e arquivamento de informação. Havia uma pessoa que organizava os dados, registrava-os, catalogava-os e recuperava-os sempre que fosse necessário. O que demandava de grande esforço para que esses dados estivessem sempre atualizados para quando houvesse a necessidade de acessá-los. Pode-se exemplificar com a atualização do inventário de estoque que, antes, exigia um grande número de pessoas, aumentando assim a possibilidade de erros e a dificuldade para cruzamento e análise dos dados.

Rezende e Abreu (2010) apontam a complexidade que é atender às necessidades empresariais e que, atualmente, não se pode desconsiderar a TI e seus recursos disponíveis, sendo que será muito difícil elaborar sistemas de informação essenciais para a empresa sem envolver esta moderna tecnologia.

Destarte, um sistema de informação pode ser definido como "uma entidade formada por partes ou componentes interativos que tenta realizar um ou mais objetivos" Moscove et al (2002, p. 23). O que mostra que os sistemas são presentes nas empresas, independentemente do uso do computador, mas também podem processar, coletar e analisar dados através do papel.

Contudo, "os sistemas podem ser compostos por diversas partes, tais como hardware, software, dados e pessoas, constituindo-se de uma parte técnica e outra social" Rezende e Abreu (2010, p. 7), e essa relação deve ser entendida pelos administradores no processo político da organização. E, ainda, que os desenvolvedores de sistemas considerem os objetivos de gestão e, principalmente, o processo decisório.

A perspectiva de uma empresa sobre os sistemas de informação como uma solução organizacional e administrativa baseada na tecnologia de informação serve para enfrentar os desafios propostos pelo ambiente Laudon e Laudon (2004). Essa definição deixa clara a ênfase sobre a natureza organizacional e administrativa dos sistemas de informação.

Em uma empresa, destaca-se que haja eficiência, eficácia e produtividade, referindo-se a quantidade de recursos no processo interno de um sistema de informação. Nesse sentido, Gil et al (2010, p. 23) consideram que:

Eficácia "diz respeito a resultados, produtos decorrentes de uma atividade qualquer. Trata-se da escolha da solução certa para determinado problema ou necessidade." Definida pela utilidade dos resultados obtidos, uma empresa eficaz coloca no mercado o volume pretendido do produto certo de acordo com as determinadas necessidades.

Eficiência "diz respeito ao método para realizar processos, ao modo certo de fazer as coisas. É definida pela alocação e uso dos recursos certos e com a lógica certa para trabalhar o sistema". Referindo-se à quantidade de recursos despendidos no processo interno do sistema de informação.

Produtividade "é a ideia da relação de eficácia com eficiência, de beneficio em relação aos custos incorridos para sua obtenção". Sendo uma organização produtiva, aquela que consegue atingir seu volume de produção com menor dispêndio possível de recursos, sendo também o menor custo por unidade produzida.

Ocorre uma busca contínua na conceituação dos sistemas de informação e a melhor maneira de atingir esses objetivos é uma abordagem de visão sistêmica, que Padoveze (2009, p. 14) mostra "ver as coisas partindo do todo, e não partindo das partes para depois se chegar ao todo". Os subsistemas devem ser vistos com seus objetivos, porém o mais importante é a visão da totalidade para então atingir os objetivos finais do sistema, e uma das formas de atingi-los é através da integração dos sistemas.

2.4 Sistemas De Informações Integrados

Dentre as ferramentas que trazem vantagem competitiva aos negócios, conforme Oliveira (2011) a informação – como um todo – é um recurso vital para a empresa e quando devidamente estruturada, integra as funções das unidades organizacionais das empresas.

No funcionamento efetivo das funções empresariais, é necessária a relação com Sistemas de Informação, o que conforme Rezende e Abreu (2010, p. 46) "são relações de interdependência entre os subsistemas que resultam principalmente na troca de informações entre eles".

Os sistemas integrados se popularizaram nos últimos anos pela grande utilização, em escala mundial, feita pelas organizações. É um sistema que sincroniza, integra e controla em tempo real, através da tecnologia avançada, os processos da empresa. Composto por módulos integrados em um único banco de dados que são configurados, especificamente, para atender as necessidades de cada organização.

O sistema requer que os departamentos operem de maneira integrada e sincronizada, pois cada usuário depende do bom funcionamento do sistema como um todo, o que, consequentemente, requer uma relação entre os vários setores, entre eles a contabilidade, de maneira constante.

Com a integração, observa-se a empresa de forma sistêmica como se estivesse olhando-a 'de cima para baixo' com suas atividades dependentes entre si, conforme a figura 1:

Figura 1: Integração das funções empresariais.

Fonte: Rezende e Abreu (2010).

A contabilidade atua buscando, através de banco de dados e dos níveis de controle, uma visão sistêmica de forma a orientar os gestores na interpretação dos relatórios e dos sistemas de informação empresarial. Conforme Oliveira (2006), nas empresas em que há utilização de sistemas integrados, a contabilidade é o centro de convergências das informações.

2.5 Tipos De Integração Das Informações

As integrações dos Sistemas de Informação são as relações de interdependência entre os sistemas e/ou subsistemas, que resultam, basicamente, na troca de dados e informações entre eles, Rezende e Abreu (2010). Os autores supracitados classificam em dois tipos de integração:

- Integração sistêmica: Quando os sistemas integram-se entre si, recebendo, processando e enviando dados;

- Integração Contábil: Normalmente, quando apenas o Sistema Contábil recebe e/ou envia dados (lançamentos de débito/ crédito).

Através da utilização dos Sistemas de Informações e da observação das práticas empresariais, Toigo e Nascimento (2008) levantam a possibilidade de classificação, quanto ao estágio de integração em três cenários: ambiente com sistemas de informações sem integração, com integração parcial ou com total integração.

Nesse estágio de Sistemas de Informação sem integração entre as áreas da empresa, cada setor necessita inserir no sistema os dados necessários para a empresa gerar seus relatórios Toigo e Nascimento (2008),. Assim, a contabilidade precisa escriturar, manualmente, todos os eventos econômicos gerados pelas diversas áreas da entidade.

Dessa forma, os relatórios podem não atender à necessidade da empresa, pois as informações estão dispostas de maneira restrita. Ou ainda, os relatórios serem desenvolvidos por meio de controles manuais, como por exemplo planilhas eletrônicas.

Os Sistemas de Informação parcialmente integrados (Toigo e Nascimento, 2008), com escrituração manual, busca outros controles para atender às necessidades das áreas da empresa. Os sistemas de informação parcialmente integrados caracterizam-se pela existência de, no mínimo, um setor na empresa onde os dados necessários sejam obtidos por meio dos módulos do sistema. As informações obtidas prontas de outra área, não têm necessidade de serem redigitadas, por isso, há menos dados para serem inseridos de forma manual. Portanto, por conter mais informações que o estágio anterior, irá oferecer maior volume de informações para a tomada de decisão para os gestores.

Já os Sistemas de Informação totalmente integrados, dispensam-se retrabalhos e redigitação, pois as informações utilizadas pelas áreas da empresa são obtidas de forma integrada ou com a importação de dados. Os autores supracitados elucidam que é disponibilizado para a área contábil da entrada de dados ou da escrituração realizada pela área que gerou o evento econômico, ou seja, os dados são registrados na sua origem.

Então, cabe à contabilidade, num estágio de integração total, analisar e refinar as informações, formatando de acordo com a exigência da organização os relatórios de gestão, o que caracteriza como uma customização no sistema. Os sistemas integrados podem ser elaborados pela própria empresa ou ainda adquiridos de empresas especialistas neste critério. Nesse ponto, surge a tecnologia Enterprise Resource Planning (ERP).

2.6 ERP (Enterprise Resource Planning)

Segundo Albertão (2005, p. 17), a denominação de ERP "é a generalização de um conjunto de processos executados por um software multimodular, que inclui módulos para, senão todas, uma grande maioria das atividades da empresa".

Esse software (Rezende e Abreu, 2010), utiliza tecnologia com recursos de informática, ligados à adaptabilidade aos negócios da empresa, com facilidade de manipulação e uso, com técnicas de controle e nível de acesso, com segurança garantida e padrões de desempenho com qualidade satisfatória. Aborda-se que a segurança não é só quanto a disponibilização das informações, mas também quanto a exatidão e credibilidade das informações geradas.

A principal vantagem do ERP é que permite que a empresa padronize seu sistema de informações e a eliminação de redundâncias de informação (Albertão, 2005). Dentre as várias vantagens, pode-se destacar:

- Uso de uma base de dados comum – Flexibilidade;

- Elimina o uso de interfaces manuais – Economia de custos;

- Melhora o fluxo da informação dentro da organização – Eficiência;

- Melhora a qualidade e a consistência dos relatórios, possibilitando melhor comparação de dados;

- Melhora o processo de tomada de decisão;

- Acaba com a redundância de atividades;

- Reduz todos os lead times (termo bastante utilizado em logística, para definir o tempo entre a entrada do material até sua saída do inventário) e tempos de resposta ao mercado;

- Por fornecer informações mais precisas e melhor gerenciamento de datas, podendo reduzir o inventário;

- Sistemas mais robustos oferecem plataformas com multidiomas e multiplantas (para empresas globais);

- Tempo de resposta do sistema;

- Especialização.

Quanto à implantação de um sistema ERP (Fontana e Neto, 2009), é considerado um processo crítico e que muitas vezes não geram os resultados esperados, uma vez que dependem de questões comportamentais e da estratégia da empresa em identificar os elementos do ERP que os ajudem na evolução da organização. Contribuindo, Krainer et al (2013), identificaram que independentemente do nível de maturidade de uma organização, a implantação de um sistema integrado promove mudanças organizacionais.

O ambiente contábil está em constante expansão, conforme Gil et al (2010), a cada novo "braço" da contabilidade, é agregado um novo recurso ao sistema, então, o sistema de informação contábil e as fronteiras do sistema da empresa são os mesmos.

A contabilidade é considerada um sistema de apoio no processo de decisão, que é formada por vários subsistemas que, segundo os autores supracitados, contém as seguintes etapas: a própria contabilidade, custos, produção de informações tributarias, utilizadas captar e coletar dados (entrada), processar e armazenar os dados e recuperar e distribuir informações (saída).

3. Metodologia

Um levantamento tipo survey, conforme Miguel (2012) é muito importante quando se deseja obter um panorama descritivo de dado fenômeno ou quando se objetiva testar teorias. No presente artigo houve justamente a necessidade de conhecer a realidade da região sobre um determinado aspecto, a integração entre sistemas.

Quanto à forma de abordagem, a pesquisa é combinada, qualitativa e quantitativa, pela complementaridade das concepções, Miguel (2012) ressalta que esta combinação possibilita entendimento melhor dos problemas de pesquisa onde apenas cada uma das abordagens permitiria isoladamente.

Na construção do presente artigo, a coleta de dados foi realizada através de um questionário, no qual o seu preenchimento se deu de forma eletrônica, especificamente por e-mail, encaminhado para ser respondido pelos gestores das empresas que aceitaram participar da pesquisa.

Para isso, a escolha das empresas que participaram da pesquisa, específicas do setor privado, deu-se de acordo com dados disponibilizados pela Câmara de Dirigentes Lojistas de Santa Maria (CDL) e Setor de ICMS e ISSQN junto à Prefeitura Municipal de Santa Maria, dados esses, fornecidos via contato telefônicos e contato diretamente com o setor, que teve como requisito principal, serem as maiores empresas, em faturamento da cidade de Santa Maria/RS.

Após levantamento das empresas nos órgãos competentes, chegou-se a uma população inicial de 52 empresas, o que tornou-se necessário, por questão de brevidade, optando-se por uma amostra de 30 empresas para as quais foi enviado o questionário por e-mail. Assim, dos 30 questionários enviados, estipulou-se um prazo para recepção dos mesmos e dentro desse tempo estipulado, apenas 27 questionários retornaram respondidos durante o segundo semestre de 2014.

Os dados foram tratados através do software Sphinx Brasil, disponível no Centro Universitário Franciscano, instituição de ensino também da cidade de Santa Maria. Entre várias ferramentas, permite a tabulação e análise de dados por meio dos gráficos gerados pelo software, presentes no decorrer dos resultados.

4. Resultados e Discussões

Nesta pesquisa, envolveram-se empresas de diversos setores da cidade de Santa Maria – RS. As questões eram desde a caracterização de quem estava respondendo ao questionário e da empresa, até os dados sobre seus sistemas de informação. Foram acolhidas algumas considerações feitas pelas pessoas que responderam ao questionário nas empresas.

4.1 Caracterizaçâo Das Empresas Pesquisadas

Para auxiliar no entendimento da caracterização das empresas questionadas, foram coletados também dados tempo de empresa do funcionário que respondeu ao questionário assim como o porte da empresa.

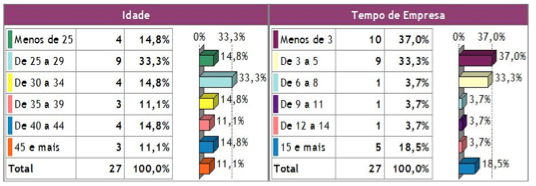

Gráfico 01: Idade e tempo de empresa

Fonte: Dados da Pesquisa

A idade das pessoas que responderam à pesquisa está descrita do gráfico 01, assim como o tempo de empresa dos mesmos. Onde a maioria, 33,33% apresentavam idades entre 25 e 29 anos, seguidos dos menores de 25 anos, de 30 a 34 anos e de 40 a 44 anos, respectivamente. O tempo de empresa no gráfico 02 trata-se de quantos anos estas pessoas trabalham na empresa em questão, onde seu maior percentual 37% trabalhavam a menos de 3 anos na empresa. Em contrapartida, vê-se um número expressivo (18,5%) de pessoas que já estão na empresa a mais de 15 anos.

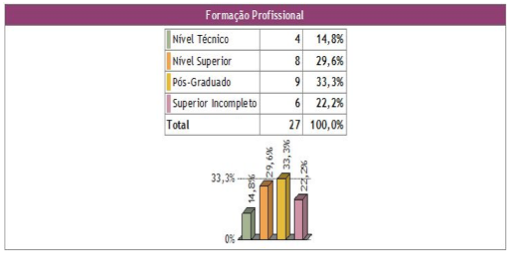

Gráfico 02: Formação profissional

Fonte: Dados da Pesquisa

A formação dos profissionais questionados foi bastante variada, conforme gráfico 02, mas teve sua maioria com 33,3 % de pós-graduados. Mas com pouca diferença para as demais alternativas, sendo 29,6% nível superior e 22,2% de estudantes de nível superior em andamento.

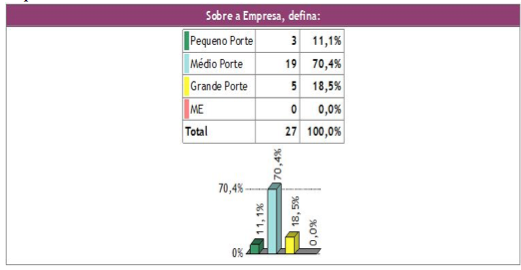

Gráfico 03: Porte da empresa.

Fonte: Dados da Pesquisa

Sobre as empresas questionadas, o gráfico 03 mostra que a grande maioria das empresas é de médio porte, com 70,4%, empresas de grande porte totalizaram 18,5% e as de pequeno porte 11,1%.

Os módulos abordados no questionário foram: Setor financeiro, setor de vendas, setor de produção, setor de compras, setor RH (recursos humanos ou departamento pessoal) e setor de estoque. Caso não existisse algum dos módulos na empresa, orientou-se, no questionário, que a questão fosse deixada em branco.

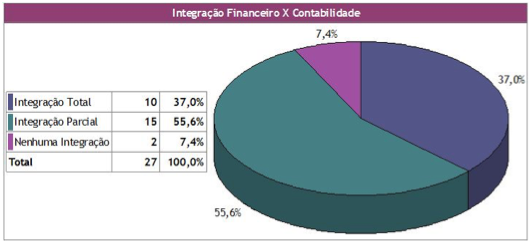

4.2 Setor Financeiro E A Contabilidade

O setor financeiro é de grande importância na empresa, pois este envolve as disponibilidades da empresa, tais como caixa e bancos, contas a receber e envolve também as contas a pagar ou fornecedores a pagar e, por vezes, liberação de crédito a clientes.

Gráfico 04: Integração setor financeiro X contabilidade.

Fonte: Dados da Pesquisa

A relação de integração do setor financeiro com a contabilidade apresentou-se em sua maioria como integração parcial, com 55,6% das empresas, já a integração total atingiu 37% e empresas com nenhuma integração foi de 7,4%.

4.3 Setor de Vendas e a Contabilidade

O setor de vendas geralmente é responsável pelas vendas e os pedidos de vendas, por vezes responsável pela emissão de notas e/ou cupons fiscais. Em empresas que tenham um setor de produção, as vendas são bastante importantes no sentido de nortear a produção, pois é o ponto de ligação do cliente com a fábrica.

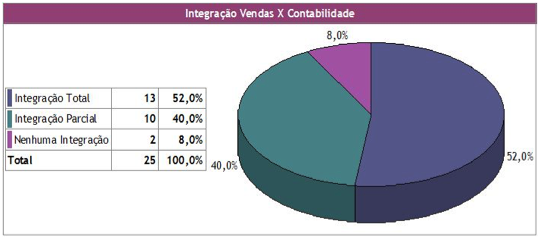

Gráfico 05: Integração setor de vendas X contabilidade.

Fonte: Dados da Pesquisa

No gráfico 05, pode-se verificar que 52% das empresas que possuem este setor têm integração total do setor de vendas com a contabilidade e 40% tem sua integração parcial, enquanto apenas 8% das empresas não tem nenhuma integração.

4.4 Setor De Produção e a Contabilidade

O setor de produção é o setor responsável pela produção dos equipamentos ou produtos que serão comercializados pela empresa, também por atender o prazo de entrega das mercadorias. Este setor é o menos comum na cidade de Santa Maria dentre as empresas pesquisadas.

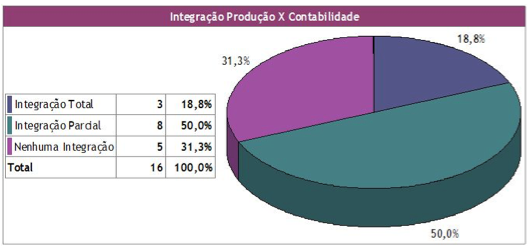

Gráfico 06: Integração setor de produção X Contabilidade.

Fonte: Dados da Pesquisa

A metade das empresas, 50%, que possuem este módulo, tem sua integração parcial, enquanto 18,8% tem sua integração total e 31,3% apresentam nenhuma integração, representadas no gráfico 07.

4.5 Setor de Compras e a Contabilidade

o setor de compras é de suma importância na empresa, pois é o responsável por fazer as compras de materiais e/ou matéria-prima da empresa. Deve garantir o melhor serviço ou produto pelo menor preço, responsável também pelo fluxo de materiais e prazos de entrega entre outras variações.

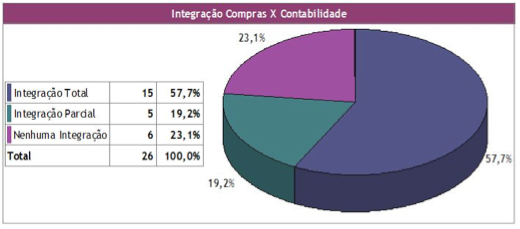

Gráfico 07: Integração setor de compras X contabilidade.

Fonte: Dados da Pesquisa

No gráfico 07, mostra-se que 57,7% das empresas com este setor têm o sistema de integração total com a contabilidade, enquanto em 23,1% não há integração com a contabilidade. Este número é superior ao de integração parcial que teve o menor percentual somando 19,2%.

4.6 Setor de Rh (Recursos Humanos Ou Departamento Pessoal) e a Contabilidade.

No setor de RH (recursos humanos ou departamento pessoal) estão inseridas as informações do quadro de funcionários da empresa, assim como todos os seus encargos, contratações e demais controles pertinentes.

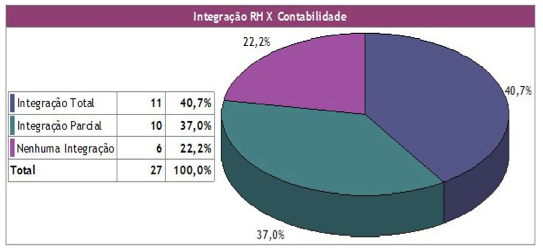

Gráfico 08: Integração setor RH (recursos humanos ou departamento pessoal) X contabilidade.

Fonte: Dados da Pesquisa

A integração total tem sua maioria, no gráfico 09, com 40,7% das empresas enquanto 37% tem a integração parcial do RH com a contabilidade e 22,2% não tem integração desse módulo.

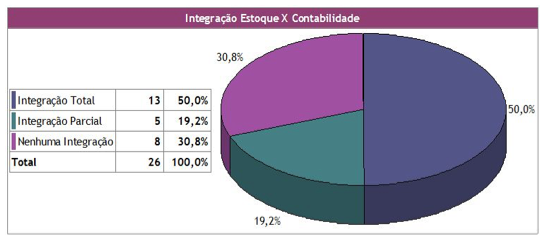

4.7 Setor de Estoque e a Contabilidade.

Assim como todos os módulos ou subsistemas de uma empresa têm grande importância para o funcionamento da mesma, o estoque é um dos setores de grande responsabilidade na empresa. O estoque e/ou logística é responsável pelo controle da matéria-prima adquirida pelo setor de compras, geralmente os valores são altos, pois trata-se do investimento da empresa e é de suma importância o seu controle.

Gráfico 09: Integração setor de estoque X contabilidade.

Fonte: Dados da Pesquisa

No gráfico 09, mostra-se que 50% das empresas tem o setor de estoque totalmente integrado com a contabilidade, 30,8% tem integração parcial e 19,2% não apresentam nenhuma integração entre estes módulos.

4.8 Relação Entre os Módulos

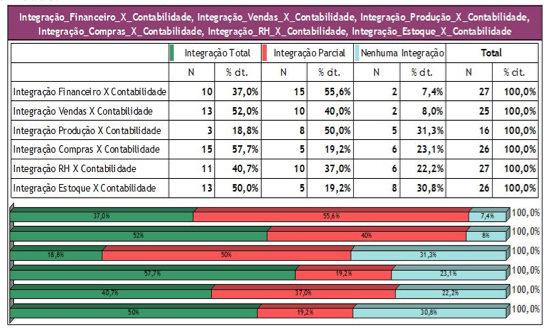

Analisar os módulos e suas integrações, separadamente, dá uma visão independente de como a integração de sistemas está presente nas empresas pesquisadas. No gráfico 10, que segue, mostra-se os seis módulos e a atuação destes com a contabilidade.

Gráfico 10: Grau de integração entre os módulos.

Fonte: Dados da Pesquisa

Dentre as integrações mostradas no gráfico 10, tem-se a integração total presente em vários módulos como compras com 57,7%, vendas com 52%, RH ou estoque com 50% de integração total, já o setor de produção foi o que teve menor percentual de integração total com 18,8%.

A integração parcial tem seu maior percentual com o setor financeiro, somando 55,6%, seguido da produção com 50% e das vendas com 40% das empresas com este módulo integrado parcialmente com a contabilidade. Com o mesmo percentual de 19,2% têm-se as compras e o RH com a menor frequência de integração parcial.

O módulo de produção teve seu maior percentual entre os que não têm nenhuma integração com a contabilidade, totalizando 31,3% e demais módulos com valores próximos. Os menores percentuais de nenhuma integração foram do setor financeiro com 7,4% e as vendas com 8%.

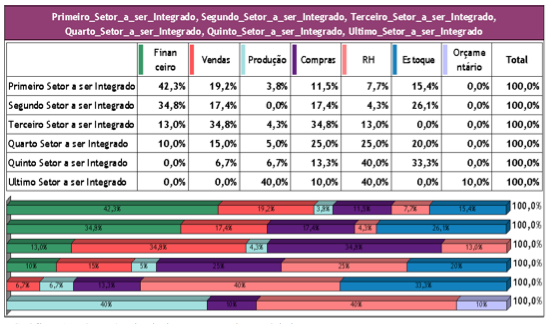

Para estabelecer uma relação dos módulos que as empresas buscaram integrar de acordo com a necessidade das mesmas, nesta pesquisa visou-se, também, a uma ordem cronológica dos módulos que as empresas pesquisadas tiveram maior necessidade de integrar à contabilidade primeiramente.

Gráfico 11: Sequência de integração dos módulos.

Fonte: Dados da Pesquisa

No gráfico 11, agrupou-se seis questões onde a empresa marcava o módulo em que buscou integração com os módulos presentes na empresa. Neste gráfico, tem-se as empresas de Santa Maria que buscaram integrar num primeiro e segundo momento com 42,3% e 34,8% as informações da contabilidade com o setor financeiro.

O terceiro módulo mais indicado a ser integrado com a contabilidade foi o setor de vendas e de compras com 34,8%. Seguido do setor de compras novamente com o setor de RH ou departamento pessoal, com 25%.

O setor de produção e de RH foram apontados como últimos setores a serem integrados com a contabilidade com mesmo percentual em 40% das empresas.

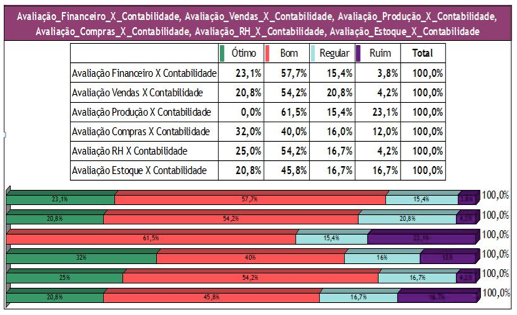

Foi questionado quanto a satisfação das empresas com os módulos não integrados, total e parcialmente. Através de conceitos ótimo, bom, regular ou ruim a empresa avaliou a integração de cada um dos seus módulos.

Gráfico 12: Avaliação entre os módulos.

Fonte: Dados da Pesquisa

No gráfico 12, mostra-se um resultado positivo, de que a avaliação "bom" teve maioria entre todos os módulos. Por outro lado, a avaliação "ruim" teve um percentual elevado de 23,1% da integração da produção com a contabilidade. A avaliação de "ótimo" teve seu maior percentual com o setor de compras, com 32%, seguido do RH ou departamento pessoal com 25%.

Na busca de caracterizar a atuação dos módulos com a contabilidade, havia no questionário um item que buscava entender o que a empresa priorizava com a integração com a contabilidade, caso existisse algum módulo com algum tipo de integração na empresa.

Gráfico 13: Objetivos da integração.

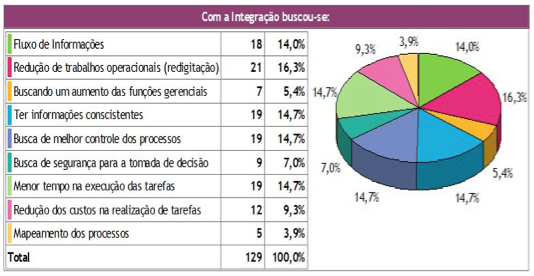

Fonte: Dados da Pesquisa

No gráfico 13, traz-se as características que as empresas buscaram ao integrar seus módulos com a contabilidade, onde os resultados não foram muito dispersos, teve em sua maioria a buscar de redução de trabalhos operacionais, como a redigitação, com 16,3%, seguido da busca de melhor controle de processos e de ter informações consistentes com 14,7% cada.

5. Conclusão

O propósito deste estudo foi compreender melhor a relação dos sistemas integrados com a contabilidade com foca na tomada de decisão. Pois acredita-se que a forma de atuação da contabilidade, juntamente com seus módulos, são fatores relevantes para a gestão da empresa.

Os objetivos no estudo foram alcançados, pois verificou-se as funções que mais afetam a contabilidade de acordo com o nível de integração de seus sistemas de informação, identificou-se também os estágios de integração em cada módulo da empresa, assim como a avaliação destes módulos.

Ademais, percebeu-se que dentre os módulos integrados, a importância de vários aspectos como a diminuição de trabalhos operacionais, como a redigitação, pois isso dispensa a inserção manual da informação. Logo, as empresas que tinham alguma forma de integração de seus sistemas de informação buscaram integrar, primeiramente, as áreas mais sensíveis da empresa, com grande volume de informação, que, conforme a pesquisa foi o setor financeiro. Observou-se também, que o setor de compras tem o maior percentual de integração total entre as empresas e também é o módulo com a melhor avaliação positiva entre as empresas.

Visto a relevância quanto a integração dos sistemas, dos módulos financeiro e de compras, a partir disto é possível aprofundar mais este estudo no sentido de entender mais detalhadamente como estes módulos afetam a contabilidade, ou ainda, por meio das características já existentes nestes módulos, sugerir aperfeiçoamentos para os demais módulos.

Um ponto importante levantado nessa pesquisa foi de que os módulos com nenhuma integração com a contabilidade, como o setor de produção, tiveram uma avaliação bastante negativa quanto à ligação deste módulo com a contabilidade, o que traz muitas dificuldades para o setor contábil estando mais suscetível a falhas operacionais.

Dessa forma, conclui-se que a melhora do fluxo de informações das empresas se dá pelo aumento de integração dos subsistemas com a contabilidade. Nas empresas santa-marienses vê-se que há uma grande evolução na gestão das empresas, pois através das integrações, tanto parciais, quanto totais, elas estão trazendo muitos benefícios para elas e para seus funcionários que também são beneficiados, ao utilizarem sistemas mais dinâmicos.

Referências Bibliográficas

ALBERTÃO, S. E. (2005); ERP Sistemas de Gestão Empresarial: Metodologia para avaliação, seleção e implantação: para pequenas e médias empresas; 2. ed. São Paulo: Iglu.

CHRISTINO, J. M. M.; Kaiser, E. L. C. B.; ZIVIANI, F.; OLIVEIRA, J. L. R. (2013); O impacto dos sistemas ERP sobre as variáveis estratégicas organizacionais: Um estudo junto ás empresas da associação comercial e industrial de Ji-Parané-RO. Revista de Administração e Negócios da Amazônia, v.5, p.63-81

FONTANA, R.M.; NETO, A.I. (2009) ERP Systems implementations in complex organizations. Journal of Information Systems and Tecnology Management, vol. 6, p.61-92

GIL, A. L.; BIANCOLINO, C. A.; BORGES, T. N.; (2010); Sistemas de Informações Contábeis: Uma Abordagem Gerencial; São Paulo: Saraiva.

GONÇALVES, R. C. M. G.; RICCIO, E. L. (2009); Sistemas de Informação: Ênfase em Controladoria e Contabilidade. São Paulo: Atlas.

LAUDON, K. C.; LAUDON, J. P. (2004); Sistemas de Informação Gerenciais: Administrando a empresa digital. 5. ed. São Paulo: Pearson Prentice Hall.

MIGUEL, Paulo Augusto Cauchick (Coord.). Metodologia de pesquisa em engenharia de produção e gestão de operações. 2. ed. Rio de Janeiro: Elsevier – ABEPRO, 2012.

MOSCOVE, S. A.; SIMKIN, M. G.; BAGRANOFF, N. A. (2002); Sistemas de Informações Contábeis. São Paulo: Atlas.

OLIVEIRA, D. P. R. (2011); Sistemas de informações gerenciais: estratégicas, táticas, operacionais. 14. ed. São Paulo, SP: Atlas, 299 p.

_________, E. (2006); Contabilidade Informatizada: Teoria e prática. 4. ed. São Paulo: Atlas.

PADOVEZE, C. L. (2009); Sistemas de Informações Contábeis: Fundamentos e análise. 6. ed. São Paulo: Atlas, 352p.

REZENDE, D. A.; ABREU, A. F. (2010); Tecnologia da Informação: Aplicada a Sistemas de Informação Empresariais. 7.ed. São Paulo: Atlas.

RICCIO, E. L. (2001); Efeitos da Tecnologia de Informação na Contabilidade: Estudo de casos de Implementação de Sistemas Empresariais Integrados – ERP. 2001. 154f. Tese (Livre-docência departamento de Contabilidade e Atuária) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo.

SPHINX BRASIL. Disponível em: <www.sphinxbrasil.com/cms/tecnologias-e-solucoes> Acesso em 13 Junho. 2014.

TOIGO, L. A.; NASCIMENTO, A. M. (2008); Contribuições dos Sistemas de Informações Integrados para a Contabilidade. RIC Revista de Informação Contábil, vol 2, nº 3, jul-set, 2008.

VIEIRA, R. P. (2008); A influência do ERP na Liderança: A influência da implantação de um Sistema era ERP (Enterprise Resource Planning). São Paulo: Giz Editorial.

1. Brasil, Universidade Federal de Santa Maria, scheilahollveg@hotmail.com

2. Brasil, Centro Universitário Franciscano, jeferson@unifra.br

3. Brasil, Universidade Federal de Santa Maria, leski78@hotmail.com