Espacios. Vol. 36 (Nº 11) Año 2015. Pág. 9

Controladoria financeira: uma análise da vinculação com o planejamento estratégico para o orçamento empresarial no alinhamento da estratégia

Financial Comptroller: a binding analysis with strategic planning for the business budget in the strategy alignment

Juliana Maria BENDO 1, Renato BREITENBACH 2, Daniele NESPOLO 3; Gilberto HUMMES 4; Ilciane Maria Sganzerla BREITENBACH 5; Fernando Fantoni BENCKE 6

Recibido: 20/02/15 • Aprobado: 24/04/2015

Contenido

4. Análise e Intrepretação dos Resultados

RESUMO: |

ABSTRACT: |

1. Introdução

O planejamento estratégico refere-se a uma ferramenta de gestão empresarial muito difundida entre as empresas. Sendo a forma mais adequada para determinação das ações, sejam elas estratégicas, táticas ou operacionais, depende essencialmente da utilização de outra ferramenta, o orçamento empresarial, para elevar o nível de eficácia da sua aplicação.

Tanto o planejamento estratégico quanto o orçamento empresarial, são ferramentas amplamente difundidas entre o ambiente empresarial, porém nem sempre casadas em sua aplicação, o que seria contrassenso, pela natureza a que se destinam. Percebe-se que algumas empresas desenvolvem o planejamento estratégico, porém negligenciam o orçamento. Às vezes orçam, mas sem balizar-se por ações planejadas e alinhadas à estratégia organizacional.

Neste sentido, o objetivo deste trabalho consistiu em analisar o nível de utilização do orçamento empresarial por empresas que utilizam planejamento estratégico, de maneira a tornar mensuráveis as ações estratégicas, além do acompanhamento e avaliação permanente.

São apresentados os conceitos de planejamento estratégico, orçamento empresarial e controladoria financeira, área responsável pela gestão o orçamento e integração entre as metas e as alocações de recursos, medição de resultados, indicadores de desempenho e medição da eficácia organizacional.

Realizou-se uma análise de alguns indicadores que servem como acompanhamento das metas definidas no Planejamento Estratégico e apresentadas no orçamento. E por fim serão apresentados os resultados da aplicação de um questionário a empresas da região serrana do estado do Rio Grande do Sul, com o intuito de diagnosticar as práticas dessas empresas confrontando com a pesquisa bibliográfica realizada anteriormente.

2. Referencial Teórico

2.1 Planejamento Estratégico

O planejamento estratégico é o estabelecimento de um conjunto de providências a serem tomadas pelo executivo para a situação em que o futuro tende a ser diferente do passado, é um processo contínuo, um exercício mental que é executado pela empresa independentemente de vontade específica de seus executivos, pressupõe a necessidade de um processo decisório que ocorrerá antes, durante e depois de sua elaboração e implementação na empresa (OLIVEIRA, 2002).

Existem três tipos de planejamento: o estratégico, o tático e o operacional. O Planejamento Estratégico estabelece a melhor direção a ser seguida pela empresa, visando otimizar a interação com o ambiente e atuando de forma inovadora e diferenciada. Normalmente é de responsabilidade dos níveis mais altos da empresa. Considera as premissas básicas que a empresa deve respeitar para que o processo estratégico tenha coerência e sustentação decisória (OLIVEIRA, 2002). Decisões mais limitadas, prazos mais curtos, áreas menos amplas e níveis mais baixos da hierarquia da organização são responsabilidades do planejamento tático (CHIAVENATO, 2000).

O planejamento operacional preocupa-se basicamente com "o que fazer" e com o "como fazer", é pequeno e restrito, tem caráter imediatista, focaliza apenas no curto prazo (CHIAVENATO, 2000). As fases básicas para elaboração e implementação do planejamento estratégico podem ser as seguintes: diagnóstico estratégico, missão da empresa e controle e avaliação (OLIVEIRA, 2002). A fase do diagnóstico estratégico pode ser dividida em quatro etapas básicas: visão da empresa, análise externa, análise interna e análise dos concorrentes. A visão identifica quais são as expectativas e os desejos dos acionistas, conselheiros e elementos da alta administração da empresa, tendo em vista que esses aspectos proporcionam o grande delineamento do planejamento estratégico a ser desenvolvido e implementado, considerando os limites que os principais responsáveis pela empresa conseguem enxergar dentro de um período de tempo mais longo e uma abordagem mais ampla (OLIVEIRA, 2002).

A análise externa verifica as ameaças e oportunidades que estão no ambiente da empresa e as melhores maneiras de evitar ou usufruir dessas situações, a empresa deve olhar para fora de si, para o ambiente. Essa análise deverá ser efetuada pela empresa como um todo, considerando mercado nacional e regional, mercado internacional, evolução tecnológica, fornecedores, aspectos econômicos e financeiros, aspectos socioeconômicos e culturais, aspectos políticos, entidades de classe, órgãos governamentais, mercado de mão de obra e concorrentes (OLIVEIRA, 2002). Na análise interna alguns fatores a serem considerados são: produtos e serviços atuais, novos produtos e serviços, promoção, imagem institucional, comercialização, sistema de informações, estrutura organizacional, tecnologia, suprimentos, parque industrial, recursos humanos, estilo de administração, resultados empresariais, recursos financeiros/finanças e controle e avaliação (OLIVEIRA, 2002). Na análise dos concorrentes deve-se efetuar a análise externa e interna de seus principais concorrentes. É fundamental que seja realista, completa e impessoal, evitando possíveis problemas futuros no desenvolvimento e na implantação do planejamento estratégico (OLIVEIRA, 2002).

A missão de uma organização é a razão de sua existência, ela reflete o propósito básico da organização em servir as necessidades dos clientes, afinal, à satisfação e o apoio continuado deles são a chave fundamental para a sobrevivência da organização (SCHERMERHORN, 1996).

O Planejamento Estratégico precisa estar em constante Controle e Avaliação, que correspondem à última fase do Planejamento, é a verificação de como a empresa está indo. O controle e avaliação devem identificar problemas, falhas ou erros que se transformam em desvios do planejado e corrigi-los, garantir que os resultados estejam próximos do planejado, verificar se as estratégicas estão proporcionando os resultados esperados e proporcionar informações gerenciais periódicas. Além disso, o controle e avaliação devem informar sobre a necessidade de alterações nas funções administrativas de planejamento, organização e direção, proteger os ativos da empresa (financeiros, tecnológicos e humanos) contra roubos, furtos e desperdícios, garantir a manutenção ou aumento da eficiência e eficácia na consecução dos objetivos, desafios e metas da empresa e verificar se os recursos estão sendo utilizados de maneira correta (OLIVEIRA, 2002).

Podemos definir controle como sendo a ação necessária para verificar se os objetivos, planos, políticas e padrões estão sendo obedecidos, pressupõe o estabelecimento e a comunicação aos administradores responsáveis pela sua realização. Exige medidas de desempenho e ações corretivas destinadas a assegurar o atingimento dos objetivos e quando vários planos estão sendo executados a existência do controle é necessária para medir o progresso alcançado. Em certos casos o controle resulta na modificação de planos e objetivos prévios ou até mesmo na formulação de novos planos (WELSCH, 1983).

Alguns aspectos podem prejudicar o controle e avaliação, como lentidão ou insuficiência das informações, sistema de controle complicado, plano mal elaborado, estrutura organizacional inadequada ou incapacidade dos recursos humanos (OLIVEIRA, 2002). Os níveis de controle e avaliação são consequências dos níveis de planejamento de uma empresa, ou seja, o executivo pode efetuar o controle em relação ao desempenho da empresa como um todo, em relação ao desempenho de cada uma das áreas funcionais e em aplicações bem mais específicas dentro de cada área funcional (OLIVEIRA, 2002).

A extensão do período de planejamento varia de empresa para empresa. Algumas empresas adotam como política o prazo de cinco anos para planos de longo prazo e um período de um ano para o plano de resultados a curto prazo (WELSCH, 1983). O planejamento periódico de resultados envolve os planos de curto e longo prazo, sendo a escolha entre um e cinco anos. O planejamento contínuo de resultados é usado quando acredita-se que planos realistas só podem ser feitos para curtos períodos e é desejável replanejar e refazer projeções contínuas. O procedimento desse método é preparar planos semestrais ou anuais e revisar mensalmente (WELSCH, 1983).

2.2 Orçamento

O orçamento é o instrumento utilizado para elaborar o planejamento e controle financeiro das atividades operacionais e de capital da empresa, auxiliando a tomada de decisão. Baseia-se em informações do passado, orientando para tomada de decisão no futuro. A técnica orçamentária fundamenta-se na prévia formulação de um plano geral de ação à empresa, de acordo com os objetivos, as metas e as políticas a curto e longo prazo, tendo como princípio a otimização no emprego dos recursos físicos, materiais e monetários disponíveis no período projetado (ZDANOWICZ, 2001).

O orçamento empresarial pode ser entendido como um instrumento que traz consigo a definição quantitativa dos objetivos organizacionais, além de detalhar os fatores necessários para o seu atingimento (OLIVEIRA, 2010). A existência e a utilização do sistema de planejamento e controle exigem que sejam concretamente fixados objetivos e políticas para a empresa e suas unidades. Através da sistematização do processo de planejamento e controle, graças ao uso de orçamentos, introduz o hábito do exame prévio e cuidadoso de todos os fatores antes da tomada de decisões importantes, além de obrigar a administração da empresa a dedicar atenção adequada e oportuna aos efeitos eventualmente causados pelo surgimento de novas condições externas (SANVICENTE; SANTOS, 2008).

Um sistema de orçamento não elimina inteiramente qualquer margem de erro, mas é melhor planejar com consciência do erro que possa estar sendo cometido do que simplesmente admitir o futuro como incerto e não se preparar para enfrentá-lo (SANVICENTE; SANTOS, 2008). O que os orçamentos refletem são as políticas de compras, estoques, lotes de produção, vendas, qualidade, seleção e remuneração do pessoal. E essas políticas estão embutidas nos planos de ação, na expectativa de que sejam implantadas corretamente e de que demonstrem aos gerentes os desvios que estão ocorrendo e que merecem ações corretivas (NAKAGAWA, 2007).

Para o sucesso de um sistema de orçamento é necessário que os gerentes participem ativamente do processo de planejamento e controle e o orçado e realizado deve estar estruturado por área, a fim de que a elaboração e aprovação dos planos e o controle e execução dos mesmos sejam atribuídos aos responsáveis de cada área (NAKAGAWA, 2007). O objetivo máximo do orçamento, como ferramenta para tomada de decisão, é apresentar o programa orçamentário, definindo padrões, normas e procedimentos, que servirão para regulamentar a organização na elaboração e na execução das atividades da empresa (ZDANOWICZ, 2001).

O processo de elaboração do orçamento deve iniciar com três ou quatro meses de antecedência. Inicialmente, deve ser preparada uma previsão de vendas, já que os níveis de estoque e produção geralmente estão ligados ao volume físico de vendas. A seguir elabora-se o orçamento de produção, que é uma programação das atividades exigidas para a geração das unidades físicas a serem vendidas ou estocadas. Posteriormente se prevê o consumo de matéria-prima e compras, utilização de mão-de-obra direta produtiva e custos correspondentes e os custos indiretos de produção. Finalmente conclui-se o processo de elaboração de uma projeção da demonstração do resultado do exercício com previsões a respeito de despesas administrativas e de vendas da empresa como um todo. A diferença entre o resultado bruto e o total destas despesas será o resultado operacional previsto para a empresa no período seguinte. Na sequência será iniciado o orçamento de recursos. Acrescentam-se aqui as projeções de saldos de contas a receber, que decorrem das vendas orçadas e da política de crédito e cobrança adotada pela empresa. A conclusão desse orçamento de recursos ocorrerá com a elaboração do orçamento de caixa e das previsões de financiamento. Será preciso também elaborar um orçamento de gastos com ativos imobilizados, como compra de máquinas, equipamentos e veículos. Com todas essas informações será possível elaborar o orçamento de caixa, que contém o saldo inicial do período, as entradas e saídas previstas, que dará um resultado intermediário, o qual indicará a necessidade de financiamento temporário ou excedentes aplicáveis de um modo rentável para a empresa e por fim o saldo final de caixa. Como todas essas informações teremos uma projeção do balanço da empresa (SANVICENTE; SANTOS, 2008).

Existem vários tipos de orçamentos. Entre eles: O orçamento de vendas consiste na elaboração das metas de vendas da empresa, divididas por produtos, região, tipos de clientes, etc. É importante ressaltar que essas metas sejam, preferencialmente, atingíveis, pois todos os demais suborçamentos estarão sendo elaborados partindo-se dessa premissa. A mensuração das metas de vendas deve ocorrer em termos de quantidade e valores (OLIVEIRA; PEREZ Jr; SILVA, 2010). A elaboração de um orçamento de vendas deve ser realista, deverá conter um desafio para a empresa, mas sem exageros, plenamente exequível no período desejado, projetando a receita operacional futura da empresa para o período considerado, e atendendo as metas fixadas pelo comitê de planejamento financeiro e orçamento. A partir desse orçamento serão elaboradas as demais peças orçamentárias, que irão constituir o plano geral de operações da empresa (ZDANOWICZ, 2001). O orçamento de produção é elaborado com base nas metas de vendas, política de estoques da empresa e estoques iniciais de produtos acabados, será elaborado o plano mestre de produção, no qual serão estimadas as quantidades de produção necessárias para que a empresa supra todo o seu planejamento de vendas (OLIVEIRA; PEREZ Jr; SILVA, 2010). O orçamento de produção tem vários objetivos, entre quais é possível destacar: estabelecimento de políticas de estoques aos níveis de matéria-prima e produtos prontos e em processo, estabilizar a produção da empresa, que implicará na redução dos custos, planejar a quantidade de cada produto que deverá ser fabricado, racionalizar os custos e melhorar a qualidade do produto (ZDANOWICZ, 2001). O orçamento de despesas de vendas são as despesas planejadas para as atividades de venda e distribuição, podem ser desdobradas em fixas a variáveis. Comissões sobre vendas, frete e suprimentos são variáveis conforme o volume de vendas, no entanto, salários de pessoal de marketing, a depreciação do equipamento de escritório e a propaganda são despesas fixas (HANSEN; MOWEN, 2001). O orçamento de despesas administrativas identifica-se pela projeção de todos os itens de apoio ao processo operacional da empresa, em relação a vendas e produção no período orçado. Se atividades forem ampliadas em função de novos empreendimentos ou atividades eliminadas, desativadas ou reduzidas deverão estar previstas nas metas operacionais da empresa e deverá ser feita uma análise de benefício/custo das futuras atividades administrativas da empresa. Para projeção dos itens de despesas administrativas poderão ser aplicados percentuais fixos ou variáveis sobre a receita operacional orçada pela empresa para o período projetado (ZDANOWICZ, 2001). O orçamento de despesas tributárias poderá ocorrer a partir da incidência de impostos, taxas e contribuições de melhoria, tarifas. É o instrumento que procura relacionar todos os tributos que a empresa deverá recolher nos níveis federal, estadual e municipal para o período considerado, analisando a participação dos tributos na estrutura de custos da empresa, classificando a carga tributária em direta e indireta, bem como seus reflexos nos preços dos produtos e estudar as diversas alíquotas visando obter benefícios fiscais a empresa (ZDANOWICZ, 2001).

A elaboração do orçamento financeiro ou de caixa tem como objetivos dimensionar o nível de caixa da empresa para manter sua liquidez, aproveitando as oportunidades de mercado, estabelecer adequado fluxo financeiro entre o ingresso e desembolso de caixa, otimizar as futuras inversões de capitais próprios e de terceiros, aplicar os excedentes de caixa no mercado financeiro, captar os recursos financeiros para suprir as necessidades de caixa, realizar a captação de capitais financeiros para a execução do plano geral de operações da empresa (ZDANOWICZ, 2001).

2.3 Controladoria Financeira

A controladoria deve preparar, analisar e interpretar os resultados financeiros para serem utilizados pelos gestores no processo de tomada de decisão, analisar os dados tendo como referência os objetivos da organização, estabelecer e manter o sistema de contabilidade geral e de custos em todos os níveis da empresa, mantendo registro de todas as transações financeiras nos livros contábeis de acordo com os princípios da contabilidade e com as finalidades de controle interno (FIGUEIREDO; CAGGIANO, 2008).

O controller é o responsável pelo projeto, implementação e manutenção de um sistema integrado de informações, o qual capacita os gestores de uma empresa a planejarem, executarem e controlarem adequadamente as atividades sejam elas de suporte ou operacionais, utilizando com eficiência e eficácia os recursos que lhe são colocados à disposição. O controller é o gestor desse sistema. (NAKAGAWA, 2007).

A área financeira das empresas é dirigida praticamente por dois executivos, o controller e o administrador financeiro. O Administrador financeiro tem sob seu comando o crédito e cobrança, relações bancárias, caixa e serviços de tesouraria, normalmente respondem pela obtenção de recursos financeiros externos e pela administração dos valores e propriedades da empresa. Ao controlador cabe manter saudável a situação financeira através de atividades como a contabilidade e auditorias (TUNG, 1993).

Os indicadores de desempenho constituem a técnica de análise mais usada pelas empresas, a característica fundamental dos índices é fornecer visão ampla da situação econômica ou financeira das empresas. O importante não é o cálculo de grande número de índices, mas de um conjunto de índices que permita conhecer a situação da empresa, segundo o grau de profundidade desejada da análise. Os índices são divididos em índices que evidenciam aspectos da situação financeira e índices que evidenciam aspectos da situação econômica. Os índices da situação financeira são divididos em estrutura de capitais e de liquidez. Além desses temos os de prazos médios, que não devem ser misturados com os econômicos e financeiros e índice de Necessidade de Capital de Giro. E por fim as taxas de retorno, que serão vitais para uma série de decisões que em casos extremos podem apontar para a mudança de ramo ou cessação das atividades (MATARAZZO, 2008).

Nos indicadores de estrutura de capital pode-se ver qual a proporção entre capitais de terceiros e de patrimônio líquido utilizado pela empresa. Relaciona, portanto, as duas grandes fontes de recursos da empresa, é um indicador de risco ou de dependência a terceiros, por parte da empresa. Do ponto de vista financeiro, quanto maior a relação capital de terceiros/patrimônio líquido menor a liberdade de decisões financeiras da empresa ou maior a dependência a esses terceiros. Do ponto de vista de obtenção de lucro, pode ser vantajoso para a empresa trabalhar com capitais de terceiros, se a remuneração paga a esses capitais de terceiros for menor que o lucro conseguido com a sua aplicação nos negócios (MATARAZZO, 2008).

Os indicadores de composição do endividamento indicam qual o percentual de obrigações de curto prazo em relação às obrigações totais. Os de Imobilização do Patrimônio Líquido indicam quanto à empresa aplicou no Ativo Permanente para cada $ 100 de Patrimônio Líquido.

Os de Imobilização de recursos não correntes indicam que percentual de recursos não correntes a empresa aplicou no Ativo Permanente. Esse índice não deve ser superior a 100%. Ainda que a empresa quase tenha necessidade de Ativo Circulante deve sempre existir um pequeno excesso de recursos não correntes, em relação às imobilizações, destinado ao Ativo Circulante. A parcela de recursos não correntes destinada ao Ativo Circulante é denominada Capital Circulante Líquido (CCL). O CCL representa a folga financeira a curto prazo, ou seja, financiamentos de que a empresa dispõe para o seu giro e que não são cobrados a curto prazo (MATARAZZO, 2008).

Os indicadores de liquidez mostram a base da situação financeira da empresa. Não são índices extraídos do fluxo de caixa, são índices que procuram medir quão sólida é a base financeira da empresa. Uma empresa com bons índices de liquidez tem condições de ter boa capacidade de pagar suas dívidas. O grau de liquidez de um ativo depende da rapidez com que ele é transformado em caixa sem incorrer em perda substancial (MATARAZZO, 2008).

No grupo de indicadores de rentabilidade encontramos qual a rentabilidade dos capitais investidos, quanto renderam os investimentos e qual o grau de êxito econômico da empresa (MATARAZZO, 2008).

Existem ainda os indicadores de prazos médios. Prazo médio de recebimento de vendas, onde as duplicatas a receber funcionam como uma espécie de reservatório que é alimentado pelas vendas, e ao mesmo tempo, alimenta o caixa. O nível do reservatório representa o volume de investimentos efetuados pela empresa em duplicatas a receber. O fluxo de entrada e de saída do reservatório não depende do seu nível, mas de quanto entra diariamente no reservatório. Isto significa que a entrada em caixa será igual, qualquer que seja o nível do reservatório. Assim, o Prazo Médio de Recebimento de Vendas não afeta o Fluxo de Caixa, mas apenas o volume de investimentos, porém como o prazo médio de recebimento não é fixo, as suas alterações provocam modificações no fluxo de entradas em caixa (MATARAZZO, 2008).

Prazo médio de pagamento de compras calcula duplicatas a pagar dividido pelas compras anuais. Prazo médio de renovação de estoques calcula enquanto as Duplicatas a Receber decorrem das vendas passadas os estoques relacionam-se com as vendas futuras. O correto seria tomar as vendas dos próximos meses após o balanço. Como esse dado não é disponível tomam-se as próprias vendas passadas a preço de custo, dadas pelo Custo das Mercadorias vendidas (MATARAZZO, 2008).

Outro indicador é Necessidade de capital de giro. Para financiar as necessidades de capital de giro a empresa pode contar com três fontes de financiamento: Capital Circulante Próprio, Empréstimos e Financiamentos Bancários de Longo Prazo e Empréstimos e Financiamentos de Curto Prazo e Duplicatas Descontadas (MATARAZZO, 2008).

Ponto de Equilíbrio é o indicador onde a empresa tem lucro zero, ou seja, onde os custos totais são iguais às receitas totais (FIGUEIREDO; CAGGIANO, 2008). No ponto de equilíbrio não há lucro ou prejuízo. É o volume que a empresa precisa produzir ou vender, para que consiga pagar todos os custos e despesas fixas, além dos custos e despesas variáveis que ela tem necessariamente de incorrer para fabricar e vender o produto. A partir desses volumes adicionais de produção é que a empresa passa a ter lucros (PADOVEZE, 2007).

A alavancagem financeira se refere ao levantamento de empréstimos a taxas de juros inferiores ao rendimento que será obtido pela empresa com o uso do capital de terceiros. A base de capital próprio é alavancada pelo uso incremental de capital de terceiros em vez de capital próprio (TRACY, 2000). Alavancagem financeira é a prática de usar títulos de dívida para financiar investimentos. Quando a obrigação é emitida a empresa compromete-se a pagar os juros e a amortizar o principal em alguma data no futuro. Devido aos juros serem despesas dedutíveis do cálculo do imposto de renda uma maior parcela do lucro operacional sobra para os acionistas. Porém quanto mais dívidas a empresa tiver em sua estrutura de capital maior o seu risco financeiro. Quanto mais a empresa emitir obrigações, em mais custos fixos financeiros ela incorre e maior o perigo de não conseguir cumprir esses pagamentos. A medida que a dívida aumenta os pagamentos de juros também aumentam e embora eles propiciem alavancagem financeira existe um aumento de risco financeiros representado pelos pagamentos de juros, que se tornarão muito grandes em relação ao lucro antes do juro e do imposto de renda (GROPPELLI; NIKBAKHT, 1998).

A alavancagem operacional é possível pela presença de custos e despesas fixas na estrutura de resultados de uma empresa. Esses custos e despesas não sofrem variação diante de mudanças no volume de atividade. A depreciação, o aluguel, os salários e honorários da administração, despesas de juros de empréstimos e financiamentos são exemplos de custos fixos que ocorrem independentemente do volume da atividade da empresa (ASSAF NETO, 2009).

Pode-se definir alavancagem operacional como sendo a variação do lucro líquido operacional permitida por uma alteração no volume de operação da empresa. Isso ocorre porque há custos fixos na estrutura de custos da empresa, ou seja, qualquer variação do volume provoca alteração de receita, os custos ditos variáveis também acompanham o volume, mas o mesmo não ocorre com alguns custos que são constantes. Portanto a alavancagem operacional existe porque há custos fixos. Quanto maior for a participação desses custos no total, maior será a variação proporcional do lucro líquido operacional, dada uma alteração no volume (SANVICENTE, 1983).

Compõe ainda o quadro de indicadores o Payback, que nada mais é que o período de recuperação necessário para uma empresa reaver seu investimento original. Uma forma de usar o período de recuperação de um investimento é estabelecer um período máximo de retorno para todos os projetos e rejeitar qualquer projeto que exceda esse nível (HANSEN; MOWEN, 2001).

A taxa de retorno contábil mede o retorno de um projeto em termos de resultado, ao contrário de usar o fluxo de caixa de um projeto (HANSEN; MOWEN, 2001, p.703).

O valor presente líquido é a diferença no valor presente de entradas e saídas de caixa associadas com o projeto. O valor presente líquido mede a rentabilidade de um investimento. Se for positivo mede o aumento no valor da empresa como resultado de um investimento, sinaliza que o investimento inicial foi recuperado e a taxa de retorno exigida foi recuperada, então o investimento é lucrativo e, portanto, aceitável. Se o valor presente líquido for negativo o investimento deve ser rejeitado, pois nesse caso o investimento estará dando menos que a taxa de retorno exigida (HANSEN; MOWEN, 2001).

Taxa interna de retorno é definida como a taxa de juros que estabelece o valor presente dos fluxos de caixa de um projeto como igual ao valor presente do custo do projeto, ou seja, é a taxa de juros que estabelece valor presente líquido de um projeto em zero (HANSEN; MOWEN, 2001).

A metodologia EVA (Economic Value Added) é uma ferramenta de análise que enfoca os riscos do negócio e os riscos financeiros, permitindo examinar os três princípios fundamentais da criação de valor: fluxo de caixa, fator risco e retornos. Mede a capacidade de remunerar o acionista acima do custo dos investimentos.

A sigla corresponde a "Earning Before Interests, Taxes, Depreciation and Amortization", ou seja, lucro antes dos juros, impostos, depreciação e amortização. O EBITDA representa a geração operacional de caixa da companhia, ou seja, o quanto a empresa gera de recursos apenas em suas atividades operacionais, sem levar em consideração os efeitos financeiros e de impostos. Para calcular o EBITDA, é preciso somar do lucro operacional a depreciação e amortização inclusas no Custo da Mercadoria Vendida (CMV) e nas despesas operacionais. Isso porque essas contas não representam saída de caixa efetiva no período. Outra conta que deve ser acrescentada no EBITDA é a despesa financeira líquida, que foge do escopo de análise do indicador, ou seja, de efetivo desempenho operacional. Assim, para o cálculo do EBITDA, adicionam-se os juros, depreciação e amortização ao Lucro Operacional Líquido antes dos impostos. O indicador pode ser utilizado na análise da origem dos resultados das empresas e, por eliminar os efeitos dos financiamentos e decisões contábeis, pode medir com mais precisão a produtividade e a eficiência do negócio (LUNELLI, 2011).

O sistema DuPont reúne a margem de lucro líquido, que mede a rentabilidade da empresa sobre as vendas com o seu giro do ativo total, que indica a eficiência com que a empresa usa seus ativos para gerar vendas.

ROE – Return on Equity (Retorno sobre o patrimônio líquido) é o retorno sobre o patrimônio líquido, é o retorno para os detentores do capital próprio da empresa, sócios ou acionistas, excluindo o capital de terceiros e analisa apenas as fontes de capital próprio. O lucro líquido é a remuneração pelo uso do capital próprio dos sócios e acionistas durante um período e esse capital próprio envolve riscos, e é possível que a empresa não seja capaz de gerar lucro líquido suficiente para remunerar o capital próprio, então os acionistas são os últimos a receber seu dinheiro, após a liquidação de todas as dívidas e passivos (TRACY, 2000). Medindo a taxa de retorno para os acionistas, é uma forma de avaliar a rentabilidade e a taxa de retorno da empresa.

ROA – Return on Assets é o retorno sobre o ativo total, mede a eficácia geral da administração na geração de lucros a partir dos ativos disponíveis. Quanto mais elevado o retorno sobre o ativo total de uma empresa, melhor (GITMAN, 2010).

Índice de Kanitz é o termômetro de insolvência do professor Kanitz. É um instrumento utilizado para prever a possibilidade de falência de empresas. Procura-se analisar se determinada empresa tem possibilidade ou não de falir, principalmente em curto prazo (SEBRAE, 2011).

O Balanced Scorecard pode ser entendido como um conjunto de indicadores que proporciona aos gerentes uma visão rápida e abrangente de toda a empresa. Coloca-se em evidência a estratégia empresarial que melhor harmonizar com as exigências do mercado e que permitirá sua sobrevivência nesse ambiente altamente competitivo. As estratégias estão divididas em: financeira, processos internos, aprendizagem e crescimento e clientes. Na perspectiva de processos internos identificam-se os processos críticos nos quais devem debruçar-se para solucioná-los.

No ciclo de aprendizagem e crescimento as empresas desenvolvem rápida e continuamente suas capacidades para a criação de valor aos clientes e acionistas, no que diz respeito ao produto este deve atender às necessidades e aos desejos do mercado e do consumidor, exigindo estudos e pesquisas constantes acerca do gosto do consumidor e de suas necessidades, além de investimentos que dão à cadeia de valor uma adição extraordinária, envolvendo capital intelectual. No ciclo dos clientes é necessário conhecer a imagem que os clientes têm da empresa, deve-se inicialmente identificar clientes e mercado, suas necessidades, seus anseios, procurando meios de atingi-los. As mensurações financeiras visam à demonstração dos resultados obtidos pela empresa quanto à aplicação de seus recursos financeiros e os rendimentos obtidos mostram o acerto da aplicação dos recursos que contribuem para o crescimento da empresa, ficará evidente se os objetivos traçados foram alcançados, se as medidas de ordem econômica, financeira e mesmo social atingiram as metas propostas e se novas iniciativas serão necessárias. À medida que os resultados são avaliados tem-se o ensejo de manter ou alterar as metas propostas (FIGUEIREDO; CAGGIANO, 2008).

3. Método De Pesquisa

3.1 Caracterização do Ambiente de Pesquisa

Os questionários foram enviados para 23 empresas de grande porte no formato de sociedades por ações, de capital aberto ou fechado, selecionadas por conveniência, entre as cidades que compõem a região serrana do estado do Rio Grande do Sul. As respostas importaram em 08 empresas, correspondendo a 34,78% da população.

3.2 Objetivos da Pesquisa

O objetivo deste trabalho foi analisar o nível de utilização do orçamento empresarial por empresas que utilizam planejamento estratégico, de maneira a tornar mensuráveis as ações estratégicas, além do acompanhamento e avaliação permanente, além de diagnosticar os principais indicadores de desempenho utilizados por estas empresas a fim de monitorar a estratégia e elevar o nível de eficácia no seu atingimento.

3.3. Técnicas e Procedimentos Adotados

Para aplicação da pesquisa foi utilizado um questionário, que se trata de um instrumento de coleta de dados constituído por uma série ordenada de perguntas, respondidas por escrito e sem a presença do entrevistador. Os questionários foram enviados pelo correio, após um contato telefônico com o setor financeiro ou de controladoria das empresas selecionadas.

4. Análise e Intrepretação dos Resultados

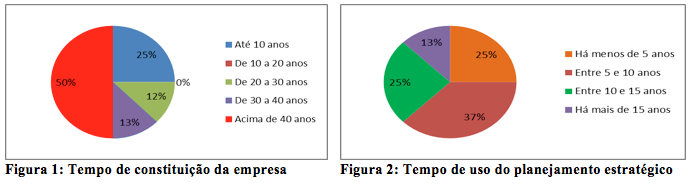

Todas as empresas respondentes utilizam o planejamento estratégico como ferramenta para uma gestão eficaz e foi possível observar que 50% das empresas têm mais de 40 anos no mercado e todas elas faturam acima de 50 milhões de reais por ano e, quanto à gestão estratégica, percebeu-se que apenas 37% das empresas utilizam-se da consultoria de profissionais contratados. Embora mais da metade das empresas entrevistadas possuam vida longa, pode-se dizer que a utilização do Planejamento Estratégico é recente, uma vez que apenas 13% utilizam essa ferramenta gerencial há mais de 15 anos.

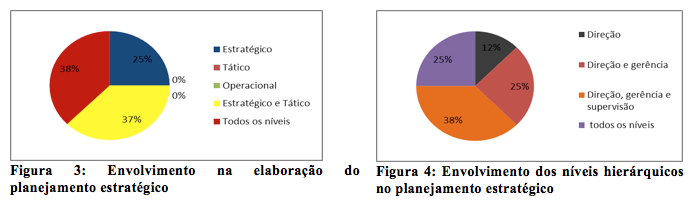

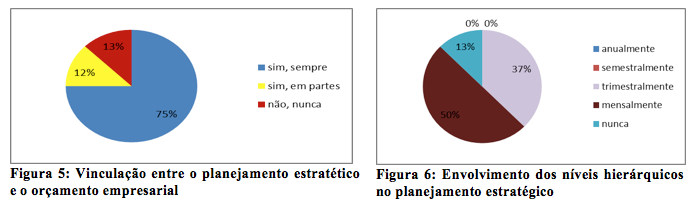

Embora Oliveira (2002) diga que o planejamento estratégico deva ser de responsabilidade dos níveis mais altos da empresa, percebeu-se que o envolvimento na elaboração do planejamento estratégico é muito diferente entre as empresas entrevistadas, pois parte envolve todos os níveis organizacionais, outra parte apenas o estratégico e tático e uma terceira parte apenas o estratégico. A maior parte das empresas, contudo, envolve diretores, gerentes e supervisores nessa atividade. Complementarmente, uma parcela significativa das empresas (87%) divulgam o planejamento estratégico aos seus colaboradores, seja anualmente, semestralmente ou trimestralmente. O controle e avaliação do planejamento estratégico é realizado mensalmente na grande parte das entrevistadas, mas apenas 50% das empresas o fazem em nível de direção e gerência, ou seja, não envolvem os supervisores que participam do processo de elaboração.

Todas as empresas respondentes possuem planejamento estratégico e elaboram orçamento econômico e financeiro, mas 25% delas elaboram o orçamento de forma isolada do planejamento estratégico, ou seja, sem levar em consideração as metas determinadas para a organização. A metodologia de orçamento mais utilizada foi a flexível, o que já era esperado, ajustando-se quando necessário.

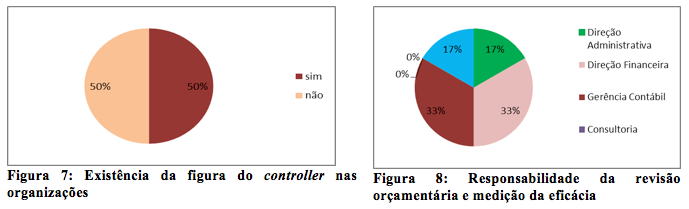

Em 50% das empresas estes ajustes ocorrem mensalmente. Esta atividade costuma ser de responsabilidade direta do controller, porém apenas metade das empresas possuem o cargo de controller instituído oficialmente. Naquelas que não possuem, a função é desempenhada pela direção financeira, o que é muito comum nas organizações de menor porte, contábil e em menor proporção pela direção administrativa.

Por fim, com o intuito de saber como as empresas controlam seus resultados, perguntou-se quais indicadores de desempenho mais são utilizados. Destacam-se os indicadores de rentabilidade, que podem ser Giro do Ativo, Margem Líquida, Margem de Lucro Bruto ou Operacional, Rentabilidade do Ativo e do Patrimônio Líquido. Depois, aparece o EBITDA, que analisa o resultado gerado pela empresa antes dos juros, impostos, depreciação e amortização, deixando explícito que o que realmente importa para os nossos empresários é o resultado que a empresa é capaz de gerar, e, na sequência, indicadores de liquidez e endividamento, mostrando que as empresas analisadas têm maior preocupação com a rentabilidade que com as estruturas de capitais e ativos.

Figura 9: Principais indicadores utilizados para medição da eficácia

Análise Dupont e Índice de Kanitz não são utilizados por nenhuma das empresas entrevistadas, sem justificativa do motivo, mas possivelmente em razão de que a Análise Dupont refere-se a um composto de indicadores já utilizados pela empresa na análise de rentabilidade, apontada como primeiro fator de análise das empresas. Quando ao Índice de Kanitz, acredita-se que, em razão de ter sido desenvolvido na década de 1970, baseado em indicadores e fatores econômicos daquela época, e que hoje, em razão das modificações dos aspectos econômicos e de composição de capital das empresas, não seja mais aplicável, ou integralmente aplicável, como fator de medição eficaz da real situação do negócio no que diz respeito à solvência.

5. Considerações Finais

Pode-se concluir, com a realização deste estudo, que as empresas de maior porte da região serrana do estado do Rio Grande do Sul estão ambientadas com as ferramentas do planejamento estratégico e orçamento empresarial, embora, ainda perceba-se em pequena proporção (25%), que o orçamento é desenvolvido sem levar em consideração as ações e metas estratégicas definidas pela empresa.

Há predominância por estas organizações de concentrar o controle e monitoramento das metas a cargo do controller, e na sua falta, aos gestores financeiros ou contábeis, e que estes procuram concentrar suas análises e medir a eficácia dos resultados a partir da análise de indicadores de rentabilidade, resultados operacionais (EBITDA) e de liquidez/endividamento, o que parece deixar claro que o foco maior concentra-se no resultado em si, e menos na estrutura de capitais e de ativos, não menos importante para o alcance dos resultados.

Sugere-se, para pesquisas futuras, que seja diagnosticado o real nível de eficácia destas empresas no atingimento das suas metas, comparando entre as que vinculam o orçamento com o planejamento e as demais o quanto isto impacta no resultado final. Sugere-se ainda, que sejam analisadas as capacidades de estruturas de capital e ativos destas organizações, a fim de diagnosticar se o crescimento estratégico planejado, e perseguido a qualquer custo, fica comprometido ou afetado diretamente pelo impacto financeiro dos juros remuneratórios dos capitais contratados em razão da adequação dos capitais e ativos necessários, diferenteme.

Referências

ASSAF NETO, Alexandre. Estrutura e Análise de Balanços. 8. ed. São Paulo: Atlas, 2009.

CHIAVENATO, Idalberto. Administração – Teoria, Processo e Prática. 3. ed. São Paulo: Makron Books, 2000.

FIGUEIREDO, Sandra; CAGGIANO, Paulo Cesar. Controladoria: teoria e prática. 4. ed. São Paulo: Atlas, 2008.

GITMAN, Lawrence J. Princípios da administração financeira. 12. ed. São Paulo: Pearson Prentice Hall, 2010.

GROPPELLI, A.A.; NIKBAKHT, Ehsan. Administração Financeira. 3. ed. São Paulo: Saraiva, 1998.

HANSEN, Don R.; MOWEN, Maryanne M. Gestão de Custos Contabilidade e Controle. 1. ed. São Paulo: Pioneira Thomson Learning, 2001.

LUNELLI, Reinaldo Luiz. EBITDA – Como calcular? Disponível em http://www.portaldecontabilidade.com.br/tematicas/calculodoebitda.htm. Acesso em 26 de junho de 2011.

MARCONI, Marina de Andrade; LAKATOS Eva Maria. Técnicas de pesquisa. 6. ed. São Paulo: Atlas, 2007.

MATARAZZO, Dante C. Análise Financeira de Balanços. 6. ed. São Paulo: Atlas, 2008.

NAKAGAWA, Masayuki. Introdução à Controladoria. 1. ed. São Paulo: Atlas, 2007.

OLIVEIRA, Djalma de Pinho Rebouças. Planejamento Estratégico. 18. ed. São Paulo: Atlas, 2002.

OLIVEIRA, Luís Martins de; PEREZ JR, José Hernandez; SILVA, Carlos Alberto dos Santos. Controladoria Estratégica. 6. ed. São Paulo: Atlas, 2010.

PADOVEZE, Clóvis Luís. Controladoria Estratégica e Operacional. 1. ed. São Paulo: Thomson Learning, 2007.

SANVICENTE, Antonio Zoratto. Administração Financeira. 2. ed. São Paulo: Atlas, 1983.

SANVICENTE, Antonio Zoratto; SANTOS, Celso da Costa. Orçamento na administração de empresas. 2. ed. São Paulo: Atlas, 2008.

SCHERMERHORN, John R Jr. Administração Quinta Edição. 5. ed. Rio de Janeiro: LTC, 1996.

SEBRAE. Estudo sobre insolvência entre empresas paraibanas: uma aplicação do termômetro de Kanitz. Disponível em: http://www.biblioteca.sebrae.com.br/pdf. Acesso em 26 de junho de 2011.

TRACY, John A. Finanças: ideias inovadoras e dicas que realmente funcionam. 1. ed. Rio de Janeiro: Campus, 2000.

TUNG, Nguyen H. Controladoria financeira das empresas: uma abordagem prática. 8. ed. São Paulo: Universidade de São Paulo, 1993.

WELSCH, Glenn A. Orçamento Empresarial. 4. ed. São Paulo: Atlas, 1983.

ZDANOWICZ, José Eduardo. Planejamento Financeiro e Orçamento. 4. ed. Porto Alegre: Sagra Luzzatto, 2001.

1 Faculdade Cenecista de Bento Gonçalves – RS / Brasil. Email: juliben@hotmail.com

2. Universidade de Caxias do Sul – RS / Brasil. Email: renatobreitenbach@gmail.com

3. Universidade de Caxias do Sul – RS / Brasil. Email: dani.nespolo@ibest.com.br

4. Faculdade Cenecista de Bento Gonçalves – RS / Brasil. Email: administracao@cnecbento.com.br

5. Universidade de Caxias do Sul – RS / Brasil. Email: anesganzerla@gmail.com

6. Universidade do Oeste de Santa Catarina – SC / Brasil. Email: fernando.bencke@unoesc.edu.br