Espacios. Vol. 36 (Nº 11) Año 2015. Pág. 8

Contabilidade ambiental: um estudo bibliométrico

Environmental accounting: a bibliometric study

Cristina Keiko YAMAGUCHI 1, Ana Paula Silva dos SANTOS 2, Melissa WATANABE 3

Recibido: 18/02/15 • Aprobado: 06/04/2015

Contenido

4 Resultados e Análise dos Resultados

RESUMO: |

ABSTRACT: |

1. Introdução

O uso indiscriminado de recursos naturais leva os estudiosos a acreditarem na exaustão dos mesmos. Desta forma buscam-se soluções que levem a um esgotamento lento, trazendo durabilidade aos recursos do meio ambiente.

O forte apelo aos cuidados com o meio ambiente na mídia não surgiram recentemente. Há tempos vem se planejando estratégias que busquem a minimização dos gastos dos recursos naturais. O interesse nesta área encontra-se em estado de difusão pelas mais diversas áreas da sociedade (BORBA; NAZÁRIO, 2003).

Uma solução cada vez mais encontrada na busca pela defesa do meio ambiente é a incorporação do objetivo da proteção da natureza por parte dos empreendimentos. O cuidado com o meio ambiente apresenta uma série de ganhos, tanto de cunho econômico como com relação à proteção do meio ambiente. Porém em um primeiro momento é visualizado o valor do investimento, o que faz com que as empresas algumas vezes adiem essa decisão, ou apenas não deem a real importância, trabalhando apenas como um algo a mais (RIBEIRO; SOUZA, 2003).

Em uma busca no site do ANPAD (Associação nacional de pós-graduação e pesquisa em administração) foram encontrados 705 estudos de contabilidade, entre os anos de 1997 a 2013. Entre estes, 10 artigos tratam da contabilidade ambiental, no período de 2003 a 2013.

Assim o presente estudo objetiva estudar o que está sendo publicando sobre contabilidade ambiental na base de dados do ANPAD (Associação nacional de pós-graduação e pesquisa em administração) nos últimos dez anos, compreendido entre o período de 2003 a 2013.

2 Fundamentação Teórica

2.1 Contabilidade Ambiental

O meio ambiente sempre foi sinônimo de riqueza. Durante muito tempo a riqueza advinda da natureza era vista apenas por meio da extração. Com o tempo foi utilizada uma nova óptica para encontrar a riqueza na natureza, a visão da sustentabilidade. A busca pela harmonia é feita com o apoio governamental, com leis que auxiliam na preservação, ONGs (Organizações não Governamentais), com movimentos em prol do ecossistema, e a conscientização desenvolvida na mídia, nas escolas e nas necessidades do dia-a-dia (BORBA; NAZÁRIO, 2003).

Atualmente ainda existem empresas que se apavoram ao ouvir a palavra ecologia, decorrente das tantas burocracias necessárias a serem seguidas no processo de abertura de um empreendimento (VELLANI; NAKAO, 2009). Porém a interferência humana no ecossistema reflete em mudanças muitas vezes irreversíveis no meio ambiente, e nem sempre de forma positiva. A necessidade da mudança na forma de agir é desenvolvida dentro dos empreendimentos, surge de uma modalidade de gestão, estrategicamente direcionada a manutenção do meio ambiente (BORBA; NAZÁRIO, 2003).

As atividades desenvolvidas dentro da empresa na busca pela conservação do meio ambiente geram custos e receitas. O controle é feito por meio do registro de transações contábeis, conhecido como contabilidade ambiental. Este documento objetiva deixar claro aos acionistas as informações numéricas empresariais, assim como se necessita que o documento seja composto por dados verídicos (BERGAMINI JUNIOR, 1999).

A prática da contabilidade ambiental teve seu início com o Grupo de Trabalho Intergovernamental das Nações Unidas de Especialistas em Padrões Internacionais de Contabilidade e Relatórios (United Nations Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting – Isar), no ano de 1991. Mas foi apenas em 1998, com o relatório financeiro e contábil sobre o passivo e custos ambientais que teve a aprovação do Comitê de Padrões de Contabilidade Internacional (International Accounting Standards Committee - Iasc) (ROBLES; TINOCO, 2004).

O interesse por essa área teve seu stopin com a ECO-92, onde reuniram-se diversos países a fim discutir formas de conter a destruição do meio ambiente. Atualmente o selo de certificação ISO (International Standars Organization) 14001 motiva inúmeros empreendimentos a buscarem a adequação com um sistema de proteção do meio ambiente, com regras internacionais, fortalecendo a confiabilidade com relação aos resultados (SILVA, 2004).

3. Metodologia

Objetivando analisar o tema contabilidade ambiental por meio e uma perspectiva bibliométrica, o presente estudo quanto aos fins de investigação se caracteriza como exploratória (DIEHL; TATIM, 2004), isso por que se busca conhecer o que se está estudando a respeito do tema. Quanto aos meios de investigação o artigo é descrito como bibliográfico, devido seus resultados advirem de artigos científicos (RAUEM, 2002).

Para buscar responder o problema de pesquisa, foi executada uma avaliação sistemática na base do Anpad (Associação Nacional de Pós-Graduação e Pesquisa em Administração). A partir da palavra-chave contabilidade foi encontrado 705 artigos, os mesmos foram salvos, assim como suas referências elaboradas. Em um segundo filtro foi selecionado apenas os estudos publicados no período de 2003 a 2013 totalizando 603 artigos. No terceiro momento foram coletados os estudos a partir de uma seleção de título, que traziam termos relacionados ao meio ambiente, neste momento evidenciaram-se 51 artigos. O último filtro foi composto pela leitura dos resumos dos estudos, selecionando apenas artigos que traziam termos como relatório financeiro no meio ambiente, contabilidade ambiental, contabilidade da gestão ambiental, contabilidade e meio ambiente, estudo financeiro ambiental, controladoria ambiental, contabilidade e custos ambientais, compondo uma amostra de 10 artigos.

Os resultados foram retirados de estudos já elaborados, caracterizando um estudo secundário. A coleta de dados foi através da análise de conteúdo, com um tratamento inicial quantitativo, apresentando os principais números encontrados e em seu segundo momento foi exposta uma perspectiva descritiva, enquadrando-se na abordagem qualitativa (CRESWELL, 2007; VERGARA, 2010).

4. Resultados E Análise Dos Resultados

4.1 Estudos Encontrados

O envolvimento ambiental por parte dos empreendimentos, há tempos deixa de ser uma função optativa. Cada dia mais existe a cobrança por parte dos stakeholders, onde o objetivo da corporação inicia com a competitividade, transformando em uma busca pelo desenvolvimento em conjunto com a sustentabilidade (GASPARINO, 2006).

A inserção nas demonstrações contábeis acaba por ser um fato inevitável, pois sua exoneração pode refletir em números ilusórios (BORBA; NAZÁRIO, 2003).

Para tanto, inicialmente foi feito um levantamento na base de dados do ANPAD (Associação Nacional de Pós-Graduação e Pesquisa em Administração), almejando-se encontrar estudos com o tema de contabilidade, desta forma os números de artigos encontrados são apresentados no quadro 1:

Quadro 1: Artigos com o tema contabilidade

Ano |

Artigos |

1997 |

15 |

1998 |

14 |

1999 |

10 |

2000 |

14 |

2001 |

6 |

2002 |

43 |

2003 |

71 |

2004 |

141 |

2005 |

19 |

2006 |

149 |

2007 |

25 |

2008 |

16 |

2009 |

15 |

2010 |

15 |

2011 |

17 |

2012 |

10 |

2013 |

125 |

Total |

705 |

Fonte: Dados da pesquisa

O quadro 1 demonstra que dentre os 705 artigos encontrados com a temática contabilidade, foram encontrados 149 publicações ano de 2006 apresentando a maior representatividade de publicações. Já em 2004 foram encontrados 141 artigos. E em terceiro colocado foram os artigos de 2013 com 125 publicações.

O fato de só terem sido encontrados estudos a partir de 1997, deve-se a circunstância de somente ter sido criado à temática Contabilidade e Controle Gerencial (CCG) no ano de 1998. Desta forma, os estudos anteriores a esse período eram classificados em outras temáticas (MENDONÇA NETO; RICCIO; SAKATA, 2009).

Para o alcance do objetivo do estudo, foi feita uma seleção inicial por meio dos títulos e anos da publicação. Foram compilados os estudos a partir do ano de 2003 que apresentaram alguma ligação com o tema meio ambiente. Neste segundo momento foram encontrados 51 artigos.

Na terceira seleção, foram lidos os resumos na busca pelo termo contabilidade ambiental. O quadro 2 apresenta o resultado desta busca:

Quadro 2: Artigos com o tema contabilidade ambiental.

Ano |

Artigo |

2003 |

3 |

2004 |

2 |

2006 |

1 |

2007 |

1 |

2008 |

2 |

2013 |

1 |

Total |

10 |

Fonte: Dados da pesquisa

O tema contabilidade ambiental é relativamente novo. Este fato é comprovado com a seleção 10 artigos direcionados a este assunto. Dentre os 10 artigos, 3 estudos são do ano de 2003, 2 artigos no ano de 2004 e no ano de 2008, os demais anos com 1 artigo por ano.

Esses números veem de encontro com os estudos de Grzebieluckas et al (2008). Suas pesquisas foram embasadas em 32 repositórios de dados, onde foram encontrados 44 estudos de contabilidade ambiental entre os anos de 2003 e 2007. Grzebieluckas et al (2008) ainda afirma que os estudos nesta temática apresentaram um crescimento a partir do século XXI, onde seu ápice de publicação ocorreu no ano de 2005, fato controverso a presente pesquisa, em que o ano de maior representação foi o de 2003.

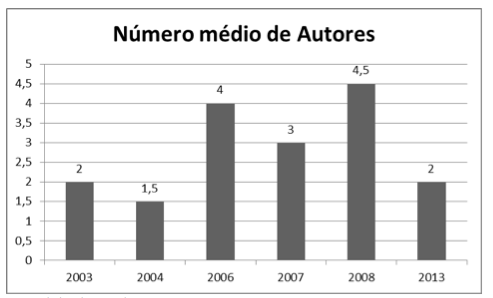

No quadro 3 foram avaliados o número de autores e co-autores encontrados nos artigos que constituem a amostragem, assim como no gráfico 1 é apresentado a média de autores e co-autores.

Quadro 3 – Número de autores por artigo no período

N de autores |

Artigos |

% |

Um autor |

1 |

10% |

Dois autores |

5 |

50% |

Três autores |

1 |

10% |

Quatro autores |

2 |

20% |

Cinco autores |

1 |

10% |

Fonte: dados da pesquisa

Observa-se no quadro 3, que a relação de autoria e co-autoria há predomínio de co-autoria de dois autores, como encontrado em 5 artigos, totalizando 50% dos trabalhos. A amostra mostra que os artigos foram elaborados também por 4 autores.

Gráfico 1 – Média de autores

Fonte: dados da pesquisa

Percebe-se no número de autores por artigo, em sua maioria são encontrados 2 autores por estudo. Este fato caracteriza uma média geral de 2,7 autores por artigo. O ano de 2008 apresentou a maior média de autores por estudo, finalizando com a média 4,5 autores, enquanto o ano de 2004 apresentou a menor média, com 1,5 autores por artigo.

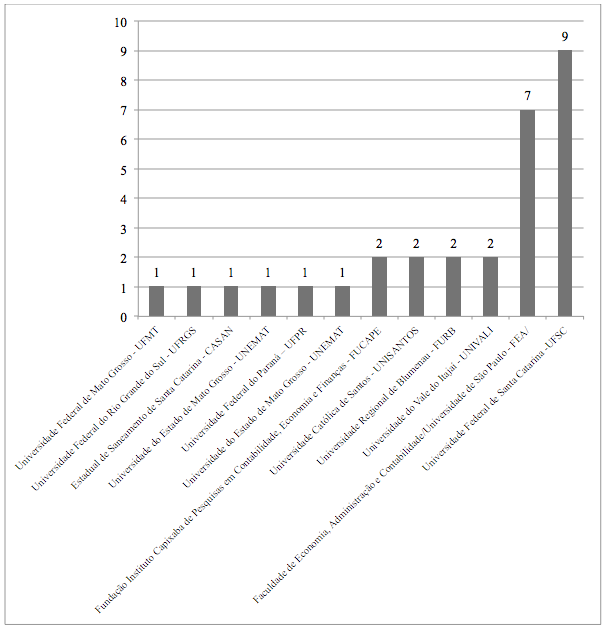

O gráfico 2 demonstra os nomes das universidades em que os autores e co-autores apresentam vinculo:

Gráfico 2: Relação das Universidades vinculados aos autores e co-autores

Fonte: dados da pesquisa

Os vínculos com instituições de ensino, constituíam mais de um por autor, assim como 3 autores não expuseram nenhuma ligação. Dos autores que apresentaram o dado, 30% dos vínculos são da Universidade Federal de Santa Catarina (UFSC), seguida pela Faculdade de Economia Administração e Contabilidade/Universidade de São Paulo (USP), que representa 23,33% dos vínculos institucionais.

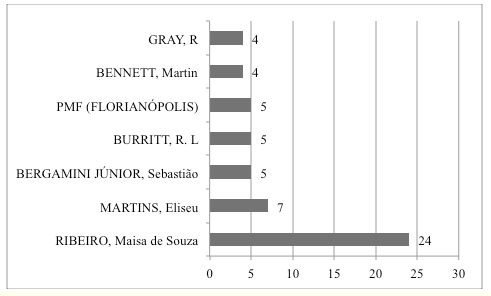

Dos mesmos trabalhos, foi analisado ainda, os autores mais citados como referência para esses estudos, compondo o gráfico 3:

Gráfico 3: Frequência de Autores

Fonte: Dados da pesquisa

O gráfico 3 apresenta os 7 autores mais citados em artigos na amostragem. A autora mais citada é Maisa de Souza Ribeiro, citada 24 vezes na formação dos 10 artigos da amostra, sendo destes 12 encontrados apenas no ano de 2003. Na segunda colocação encontra-se Eliseu Martins, representado por uma frequência de 7 referencias, onde 4 em publicações do ano de 2003. O terceiro, quarto e quinto mais citados: Sebastião Bergamini Júnior, com 3 citações em 2003 e 1 citação em 2004. Já R. L. Burritt foi citado 5 vezes em 2013 e a Prefeitura Municipal de Florianópolis foi citado 5 vezes em 2008, ambos com 5 referencias. Por fim são citados Marim Bennett e R. Gray, 4 vezes cada, sendo que Martin Bennet se apresenta distribuída com 3 referências em 2013 e em 2007 e R. Gray com 2 em 2003 e 2 citações em 2004. Os estudos evidenciam a utilização de um total de 318 autores, em uma frequência de 422 vezes, onde evidenciou-se maior número de citações no ano de 2003, com 129 referências.

4.2 Perfil Dos Estudos

O quadro 4 apresenta o perfil dos artigos encontrados com o tema Contabilidade Ambiental.

Quadro 4: Perfil dos estudos.

Nº |

Nº Autores |

Ano |

Tipo |

Tema |

1 |

2 |

2003 |

Pesquisa de campo |

Transparência de informações ambientais. |

2 |

2 |

2003 |

Estudo de Caso |

Impactos ambientais. |

3 |

2 |

2003 |

Pesquisa documental |

Evidenciação da Terminologia utilizada nas demonstrações contábeis. |

4 |

2 |

2004 |

Pesquisa de Campo, Pesquisa Bibliográfica, Estudo de Casos Múltiplos |

Contribuições da Contabilidade Ambiental. |

5 |

1 |

2004 |

Pesquisa Bibliográfica, Estudo de Caso |

Importância da Contabilidade Ambiental. |

6 |

4 |

2006 |

Estudo de Caso |

Implicações econômicas do crédito de carbono. |

7 |

3 |

2007 |

Pesquisa de campo |

Abordagem da temática ambiental nos cursos de graduação em ciências contábeis. |

8 |

4 |

2008 |

Pesquisa Bibliográfica |

Produção científica acadêmica sobre contabilidade e custos ambientais |

9 |

5 |

2008 |

Estudo de caso |

Contribuição de uma organização para com o meio ambiente. |

10 |

2 |

2013 |

Pesquisa de campo |

Práticas de contabilidade de gestão ambiental e inovação em empresas |

Fonte: Dados da pesquisa

Entre os 10 estudos apresentados no quadro 3, 5 artigos foram escritos por 2 autores, 2 artigos como autoria de 4 pessoas, 1 foi elaborado por 5 autores, 1 era composto por 3 articuladores e 1 representado por 1 autor.

Analisando os formatos das pesquisas, 5 artigos foram classificados como estudo de caso, 4 pesquisas de campo, 3 pesquisas bibliográficas, 1 pesquisa documental e 1 foi caracterizado como estudo de casos múltiplos. Entre os 10 estudos apresentados, 3 dos artigos se caracterizaram em mais de um formato de pesquisa.

Com relação ao assunto abordado nos estudos, eles se apresentam com temas múltiplos, porém todos com envolvimento da contabilidade ambiental. Foram abordados diferentes termos, como: transparências de informações, práticas contábil, impactos e contribuições, importância, implicações, até produção e abordagens do assunto. O único tema visto em dois estudos é caracterizado pela contribuição da contabilidade ambiental.

Quando pesquisado a forma de abordagem dos estudos, referente ao objetivo das pesquisas, os esboços foram divididas em abordagem positiva e abordagem normativa. A tabela 1 expõe os resultados:

Tabela 1: Abordagens positivas e normativas.

Abordagem |

% |

Positiva |

80 |

Normativa |

20 |

Total |

100 |

Fonte: Dados da pesquisa

A abordagem mais encontrada nos artigos foi à positiva, representando 80% dos estudos. Esta abordagem é caracterizada por explicar a prática contábil, ou seja, é a resposta da pergunta o que é. Os demais 20% demonstram a abordagem normativa. Este enfoque prima pelo o que deveria constar nos demonstrativos, regulando a prática contábil (MENDONÇA NETO; RICCIO; SAKATA, 2009).

4.3 Análise Qualitativo

O conhecimento do assunto estudado pode ser visto sob duas perspectivas, com a óptica direcionada a valores estatísticos, números e frequências, conhecida por quantitativa. Ou de forma que advém da descrição de determinado objetivo, explorando livremente características, nominada pesquisa qualitativa (DIEHL; TATIM, 2004).

Desta forma, inicialmente o presente estudo leva a constatar o quanto se está estudando de contabilidade ambiental, números de autores, formatos de pesquisas, temas e abordagens de forma quantitativa. Nesta sequencia apresenta-se o estudo descritivo dos benefícios que a utilização da contabilidade ambiental pode trazer as empresa que utilizam:

Quadro 5: Benefícios a contabilidade ambiental.

Benefícios |

% |

Consciência Ambiental |

16 |

Redução de perdas/custos/riscos |

9 |

Desenvolvimento |

7 |

Retorno financeiro |

7 |

Redução da emissão de poluentes |

5 |

Crescimento de mercado |

5 |

Inovação |

5 |

Prevenção de acidentes |

3 |

Melhoria do clima organizacional e moral |

3 |

Valorização da marca |

3 |

Visualização na necessidade de ações preventiva |

3 |

Sustentabilidade |

3 |

Oportunidades |

3 |

Impactos positivos |

2 |

Investido no meio ambiente |

2 |

Redução do uso de recursos naturais |

2 |

Tratamento da poluição |

2 |

Diminuição da exposição ocupacional |

2 |

Redução de acidentes |

2 |

Redução de passivos ambientais |

2 |

Menor risco do capital investimento |

2 |

Aumentos de ativos |

2 |

Transparência com o público |

2 |

Aumento de estudo do assunto |

2 |

Preservação |

2 |

Melhor qualidade de vida |

2 |

Controle |

2 |

Motivação para novas pesquisas |

2 |

Total |

100 |

Fonte: Dados da pesquisa

Durante a leitura dos artigos ficou evidente que há melhoria advinda da implantação da contabilidade ambiental nas empresas, observa-se que 16% afirmam que a consciência ambiental é a mais lembrada, seguida de 9% pela redução de perdas e custos e riscos.

Já Borba e Nazário (2003) não falam da consciência ambiental como algo singular, ambos acreditam que ela desperta o desejo do consumidor em utilizar esse tipo de produto, que visa o crescimento do mercado, que leva o produtor a inovar e desenvolver mercadorias, consequentemente vendendo e traz reflexos no retorno financeiro para a empresa. Estes retornos financeiros são direcionados para o desenvolvimento da empresa bem como para a manutenção de ações como a redução de emissões de poluentes.

Beuren e Zonatto (2013) reforçam a ideia de que a implementação da contabilidade ambiental nas empresas ultrapassa os ganhos financeiros, tornando os principais benefícios intangíveis. Os resultados demonstram que 18 benefícios não são diretamente de natureza financeira, podendo em longo prazo refletir em ganhos econômicos.

Para alcançar resultados positivos com a implantação da contabilidade ambiental exige-se experiência dos profissionais da área, característica esta com grande carência na área. Além da experiência, o início do processo de inclusão da contabilidade ambiental exige da organização investimentos, que pode significar uma grande variável para adaptações, como por exemplo, gastos com tratamento de efluentes; redução de resíduos; capacitação, sistemas de gestão e outros (RIBEIRO; SOUZA, 2003).

O quadro 6 mostrará os principais problemas decorrente da contabilidade social.

Quadro 6: Problemas com a contabilidade ambiental.

Problemas |

% |

Falta de informação |

30 |

Maior interesse administrativo do que operacional |

20 |

Falta de equalização das informações entre relatórios |

10 |

Falta de conscientização quanto a necessidade |

10 |

Necessidade de comprovação |

10 |

Falta da incorporação do assunto nos cursos |

10 |

Falta da visualização da importância |

10 |

Total |

100 |

Fonte: Dados da pesquisa

O problema levantado nas pesquisas para implementar a contabilidade ambiental, é citado por 30% como a falta de informação. Nossa e Carvalho (2003) descreve a respeito das informações incorretas, como não concordância numérica de dados econômicos, onde os números aparecem diferentes, em distintos relatórios, referentes ao mesmo período, demonstrando inconstância de informações. O segundo problema apontado para implementar a contabilidade ambiental é o interesse administrativo quando comparado ao operacional, representando 20% dos dados levantados.

Silva (2004) reflete a importante de todos os níveis empresarias estarem conscientes e motivados pelas ações ambientais a serem incorporadas, para que apresentem um resultado satisfatório, assim como atitude pró ativa.

5 Conclusão

A necessidade da preservação do meio ambiente encontra-se em uma fase de crescente evolução. A preocupação com os recursos naturais por parte das empresas deixa de ser um diferencial competitivo e passa a ser algo regulamentado e acompanhado pelo governo (BORBA; NAZÁRIO, 2003). Porém ainda é relevante o número de empreendimentos que não veem a significância de distinguir contabilmente as informações pertinentes (RIBEIRO; NASCIMENTO; VAN BELLEN (2007).

Os estudos sobre contabilidade ambiental apresentaram-se de forma reduzida, quando comparado à população de estudos sobre contabilidade. Para essa situação deve-se levar em consideração que a base de dados estudada é ligada diretamente com o curso de administração. Porém dos estudos que compõem a amostra, sua grande maioria são artigos caracterizados como estudos de casos.

Os estudos de casos descrevem sua caminhada na contabilidade ambiental, sendo visível o grande número de vantagens na implementação e utilização da contabilidade ambiental, pois ela nasce da consciência ambiental, implantada nos empreendimentos, fazendo das mudanças de hábito um grande benefício. Com o tempo os benefícios vão modificando e ampliando. Os mesmo não são apresentados apenas com o cunho econômico, pelo contrário, grande parte é descrita como não financeira. Porém, Vellani e Nakao (2009) fortalecem a ideia que o desenvolvimento sustentável reduz custos, gerando receita.

Para que haja um avanço nos estudos e na implementação da contabilidade ambiental, será necessário um investimento inicial dentro das organizações, seja em equipamentos como nos incentivos para corrigir o problema da falta de informação e conhecimento dos profissionais da contabilidade.

Percebe-se que grande parte dos contabilistas ainda desconhece dos benefícios dessa modalidade contábil e as possíveis razões para o baixo grau de conhecimento sobre contabilidade ambiental indicam que há uma incipiência do tema no Brasil, a falta de pesquisas acadêmicas e a não cobrança legal por órgãos competentes e o fato de não verem a necessidade de aplica-la. Outras mudanças são necessárias, como mudanças nos maquinários para uma produção sustentável, mudanças de processos, treinamento, conscientização e trabalho em equipe.

A falta de eficiência no procedimento de formação dos relatórios contábeis ambientais gera um custo desnecessário, isto por que ficou evidente a falta de interesse em manter números uniformes entre os diversos relatórios de custos.

São visíveis os benefícios envolvendo este processo, porém é compreensiva a implantação lenta por parte dos empreendimentos nacionais. A pesquisa deixa claro que a relação custo benefício é positiva, refletindo apenas na necessidade de maior conscientização.

Referências

BERGAMINI JUNIOR, S. (1999); Contabilidade e Risco Ambientais. Revista BNDS, Rio de Janeiro.

BEUREN, Ilse Maria; ZONATTO, Vinícius Costa da Silva. (2013); Relação entre práticas de contabilidade de gestão ambiental e inovação: um estudo em empresas industriais de grande porte. In: ENANPAD, maio, Bento Gonçalves.

BORBA, José Alonso; NAZÁRIO, Leslie. (2003); Contabilidade Ambiental: a preocupação empresarial com o meio ambiente através da evidenciação da terminologia comumente empregada nas demonstrações contábeis publicadas no Brasil. In: ENANPAD.

CRESWELL, John W. (2007); Projeto de pesquisa: métodos qualitativo, quantitativo e misto. 2 ed. Porto Alegre: Artmed, 248 p.

CUNHA, Carla Thaí Nascimento da et al. (2008); A gestão da prefeitura municipal de Florianópolis quanto ao meio ambiente com o auxílio da contabilidade e controladoria ambiental. In: ENANPAD, Brasília.

DIEHL, Astor Antônio; TATIM, Denise Carvalho. (2004); Pesquisa em ciências sociais aplicadas: Métodos e técnicas. São Paulo: Pearson Prentice Hall, 168 p.

GRZEBIELUCKAS, Cleci et al. (2008); O perfil da produção acadêmica em contabilidade e custos ambientais no período de 1996 a 2007: um estudo bibliométrico. In: ENANPAD, Rio de Janeiro.

NOSSA, Valcemiro; CARVALHO, Luiz Nelson Guedes de. (2003); Uma análise do conteúdo do disclosure ambiental de empresas do setor de papel e celulose em nível internacional. In: ENANPAD, 2003.

MENDONÇA NETO, Octávio Ribeiro de; RICCIO, Edson Luiz; SAKATA, Marici Cristine Gramacho. (2009); Dez anos de pesquisa contábil no Brasil: análise dos trabalhos apresentados nos ENANPADs de 1996 a 2005. Revista de Administração de Empresas, São Paulo, v. 49, n. 1, p.62-72.

RAUEN, Fábio José. (2002); Roteiros de investigação científica. Tubarão: Unisul, 264 p.

REZENDE, Amaury José et al. (2006); A potencialidade dos créditos de carbono na geração de lucro econômico sustentável da atividade de reflorestamento brasileiro: um estudo de caso no estado do Mato Grosso do Sul. In: ENANPAD, Salvador.

RIBEIRO, Alex Mussoi; NASCIMENTO, Letícia Fátima; VAN BELLEN, Hans Michael. (2007); Meio ambiente e contabilidade: uma análise nos cursos de graduação em ciências contábeis. In: ENANPAD, Recife.

RIBEIRO, Maisa de Souza; SOUZA, Ana Lucia Bertoli de. (2003); Passivo Ambiental: estudo de caso da petróleo brasileiro S.A. - Petrobras. A repercussão ambiental dos acidentes ocorridos nas demonstrações contábeis. In: ENANPAD, 2003.

ROBLES, Léo Tadeu; TINOCO, João Eduardo Prudêncio. (2004); Contribuição ao desenvolvimento da contabilidade da gestão ambiental como elemento de transparência das questões ambientais: estudo de casos de duas empresas brasileiras com atuação global. In: ENANPAD.

SILVA, Benedito Albuquerque da. (2004); Contabilidade e meio ambiente: considerações teóricas e proposta de aplicação ao controle dos gastos ambientais. In: ENANPAD.

VELLANI, Cassio Luiz; NAKAO, Sílvio Hiroshi. (2009); Investimentos ambientais e redução de custos. Revista de Administração da Unimep, v. 7, n. 2, p.58-75.

VERGARA, Sylvia Constant. (2010); Método de pesquisa em administração. 4 ed. São Paulo: Atlas S.A., 277 p.

1 Doutora em Engenharia e Gestão do Conhecimento. Docente do Programa de Pós-Graduação em Desenvolvimento Socioeconômico na Universidade do Extremo Sul Catarinense – UNESC. E-mail: criskyamaguchi@gmail.com

2. Mestranda do Programa de Pós-Graduação em Desenvolvimento Socioeconômico na Universidade do Extremo - UNESC. E-mail: anapaulasilvadossantos@hotmail.com

3. Doutora em Agronegócios. Docente do Programa de Pós-Graduação em Desenvolvimento Socioeconômico na Universidade do Extremo Sul Catarinense – UNESC. E-mail: melissawatanabe@unesc.net