Espacios. Vol. 36 (Nº 08) Año 2015. Pág. 4

Análise das demonstrações contábeis como etapa preliminar para elaboração do planejamento de curto, médio e longo prazo no Brasil: um estudo de caso na Votorantim Cimentos

Financial statement analysis as a preliminary step to short, medium and long term planning in Brazil: a case study in Votorantim Cimentos

Marlene ABIB 1; Edilson Antonio CATAPAN 2; Anderson CATAPAN 3; Dariane Cristina CATAPAN 4; Claudimar Pereira da VEIGA 5

Recibido: 04/12/14 • Aprobado: 12/02/2015

Contenido

RESUMO: |

ABSTRACT: |

1. Introdução

A análise das demonstrações contábeis, também conhecida como análise das demonstrações financeiras pode ser entendida como um conjunto de técnicas que mostram a situação econômico-financeira das empresas em determinado(s) momento(s).

Até a década de 60, a análise de balanços era pouco utilizada na prática. Em 1968, foi criada a Serasa (Centralização de Serviços dos Bancos) foi criada pelos bancos, com o objetivo de centralizar informações, e fazer com que seus custos administrativos diminuíssem, e diminuir também a margem de erros sobre as informações para emprestar crédito a pessoas.

Nos dias atuais, com os avanços tecnológicos e neste ambiente altamente competitivo, "a análise de balanços proporciona avaliações do patrimônio da empresa e das decisões tomadas, tanto em relação ao passado – retratado nas demonstrações financeiras – como em relação ao futuro, espelhado no orçamento financeiro" (Matarazzo, 2010, p. 12).

O objetivo deste trabalho é realizar uma Análise Financeira de Balanços da empresa Votorantim Cimentos S/A, com sede no Brasil. O tema escolhido foi definido tanto pela importância teórica quanto prática; o qual se pretende, por meio dos índices econômico-financeiros, analisar a situação em que se encontra a empresa Votorantim Cimentos S/A.

2. Referencial Teórico

As demonstrações financeiras expõem dados sobre as entidades, os quais podem ser transformados em informações com o objetivo de, por exemplo, ilustrar o desempenho das empresas. Segundo Padoveze (2011), a análise de balanços é distribuída em quatro subgrupos: Análise Vertical; Análise Horizontal; Índices Econômico-Financeiros; Avaliação Final, os quais serão expostos neste referencial.

2.1. Análise Vertical

Sobre a análise vertical, segundo Padoveze (2011, p.220):

"Denominamos Análise Vertical a verificação de participação percentual ou de estrutura dos elementos dos demonstrativos contábeis. Assume-se como 100% um determinado elemento patrimonial, que em princípio deve ser o mais importante, e faz-se uma relação percentual de todos os elementos sobre ele. Para o Balanço Patrimonial, convencionou-se adotar como 100% o total do ativo e do passivo. Para a Demonstração de Resultados, convencionou-se adotar como 100% o valor total das receitas de vendas líquidas dos impostos, denominada legalmente de Receita Operacional Líquida".

Padoveze (2011, p.220) explica que "a análise vertical da Demonstração de Resultados é muito mais significativa que a do Balanço Patrimonial, pois, pelo fato de atribuir 100% à receita operacional, permite uma visão da estrutura de custos e despesas da empresa". Em resumo o autor sugere que ela deve ser explorada ao máximo, pois fornece informações muito úteis.

2.2. Análise Horizontal

Acerca da análise horizontal, segundo Padoveze (2011, p.220):

"A Análise Horizontal é uma avaliação de crescimento (ou de variação). Tomam-se como 100% todas as contas de um determinado período e faz-se uma relação percentual em cima dos dados desse período. O novo número relativo indica quanto o percentual subsequente é maior ou menor que o período anterior. Como é comum utilizar vários períodos, a variação sequencial e consecutiva acaba indicando uma tendência de crescimento (ou diminuição)".

A análise horizontal, considerando-se a moeda corrente do país, sem considerar a inflação é denominada análise horizontal nominal. No entanto, "há a possibilidade de utilizar uma alternativa de identificar o crescimento ou variação de período a período, levando-se em consideração a inflação da moeda de cada país" (Padoveze, 2011, p.220). É o que se chama de Análise Horizontal Real. Segundo Padoveze (2011, p. 220):

"[...] a análise horizontal real é a análise horizontal menos a inflação considerada para cada um dos períodos subsequentes. Essa técnica é totalmente recomendável quando se utiliza mais de dois períodos, ou sempre, em caso de ambiente conjuntural com altas taxas de inflação permanentemente".

A Análise Horizontal pode ser efetuada através do cálculo das variações em relação à um ano base, denominada de Análise Horizontal Encadeada, ou em relação ao ano anterior, quando será denominada Análise Horizontal Anual; preferencialmente deve-se usar a desencadeada.

2.3. Análise através dos Índices Econômico-Financeiros

Segundo Matarazzo (2010, p.81) "índice é a relação entre contas ou grupos de contas das demonstrações financeiras, que visa evidenciar determinado aspecto da situação econômica ou financeira de uma empresa". Os índices econômico-financeiros constituem a principal técnica de análise de balanços. Sua utilização "exige obrigatoriamente a comparação com padrões e a importância relativa de cada análise" (Matarazzo, 2010, p.81).

A análise é subdividida em dois grupos: análise da situação financeira e análise da situação econômica; os índices da situação financeira por sua vez, se subdividem em índices de estrutura de capital e índices de liquidez.

2.3.1. Índices de Liquidez Financeira

A liquidez é a capacidade da empresa em pagar suas dívidas, ou seja, se a empresa tem condições de suportar as obrigações assumidas para com terceiros. Segundo Camargo (2007, p. 51) "embora os índices de liquidez sejam bastante utilizados para avaliação externa, principalmente clientes e fornecedores, eles também podem ser aplicados na avaliação da própria empresa, permitindo realizar um monitoramento do seu capital de giro". Segundo Matarazzo (2010, p. 99) "estes índices são base da situação financeira da empresa".

2.3.1.1. Índice de Liquidez Geral

Segundo Assaf Neto (2007, p.120) "este índice serve para detectar a saúde financeira a curto e longo prazo da empresa, indicando quanto a empresa possui de ativo circulante e Realizável em Longo Prazo para cada R$ 1,00 de dívida total". É uma medida de segurança financeira, revelando sua capacidade de assumir todos os compromissos.

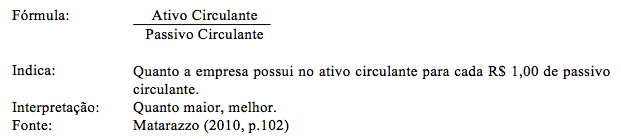

2.3.1.2. Índice de Liquidez Corrente

Segundo Assaf Neto (2007, p. 120) "este índice serve para detectar a saúde financeira a curto e longo prazo da empresa, indicando quanto a empresa possui de ativo circulante e Realizável em Longo Prazo para cada R$ 1,00 de dívida total". É uma medida de segurança financeira, revelando sua capacidade de assumir todos os compromissos.

2.3.1.3. Índice de Liquidez Seca

O índice de liquidez seca representa a capacidade de liquidar suas dívidas sem considerar a venda dos estoques. Essa dedução é feita por ser o estoque o ativo circulante de menor liquidez, ou seja, leva mais tempo para ser transformado em dinheiro. Segundo Matarazzo (2010, p. 109) "esse índice é utilizado como coadjuvante e não tem papel principal na avaliação da empresa: sua interpretação depende da arte e habilidade individual de quem analisa". Segundo Matarazzo (2010, p. 109):

"O ativo circulante da empresa compreende investimentos de riscos diferentes:

Disponível: já risco de desfalque de dinheiro em caixa ou desvio de conta corrente bancária. É risco que depende só da empresa.

Duplicatas a receber: o risco está na possibilidade de o cliente não pagar, um risco maior de depender da capacidade de pagamentos de terceiros.

Estoques: correm o risco de roubo, obsoletismo, deterioração e de não serem vendidos e, portanto, de não serem convertidos em dinheiro. É um risco que depende da empresa, do mercado e da conjuntura econômica.

No entanto, o Passivo Circulante é líquido e certo, deve ser pago no dia e na quantia aprazada. Daí a ideia de excluir do ativo circulante os itens de maior risco, ou seja, os estoques".

2.3.2. Estrutura de Capital

Os índices de Estrutura de Capital têm como principal finalidade mostrar o nível de comprometimento do capital próprio de uma empresa, com o capital de terceiros. Eles nos informam se a empresa utiliza mais recursos próprios ou recursos de terceiros.

2.3.2.1. Participação de Capitais de Terceiros

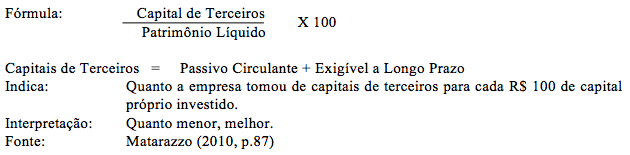

É um indicador de risco ou de dependência a terceiros, por parte da empresa. Também pode ser chamado de Índice de Grau de Endividamento. Na perspectiva financeira, quanto maior a razão Capital de Terceiros/Patrimônio Líquido, maior a dependência desta de recursos de terceiros. "Do ponto de vista da obtenção de lucro, pode ser vantajoso para a empresa trabalhar com capitais de terceiros, se a remuneração paga a esses capitais de terceiros for menor que o lucro conseguido com a sua aplicação nos negócios" (Matarazzo, 2010, p. 88). Portanto a análise deste índice é puramente do ponto de vista financeiro, ou seja, da possibilidade do risco de insolvência e não em relação ao lucro ou prejuízo.

Padoveze (2011) informa que um endividamento geral (participação de capitais de terceiros) com valores até 1,00 são considerados aceitáveis; acima de 1,00 no Brasil é considerado excessivo. Matarazzo (2010, p. 89) cita que é preciso comparar os índices com padrões, ainda "a comparação com padrões permite saber se o nível de endividamento da empresa está dentro de padrões de normalidade obtidos através de tabulação estatística de balanços de outras empresas".

2.3.2.2. Composição do Endividamento

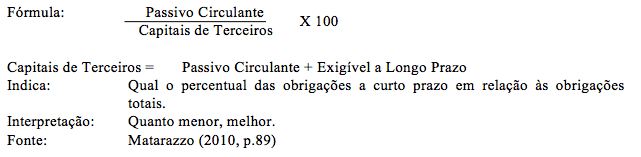

A proporção favorável para a composição do endividamento seria aquela de maior participação de dívidas a longo prazo, proporcionando assim tempo maior para gerar recursos e saldar suas dívidas. Segundo Marion (2007, p.106):

"Se a composição do endividamento apresentar significativa concentração no Passivo Circulante (curto prazo), a empresa poderá ter reais dificuldades, num momento de reversão de mercado, (o que não aconteceria se as dívidas estivessem concentradas no longo prazo)".

2.3.2.3. Imobilização do Patrimônio Líquido

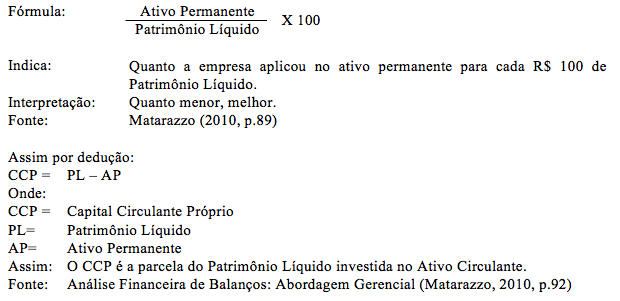

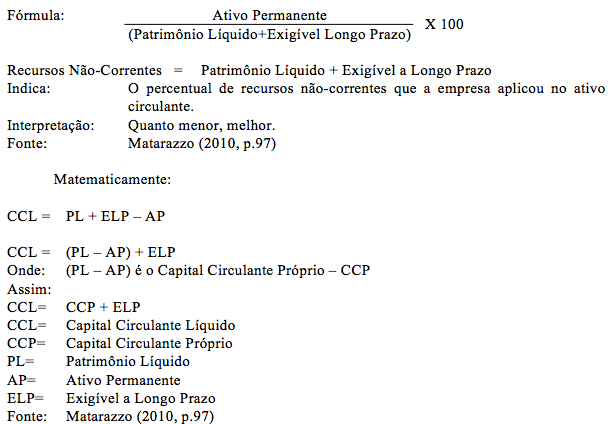

Por dedução pode-se calcular o Capital Circulante Próprio (CCP), o qual é a diferença entre o Patrimônio Líquido e o Ativo Permanente. Segundo Matarazzo (2010, p. 93):

"As aplicações dos recursos do Patrimônio Líquido são mutuamente exclusivas do ativo permanente e do ativo circulante. Quanto mais investir no Ativo Permanente, menos recursos próprios sobrarão para o ativo circulante e, em consequência, maior será a dependência a capitais de terceiros para o financiamento o ativo circulante. O ideal em termos financeiros é a empresa dispor de Patrimônio Líquido suficiente para cobrir o ativo permanente e ainda sobrar uma parcela – CCP = capital circulante próprio, suficiente para financiar o Ativo Circulante".

Assim por dedução:

2.3.2.4. Imobilização de Recursos Não-Correntes

Via de regra, este indicador não deve ser superior a 100%. Deve existir um pequeno excesso de recursos não correntes destinados ao ativo circulante; esta parcela é denominada Capital Circulante Líquido (CCL). "O CCL representa a folga financeira a curto prazo, ou seja, financiamentos que a empresa dispõe para seu giro e que não serão cobrados a curto prazo" (Matarazzo, 2010, p. 97). Portanto, a folga financeira de uma empresa deve-se aos recursos próprios mais exigibilidades a longo prazo investidos no ativo circulante.

2.3.3. Índices de Rentabilidade

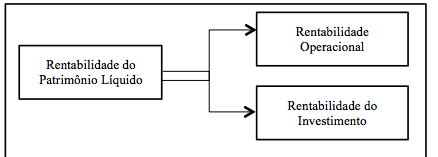

"A análise da rentabilidade talvez deva ser considerada a melhor análise a ser extraída dos demonstrativos contábeis. Uma rentabilidade continuamente adequada é o maior indicador da sobrevivência e sucesso da empresa" (Padoveze, 2011, p.231). Podem ser feitas três abordagens para a análise da rentabilidade; a primeira tem como referência os donos da empresa (os sócios, se limitada, ou acionistas, se sociedade anônimas), e leva em consideração o capital próprio, representado no balanço patrimonial pelo Patrimônio Líquido. Segundo Padoveze (2011, p.65):

"Essa abordagem é considerada a análise definitiva da rentabilidade, pois relaciona o lucro líquido após os impostos, que é a mensuração final do lucro obtido, com o valor do patrimônio líquido, mensurando a rentabilidade à luz do interessado mais importante no investimento, na empresa, que é o dono do capital".

Padoveze (2011, p.65), no texto acima cita "lucro obtido", para simplificar; a terminologia mais correta, segundo o autor, seria resultado líquido, pois a empresa pode obter tanto o lucro, como prejuízo no período considerado.

A segunda abordagem leva em consideração a rentabilidade da empresa como um todo, sem se preocupar com quem financiou o investimento; tem como objetivo "mensurar a rentabilidade do investimento total, ou seja, do ativo, também denominada rentabilidade do ativo operacional" (Padoveze, 2011, p.65).

A terceira abordagem e mais importante tem como objetivo identificar a influência de capital de terceiros (as instituições financeiras, que concederam empréstimos à empresa, além dos sócios ou acionistas) sobre a rentabilidade. "Avaliam se o custo médio do capital de terceiros e sua relação com a rentabilidade operacional, para verificar se houve vantagem na utilização desses capitais" (Padoveze, 2011, p.65), e é chamada de Alavancagem Financeira. Os três tipos de abordagem podem ser vistos na Figura 1.

Figura 1 – Abordagens básicas da Rentabilidade

Fonte: Padoveze (2011, p.66).

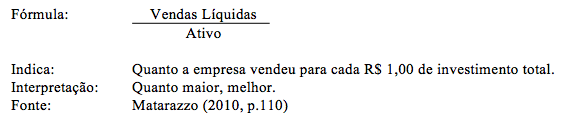

2.3.3.1. Giro do Ativo

"A palavra giro, na análise financeira, significa produtividade do investimento, representada pela velocidade com que os ativos são operacionalizados, e transformam os insumos em vendas" (Padoveze, 2011, p.68).

A medida do giro é obtida pela divisão do valor de receitas de vendas pelo ativo total. Como os ativos representam os investimentos da empresa, quanto mais ela vender, mais produtivo será o ativo (investimento) da empresa. "E quanto mais a empresa consegue faturar com o mesmo valor de investimentos, mais possibilidade ela tem de obter lucros, pois em cada venda há a possibilidade de obter uma lucratividade unitária" (Matarazzo, 2010, p.110).

2.3.3.2. Margem Líquida

Segundo Padoveze (2011, p.66), "Lucratividade e margem podem ser consideradas sinônimas. Representam o lucro obtido em relação ao valor das vendas. Podemos ter o lucro ou margem unitária, como lucro ou margem total". Podem ser medidas vários tipos de margens em relação às vendas: as mais comuns, decorrentes das demonstrações financeiras, segundo Padoveze (2011, p.67), são:

"A margem bruta, representada pelo lucro bruto, que significa que a receita de vendas deduzidas dos custos de comercialização ou fabricação; A margem operacional, representada pelo lucro operacional, que é o lucro bruto deduzido das despesas administrativas e comerciais; A margem antes dos impostos sobre o lucro, representada pelo lucro operacional, deduzido das despesas financeiras líquidas, das receitas financeiras e outros elementos considerados não operacionais nas demonstrações publicadas; A margem líquida do período, representada pelo lucro líquido após os impostos sobre o lucro, que é o resultado final apurado pela empresa no período e fica a disposição dos sócios ou acionistas para distribuição ou retenção dentro da empresa".

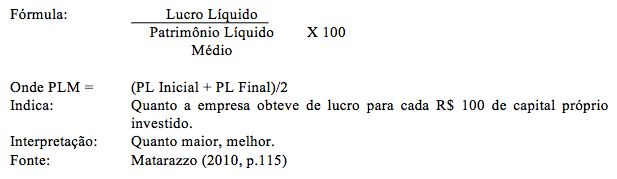

2.3.3.3. Rentabilidade do Patrimônio Líquido

Este índice é também denominado de Rentabilidade do Acionista pelo Lucro Líquido (Padoveze, 2011, p.75). Segundo o mesmo autor, "a análise financeira de balanço considera esta abordagem de análise da rentabilidade como a principal, já que tem como foco a figura dos donos do capital da empresa".

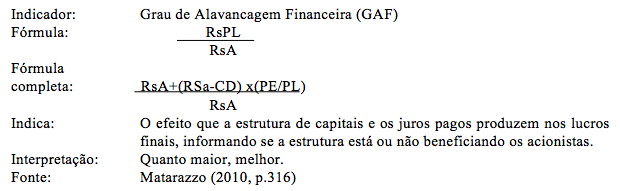

2.3.4. Alavancagem Financeira e as diversas taxas de retorno:

A justificativa para o uso de capital de terceiros é baseada no conceito de alavancagem financeira, que é a relação entre a variação da rentabilidade do capital próprio e variação da rentabilidade do investimento total. Segundo Matarazzo (2010, p.315), a determinação da rentabilidade baseia-se em três índices, conforme demonstra a Tabela 1:

Tabela 1 – Determinação da Rentabilidade

Nome/Símbolo |

Fórmula |

Significado |

||

Retorno s/Ativo |

RsA |

LADF/A |

|

Quanto a empresa gera de lucros para cada $ 100 investidos. |

Custo da Dívida |

CD |

DF/PE |

|

Quanto a empresa paga de juros para cada $100 tomados junto a instituições financeiras. |

Retorno sobre o Patrimônio Líquido |

RsPL |

LL/PL |

|

Quanto os acionistas ganham para cada $ 100 investidos. |

%

%Fonte: Matarazzo (2010, p.315).

A expressão alavancagem financeira significa que a empresa consegue alavancar, ou seja, aumentar o lucro líquido através da estrutura de financiamento; ao passo que a alavancagem operacional, basicamente, em função do aumento da margem de contribuição (diferença entre receitas e custos variáveis) e manutenção de custos fixos.

3. Metodologia da Pesquisa

3.1. Caracterização da Empresa Estudada

A Votorantim Cimentos S.A. ("Companhia" ou "VCSA") e suas controladas têm como atividades preponderantes: a produção e comércio de um portfólio completo de materiais pesados de construção, que inclui cimento, agregados, concreto, argamassa, coprocessamento e outros materiais de construção, bem como matérias-primas e derivados, produtos semelhantes e relacionados; prestação de serviços de concretagem; pesquisa, mineração e processamento de reservas minerais de acordo com sua atividade principal de produção; transporte, distribuição e importação; participação em outras empresas. A Companhia é uma sociedade anônima com sede na cidade e Estado de São Paulo. A Companhia e suas controladas atuam em todas as regiões do Brasil, Américas do Norte e Sul, Europa, África e Ásia.

A Companhia é controlada diretamente pela Votorantim Industrial S.A. e a empresa controladora final é a Votorantim Participações S.A. ("VPAR"). A VPAR é uma empresa de capital privado, integralmente controlada pela família Ermírio de Moraes e que constitui a holding das empresas Votorantim, com sede na cidade de São Paulo, Brasil.

A Votorantim Cimentos (VC) iniciou suas atividades em 196; é uma das dez principais produtoras de cimento do mundo e líder no setor cimenteiro no Brasil. No Brasil conta com 16 fábricas de cimento, 11 moagens, 119 centrais de concreto, 25 unidades de agregados, 8 unidades de argamassa e uma unidade de cal, todas estrategicamente localizadas próximos aos principais mercados consumidores. Tem participação nas empresas Mizu e Itambé as quais possuem 3 plantas de cimento, 2 moagens e 1 misturador. Em janeiro de 2013 foi firmado acordo com a Prefeitura de Sobral e o Governo do Ceará para construção de uma fábrica de cimento. A unidade deve ser inaugurada em 2015. A fabrica de Edealina (GO) e o aprimoramento/expansão das Unidades Xambioá em Tocantins e Primavera na Paraíba devem iniciar suas operações em 2014/2015.

Na América do Norte, a Votorantim Cimentos S.A. está representada pela subsidiária Votorantim Cimentos North America, onde possui operações no Canadá e Estados Unidos e conta com 5 fábricas de cimento, 2 de moagens, 141 centrais de concreto e 37 unidades de agregados.

Na América do Sul possui participações na Argentina, Bolívia, Chile, Peru e Uruguai. Nestes países conta com 6 fábricas de cimento, 2 moagens, 45 centrais de concreto, 18 unidades de agregados, 2 unidades de argamassa, 4 unidades de cal e 1 jazida de calcário no Peru. No Uruguai, a Votorantim Cimentos S.A. detém 51% do capital social da cimenteira Artigas e, na Argentina, tem uma participação de 49% na Avellaneda. Na Bolívia está presente com Itacamba, companhia controlada indiretamente através da Artigas. No Chile, tem uma participação minoritária de 16,7% na Bio-Bio.

Na Europa, África e Ásia, possui operações na China, Espanha, Índia, Marrocos, Tunísia e Turquia por meio da subsidiária VCEAA, e conta com 13 fábricas de cimento, 8 moagens 52 centrais de concreto, 16 unidade de agregados, 1 unidade de argamassa e 2 plantas de clínquer.

3.2. Caracterização da Pesquisa

Esta pesquisa trata-se de um estudo de caso, uma vez que analisa as demonstrações de uma única empresa, num horizonte determinado de tempo. A utilização de estudo de caso é importante para o desenvolvimento da gestão empresarial e, ainda, vários outros trabalhos apresentado pesquisas neste formato (Mattos et al., 2013; Morais et al., 2014; Catapan et al., 2014).

4. Descrição dos Resultados

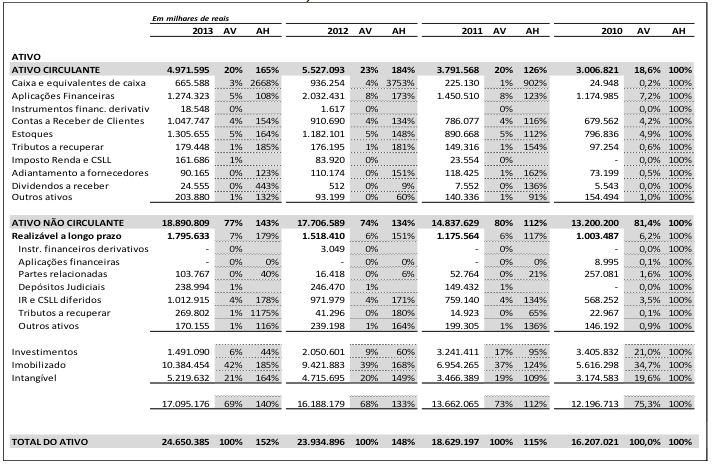

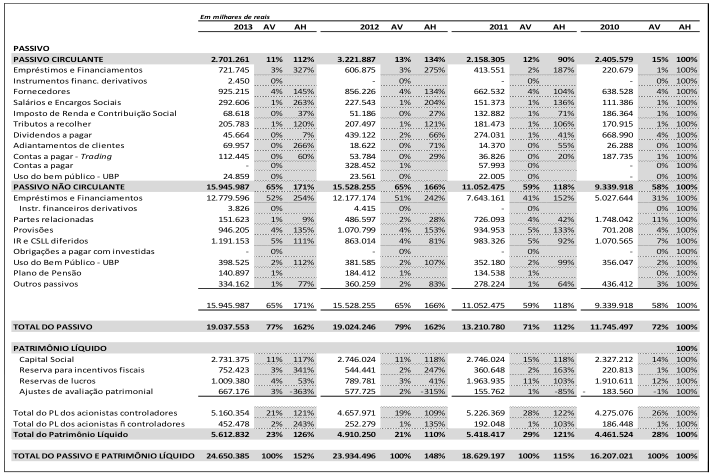

As Tabelas 2 e 3 demonstram os resultados da Análise Vertical/Horizontal no Balanço Patrimonial e a tabela 4 demonstra os resultados da análise no Demonstrativo de Resultados.

Tabela 2 – Análise Vertical/Horizontal do Balanço Patrimonial.

Fonte: os autores (2014).

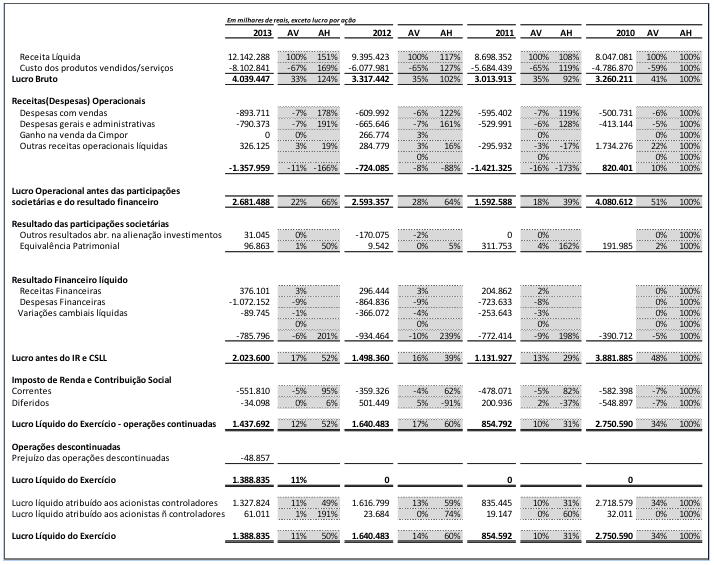

Tabela 3 – Análise Vertical/Horizontal do Demonstrativo de Resultados (DRE)

Fonte: os autores (2014).

4.1. Análise Horizontal e Vertical

A análise vertical demonstra que a empresa possui 69,35% de seus investimentos concentrados em imobilizado e intangível, e que o financiamento dessas atividades é feito principalmente por empréstimos e financiamentos de longo prazo, representados por 51,8% do total do seu passivo não circulante. Na empresa analisada, o imobilizado está representado pelas diversas unidades industriais no Brasil e no exterior, aquisição de máquinas, equipamentos e instalações industriais, além de obras e projetos de expansão e otimização das unidades industriais no Brasil e exterior.

O ativo total da empresa cresceu 52,1% de 31/12/2010 a 1/12/2013 em termos de milhares de reais. Esse crescimento deveu-se, em primeiro lugar ao ativo circulante, principalmente às disponibilidades de caixa, contas a receber de clientes, estoques e aplicações financeiras, o qual representa um crescimento de 65,3% de 31/12/2010 a 31/12/2013 em termos de milhares de reais. O ativo não circulante teve um aumento de 43% de 31/12/2010 a 31/12/2013 em termos de milhares de reais; representado principalmente pelos investimentos no imobilizado e intangível.Esse crescimento foi financiado basicamente por capitais de terceiros de longo prazo, que passaram de 52% em 1/12/2010 para 154% em 1/12/2013, constituindo-se assim no principal grupo de financiamento nos últimos três anos.

A análise horizontal do Balanço Patrimonial demonstrou que, ao longo de três anos, a empresa analisada aumentou seu imobilizado e seu intangível: 84,9% e 64,4% respectivamente nos ativos permanentes e intangíveis. Houve aumento também nos recursos disponíveis em curto prazo – ativo circulante 65,3% maior que 2010, em termos de milhares de reais, o que está sendo financiado basicamente por recursos tomados a longo prazo pela empresa – crescimento de 54,1% no exigível a longo prazo.

A empresa investiu fortemente no ativo permanente, fez investimentos no ativo circulante através do aumento das vendas, o que pode ser visto na análise horizontal do Demonstrativo de Resultados (DRE). Sua receita líquida aumentou 50,9% de 31/12/2010 a 31/12/2013, em termos de milhares de reais. Com isso aumentou as disponibilidades de caixa, estoques e contas a receber de clientes.

Assim como os investimentos, as vendas tiveram grande impulso no período analisado; o crescimento real foi de 50,9% (considerando-se as vendas). O custo dos produtos vendidos cresceram 69,3% de 31/12/2010 a 31/12/2013 em termos de milhares de reais; os quais passaram de 18,8% para 69,% de absorção das vendas; no entanto seu lucro bruto também cresceu 23,9% nos últimos anos. As despesas operacionais cresceram 65,5%, considerando-se as despesas com vendas e despesas gerais e administrativas. As despesas financeiras cresceram 47,9%, mas não mais que as vendas. Seu lucro diminuiu 49,5% nos últimos três anos.

A empresa analisada, conforme mostra os demonstrativos contábeis, usou como estratégia de atuação, a expansão de suas operações, ampliação do portfólio de produtos e serviços, projetos de expansão, por meio de aquisição de máquinas, equipamentos e instalações industriais, além de criação de novas unidades industriais.

4.2. Indicadores Econômico-Financeiros

A Tabela 4 ilustra o cálculo dos indicadores econômico-financeiros, com base nos demonstrativos da empresa estudada:

Tabela 4 – Demonstração dos resultados dos Índices Econômico-Financeiros

Fonte: os autores (2014).

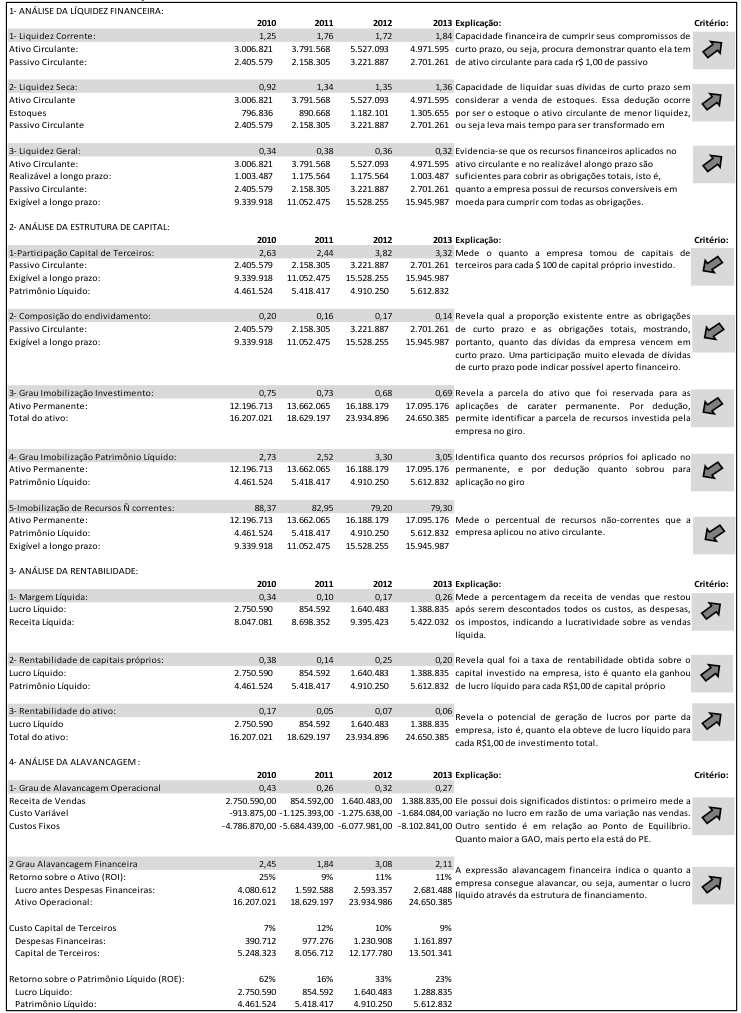

Considerando-se a análise da Liquidez Financeira: os índices de liquidez corrente nos últimos quatro anos são crescentes e superiores a um, conforme demonstra o Quadro 1. Quando a liquidez corrente é superior a um (>1), o excesso deve-se à existência de Capital Circulante Líquido CCL). Seu cálculo pode ser encontrado pela diferença entre o ativo circulante e o passivo circulante.

Assim:

CCL= AC – PC

Onde: CCL= Capital Circulante Líquido

AC = Ativo Circulante

PC = Passivo Circulante

Considerando-se os dados da empresa em 2012 e 2013, pode-se demonstrar matematicamente que o que ultrapassa de 1 no índice de liquidez, deve-se ao Capital Circulante Líquido. Assim, por dedução:

LC= AC/PC (1)

CCL= AC – PC

Onde: LC= Liquidez Corrente

AC= Ativo Circulante

PC= Passivo Circulante

CCL= Capital Circulante Líquido

Tem-se que:

AC=PC+CCL , substituindo em (1):

LC=(PC+CCL)/PC

LC= 1+ (CCL/PC)

No caso da empresa analisada (Votorantim Cimentos), os cálculos do CCL e CCL/CP são ilustrados na Tabela 5:

Tabela 5 – Premissas Para Cálculo de Capital Circulante Líquido

Fatores |

2012 |

2013 |

Ativo Circulante |

5.526.093 |

4.971.595 |

Passivo Circulante |

3.221.887 |

2.701.261 |

CCL |

2.305.206 |

2.270.334 |

CCL/PC |

0,72 |

0,84 |

Fonte: os autores (2014).

Os cálculos demonstram que, na empresa analisada, o Capital Circulante Líquido, que é a folga financeira a curto prazo, representa, em 2012 e 2013, respectivamente 72% e 84% do passivo circulante, ou seja, além de possuir no ativo circulante, todos os recursos do próprio passivo circulante, para resgatá-la a empresa possuía um excedente de 72% em 2012 e 84% em 2013, que lhe dá uma margem de segurança. Apesar de a empresa analisada investir todo o Patrimônio Líquido no ativo permanente em 2012 e 2013 (e mesmo nos anos anteriores), a empresa ainda fez crescer o índice de liquidez de 1,72 para 1,84, tomando para tanto financiamentos de longo prazo. Percebe-se a nítida intenção de alimentar a participação do Capital Circulante Líquido na formação do ativo circulante.

Nos últimos quatro anos o índice de liquidez seca aumentou de 0,92 para 1,6 por conta das disponibilidades de caixa, aplicações financeiras e contas a receber de clientes, reafirmando a situação financeira da empresa dado pelo índice de liquidez corrente.

Considerando-se a análise da Estrutura Patrimonial: a empresa possui um alto grau de endividamento por conta dos empréstimos e financiamentos tomados a longo prazo. O índice de participação de capitais de terceiros mostram que, em 2012 e 2013, para cada $ 100 de capital próprio (Patrimônio Líquido), a empresa tomou emprestado de capitais de terceiros,282% em 2012, e 22% em 2013 em termos de milhares de reais. A empresa possui um baixo grau de endividamento a curto prazo; suas dívidas são de longo prazo.

A empresa possui um alto grau de imobilização do Patrimônio Líquido, não dispondo de capital próprio para financiar seu ativo circulante.

Contudo, em certos ramos de atividades, como por exemplo, no caso de siderurgias é considerado normal imobilizar além do Patrimônio Líquido. O índice de imobilização da empresa analisada mostra um aumento ao longo de quatro anos. Em 2013, o índice de imobilização chegou a 3,05 ou seja, 305%; isto significa que para cada $ 100 existentes do Patrimônio Líquido, a empresa aplicou $ 305 no permanente, ou seja, imobilizou todo o Patrimônio Líquido mais recursos de terceiros, equivalentes a $ 205 do Patrimônio Líquido. Mesmo que o Patrimônio Líquido crescesse 305%, ainda assim o permanente o teria absorvido. Neste caso, o Capital Circulante Próprio (CCP) é negativo. Assim, por dedução, demonstrando matematicamente, na empresa analisada em 2012 e 2013, temos:

CCP = PL – AP

Onde: CCP= Capital Circulante Próprio

PL= Patrimônio Líquido

AP= Ativo Permanente

Tabela 6 – Cálculo do Capital Circulante Próprio

Fatores |

2012 |

2013 |

Patrimônio Líquido |

4.910.250 |

5.612.832 |

Ativo Permanente |

16.188.179 |

17.095.176 |

Capital Circulante Próprio (CCP) |

(11.277.929) |

(11.482.344) |

Fonte: os autores (2014).

Os cálculos demonstram que o ativo circulante é totalmente financiado por capitais de terceiros, os quais ainda financiam uma parte do ativo permanente. Assim, a empresa está em mãos de terceiros para o financiamento do seu giro comercial (ativo circulante) e depende ainda desses mesmos terceiros para financiamento de uma parte do seu parque industrial.

Considerando-se a análise da rentabilidade: os dados mostram que a empresa teve o seu giro do ativo diminuído ao longo de três anos (2010 a 2012), por conta do aumento crescente dos investimentos ao longo deste período, e este índice voltou a subir em 2013. Segundo Padoveze (2011, p.69) "as indústrias, pela sua própria natureza de transformação, tendem a demandar maior tempo nesse processo, e tendem a apresentar um giro inferior aos demais tipos de empresas".

As indústrias de base tendem a apresentar um ciclo operacional muito longo e consequentemente um baixo giro. Daí se conclui que, para uma avaliação mais aprofundada o ideal seria confrontar com índices padrão do setor. Considerando-se os resultados do giro do ativo, margem e rentabilidade do investimento, pelo Método Du Pont, nas Tabelas 7 e 8:

Tabela 7 – Giro do ativo, Margem e Rentabilidade, em milhares de Reais

Fatores |

|

2010 |

2011 |

2012 |

2013 |

Receitas de Vendas ($) |

(A) |

8.047.081 |

8.698.352 |

9.395.423 |

12.142.288 |

Valor do Ativo ($) |

(B) |

16.207.021 |

18629.197 |

23.934.896 |

24.650.385 |

Giro do Ativo |

(C=A/B) |

0,66 |

0,52 |

0,39 |

0,49 |

Margem Líquida (%) |

(D) |

34% |

10% |

17% |

11% |

Resultado Líquido |

(E=D*A) |

2.736.007 |

869.835 |

1.597.721 |

1.335.651 |

Rentabilidade do Investimento (%) |

(F=E/B) |

16,8% |

4,7% |

6,7% |

5,4% |

Fonte: os autores (2014).

Tabela 8 – Fórmula de Rentabilidade

Fatores |

|

2010 |

2011 |

2012 |

2013 |

Margem Líquida |

(A) |

34% |

10% |

17% |

11% |

Giro do Ativo |

(B) |

0,66 |

0,52 |

0,39 |

0,49 |

Rentabilidade |

(C=A*B) |

22,4% |

5,2% |

6,6% |

5,4% |

Fonte: os autores (2014).

Com base nos dados apresentados, conclui-se que a empresa analisada diminuiu consideravelmente sua margem líquida nos últimos quatro anos. Pode-se verificar que o volume de vendas aumentou; isto significa que a empresa auferiu menor lucro global e ganhou muito menos por unidade vendida.

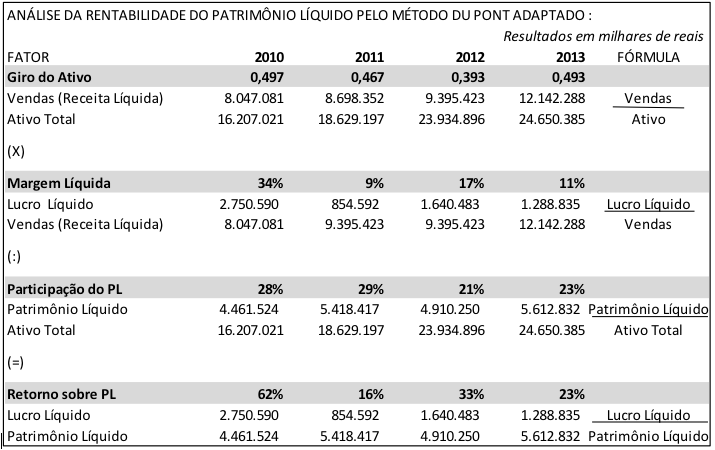

Considerando-se o índice de rentabilidade do Patrimônio líquido e adaptando-se o Método Du Pont para realizar a análise da rentabilidade do Patrimônio Líquido, conforme Padoveze (2011, p.76), tem-se:

RsPL= (Giro do Ativo*Margem) / (Participação PL no Ativo Total)

Onde: o Patrimônio Líquido é considerado como investimento final e não mais o ativo.

Sendo que:

Giro do Ativo = Vendas/Ativo

Margem = Lucro Líquido/Vendas

Participação do PL no Ativo = Patrimônio Líquido/Ativo Total.

Tabela 8 – Método Du Pont

Fonte: os autores (2014).

Considerando-se os resultados obtidos, observa-se que de 2010 a 2013 houve queda no giro, conseguiu um volume de vendas (receitas líquidas) crescente ao longo destes três anos, porém a margem caiu para mais da metade, se comparada com os resultados de 2010. Pode-se constatar que o fator mais importante, que contribuiu para a queda da rentabilidade ao longo destes três anos foi a queda da margem líquida.

Na análise da Alavancagem Operacional e Financeira, os dados nos mostram que a partir de 2013, o retorno sobre o ativo foi superior ao custo de capital de terceiros, fazendo com que a rentabilidade do patrimônio líquido fosse maior que a rentabilidade operacional, configurando-se a efetividade da alavancagem financeira.

5. Considerações Finais

Os resultados obtidos pela análise das demonstrações contábeis da empresa Votorantim Cimentos S/A possibilitaram verificar a situação financeira da empresa, comparar sua evolução durante os anos em estudo, fazer comparações ao longo do período e comparar as proporções que cada conta ocupa dentro dos demonstrativos, possibilitando uma base para tomada de decisões.

Tanto a análise vertical/horizontal como os índices econômico-financeiros demonstraram os resultados das decisões estratégicas tomadas a longo prazo pela empresa estudada. Pode-se inferir que a empresa investiu fortemente no ativo permanente, fez crescer o ativo circulante através do aumento das vendas e financiou quase que a totalidade desta expansão com capitais de terceiros. Com base nos dados apresentados, conclui-se que a empresa diminuiu consideravelmente sua margem líquida nos últimos quatro anos; pode-se verificar que o volume de vendas aumentou; isto significa que a empresa auferiu menor lucro global e ganhou menos por unidade vendida.

A estrutura de capitais, informação fornecida pela análise das demonstrações contábeis, forneceram informações financeiras importantes de como a empresa tomou e aplicou os recursos; estes indicadores demonstraram como a empresa está gerindo sua necessidade a aplicação de recursos.

O presente trabalho alcançou os objetivos propostos; no entanto, com o objetivo de se obter informações mais abrangentes do desempenho, sugere-se, para trabalhos futuros, a utilização de índice padrão, tendo como base balanços de empresas do mesmo setor.

Referências

Assaf Neto, A. (2006). Estrutura e Análise de Balanços: Um enfoque econômico e financeiro. 8. ed. São Paulo: Atlas.

Camargo, C. (2007). Planejamento Financeiro. 2. ed. Curitiba: Editora IBPEX.

Catapan, A.; Silva, A. C.; Munhoz, F. M.; Oliveira, L. M. B.; Silva, W. R. C.; Woehl, S.; Martins, P. F. (2014). A Gestão Por Competência na Busca de Uma Organização Eficaz: Estudo de Caso em Uma Universidade Brasileira. Revista de Globalizacion, Competitividad y Gobernabilidad, 8(2), p. 102-120. doi: 10.3232/GCG.2014.V8.N2.06.

Gitman, L. J. (2002). Princípios de Administração Financeira. 7. ed. São Paulo, Harbra.

Marion, J. C. (2007). Análise das demonstrações contábeis: Contabilidade Empresarial. 3. ed. São Paulo: Atlas.

Matarazzo, D. C. (2009). Análise Financeira de Balanços: Abordagem Gerencial. 5. Ed. São Paulo: Atlas.

Mattos, A.; Cunha, D. R.; Andrade, E. L.; Silva, J. J.; Santos, L. C. R.; Woehl, S.; Martins, P. F.; Catapan, A. (2013). Proposta de Reestruturação de Uma Organização: Mudança no Processo de Departamento Pessoal Para Práticas de Gestão de Pessoas. Espacios (Caracas), 34(12), p. 21.

Morais, A. S.; Naue, G. S.; Armstrong, J. G.; Woehl, S.; Martins, P. F.; Catapan, A. (2014). Percepção do Setor de Recursos Humanos de Uma Instituição Brasileira em Relação aos Desafios Para Implementação de Educação Corporativa. Espacios (Caracas), 35(10), p. 14.

Padoveze, C. L. (2011). Introdução à Administração Financeira: Texto e Exercícios. 2. ed. São Paulo: Cencage Learning.

1. Faculdades da Indústria – Brasil – marlene.abib@fiepr.org.br

2. Faculdades da Indústria – Brasil – edilson.catapan@yahoo.com.br

3. Universidade Tecnológica Federal do Paraná – Brasil – andecatapan@yahoo.com.br

4. Faculdades da Indústria – Brasil – darianecatapan@yahoo.com.br

5. Pontifícia Universidade Católica do Paraná – Brasil – claudimar.veiga@gmail.com