HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 36 (Nº 07) Año 2015. Pág. 15

Alessandro de CASTRO 1; João Carlos Baptista de SOUSA 2; Edilson Antonio CATAPAN 3, Anderson CATAPAN 4; Dariane Cristina CATAPAN 5.

Recibido: 02/12/14 • Aprobado: 23/02/15

4. Mapa Estratégico: Modelo Proposto

5. Considerações Finais, Limitações e Recomendações

RESUMO: |

ABSTRACT: |

Modelos Estratégicos são utilizados para que o administrador seja capaz de criar ações relevantes para se alcançar a excelência nos resultados. O Balanced Scorecard traz uma perspectiva integrada de ações Estratégicas, Operacionais e Organizacionais, padronizado e integrando um processo estruturado para obter medidas adequadas e objetivos claros. A inovação trazida pelo BSC criou a junção de indicadores e medidas na ótica das perspectivas das Finanças, dos Clientes, dos Processos Internos e de Crescimento.

Conforme Kaplan e Norton (1997) a melhoria em ativos tangíveis e intangíveis podem afetar os resultados financeiros por meio de cadeias de relação de causa e efeito, ou seja, essas melhorias trarão, no decorrer do processo de ação e reação, resultados positivos na fidelização de clientes, nos resultados de vendas e das margens e na criação de valor para empresa.

Um dos fatores críticos de uma Organização é a determinação de um planejamento orçamentário que sustente o posicionamento estratégico do BSC. A ineficiência na coordenação orçamentária cria obstáculos de crescimento institucional e de execução da estratégia.

Esse artigo busca determinar uma ação, um mapa estratégico, baseado nos conceitos do Balanced Sorecard, que descreva as etapas necessárias para se alcançar resultados tangíveis no processo de definição orçamentária. Neste contexto, como objetivo, pretende-se determinar quais são as ações nas perspectivas de aprendizagem e crescimento que sustente o atingimento dos objetivos do orçamento dentro da organização.

Além da presente introdução, este artigo possui uma seção que trata da fundamentação teórica da pesquisa, seguida de outra abordando a metodologia, depois apresenta-se o modelo proposto para esta pesquisa e, por fim, as considerações finais, limitações e recomendações do trabalho.

Esta seção aborda os aspectos teóricos necessários para a construção da pesquisa, e contempla discussões sobre o Balanced Scorecard, Ativos Tangíveis, Ativos Intangíveis e Perspectivas e, por último, a relação entre Orçamento, Planejamento Estratégico e o Balanced Scorecard.

A ferramenta chamada Balanced Scorecard foi criada pelos professores Robert Kaplan e David Norton, em 1992, com o intuito de traduzir e mensurar os ativos intangíveis das estratégias empresariais. A aplicação desta ferramenta incide sobre a mensuração dos ativos como o capital intelectual, a marca, cultura organizacional, motivação dos colaboradores, dentre outros.

Segundo Kaplan e Norton (1997), consideram os ativos intangíveis a principal fonte de vantagem competitiva, exigindo ferramentas que descrevam os ativos com base no conhecimento, ou seja, mensurar a gestão do conhecimento em conjunto com a estratégia aplicada pelo Balanced Scorecard obtendo ganho na qualidade dos processos internos, redução de custos e aumento de lucro. Conforme Kaplan e Norton (2001, p. 34):

"Com o Balanced Scorecard, os executivos corporativos eram capazes de medir como suas unidades de negócio criavam valor para os clientes atuais e futuros. Ao mesmo tempo em que mantinha o interesse no desempenho financeiro, o Balanced Scorecard revelava com clareza os vetores do desempenho superior e de longo prazo em termos competitivos e de criação de valor".

O Balanced Scorecard mantém nas análises as medidas financeiras tradicionais, porém, somente essas medidas são inadequadas para orientar e avaliar a trajetória que as empresas da era da informação devem seguir. (Kaplan; Norton, 2001)

De acordo com Sanvicente e Santos (2008), as organizações possuem dois grandes grupos de recursos, os ativos tangíveis e os ativos intangíveis. Os ativos tangíveis são aqueles que possuem um corpo físico, que se possa tocar como as máquinas, veículos, estoques, etc. Os ativos intangíveis são os considerados os imateriais, sem possuir uma existência física, mas que tem um valor percebido dentro da organização. A dificuldade está na percepção e mensuração do seu valor, o que é mais fácil nos ativos tangíveis. Encontra-se nessa complexidade dos ativos intangíveis o capital intelectual, direitos autorais, a marca, patentes, a carteira dos clientes e de todos os stakeholders envolvidos, softwares, cultura organizacional, etc.

Para Barbosa e Gomes (2002), ativos intangíveis são classificados em quatro tipos: conhecimento acadêmico e tático de seus funcionários – o qual é adquirido através das experiências do corpo funcional –, processos facilitadores de transferência e aquisição de conhecimento, relacionamento com o cliente, fornecedores e mercados de trabalho e capacitação em pesquisa e desenvolvimento. Kaplan e Norton (1997) criaram o Balanced Scorecard (BSC) para que se conseguisse implementar a estratégia traduzindo os ativos intangíveis, descritos por Barbosa e Gomes (2002), em objetivos, medidas e metas específicas.

O BSC reflete o equilíbrio entre os objetivos, entre medidas financeiras e não financeiras, entre as perspectivas interna e externa de desempenho, possibilitando pela ótica de quatro perspectivas, o qual o BSC está dividido em:

Perspectiva Financeira: É a estratégia de crescimento servindo de foco para as demais perspectivas, demonstrando os objetivos financeiros de longo prazo alinhado com as demais ações que serão tomadas. A sua implementação e execução terão como consequência a redução de custos, melhoria de produtividade e melhora no desempenho financeiro (Kaplan; Norton, 1997).

A pesquisa de Kaplan e Norton (1997) indica que os objetivos e medidas financeiras tem que desempenhar um papel duplo: definir o desempenho financeiro esperado da estratégica e servir de meta principal para os objetivos e medidas de todas as outras perspectivas do Scorecard, representando a meta da empresa de longo prazo que é a maior lucratividade e aumento de receita.

Perspectiva do Consumidor: Para que se possam atingir os objetivos financeiros da organização o cliente é a principal fonte de recurso. O gerenciamento das propostas de valor para cada mercado em conjunto com o alinhamento das medidas genéricas de relacionamento com clientes fomenta o acompanhamento dos objetivos financeiros, além de acompanhar a evolução das marcas e da imagem da organização.

Perspectivas dos Processos Internos: É a busca pela excelência nos processos internos com o intuito de alcançar a cadeia de valor. A representação é dada por quatro grandes elementos; Operação e logística, inovação, atendimento ao cliente e regulação e ambientalismo. Os atores que estão inseridos nessa representação ou cenários são os funcionários, fornecedores, parceiros e sociedade em geral.

Perspectivas do Aprendizado e Crescimento: Conforme Kaplan e Norton (1997, p.29) "identifica a infraestrutura que a empresa deve construir para gerar crescimento e melhoria em longo prazo", o qual provém de três grandes fontes: Pessoas, Sistemas e Procedimentos Organizacionais. Tem como objetivo o desenvolvimento de medidas para orientar o aprendizado e o crescimento organizacional, tangebilizando a consecução de metas ambiciosas nas três outras perspectivas. Os estudos indicaram três categorias essenciais para a perspectiva do aprendizado e crescimento: Capacidade dos funcionários; Capacidade dos sistemas de informação; e motivação, empoderamento e alinhamento.

Essas perspectivas e estratégias formam um conjunto de hipóteses sobre causa e efeitos, ou seja, bem elaboradas as estratégias nas unidades de negócio, deverá explicitar a sequência de hipóteses sobre as relações de causa e efeito entre as medidas de resultado e os vetores de desempenho dos mesmos (Kaplan; Norton, 1997).

O aumento da competitividade, a abertura de novos mercados aliados aos investimentos em Inovação e novas Tecnologias, fazem com que as empresas cada vez mais necessitem de Planejamento para continuidade de seus negócios.

Dentro deste Planejamento podemos destacar Ferramentas de Gestão que servirão como direcionadores para tomada de decisões. Estas Ferramentas de Gestão proporcionam aos Gestores a possibilidade de assertividade em busca de uma Gestão com excelência.

Elaborar um bom plano financeiro para a empresa é fundamental para alcançar os objetivos e metas a serem alcançadas. O gestor financeiro não pode ser surpreendido, desta forma deve estar atento e preparado com uma visão de futuro, levando em consideração a posição atual da empresa, baseando-se também no histórico dos negócios até o momento. De acordo com Hoji (2006, p. 385):

"O planejamento consiste em estabelecer com antecedência as ações a serem executadas dentro de cenários e condições preestabelecidos, estimando os recursos a serem utilizados e atribuindo as responsabilidades para atingir os objetivos fixados. Os objetivos fixados poderão ser atingidos somente com um planejamento adequadamente estruturado".

O planejamento financeiro está totalmente aliado à estratégia da empresa, é ele que indicará onde a empresa pretende chegar e o seu comportamento financeiro durante este período, permitindo a correção de rotas na busca de alcançar suas metas e objetivos.

A elaboração de um plano financeiro deve ser construída com base nas oportunidades de negócios futuros e possíveis potencias a serem alcançados pela empresa, executando um trabalho de precisão na elaboração e acompanhamento, bem como se antecipando a mudanças que possam surgir. No Quadro 1, destacam-se alguns passos que ajudarão a definir o planejamento financeiro.

Quadro 1 - Planejamento financeiro

Identificação e Análise |

Ação e Definição |

Identificação das metas e os objetivos pretendidos. |

Lançamento de novos produtos, aumento da receita. |

Levantamento dos dados e informações necessárias para tomada de decisão. |

Definição dos prazos a curto, médio e longo prazo. |

Analise da situação atual da empresa com base nas informações e definições de prazos. |

Avaliação da possibilidade de cumprimento das metas e prazos estabelecidos. |

Definição das estratégias para atingimento das metas. |

Qual a melhor estratégia para determinada meta. |

Implantação das estratégias definidas. |

Transformação das metas definidas em ações. |

Fonte: Os autores (2014).

O planejamento financeiro é a definição do caminho que a empresa pretende percorrer, possibilitando enxergar em longo prazo onde se pretende chegar. De acordo com Frezatti (2008, p. 18):

"Planejar sem controlar é uma falácia e desperdício de tempo e energia. Significaria que energia foi despendida pelos gestores decidindo o futuro, sem que se possa saber se os objetivos estão sendo atingidos. O controle é fundamental para o entendimento do grau de desempenho atingido e quão próximo o resultado almejado se situou em relação ao planejado".

O orçamento é uma ferramenta gerencial de controle que proporciona visualizar o andamento financeiro da empresa e suas perspectivas futuras, fazendo um demonstrativo da situação financeira com previsão das receitas e despesas que a empresa deverá gerenciar em um determinado período ou exercício.

Conforme define Welsch (1983), o Orçamento é identificado como um modo para administrar, uma vez que considera o papel dominante do administrador e proporciona um sistema de referência para a aplicação de elementos básicos da administração cientifica, tais como a administração por objetivos, comunicação efetiva, administração participativa, e controle dinâmico, feedback contínuo, a contabilidade por níveis e áreas de responsabilidade, entre outros.

O orçamento empresarial está ligado aos objetivos e metas da empresa, permitindo aos gestores financeiros o compartilhamento das informações e acompanhamento das mudanças, antecipando-se a problemas futuros e zelando pela saúde financeira da empresa.

De acordo com Frezatti (2008, p. 46), "orçamento é o plano financeiro para implementar a estratégia da empresa para determinado exercício". É mais do que uma simples estimativa, pois deve estar baseado no compromisso dos gestores em termos de metas a serem alcançadas.

O modelo de orçamento é planejado e elaborado de acordo com cada empresa ou segmento, necessitando de um acompanhamento constante e efetivo, com informações precisas para tomadas de decisão e possíveis correções ou reavaliações.

Segundo Sanvicente e Santos (2008), por meio do acompanhamento das atividades efetivadas e dos desvios identificados em relação ao planejamento orçamentário elaborado, o controle permite identificar vantagens importantes, como:

Os resultados do planejamento financeiro e o acompanhamento orçamentário são de responsabilidades do gestor financeiro e de todos os envolvidos neste processo, que devem estar atentos a variações como:

O planejamento orçamentário vai além de uma metodologia criada para planejar receitas ou despesas e sim uma ferramenta gerencial que indica de forma transparente a situação atual ou perspectivas futuras da empresa.

A eficiência de um orçamento bem elaborado será percebida na medida em que os desvios sejam devidamente corrigidos no decorrer de sua execução e que todos os responsáveis pelo orçamento estejam empenhados em atingir suas metas e objetivos, afinal para uma boa execução orçamentária antecede-se a um bom trabalho de Planejamento, pois o orçamento representa a estimativa dos recursos necessários para atingir tais metas e objetivos planejados, sejam eles físicos humanos ou financeiros. Para Padoveze (1994, p. 333):

"[...] o objetivo do plano orçamentário não é apenas prever o que vai acontecer e seu posterior controle. Ponto básico, entendido como fundamental é o processo de estabelecer e coordenar os objetivos para todas as áreas da empresa, de forma tal que todos trabalhem sinergicamente em busca dos planos e lucros".

Independente do porte ou tamanho da empresa, o orçamento é ferramenta fundamental para uma boa gestão. A empresa que não tiver planejamento e controle sobre suas atividades orçamentárias provavelmente terá dificuldades na busca de crescimento e competitividade.

Para Oliveira, Perez Jr e Silva (2002) o papel do orçamento na gestão de uma empresa é bem compreendido se for relacionado às funções administrativas, que podem ser resumidas em três funções básicas: planejamento, organização e controle.

O Orçamento Empresarial proporciona aos gestores os seguintes benefícios e vantagens:

Para se alcançar esses benefícios e vantagens, o gestor precisa estar preparado, ter as competências necessárias para assumir o desafio de manter a ferramenta orçamentária.

O artigo aqui descrito segue a abordagem de uma Pesquisa Aplicada, que, conforme Silva e Menezes (2000, p. 20), "objetiva gerar conhecimentos para aplicação prática dirigidos à solução de problemas específicos". A pesquisa é exploratória assumindo o objetivo de formas de Pesquisas Bibliográficas e Estudos de Caso. Estudos de casos são recorrentes na literatura atual (Mattos et al., 2013; Morais et al., 2014; Catapan et al., 2014) e importantes para o avanço do conhecimento prático-científico.

O Artigo tem como principal finalidade propor um modelo de mapa estratégico para a quarta perspectiva do Balanced Scorecard – Aprendizado e Crescimento em alcançar as metas do Planejamento Orçamentário. Os problemas enfrentados para se alcançar a excelência na execução do planejamento estratégico levaram a desenvolver este tema relevante nos capítulos anteriores sobre a relação entre a Gestão Estratégica, Planejamento Orçamentário e Balanced Scorecard (BSC).

Segundo Kaplan e Norton (2000), o mapa estratégico do Balanced Scorecard explicita a hipótese da estratégia, e cada indicador se converte em parte integrante de uma cadeia lógica de causa e efeito que conecta os resultados almejados da estratégia. Sendo assim, com base nas perspectivas explicitadas anteriormente, o artigo propõe o mapa estratégico que atenda o desenvolvimento do Planejamento, Organização e Controle. A otimização, que atenda esses requisitos, deverá passar pelas necessidades de aprimoramento de competências e habilidades pessoais dos envolvidos:

Para se alcançar esses benefícios e vantagens, o gestor precisa estar preparado, ter as competências necessárias e apoio para assumir o desafio de manter a ferramenta orçamentária alinhada aos desafios do planejamento estratégico da organização.

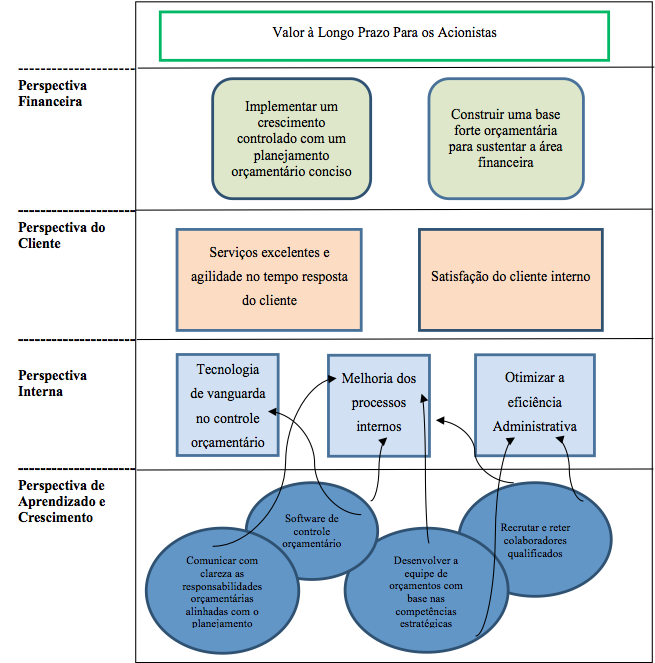

Figura 1 – Mapa Estratégico com foco na Perspectiva do Aprendizado e Crescimento

Fonte: Adaptado de Kaplan e Norton (1997).

A partir do desenvolvimento do mapa estratégico com foco na Perspectiva do Aprendizado e Crescimento para cada um dos temas do alinhamento do planejamento estratégico e planejamento orçamentário.

A partir da contextualização apresentada neste trabalho, é possível observar o potencial do Balanced Scorecard como um instrumento de alinhamento da gestão estratégica com o planejamento orçamentário com ações e ênfase na Perspectiva de Aprendizado e Crescimento, pois é nesta perspectiva que se iniciam o desenvolvimento das habilidades e competências necessárias para que o departamento responsável pelo departamento possa ter o compromisso de cumprir as determinações do Planejamento Estratégico.

Essa visão determina que o desenvolvimento do capital humano e a melhora considerável da comunicação interdepartamental são fontes de vantagem competitiva e é de suma importância que esta obtenha a atenção da área visando aprimorar o aprendizado e crescimento de uma equipe qualificada.

O quadro apresentado visa oferecer a gestão orçamentária um mapa estratégico com 4 indicadores na perspectiva do Aprendizado e Crescimento, auxiliando as ações necessárias para que a execução do planejamento estratégico possa ser alcançada.

Sendo assim, analisando o modelo proposto, verifica-se que há um alinhamento entre a Gestão Estratégica e o Balanced Scorecard, possibilitando a relação do painel de indicadores com o foco na Perspectiva do Aprendizado e Crescimento. Como sugestão para futuras pesquisas, é necessário o estudo do desencadeamento das ações nas demais perspectivas do mapa estratégico.

Catapan, A.; Silva, A. C.; Munhoz, F. M.; Oliveira, L. M. B.; Silva, W. R. C.; Woehl, S.; Martins, P. F. (2014). A Gestão Por Competência na Busca de Uma Organização Eficaz: Estudo de Caso em Uma Universidade Brasileira. Revista de Globalizacion, Competitividad y Gobernabilidad, 8(2), 102-120. doi: 10.3232/GCG.2014.V8.N2.06.

Frezatti, F. (org.) (2008). Orçamento empresarial. São Paulo: Atlas.

Hoji, M. (2006). Administração financeira: uma abordagem prática. São Paulo: Atlas.

Kaplan, R. S.; Norton, D. P. (1996). Using the Balanced Scorecard as a Strategic Management System. Harvard Business Review, january-february.

______. (1997). A Estratégia em Ação. Rio de Janeiro: Campus.

______. (2000). Organização Orientada para a Estratégia. Rio de Janeiro: Campus.

______. (2002). Enfrentando Problemas com a Estratégia? Mapeie. Harvard Busines Review, setembro-outubro de 2000. In: Planejamento Estratégico: On Advances in Strategy. Rio de Janeiro: Campus.

______. (2004). Mapas Estratégicos. Rio de Janeiro: Campus.

______. (2004). Gestão Estratégica: Uma Profissão Emergente. In: Balanced Scorecard Report, maio-junho.

Mattos, A.; Cunha, D. R.; Andrade, E. L.; Silva, J. J.; Santos, L. C. R.; Woehl, S.; Martins, P. F.; Catapan, A. (2013). Proposta de Reestruturação de Uma Organização: Mudança no Processo de Departamento Pessoal Para Práticas de Gestão de Pessoas. Espacios (Caracas), 34(12), p. 21.

Morais, A. S.; Naue, G. S.; Armstrong, J. G.; Woehl, S.; Martins, P. F.; Catapan, A. (2014). Percepção do Setor de Recursos Humanos de Uma Instituição Brasileira em Relação aos Desafios Para Implementação de Educação Corporativa. Espacios (Caracas), 35(10), p. 14.

Welsch, G. A. (1983). Orçamento empresarial. 4. ed. São Paulo: Atlas.

Sanvicente, A Z. S.; Santos, C. C. (2008). Orçamento da administração de empresas: planejamento e controle. São Paulo: Atlas.

Silva, E. L.; Menezes, E. M. (2000). Metodologia da pesquisa e elaboração de dissertação. Florianópolis: Programa de Pós Graduação em Engenharia de Produção, Universidade Federal de Santa Catarina.1 Faculdades da Indústria – Brasil – alessandro.castro@ielpr.org.br

2 Faculdades da Indústria – Brasil – joao.sousa@ielpr.org.br

3 Faculdades da Indústria – Brasil – edilson.catapan@ yahoo.com.br

4 Universidade Tecnológica Federal do Paraná – Brasil – andecatapan@yahoo.com.br

6 Faculdades da Indústria – Brasil – darianecatapan@yahoo.com.br