HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 36 (Nº 05) Año 2015. Pág. 2

Gizelle Dias de Andrade ALVES 1; Luiz Marcelo Viana BOTELHO 2; Francisco de Assis COELHO 3; Jorge Luiz Knupp RODRIGUES 4

Recibido: 13/11/14 • Aprobado: 12/01/2015

RESUMO: |

ABSTRACT: |

Em meio a uma crise financeira global em que vivemos nos dias de hoje e as constantes mudanças no ambiente organizacional, planejar financeiramente uma empresa se torna fundamental para a sobrevivência da mesma. Segundo Gitman (2001), o planejamento financeiro é uma parte importante do trabalho do administrador. Definindo os planos financeiros e orçamentos, ele estará fornecendo roteiros para atingir objetivos da empresa. Além disso, esses instrumentos oferecem uma estrutura para coordenar as diversas atividades da empresa e atuam como mecanismos de controle, estabelecendo um padrão de desempenho, sobre o qual é possível avaliar os eventos reais.

Para a realização desse planejamento financeiro não é necessário ferramentas complexas. Utilizando-se do fluxo de caixa, obtêm-se uma importante ferramenta empresarial, para auxiliar as pequenas empresas neste quesito.

De acordo com Campos Filho (1999), o fluxo financeiro é mais fácil entender do que o fluxo contábil, uma vez que no mundo dos negócios o dinheiro é o denominador comum na maioria das transações. Além disso, não possuir caixa para pagar os salários do mês condiciona mais prejuízos à empresa do que ter prejuízo contábil no mês.

Nesse contexto, o presente estudo procura estudar uma empresa do ramo de diversões que atualmente não possuí um planejamento financeiro eficaz, muitas vezes, tomando decisões de investimentos em momentos errados, e levando a mesma a vivenciar risco de insolvência financeira por não considerar a sazonalidade do ambiente, no qual está inserida. Assim sendo, este estudo tem o objetivo de utilizar o fluxo de caixa para auxiliar a empresa em seu planejamento financeiro, visando facilitar o processo de controle gerencial e a tomada de decisões. Pretende-se criar um modelo simplificado para planejar novos investimentos, visando o crescimento da empresa de uma forma saudável, mantendo-se competitiva no mercado, sem correr riscos desnecessários.

O planejamento financeiro estabelece o modo, pelo qual os objetivos financeiros estabelecidos por uma empresa podem ser alcançados, sendo um plano do que deve ser feito no futuro. Segundo Martins e Assaf Neto (1991), o planejamento financeiro é estabelecido projetando-se as demonstrações contábeis de uma empresa, estimando a posição econômico-financeira mais aproximada possível do que é esperado, podendo prever as várias dificuldades de liquidez ou rentabilidade insuficientes, objetivando contorná-las previamente. Da mesma forma, as decisões financeiras (investimento, financiamento e distribuição de dividendos) poderão ser mais eficientemente formuladas quando se tem uma visão prospectiva da posição financeira da empresa.

Planejamento financeiro é o processo por meio do qual se calcula quanto de financiamento é necessário para se dar continuidade às operações de uma companhia e se decide quando e como a necessidade de fundos será financiada. Sem um procedimento confiável para estimar as necessidades de financiamento, uma companhia pode acabar não tendo fundos suficientes para pagar seus compromissos. Uma empresa fica inadimplente se não for capaz de saldar suas obrigações contratuais. Portanto a falta de um planejamento financeiro sólido pode causar falta de liquidez e, por isso a falência, afirmam Gropelli e Nikbakht (2010, p. 319).

Além disso, o planejamento financeiro estabelece diretrizes de mudança e crescimento numa empresa, estando diretamente ligado à política financeira adotada pela mesma. Outra função importante do planejamento é o auxilio na implantação de projetos que exijam análises com antecedência de todas as variáveis a serem analisadas e a situação de incerteza (ROSS et al., 1995). A empresa poderá ter diferentes oportunidades de desenvolvimento com o planejamento financeiro, além da possibilidade de analisar e comparar diversos cenários.

O objetivo precípuo perseguido numa projeção financeira não é acertar com precisão o valor futuro da variável projetada; antes, o verdadeiro propósito dos instrumentos de análise prospectiva é fornecer elementos válidos de convicção para tomada de decisão, no momento em que se tem que decidir, segundo Roxo (1985, p.75).

Se planejar é estabelecer com antecedência as opções a serem executadas, justifica-se a elaboração de orçamentos, que deve resultar em benefícios, definidos e tangíveis, diretamente relacionadas com as funções básicas da administração. Um programa orçamentário apropriadamente formulado e executado possui um longo caminho a seguir, até as realizações básicas de planejamento e controle. O plano financeiro é uma tentativa de quantificar os resultados financeiros prováveis da agregação de objetivos, estratégias, planos e políticas da administração para um período específico, partindo de um planejamento orçamentário.

Segundo Gitman (2010), o processo de planejamento financeiro inicia-se com planos financeiros em longo prazo ou estratégicos, que por sua vez levam a elaboração de planos e orçamentos em curto prazo ou operacionais.

Os planos financeiros de longo prazo planejam as ações financeiras e o impacto dessas em períodos que vão de 2 a 10 anos, fazendo parte de uma estratégia integrada que, junto aos planos de marketing e produção, guiam a empresa aos seus objetivos. Esses planos de longo prazo, ainda segundo Gitman (2010), consideram dispêndios de capital, atividades de pesquisa e desenvolvimento, ações de marketing e desenvolvimento do produto, estrutura de capital e fontes principais de financiamentos. Além desses, estariam incluídos a liquidação de projetos existentes, as linhas de produtos ou as linhas de negócios, pagamento de dívidas ativas e quaisquer aquisições planejadas. Esses planos possuem a tendência de ser apoiados por uma série de orçamentos anuais e planos de lucros anuais.

Já os planos de curto prazo (operacionais) cobrem um período de 1 a 2 anos, antecipando as ações financeiras a curto prazo e o impacto antecipado dessas ações, conforme Gitman (2010). Neste contexto, as entradas-chave estariam incluídas na previsão de vendas e várias formas de dados operacionais e financeiros. Nas saídas-chave estariam incluídos inúmeros orçamentos operacionais, o orçamento de caixa e as demonstrações financeiras projetadas.

Além disso, no desenvolvimento de um plano, o ambiente econômico que a empresa espera viver durante o período por ele coberto, deve ser levado em consideração, uma vez que o macroambiente é um importante fator para delinear o sucesso ou fracasso de uma empresa ao longo prazo.

A gestão financeira, para ser eficaz precisa estar sustentada e orientada por um planejamento de suas disponibilidades. Para isso o gestor precisa de instrumentos confiáveis que o auxiliem a otimizar os rendimentos dos excessos de caixa ou a estimar as necessidades futuras de financiamento [...], afirmam Silva e Rosa (2002, p. 85).

O fluxo de caixa é uma ferramenta de fácil utilização e de uma importância muito grande para o planejamento, análise e controle de uma empresa. Ele demonstra a gestão de entrada e saída de recursos da organização, e quando elaborado de forma correta, fornece dados confiáveis para a tomada de decisões da administração. Para Zdanowicz apud Ferreira (2003 p.11) "fluxo de caixa o conjunto de ingressos e de desembolsos de numerários em um determinado período de tempo".

O fluxo de caixa é o instrumento que permite demonstrar as operações financeiras que serão realizadas pela empresa, facilitando a análise e a decisão, de comprometer os recursos financeiros, de relacionar o uso das linhas de crédito menos onerosas, de determinar o quanto a organização dispõe de capitais próprios, bem como utilizar as disponibilidades da melhor forma possível, de acordo com Zdanowicz apud Ferreira (2003, p.40).

O fluxo de caixa pode contribuir para que gestores, empreendedores possam gerar informações sobre a organização, utilizando-se de entradas e saídas de numerário e sua liquidez, para melhor controlar e avaliar os recursos financeiros, o que pode facilitar na identificação de oportunidades no mercado e/ou fraquezas financeiras futuras.

Segundo Campos Filho (1999), os administradores, contadores, gestores precisam ter informações confiáveis, de fácil entendimento, que estejam disponíveis em tempo hábil. O feeling do empresário precisa ser completado com o que dizem os números gerados pelos controles, precisa acompanhar os acontecimentos no mundo e principalmente no Brasil, avaliando sua influência no segmento dos negócios e financeiro. Isto custa pouco e traz bons benefícios, por permitir visualizar com antecedência das necessidades financeiras.

O fluxo de caixa possibilita aos administradores analisar os seus recursos, saber a capacidade de cumprir com as suas obrigações, proporcionado um melhor planejamento e controle financeiro em relação as suas disponibilidades, não ocorrendo excessos nem insuficiência de fundos por meio da facilidade de entendimento da real situação financeira da empresa, afirma Ferreira (2003 p. 27).

Para Zdanowicz (2004, p. 33), "toda empresa apresenta, diariamente, um movimento de entradas e saídas de recursos financeiros. Esse conjunto de ingressos e desembolsos pode ser resumido ao fluxo de caixa." Ainda segundo Zdanowicz (2004, p. 125), o fluxo de caixa "[...] é um dos instrumentos mais eficientes de planejamento e controle financeiro [...]", pois é por meio dele, que é possível saber quanto capital a empresa necessita ter disponível, para poder exercer normalmente suas atividades sem passar por uma crise financeira.

Segundo Marion (2008) todo mundo tem seu fluxo de caixa. Por mais simples que uma pessoa seja, ela tem de memória quanto entrou de dinheiro no mês e quanto saiu, quanto foi gasto. Até uma criança que ganha mesada sabe seu fluxo financeiro. Mesmo que uma empresa não tenha um controle no papel ou no computador, pelo menos aproximadamente ela tem um controle de sua situação, pois sem isto, ela não consegue se manter no mercado, ainda mais com a competição atual e toda a informação gerencial de fácil acesso disponível atualmente.

O planejamento de caixa é a espinha dorsal da empresa, sem ele não se saberá quando haverá caixa suficiente para sustentar as operações ou quando se necessitará de financiamentos bancários. Empresas que continuamente tenham falta de caixa e que necessitem de empréstimos da última hora, poderão perceber como é difícil encontrar bancos que as financie, conforme Gitman (1997, p. 586).

Se o fluxo de caixa é importante para a empresa, o fluxo de caixa projetado também tem muito valor para a gestão empresarial. Através dele pode-se fazer uma estimativa do que pode ou não acontecer com relação a parte financeira da empresa, como prever falta ou sobra de recursos, podendo no caso de uma identificação de falta de capital num curto prazo, fazer uma provisão de caixa em uma época mais tranquila para não necessitar de capital externo posteriormente. No caso de sobra de capital, a empresa pode se preparar para fazer algum investimento, podendo aumentar sua produtividade ou até reduzir custos.

Para realização desse estudo desenvolveu-se uma pesquisa com abordagem quantitativa, e com relação aos objetivos trata-se de uma pesquisa do tipo exploratória descritiva e um estudo de caso. A abordagem quantitativa refere-se ao que Silva e Menezes (2005) afirmam que tudo pode ser quantificado, o que significa traduzir em números opiniões e informações para classificá-las e analisá-las por meio do uso de recursos e de técnicas estatísticas. Segundo Gil (2009), considera-se o estudo exploratório quando se tem como finalidade a familiaridade com o problema, com vistas torná-lo explícito ou em construir hipóteses. Envolve levantamento bibliográfico, entrevistas com pessoas que tiveram experiências práticas com o problema pesquisado e análise de exemplos que estimulem a compreensão. Sobre o estudo de caso, Yin (2001) diz que um estudo de caso inicia-se com a definição dos problemas ou temas a serem estudados e o desenvolvimento desse projeto, podendo vir a utilizar seis fontes distintas: documentos, registros em arquivo, entrevista, observação direta, observação participante e artefatos físicos.

As fontes de evidências foram provenientes de registros em arquivo, observação direta e observação participante. O levantamento da documentação para a realização do trabalho foi originário de pesquisa documental (fontes primárias) e pesquisa bibliográfica (fontes secundárias). O levantamento de dados primários foi realizado nos arquivos privados da empresa estudada, através de livre acesso a coleta das informações necessárias, mantido o sigilo de sua razão social, da mesma forma os dados secundários, que foram obtidos pela a revisão bibliográfica sobre os assuntos relacionados ao tema do trabalho, bem como de pesquisa científica. Marconi e Lakatos (2010, p. 166) mencionam que a finalidade da pesquisa bibliográfica "é colocar o pesquisador em contato direto com tudo o que foi escrito, dito ou filmado sobre determinado assunto (...)". Observação direta foi a segunda fonte de evidência utilizada pelo trabalho, que de acordo com Yin (2001, p.115), "as provas observacionais são, em geral, úteis para fornecer informações adicionais sobre o tópico que está sendo estudado".

A empresa estudada não autorizou a utilização de seu nome neste trabalho, portanto, utilizaremos o nome de Parque de Diversões Santa Fé. Esse parque é constituído por uma empresa familiar e está no mercado mais de trinta anos, estando em sua maior parte centralizada numa cidade turística do estado de São Paulo e a outra parte é itinerante, viajando por todo o sudeste brasileiro. Neste tipo de negócio, as receitas são provenientes apenas de pagamento a vista, não trabalhado com vendas a prazo.

O primeiro dono faleceu em 1992 e sua esposa continuou com o negócio, casando-se em 1994 e inserindo seu novo esposo no negócio. Ambos nunca fizeram um controle financeiro adequado, por vezes, misturando financeiramente a empresa e seus gastos pessoais, levando a empresa próxima à falência. Eles não anotavam todas as entradas e saídas de caixa. Porém, em 2010 com o falecimento da esposa, iniciou-se um novo processo com a entrada dos filhos no negócio, marcando um novo ciclo.

Um dos filhos, agora sócio, é graduado em administração e iniciou um fluxo de caixa simplificado para que os demais sócios entendessem o processo e para que pudessem identificar o resultado dividindo corretamente os dividendos entre si. Porém, devido o sócio antecessor não ter conhecimentos administrativos, e acreditar que a empresa estava indo bem antes dessa mudança, dificultou essa inovação, muitas vezes comprando novos brinquedos e acessórios sem avisar aos outros sócios, além de não passar todos os dados financeiros do parque itinerante, dificultando o controle financeiro e planejamento futuro.

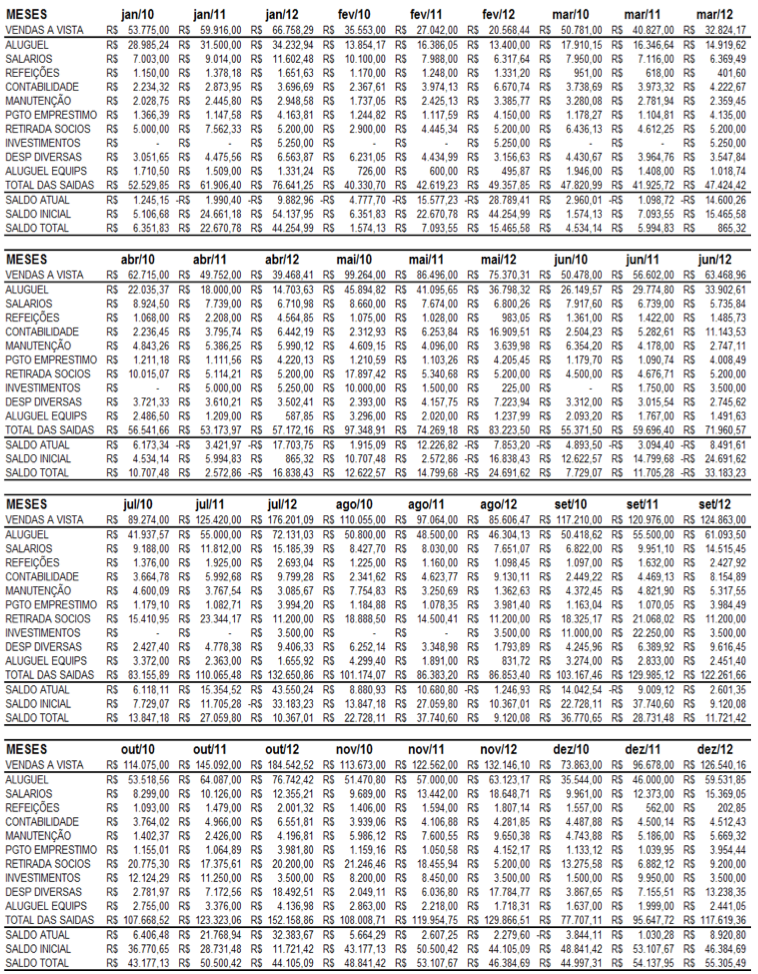

Neste contexto, foi estudado o fluxo de caixa de 2010 e 2011 utilizando-se os dados da empresa e projetado o fluxo de caixa de 2012, que pode ser verificado na Tabela 1, denominada Planilha de Acompanhamento do Fluxo de Caixa de 2010 e 2011 e Fluxo Projetado para 2012.

Utilizou-se a taxa de crescimento do ano de 2011 em relação ao ano de 2010 para projetar o fluxo de caixa de 2012, não utilizando esta metodologia apenas nos itens empréstimo, investimento e distribuição de dividendos, onde os sócios possuíam os valores devidos e salientaram que este ano não seria comprado mais nenhum brinquedo.

Em relação ao item vendas a vista, nota-se um grande decréscimo nos meses de fevereiro, março e abril, sendo necessária uma reserva maior de capital nos meses de agosto a dezembro para suprir esses meses deficitários. Nestes valores, não estão inseridos as receitas do parque itinerante, uma vez que o sócio antecessor não passa esses dados aos demais sócios.

O item aluguel varia de acordo com as vendas a vista do parque fixo, uma vez que ele é uma porcentagem do faturamento bruto deste parque, mais taxa de condomínio e luz do mes auferido. Nos meses de janeiro a abril essa porcentagem diminui, uma vez que os donos do ponto comercial sabem da sazonalidade da cidade e não querem prejudicar seus inquilinos.

Em relação aos itens salário e refeições, nota-se constância ao longo dos anos, sendo que o primeiro item aumentou de acordo com o aumento do salário mínimo. Já o item contabilidade foi aumentando ao longo dos anos, devido a empresa implantar uma política de registrar todos os funcionários, para não ter problemas trabalhistas. Além disso, os funcionários do parque itinerante também estão incluídos neste item, aumentando os gastos substancialmente.

Tabela 1 – Planilha de Acompanhamento do Fluxo de Caixa de 2010 e 2011 e Fluxo Projetado para 2012

Fonte: Elaborado pelos autores

Em manutenção, não há grande desvios, mantendo-se constante o dispêndio ao longo dos anos. As despesas com manutenção do parque itinerante também estão incluídas neste item. No pagamento de empréstimos está incluído o pagamento de capital de giro que foi necessário antes de 2010 e que foi parcelado em quarenta vezes com parcelas decrescentes. Este item aumentou em 2012 devido aos juros pagos a empréstimos obtidos de pessoa física no valor de R$ 70.000,00 para a compra de um brinquedo.

Com relação a retirada dos sócios, esta varia de acordo com a rentabilidade do mês, tendo sempre uma retirada mínima para a despesa com a residência dos sócios que ainda moram juntos. No item investimentos, estão considerados os valores das parcelas referentes a compra de brinquedos. Geralmente os sócios compram brinquedos a partir de setembro, período onde o faturamento aumenta substancialmente. Em 2012 o valor ficou constante devido a empresa começar a parcelar seus empréstimos no banco, aproveitando a queda da taxa de juros.

Em despesas diversas estão incluídos gastos com material de escritório, combustível, manutenção de conta corrente, dentre outros, mantendo-se constante ao longo dos anos. O item aluguel de equipamentos refere-se ao aluguel de um brinquedo, onde o pagamento varia de acordo com o faturamento do mesmo.

No fluxo projetado de 2012, nota-se que a empresa terá déficit de caixa nos meses de abril, maio e junho, sendo necessário que a empresa faça uma análise do que poderá cortar de despesas para não necessitar auferir outro empréstimo. Seria interessante que a empresa tivesse mais alguns anos de dados anotados, aumentado a precisão do fluxo de caixa projetado e consequentemente melhorando o planejamento financeiro.

Considerando o fluxo de caixa como um todo, nota-se que a empresa ainda tem muito que se organizar. Ela necessita colocar as receitas do parque itinerante e acrescentar no fluxo os períodos das entradas do investimento que não foram computados. Além disso, precisa organizar, melhor seus investimentos, e guardar um valor maior de capital de giro no final do ano, para que não tenha necessidade de buscar empréstimos nos meses ruins, aplicando o capital guardado em aplicações de curto prazo para que o dinheiro não se desvalorize ao longo do tempo.

Como modelo de planejamento propõe-se que a empresa, todo final de ano, faça uma análise de mercado e identifique quais investimentos serão interessantes para os próximos anos, verificando a melhor forma de pagamento e em quanto tempo terá retorno pelo mesmo. Além disso, deve-se manter um diálogo aberto entre os sócios e estimular a conscientização do sócio antecessor para passar as informações do parque itinerante, uma vez que várias despesas do mesmo são incluídas no fluxo de caixa.

Outro ponto importante a ser considerado é o quanto deverá ser guardado de capital de giro no final do ano, levando em consideração os aumentos das despesas, a sazonalidade da cidade e o pagamento dos investimentos e empréstimos. Verifica-se que com a utilização correta do fluxo de caixa realizado e do fluxo de caixa projetado, a empresa poderá fazer uma melhor utilização de seus recursos, tornando mais fácil evitar futuras dificuldades financeiras.

O presente estudo demonstrou a importância do fluxo de caixa realizado e do fluxo de caixa projetado como ferramenta principal para a elaboração de um planejamento financeiro de uma pequena empresa, uma vez que este tipo de análise é de fácil entendimento e quando utilizada corretamente, auxilia no correto desenvolvimento da empresa.

No parque de diversões analisado, verificou-se que a empresa, devido ao problema de sucessão familiar, ainda necessita se organizar melhor financeiramente, anotando efetivamente todas as entradas e saídas de caixa, considerando todos os investimentos auferidos e o resultado do parque itinerante para a correta utilização do fluxo de caixa. Além disso, necessita guardar no final dos anos um capital de giro maior do que está habitualmente acostumada, levando em consideração os meses de rentabilidade mais baixa e o pagamento dos investimentos realizados.

Ainda, propôs-se também a elaboração de um modelo de planejamento financeiro, demonstrando todos os aspectos financeiros que a empresa deve levar em consideração para alcançar os objetivos pretendidos e saber administrar bem a sazonalidade do ambiente. Como fonte de novos estudos propõe-se analisar o impacto dos problemas sucessórios numa empresa familiar e a dificuldade que as pequenas empresas possuem de utilizar simples ferramentas financeiras.

Campos Filho, Ademar. Demonstração dos fluxos de caixa: uma ferramenta indispensável para administrar sua empresa. São Paulo: Atlas, 1999.

Gil, Antonio Carlos. Como elaborar projetos de pesquisa. São Paulo: Atlas, 2009.

Gitman, Lawrence J. Princípios de Administração Financeira. São Paulo: Pearson, 2010.

___________. Princípios de administração financeira - essencial. Porto Alegre: Bookman, 1997.

Groppelli, A. A.; Nikbakht, Ehsan. Administração Financeira. 3. ed. São Paulo: Saraiva, 2010.

Marconi, Marina de Andrade & Lakatos, Eva Maria. Fundamentos de Metodologia Científica. 7ª edição. São Paulo: Atlas, 2010.

Marion, José Carlos. Contabilidade Básica. 8ª Edição. São Paulo: Atlas. 2008.

Martins, Eliseu & Assaf Neto, Alexandre. Administração Financeira: As finanças das empresas sob condições inflacionárias. São Paulo: Atlas S.A., 1991.

Ross, Stephen A.; Westerfield, Rabdolph W. e Jaffe, Jeffrey. Corporate finance. São Paulo: Atlas, 1995.

Roxo, Alfredo A. de Oliveira; ARAUJO, Marcos Poggi de. Planejamento e gestão empresarial sob inflação: um método geral para tratamento das projeções financeiras. Rio de Janeiro: Campus, 1985.

Silva, Almir Teles; Rosa, Paulo Moreira da. "Fluxo de caixa - instrumento de planejamento e controle financeiro e base de apoio ao processo decisório". Revista Brasileira de Contabilidade. Brasília, ano XXXI, nº 135, p. 83-95, maio/jun. 2002.

Silva, Edna Lucia da; Menezes, E. Muszkat. "Metodologia da pesquisa e elaboração de dissertação". 4ª ed. Florianópolis: UFSC, 2005. 138 p. Disponível em: <http://www.portaldeconhecimentos.org.br/index.php/por/content/view/full/10232>. Busca em 08 de novembro de 2009.

Zdanowicz, José Eduardo. Fluxo de caixa: uma decisão de planejamento e controle financeiros. Porto Alegre: Sagra Luzzatto, 2004.

Ferreira, Neide de Souza. "A importância da gestão do fluxo de caixa no processo decisório das empresas". Monografia apresentada ao I Curso de Especialização em Controladoria. DFC da Univ. Federal da Paraíba. João Pessoa, 2003. Disponível em: <http://www.biblioteca.sebrae.com.br/bds/BDS.nsf/E5D4B978975DD98A03256FAC0

0740E9E/$File/NT000A45B6.pdf>. Busca em 10 de agosto de 2009.

Yin, Robert K. Estudo de Caso: Planejamento e Métodos. Porto Alegre, RS: Bookman, 2001.

1 Aluna do MBA de Gestão Contábil do Programa de Pós Graduação da Universidade de Taubaté – Rua Visconde do Rio Branco, 210 Centro – CEP 12020-040 - Taubaté - SP - Brasil – gizelledaa@yahoo.com.br

2 Aluna do MBA de Gestão Contábil do Programa de Pós Graduação da Universidade de Taubaté – Rua Visconde do Rio Branco, 210 Centro – CEP 12020-040 - Taubaté - SP - Brasil – lmvbotelho@ig.com.br

3 Membro da ABCustos. Professor Mestre da Universidade de Taubaté, Rua Expedicionário Ernesto Pereira, 225, Portão 2 - CEP 12.020-030, Taubaté – SP – Brasil - assiscon@unitau.br

4 Professor Doutor Pesquisador do Programa de Pós-Graduação em Gestão e Desenvolvimento Regional da Universidade de Taubaté, Rua Expedicionário Ernesto Pereira, 225, Portão 2, CEP 12020-030, Taubaté - SP - Brasil - jorgeknupp@gmail.com