Espacios. Vol. 36 (Nº 04) Año 2015. Pág. 2

A influência do custo da não qualidade em uma Empresa de Médio Porte

The influence of the cost of non-quality in a Medium Sized Company

Marcos de Oliveira MORAIS 1; Marcelo Bernardino ARAÚJO 2; Rodrigo Franco GONÇALVES 3; Pedro Luiz de Oliveira COSTA NETO 4

Recibido: 27/09/14 • Aprobado: 23/10/14

Contenido

RESUMO: |

ABSTRACT: |

1. Introdução

A importância da qualidade, em produtos e serviços, é essencial para que a empresa seja líder em seu nicho de mercado. Para a obtenção deste objetivo, caberá a cada profissional da empresa, uma atenção a com eficiência e responsabilidade, demonstrando aos clientes o quanto que a organização se preocupa em zelar a sua imagem tendo como objetivo a satisfação de seus clientes.

Para que haja bons produtos aos clientes, ou seja, com qualidade, os profissionais precisam ser capacitados, bem como haver sincronia na linha de produção para não haver nem desperdícios, nem mau uso de materiais. Cada vez mais o suporte adequado aos clientes se torna mais importante, pois toda organização que não atendê-los bem, corre o risco de perdê-los para a concorrência, uma vez que existe um alto nível de competitividade no mercado.

Um bom produto relacionado ao atendimento adequado revela o quanto o cliente é importante para a empresa. Toda empresa existe para seus clientes e depende da sua satisfação para apresentar resultados positivos.

A "qualidade total" pode significar muito para os clientes, por isso, deve ser uma ferramenta usada para melhorar o atendimento e garantir a confiança deste em relação a empresas.

Portanto, para que se possa enfrentar o problema com o custo da não qualidade encontrado ao longo do caminho, muitas empresas procuram adotar em seus processos planejamentos de médio e curto prazo para atingir níveis aceitáveis de qualidade buscando o aperfeiçoamento de seus processos e incorporando às ferramentas de análise e avaliação no decorrer de todo o processo produtivo.

Para a redução do custo da não qualidade, existe a proposta de uma implantação de controle estatístico de qualidade (Moica, Rădulescu, 2014). A partir de metas estabelecidas pode-se controlar os níveis aceitáveis de refugo.

Há também uma proposta de desenvolvimento de um quadro formal para calcular o custo de qualidade através de uma escala para apresentar o modelo de cadeia de fornecimento de série único produto (Castillo-Villar, Smith. Simonton, 2012).

Este artigo tem por objetivo identificar os aspectos de não qualidade de produtos que mais contribuem para aumentar os custos de produção em uma metalúrgica paulistana.

2. Referencial Teórico

Segundo a NBR ISO 9000:2005 (ABNT, 2005): a definição de qualidade é apontada como sendo o grau no qual um conjunto de características inerentes satisfaz a requisitos. Portanto, se especificado, a qualidade pode ser tratada como baixa normal ou alta.

Há dois aspectos que devem ser observadas pelas companhias, características do produto que atendem as necessidades, bem como a ausência de deficiências (Juran, 1992). A Tabela 1 identifica as características dos produtos para o atendimento as necessidades dos clientes bem como as ausências de deficiências, obtendo assim um nível mínimo aceitável para a satisfação do cliente.

TABELA 1 - A qualidade desde o projeto.

Características do produto que atendem as necessidades dos clientes |

Ausência de deficiências |

Qualidade superior possibilita que as empresas: |

Qualidade superior possibilita que as empresas: |

- Aumentem a satisfação dos clientes; - Tornem os produtos vendáveis; - Aumentem sua participação no mercado; - Obtenham receita de vendas; - Garantam preços melhores; - O maior efeito e sobre as vendas; - Normalmente a qualidade superior custa mais. |

- Reduzam os índices de erros; - Reduzam a repetição de trabalhos e desperdício; - Reduzam as falhas no uso e os custos de garantia; - Reduzam a satisfação dos clientes; - Reduzam o prazo para lançamento de novos produtos no mercado; - Aumentem rendimentos e capacidade; - Melhorem o desempenho de entregas; - O maior efeito e sobre os custos; - Normalmente, a qualidade superior custa menos. |

Fonte: Adaptado de Juran. J. M. (1992).

A garantia da qualidade é uma maneira preventiva de pensar. Não trata somente de controle, mas de todos os três aspectos da gestão da qualidade: planejamento, controle e melhoria da qualidade. É a parte da gestão da qualidade que provê a estrutura. Ao se pensar em definir autoridade e responsabilidade, adota-se uma postura proativa: treinamento, seleção de fornecedores, planejamento de processo, controle de documentos, identificação, rastreabilidade e assim por diante (O'Hanlon, 2009).

A gestão da qualidade diz respeito as atividades coordenadas para direção e controle. A NBR ISO 9000:2005 trata de oito princípios de gestão da qualidade, a saber:

- Foco no cliente. Compreender e atender às necessidades e expectativas dos clientes;

- Liderança. Definir unidade, direção e um ambiente interno para atingir os objetivos do negócio;

- Envolvimento das pessoas. Utilizar as habilidades e competências das pessoas da organização para atingir os objetivos do negócio;

- Abordagem de processos. Administrar os recursos e as atividades como um processo;

- Abordagem sistêmica para a gestão. Gerenciar as atividades do processo para possibilitar a operação eficiente;

- Melhoria contínua. Efetuar a melhoria contínua é um dos objetivos permanentes da organização;

- Abordagem factual para a tomada de decisões. Certificar que a organização use dados gerados de medições e atividades de aprendizado para a tomada de decisões;

- Benefícios mútuos na relação com fornecedores. Realizar parcerias para promover a contribuição de valor agregado na relação tanto para o comprador quanto para o vendedor.

Os custos da qualidade poderiam se equiparados em importância às outras categorias de custos, como por exemplo, com mão de obra, com vendas etc. Os custos da qualidade podem ser controlados por departamentos ou unidades de negócios, se levados em consideração nas decisões de investimento de capital ou serem avaliados em termos globais sem a preocupação de se imputarem responsabilidades (Feigenbaum, 1983).

Ainda segundo este, os custos operacionais de qualidade são aqueles custos associados com a definição, criação e controle da qualidade, assim como com a determinação do valor e retorno da conformidade com a qualidade, confiança e requisitos de segurança; assim como os custos da qualidade não-conformidade são os associados com as falhas e suas consequências tanto dentro da fábrica, como em mãos dos consumidores. A Tabela 2 apresenta os tipos de custos sejam eles internos ou externos e alguns exemplos de serviços relacionados ao produto. Portanto, observa-se que são diversos pontos a serem observados para a redução dos custos de qualidade: prevenção, inspeção, falhas internas e falhas externas.

TABELA 2 - Tipos de custos de qualidade.

Tipos de custos de qualidade |

Exemplos em serviços |

Custos de prevenção Custos de todas as atividades que visam impedir, preventivamente, os erros de ocorrerem. |

Treinamento e desenvolvimento de pessoal |

Manutenção preventiva de equipamento de processo |

|

Desenvolvimento e implantação de projetos de melhoria de qualidade |

|

Avaliação e desenvolvimento de fornecedores |

|

Desenvolvimento de implantação de auditorias do sistema de qualidade |

|

Aferição de instrumentos de medição |

|

Desenvolvimento de sistemas a prova de falhas |

|

Custos de inspeção Custos de todas as atividades que visam checar se erros ocorreram, depois de a atividade, serviço ou produto terem sido executados. |

Inspeção e teste de material comprado |

Inspeção e testes ao longo do processo |

|

Inspeção e testes do resultado do serviço prestado |

|

Operação de sistemas de controle de processo |

|

Sistemas de avaliação da qualidade do serviço pelo cliente |

|

Custos de falhas internas Custos de todas as atividades que visam lidar com erros que ocorreram e foram detectados enquanto o cliente ou seu bem ainda estão na organização. |

Refazer de imediato um serviço mal prestado |

Refugos e retrabalhos em bens do cliente ou bens facilitadores |

|

Compensações imediatas ao cliente por falhas na prestação do serviço |

|

Reorganizar processo e procedimentos após a falha |

|

Negócios perdidos enquanto corrigindo a falha |

|

Diagnóstico das causas das falhas |

|

Custos com recuperação do cliente |

|

Custos de falhas externas Custos de todas as atividades que visam lidar com erros que ocorreram e foram notados depois que os serviços foram prestados e o cliente ou seu bem já deixou a organização. |

Garantia do serviço |

Retrabalho e re-serviço |

|

Responsabilidade civil por falhas no serviço prestado |

|

Gerenciamento de reclamações |

|

Perda de fidelidade do cliente, afetando futuros negócios |

|

Testemunho desfavorável do cliente insatisfeito a outros clientes potenciais |

Fonte: Gianesi; Correa (1994).

3. Metodologia

A presente pesquisa trata-se de um estudo de caso desenvolvido em uma indústria metalúrgica situada na cidade de São Paulo. O estudo baseou-se no levantamento de dados referente ao ano de 2012 sobre as perdas financeiras provenientes dos refugos sendo este a maior representatividade de desperdício da organização, elevando os seus custos industriais desfavorecendo a sua competitividade em relação aos seus concorrentes.

Foram apurados as médias trimestrais do faturamento de 2012 bem como as metas de refugos internos referentes ao mesmo período. Após a coleta de dados foram transferidos para um gráfico de Pareto com o objetivo de mensurar qual o tamanho da ineficiência.

Foi realizado um mapeamento das possíveis causas para as não conformidades e utilizadas às ferramentas da qualidade na implantação das ações corretivas. O objetivo é analisar e fornecer suporte necessário para os gestores nas tomadas de decisão.

4. Resultados e Discussões

As não conformidades são decorrentes dos diversos fatores relacionados ao processo produtivo e administrativo industrial.

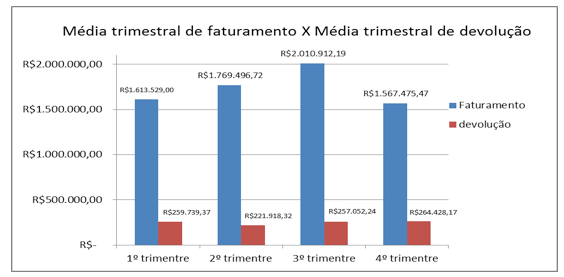

O processo inicial se deu devido ao alto valor das devoluções que a empresa estava recebendo, em alguns casos a empresa não havia recebido o valor por ser faturado e o cliente já havia realizado a devolução que é descontada no mesmo dia, afetando assim o fluxo de caixa da empresa. Na Figura 1 os índices apontados são referentes à média trimestral em 2012 do faturamento e das devoluções.

FIGURA 1 - Faturamento versus Devolução.

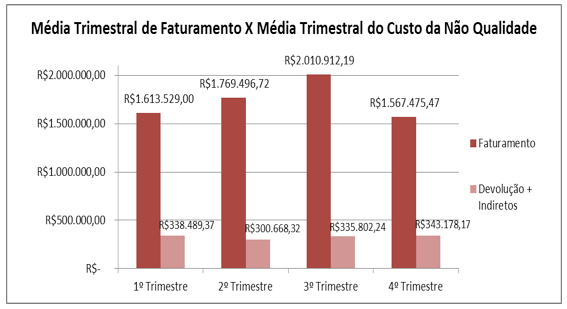

Após a etapa inicial foi feita uma coleta de dados mais aprofundados dos valores tangíveis para se chegar a um valor bem mais próximo de quanto seria o custo da não qualidade na organização.

Na Tabela 3 é demonstrado outros custos, estes classificados como indiretos que não estão sendo agregados na Figura 1, elevando o custo total da não qualidade nos produtos.

TABELA 3 - Gastos médios indiretos com a não qualidade.

Tipos de custos |

Média (valores trimestrais) |

Combustível (retrabalho no cliente) |

R$ 960,00 |

Colaborador externo (no cliente) |

R$ 420,00 |

Custo de abertura da RNC (no cliente) |

R$ 750,00 |

Insumos |

R$ 6.620,00 |

Energia (considerando média de 15% de perda) |

R$ 10.000,00 |

Perda por re-fusão do material (5% processo) |

R$ 10.000,00 |

Mão de obra (perda média 15% sobre a folha de pagamento) |

R$ 50.000,00 |

Média trimestral de gastos com a não qualidade do produto |

R$ 78.750,00 |

Após a análise e inclusão de todos os dados mensurados diretos e indiretos relacionados a não qualidade dos produtos obteve-se o real valor do desperdício financeiro que a empresa estava se onerando.

A Figura 2 confronta o valor de média trimestral de faturamento com a média trimestral da não qualidade na organização nos quatro trimestres de 2012.

FIGURA 2 - Faturamento versus Custo da não qualidade.

Através desta demonstração gráfica tornou-se evidente que uma ação deveria ser tomada o mais breve possível, a empresa estava perdendo aproximadamente 19% (dezenove) por cento do faturamento com a não qualidade.

Dentre estes custos não está mensurado o desgaste da imagem da organização com seus clientes, uma vez que este valor é intangível, porém afetando diretamente a competitividade da empresa.

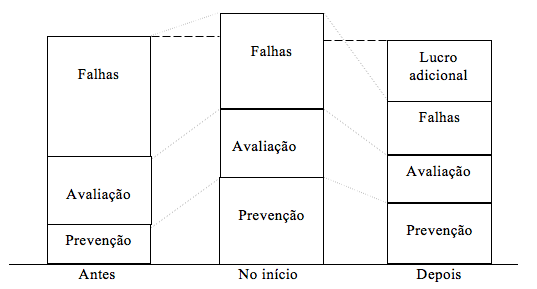

A Figura 3 ilustra o que se espera destes custos quando se investe em qualidade de processos, produtos e pessoas, este investimento traz efeitos positivos para a organização, a médio e longo prazo.

FIGURA 3 - Evolução dos custos da qualidade com o investimento em melhorias. Fonte: COSTA NETO (2010).

Os custos com a prevenção permitem com que as organizações realizem os seus produtos com o mínimo necessário estabelecido pelo cliente.

Já os custos referentes a avaliação são decorrentes das inspeções realizadas durante todo o processo produtivo minimizando a possível não conformidade e a chegada desta ao cliente.

O chamado custo da não qualidade pode ser considerado um dos maiores prejuízos para a organização, pois além de afetar o lado financeiro da empresa contribui para a imagem negativa da organização perante o cliente e principalmente no mercado em que atua.

As falhas estão relacionadas à ausência da qualidade no produto afetando diretamente o cliente causando transtorno e posterior desconforto para a organização.

O lucro adicional está direcionado ao ganho com a qualidade no produto e no processo produtivo tornando a organização mais competitiva e rentável tornando-a atrativa do ponto de vista do acionista.

A Tabela 4 apresenta as propostas para redução do custo da não-qualidade.

TABELA 4 - Propostas para redução do custo da não qualidade.

Ações propostas para redução do custo da não qualidade |

Verificação da vida útil do ferramental, se expirada comunicar ao cliente e proceder a tratativas de não penalidade para o item. |

Atualização dos planos de controle. |

Verificação dos parâmetros de máquinas (folhas de processo). |

Qualificação da mão de obra (treinamento dos operadores). |

Atualização dos instrumentos de medição. |

Utilização da matéria prima especificada (conforme desenho). |

Interação com cliente (visitas técnicas). |

Elaboração de dispositivos de estanqueidade. |

Realizar manutenções preventivas e preditivas nos ferramentais. |

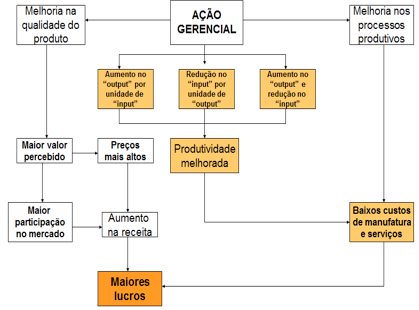

Com as ações apresentadas na Tabela 4, pretende-se reduzir sensivelmente o custo com a não qualidade dentro da organização obtendo assim um melhor retorno junto ao cliente satisfazendo os requisitos necessários para um bom atendimento. Estas melhorias estarão relacionadas e afetarão a produtividade da empresa trazendo maiores e melhores resultados. Na Figura 4 torna-se possível a visualização do fluxo em relação à melhoria de produtividade e a qualidade dos produtos afetando direta e positivamente os lucros da empresa, favorecendo sua estabilidade e permanência no mercado.

FIGURA 4 - Impacto econômico da qualidade.

5. Considerações Finais

A principal contribuição desta pesquisa está relacionada à conscientização de que os custos para a implantação de melhorias através da demonstração dos valores que a empresa acaba arcando com a não qualidade de seus produtos podem ser alocados e absorvidos em todo o processo produtivo e principalmente com o ganho de sua imagem junto ao cliente.

Os resultados mostram que a empresa perde com os custos de não qualidade 19% de seu faturamento. Verificou-se também no caso que a utilização de algumas ferramentas da qualidade pôde auxiliar no desempenho favorável da organização para minimizar custos, com baixo investimento. Este processo acaba gerando um fortalecimento interno nos diversos setores, uma vez que todos estão participativos e envolvidos nas tomadas de decisões, garantindo à empresa uma melhoria na qualidade tendo como foco principal a sua permanência no mercado através de produtos mais competitivos.

Conclui-se que o conhecimento do problema, a adoção de as ações corretivas e preventivas e, principalmente juntamente a qualificação de seus colaboradores podem ser um diferencial competitivo para a organização, com baixo custo e tornando-a mais suscetível ao sucesso.

Referências

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS (2005); NBR ISO 9000:2005. Rio de Janeiro: ABNT.

CASTILLO-VILLAR, K. K.; SMITH, N. R.; SIMONTON, J. L. (2012); "A model for supply chain design considering the cost of quality". Applied Mathematical Modelling, v. 36, n. 12, p. 5920–5935, dez.

COSTA NETO, P. L. O. (2010); Administração com qualidade: conhecimentos necessários para a gestão moderna. 1. ed. São Paulo: Blucher.

FEIGENBAUM, A. V. (1983); Total quality control. New York: McGraw-Hill.

GIANESI, I.G.N; CORRÊA, H.L. (1994); Administração estratégica de serviços: operações para a satisfação do cliente. 1. ed. São Paulo: Atlas.

JURAN, J. M. (1992) A qualidade desde o projeto: Os novos passos para o planejamento da qualidade em produtos e serviços. São Paulo: Pioneira.

MOICA, S.; RĂDULESCU, E. (2014); "Statistical Controls have a Significant Influence on Non Quality Costs". Cases Study in a Company those Manufacturing Aluminum Castings Components. Procedia Technology, The 7th International Conference Interdisciplinarity in Engineering, INTER-ENG 2013, 10-11 October 2013, Petru Maior University of Tirgu Mures, Romania. v. 12, p. 489–493.

O'HALON, T. (2009); Auditoria da qualidade com base na ISO 9001:2000: conformidade agregando valor. 2. ed. São Paulo: Saraiva.

ROBLES JR., A. (2003); Custos da qualidade: aspectos econômicos da gestão da qualidade e da gestão ambiental. 2. ed. São Paulo: Atlas.

1 Email: marcostecnologia@ig.com.br Aluno de Mestrado do Programa de Pós-Graduação Stricto Sensu em Engenharia de Produção da Universidade Paulista - UNIP

2 Email: mbernardinos@gmail.com Aluno de Doutorado do Programa de Pós-Graduação Stricto Sensu em Engenharia de Produção da Universidade Paulista - UNIP

3 Email: rofranco@osite.com.br Professor do Programa de Pós-Graduação Stricto Sensu em Engenharia de Produção da Universidade Paulista - UNIP

4 Email: politeleia@uol.com.br Professor do Programa de Pós-Graduação Stricto Sensu em Engenharia de Produção da Universidade Paulista – UNIP