1. Introdução

As circunstâncias do mundo dos negócios levam os gestores a preparar relatórios referentes às questões ambientais, sociais e econômicos associados à tomada de decisão em relação as suas atividades empresariais. As empresas precisam comunicar claramente com suas comunidades stakeholders em relação aos riscos enfrentados pela empresa, juntamente com as suas estratégias para mitigar esses riscos. (Burritt; Schaltegger 2010, Van Zyl, 2013). Assim, como instrumento evidenciador de sustentabilidade, o Balanço Social (BS) e o Global Reporting Initiative (GRI), são relatórios que reportam desempenho ambiental e social, práticas trabalhistas, trabalho decente, direitos humanos, sociedade, responsabilidade pelo produto, e práticas de desempenho econômico, extraídos da contabilidade.

No Brasil, a prática de publicação de relatórios de sustentabilidade já é uma tendência notável. Apesar da falta de uma legislação federal que determine a sua obrigatoriedade, os modelos mais difundidos são o BS e o GRI, os quais se caracterizam como um complemento das demonstrações contábeis e, muitas vezes, são partes integrantes destas (Kassai, Ha; Carvalho, 2011).

Os relatórios de sustentabilidade advêm da abrangência do triple bottom line, e pelas circunstâncias dos negócios globalizados levam os gestores a enfrentar as questões ambientais e socioeconômicas, associadas à tomada de decisão em relação as suas atividades empresariais. Diante da grande ênfase dada à responsabilidade das organizações, os instrumentos de demonstração utilizados para apresentar o desempenho econômico, social e ambiental das entidades, passaram a ser importantes ferramentas para a sociedade e as empresas (Bartelmus, 2008; Gonzalez, 2006; Ha e Carvalho, 2011, Van Zyl 2013).

Com o objetivo de responder às questões pertinentes ao comprometimento da sustentabilidade empresarial no Brasil, considera-se pertinente aprofundar o conhecimento sobre os fatores que motivam a sua publicação. Nesse contexto, surge a pergunta que direciona esta pesquisa: Quais são os fatores preponderantes para a prática da publicação do BS e GRI em empresas atuantes no Brasil?

Devido a crescente pressão à evidenciação relacionada ao desempenho ambiental das empresas atuantes no país, e outros fatores ligados à sociedade, incentivando, a utilização de relatórios específicos, como o BS e a GRI, a pesquisa apresenta como principal objetivo identificar os fatores preponderantes para a prática da publicação do BS e do GRI em empresas atuantes no Brasil.

É imprescindível a integração entre todas as áreas empresariais, voltada ao comprometimento perante a sociedade às questões sociais, ambientais e econômicas, necessárias para cooperar com a preservação do planeta.

2. Referencial Teórico

2.1 Relatórios de Sustentabilidade

Os relatórios de gerenciamento de sustentabilidade são considerados fundamentais para o processo de continuidade das empresas, devendo ser elaborados em parceria com os gestores e demais interessados nas respectivas áreas de abrangência, conhecidos como stakeholders (Coelho, 2010; Burritt; Schaltegger, 2010, Van Zyl, 2013).

Mas, no Brasil, ainda não existe a obrigatoriedade de publicação e pelo motivo do relatório ser elaborado como um complemento das demonstrações contábeis, a regulamentação dos procedimentos para evidenciação das informações socioambientais, veio por meio da Resolução no. 1.003/04 do CFC (Conselho Federal de Contabilidade), que aprovou, em 19/08/2004, a NBC T 15.

Para o atendimento dessa norma, as evidenciações devem abranger a geração e distribuição de riqueza, os recursos humanos, a interação da entidade com o ambiente externo e a interação com o meio ambiente. Com relação aos componentes estruturais das demonstrações, a NBC T 15 dispõe as considerações apresentadas no quadro abaixo:

Quadro 1 - NBC T 15 - Informações de natureza social e ambiental.

Item |

Componentes Estruturais |

Dados a serem divulgados |

15.2.1 |

Geração e Distribuição de Riqueza |

Informações apresentadas conforme a Demonstração do Valor Adicionado (DVA); |

15.2.2 |

Recursos Humanos |

Divulgação de dados referentes à remuneração, benefícios concedidos, composição do corpo funcional e as contingências e os passivos trabalhistas da entidade; |

15.2.3 |

Interação da Entidade com o Ambiente Externo |

Divulgação de dados sobre o relacionamento com a comunidade na qual a entidade está inserida, com os clientes e com os fornecedores, inclusive incentivos decorrentes dessa interação; |

15.2.4 |

Interação com o Meio Ambiente |

Divulgação de dados sobre investimentos e gastos para a manutenção, preservação e recuperação do meio ambiente, investimentos e gastos com educação ambiental para a comunidade e o corpo de funcionários e as contingências e passivos ambientais, incluindo a quantidade de processos ambientais, administrativos e judiciais movidos contra a entidade e o valor das multas e das indenizações relativas à matéria ambiental, determinadas administrativa e/ou judicialmente; |

Fonte: Adaptado do Conselho Federal de Contabilidade (2013).

Além dessas informações, a empresa pode com anuência da NBC T 15, acrescentar ou detalhar outras informações que julgar relevantes no que concerne à responsabilidade pelas informações contábeis constantes no relatório socioambiental.

Desta forma, a entidade que estiver disposta a publicar seu relatório de gerenciamento de sustentabilidade, pode utilizar a indicação do Guia para Elaboração de Balanço Social e Relatório de Sustentabilidade (Instituto Ethos, 2007). O planejamento e a escolha do modelo a ser adotado, devem envolver todas as partes interessadas, incluindo os stakeholders, visando colaborar com a consolidação de um relatório de qualidade (Burritt; Schaltegger, 2010; Carneiro, Santos e Silva, 2011; Van Zyl, 2013).

Portanto, com a execução adequada de todos os procedimentos, a entidade estabelece uma aproximação entre seus diversos públicos de interesse, além de obter, de forma maximizada, uma visão sobre o desempenho de sua gestão nas questões sociais e ambientais (Coelho, 2010).

2.2 Balanço Social - BS

No Brasil, diante da conscientização das empresas sobre a relevância dessa categoria de relatório, o modelo do BS, foi elaborado e disponibilizado pelo IBASE - Instituto de Análises Sociais e Econômicas, que conceitua, como sendo, uma ferramenta de informação à sociedade, por meio do qual agrega valor à economia e à sociedade, porque respeita os direitos humanos de seus colaboradores e, ainda, porque desenvolve todo seu processo operacional sem agredir o meio ambiente (Tinoco, 2010; Torres; Mansur, 2008, Costa, 2012).

Herbert de Souza, reconhecido como o símbolo da cidadania no Brasil, traçou como objetivo do BS, demonstrar quantitativamente e qualitativamente o papel desempenhado pelas empresas no plano social, tanto internamente quanto na sua atuação na comunidade (Tinoco, 2010).

O modelo do BS é composto por indicadores quantitativos e qualitativos, que são organizados em sete categorias, que apresentam dados e informações referentes aos exercícios anuais da empresa.

As categorias foram detalhadas, pelo Instituto Ethos (2007) e reproduzidas no quadro abaixo:

Quadro 2 - Categoria dos indicadores do Balanço Social IBASE.

Categoria |

Itens Relacionados |

|

Base de Cálculo |

São as três informações financeiras que balizarão a receita líquida, resultado operacional e a folha de pagamento bruta. |

|

Indicadores Sociais Internos |

Incluem todos os investimentos voluntários e obrigatórios da empresa que beneficiam seus empregados, por ex.: encargos sociais compulsórios, previdência privada, saúde, educação. |

|

Indicadores Sociais Externos |

São todos os investimentos da empresa onde a sociedade é a beneficiária, por ex.: cultura, saúde e saneamento, esporte. |

|

Indicadores Ambientais |

Referem-se aos investimentos da empresa para mitigar ou compensar seus impactos ambientais e permitir a melhoria da qualidade ambiental, seja por meio de inovação tecnológica, ou por programas internos de educação ambiental. |

|

Indicadores do corpo funcional |

Identificam de que forma se dá o relacionamento da empresa com seu público interno à criação de postos de trabalho, utilização do trabalho terceirizado, à valorização da diversidade e à participação em cargos de chefia. |

|

Informações relevantes quanto ao exercício da cidadania empresarial |

A expressão "cidadania empresarial" refere-se a uma série de ações relacionadas aos públicos de interesse da empresa, com grande ênfase no público interno. |

|

Outras informações |

As empresas devem apresentar suas declarações da não exploração infantil ou de adolescentes, ou de trabalho análogo ao escravo ou degradante; seu não envolvimento com prostituição; seu não envolvimento com corrupção; e seu compromisso com a valorização e o respeito à diversidade. |

|

Fonte: Adaptado de Instituto Ethos (2007).

Empresas de qualquer porte e setor podem elaborar e publicar seu Balanço Social. No pensar de Kassai, Ha e Carvalho (2011) chegará o momento em que todas as empresas terão de integrar seus demonstrativos contábeis e financeiros aos relatórios ambientais.

2.3 Global Reporting Initiative

No Brasil, O modelo do GRI visa disponibilizar uma estrutura de relatório de sustentabilidade padronizado, podendo ser utilizado por qualquer empresa, independente de sua dimensão, setor ou localização.

Preparado com base em acordos e normas internacionais, a estrutura do GRI pretende nivelar as organizações, proporcionando uma linguagem comum entre os seus usuários (GRI, 2012). A estrutura do GRI apresenta componentes fundamentais para sua consolidação, através das diretrizes; protocolos de indicadores; suplementos setoriais e os protocolos técnicos, apresentados da seguinte forma:

Quadro 3 - Componentes da Estrutura do Relatório de Sustentabilidade GRI.

DIRETRIZES |

Orientações, Princípios e Indicadores de Desempenho que colaboram para definir o conteúdo do relatório, assegurar a qualidade da informação relatada e orientar nas questões técnicas e específicas. |

PROTOCOLOS DE INDICADORES |

Colaboram para assegurar a coerência na interpretação dos Indicadores de Desempenho, fornecendo definições e orientações para o apontamento de fatores relevantes, bem como, auxiliam no processo de compilação dos itens relatados. |

SUPLEMENTOS SETORIAIS |

Utilizados em conjunto com as Diretrizes, na aplicação de indicadores de desempenho específicos de determinados setores econômicos, dentre eles: serviços financeiros, logística e transporte, mineração e metais, etc. |

PROTOCOLOS TÉCNICOS |

Orientações para a definição do limite do relatório. Devem ser utilizados em conjunto com as Diretrizes e com os Suplementos Setoriais. |

Fonte: Adaptado de GRI – Diretrizes para Elaboração de Relatórios de Sustentabilidade (2007)

A utilização desses componentes é considerada de grande valia na realização da elaboração do relatório e vale destacar, a importância da aplicação de suas procedências compreendidas pela materialidade (GRI, 2012).

Assim, a padronização das informações socioeconômico e ambiental da empresa, deve ser divulgada de através de um relatório de sustentabilidade, agrupados da seguinte maneira (GRI, 2007, p. 22):

- Estratégia e Perfil: Descrição aprofundada sobre a visão e a estratégia adotada pela organização em relação à gestão dos principais desafios associados ao desempenho econômico, ambiental e social, bem como descrição sobre seu perfil e forma de governança da empresa;

- Abordagem de Gestão: Informações que indicam a forma como a organização aborda um determinado conjunto de aspectos, proporcionando melhor compreensão sobre o desempenho de cada área específica;

- Indicadores de Desempenho: Produzem informações comparáveis sobre o desempenho sustentável da organização.

Deste modo, todas as informações são devidamente descritas, acompanhando o código do item estabelecido pela GRI.

Mediante os três grupos, os de indicadores de desempenho, possibilita uma visão geral de como estão dispostos no modelo GRI, as esferas socioeconômica e ambiental. Observe o quadro abaixo:

Quadro 4 - Demonstrativo dos indicadores de desempenho GRI.

ESFERA |

CATEGORIA |

ASPECTOS CONTEMPLADOS |

INDICADORES |

ECONÔMICA |

Impactos Econômicos Diretos |

Clientes, Fornecedores; Funcionários Investidores; Setor Público. |

Essenciais: EC1, EC2, EC3, EC4, EC6, EC7 EC8. Complementares: EC5, EC9. |

SOCIAL AMBIENTAL |

Impactos Ambientais Práticas Trabalhistas Direitos Humanos Sociedade Responsabilidade sobre produtos e serviços |

Materiais; Energia; Água; Biodiversidade Emissões e Resíduos; Fornecedores. Produtos e Serviços; Adequação à Legislação; Transporte. Emprego; Relações com funcionários; Saúde e segurança; Treinamento e educação Diversidade e oportunidade. Estratégia e Gestão; Não descriminalização, Liberdade de associação e de negociação coletiva; Trabalho infantil; Trabalho forçado e compulsório; Procedimentos disciplinares Procedimentos de segurança; Direitos Indígenas. Comunidade; Suborno e corrupção; Contribuições políticas; Competições e política de preços. Saúde e segurança dos consumidores; Produtos e serviços; Propaganda; Respeito à privacidade. |

Essenciais: EN1, EN2, EN3, EN4, EN8, EN11, EN12, EN16, EN17, EN19, EN20, EN21, EN22, EN23, EN26, EN27, EN28. Complementares: EN5, EN6, EN7, EN9, EN10, EN13, EN14, EN15, EN18, EN24, EN25, EN29, EN30. Essenciais:LA1, LA2, LA4, LA5, LA7, LA8, LA10, LA13, LA14. Complementares: LA3, LA6, LA9, LA11, LA12 Essenciais: SO1, SO2, SO3, SO4, SO5, SO8. Complementares:SO6, SO7. Essenciais: PR1, PR3, PR6, PR9. Complementares: PR2, PR4, PR5, PR7, PR8. |

Fonte: Adaptado de Diretrizes para Relatórios de Sustentabilidade da GRI – (Instituto Ethos, 2002)

Pela integração de todo esse processo de relato nos sistemas de gestão empresarial, torna-se possível estabelecer estratégias organizacionais, desenvolver planos de ação e avaliar os resultados, sempre com foco na sustentabilidade para agregar valor à organização (GRI, 2012, Van Zyl, 2013).

3. Metodologia

Os instrumentos metodológicos são utilizados para se ter o conhecimento da realidade estudada. De acordo com Gil (1999), esta pesquisa se classifica como bibliográfica e qualitativa, pois busca a explicação dos fenômenos.

A coleta de dados foi realizada através das amostras de (entidades) que atuam no Brasil, e divulgam seu desempenho sustentável em sítios virtuais na web (Severino, 2011). A escolha das empresas participantes foi feita de maneira não intencional, através dos relatórios divulgados na web, disponibilizados pela BM&FBOVESPA, no Guia Exame de Sustentabilidade.

A fim de se obter maior embasamento para o estudo aplicou-se um questionário entre 57 empresas selecionadas, tendo por objetivo o conhecimento de opiniões, interesses, expectativas, situações vivenciadas, os quais foram enviados através dos endereços eletrônicos das mesmas (Gil, 1999).

Como limitação desta pesquisa, pode-se destacar uma amostra com tamanho inferior do que se esperava. As 57 mensagens enviadas eletronicamente, 10 apresentaram falha no envio.

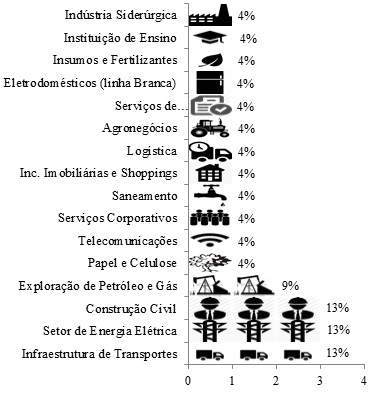

Com o intuito de oferecer facilidade de entendimento e preenchimento, o questionário foi elaborado sob um conjunto de 22 perguntas em formato de formulário, com questões dicotômicas combinadas com questões abertas. Finalizado o prazo previsto para a recepção das respostas, obtiveram-se 23 questionários respondidos de empresas representantes de vários segmentos, conforme demonstração gráfica abaixo:

Gráfico 1 - Participação das empresas na pesquisa, por segmento econômico.

Fonte: Dados compilados pelos autores (2013).

Em cumprimento ao termo de confidencialidade firmado entre as partes, não serão identificadas as organizações. Porém, os respondentes serão identificados por números, na descrição dos resultados.

4. Análise dos resultados

4.1 Análises referentes à utilização dos modelos BS X GRI.

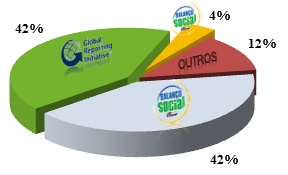

Atualmente no Brasil os modelos de relatórios sócio, econômico e também ambientais mais usados são o BS e a GRI. Foi constatado pela análise dos questionários, que as empresas que utilizam unicamente o BS, representam 4% das amostras. Dos 84% das empresas pesquisadas se dividiram entre 42% para GRI e 42% para BS, os outros 12% em outros. Observe no gráfico abaixo:

Gráfico 2 - Utilização dos relatórios socioambientais conforme o modelo adotado.

Fonte: Dados compilados pelos autores (2013).

Apesar da decisão de mudança de estrutura de relatório, 60% dos que migraram para outro modelo, optaram por uma publicação combinada, onde há a predominância da nova estrutura adotada e a inserção do modelo anterior como anexo. Para esclarecer esta posição, o respondente n.2 afirmou que: "publica o BS para fins de comparabilidade, possibilita uma melhor comparação, devido ao fato de ser quantitativo e seus indicadores serem mais simplificados, sendo assim a companhia optou por utilizar os dois modelos".

Da mesma forma, o respondente n.7 afirma que: "a companhia já elaborava o BS antes do GRI, portanto achou melhor manter os dois modelos por mais alguns anos para manter a comparabilidade dos dados de um ano para outro", notou-se que a entidade visa credibilidade dos relatórios. Já, o respondente n.3 explica que: "a prática de publicar o BS inserido no relatório é apenas para facilitar a análise dos auditores nas auditorias externas de certificação", a empresa utiliza os dois relatórios para que haja mais praticidade no momento da auditoria.

O respondente n.6 ressalta que: "publica o BS por solicitação do órgão regulador (ANEEL) e a NBC T 15 que hoje pontua no ISE – Índice de Sustentabilidade Empresarial da BM&FBOVESPA", sendo assim, percebe-se que as normas contábeis e a norma reguladora do setor elétrico servem como preceito para publicação dos relatórios, visto que a entidade busca a sustentabilidade.

Logo, respondente n.16 explica que: "a entidade mescla as informações do Balanço Social e da GRI procurando aprimorar a demonstração".

Por outro lado, o respondente n.9 afirma que "utiliza como referência principal as diretrizes da GRI para o relato dos dados não financeiros. Adicionalmente, para agregar valor ao relato, incluímos o Balanço Social que demonstra algumas informações qualitativas e quantitativas não contempladas nos indicadores da GRI".

No caso do respondente n.9, é perceptível que a companhia publica os dois relatórios como forma de complemento. Para o Instituto Ethos, (2007, p. 5), essa prática "possibilita que um modelo torne-se complementar ao outro, sem concorrer entre si". Diante dessa afirmação, a pesquisa procurou mostrar a relevância da publicação em conjunto do BS e GRI, questionando os entrevistados sobre essa temática.

4.2 Fatores determinantes para a publicação dos relatórios BS e GRI

A publicação dos relatórios socioeconômico e ambiental das organizações, geralmente, apresenta acima de tudo um motivo primordial. Porém, a decisão de começar a relatar esse desempenho pode envolver muitos fatores, "tanto internos como externos, tangíveis ou intangíveis, financeiros ou morais, e suas razões, podem mudar ao longo dos anos". (GRI 2012, p. 10).

Diante dessa premissa, a pesquisa buscou identificar quais são os fatores que mais influenciam na elaboração dos relatórios socioeconômico e ambientais. Dessa forma, foram disponibilizados 13 argumentos aos respondentes, os quais poderiam assinalar quantos fossem considerados importantes.

Como resultado, a pesquisa apontou, com 20% de seleção, que a transparência nos relatórios, é o fator que mais motiva as empresas a publicarem as informações relativas ao seu desempenho sustentável.

Seguindo com essa abordagem, outros fatores que são considerados mais relevantes são: a credibilidade da empresa perante o mercado de capitais, o questionamento da sociedade em relação às responsabilidades da empresa, a preocupação com o meio ambiente e a preocupação com a opinião dos seus colaboradores, sendo atribuído a cada um desses itens, um índice de 11% das respostas, conforme demonstração gráfica a seguir:

Gráfico 3 - Fatores relevantes para a publicação do relatório socioambiental.

Fonte: Dados compilados pelos autores (2013).

Levando-se em consideração que essa questão aborda uma infinidade de elementos, os quais, muitas vezes, podem envolver certas particularidades de cada entidade, os respondentes tiveram a oportunidade de informar, caso julgassem necessário, outros fatores relevantes às publicações.

Sendo assim, foram adicionadas, pelos respondentes as seguintes observações: Respondente n.1 – "O relatório é uma ferramenta de melhoria da gestão econômica, social e ambiental de forma integrada".

Respondente n.2 – "Compromisso com a transparência de nossas informações com os stakeholders".

Respondente n.20 – O Relatório de Sustentabilidade é "uma publicação que apresenta informações sobre o desempenho da companhia, espelhando a integração entre os três pilares de sua estratégia corporativa: crescimento integrado, rentabilidade e responsabilidade socioambiental. A publicação é também uma comunicação sobre o progresso da empresa no cumprimento dos dez princípios do Pacto Global da ONU, do qual a Companhia é signatária desde 2003. A empresa espera que permita a todos os seus públicos de interesse conhecer e avaliar seu desempenho nas esferas econômica, social e ambiental ao longo do ano".

Complementando as questões pertinentes à relevância, considerou-se a possibilidade de questionar sobre uma eventual expectativa de retorno financeiro em decorrência da publicação dos relatórios. Diante desse questionamento a pesquisa mostra que 64% das respostas manifestaram que essa prática não é tratada como estratégia de marketing. Apesar disso, 9% não se manifestaram em relação ao assunto, mas os outros 27% mostraram alimentar as seguintes expectativas de retorno financeiro:

Quadro 5 - Apontamento da expectativa de retorno financeiro.

Respondente |

Retorno Financeiro Esperado |

01 |

Melhores ratings e melhores taxas de juros para captação, resultantes da maior transparência na prestação de informações, o que possibilita redução de riscos para o mercado. |

02 |

Geração de vantagem competitiva e a permanência em carteiras da bolsa de valores, considerada com base em índices gerados a partir da avaliação sobre as boas práticas sustentáveis das organizações, realizada por entidades afins. |

14 |

Inclusão nos índices de mercado, aumento de produtividade e economia de recursos naturais. |

16 |

Disposição dos investidores em aplicar na companhia, e benefícios nas avaliações de crédito, as quais consideram, atualmente, os bens intangíveis das empresas, valorizados em consequência da imagem de empresa responsável que acaba sendo reforçada pela publicação do relatório. |

17 |

Melhor desempenho financeiro, pois através dessa ferramenta de gestão, podem-se desenvolver melhores práticas, tornando a sustentabilidade uma realidade na organização, agregando, dessa forma, mais valor ao negócio. |

Fonte: Dados compilados pelos autores (2013).

Para Macedo (2012) e Carneiro, Santos e Silva (2011), a publicação do desempenho sustentável pode agregar valor a ativos tangíveis e intangíveis, como por exemplo, o valor de mercado, as reações do mercado financeiro acerca das ações das companhias mais sustentáveis, a reputação da empresa entre outros.

Seguindo a abordagem dos fatores preponderantes de relatório sustentável, foi questionado se a realização dessa prática acontece em atendimento a alguma legislação local ou normas. De acordo com os dados coletados, 13% das empresas participantes da pesquisa, confirmaram publicar em atendimento às seguintes normas: ABNT NBR 16001- Responsabilidade Social (publicada em 2004 e atualizada em 2012), e o Manual de Contabilidade do Setor Elétrico da ANEEL. Apesar disso, essas empresas afirmaram que, mesmo sem efeitos de normatização, a publicação do relatório ocorreria.

Outros 78% das empresas participantes disseram não estar submetidas à legislação referente à publicação do relatório e 9% não responderam a essa pergunta.

Com base nesses índices, pode-se compreender o comprometimento das organizações com seus stakeholders, pois tal posição tem como objetivo dar transparência às atividades do setor empresarial brasileiro, a fim de contribuir para o desenvolvimento sustentável no país.

A questão da regulamentação por lei federal é frequentemente discutida, e já se tornou objeto de um projeto de lei em trâmite no Senado Federal. Para Marina Grossi, presidente do CEBDS, "O Brasil já responde bem voluntariamente às questões de sustentabilidade. Mas, a regulamentação é necessária para criar um movimento virtuoso e dar escala a essa necessidade." (Alencar, 2012; Carneiro, Santos e Silva, 2011). A acessibilidade da publicação do relatório de sustentabilidade se torna uma ferramenta que permite identificar como uma organização esta sendo transparente e responsável perante a sociedade (Instituto Ethos, 2013, Van Zyl, 2013).

5. Considerações Finais

Nossa pesquisa confirma que os fatores preponderantes para a publicação dos relatórios de gerenciamento de sustentabilidade BS e GRI advêm: da transparência de informações a seus usuários, da credibilidade perante o mercado de capitais, do atendimento aos questionamentos da sociedade em relação ao desenvolvimento empresarial de forma sustentável, da conscientização dos colaboradores em relação à sustentabilidade. Além disso, a pesquisa desponta através de seus respondentes, que o melhoramento do relacionamento com os stakeholders resultam da contribuição direta ou indiretamente para o desempenho econômico, social e ambiental da organização, pois são ótimos defensores das atitudes da empresa ou podendo destruir a imagem e a reputação da mesma. Dentre as empresas pesquisadas, o relatório que predomina é o GRI, sendo que, parte destas, publica o modelo BS em seus anexos. A manifestação da sociedade de modo geral caminha para um consenso em torno da adesão a um novo estilo de informações que deve combinar eficiência econômica, social e ambiental. Solicita das empresas transparência nos relatórios e mais informações aos seus investidores, consumidores, clientes, funcionários e comunidades. Todavia a combinação desses esforços somente será possível se houver a cooperação de todos com objetivo de atingir o bem-estar geral no futuro.

Referências

Alencar, E. CEBDS pede a governo que obrigue relatórios verdes de empresas. Atualizado: 2012. Globo online. Blog Verde. [Acesso em: 23 outubros 2013]. Disponível em: http://oglobo.globo.com/blogs/blogverde/posts/2012/06/05/cebds-pede-governo-que-obrigue-relatorios-verdes-de-empresas-448957.asp.

Bartelmus, P. Measuring Sustainable Economic Growth and Development. Atualizado: 3 maio 2013. [Acesso em: 23 outubro 2013]. Disponível em: http://www.eoearth.org/view/article/154541.

BM&FBOVESPA. No Mundo. Entenda as Três Dimensões da Sustentabilidade. Atualizado: 2011. [Acesso em: 30 agosto 2013]. Disponível em: http://www.bmfbovespa.com.br/novo-valor/pt-br/no-mundo/2011/Entenda-as-tres-dimensoes-da-sustentabilidade - 20110728. asp.

Burritt, R. S. (2010); "Schaltegger, S. Sustainability Accounting and Reporting: Fad or Trend?", Accounting, Auditing & Accountability Journal, 23(7), 829–846.

Carneiro, C. B; Santos, A.; Silva, P. P. (2011); "Fatores determinantes do nível de divulgação ambiental no setor de energia elétrica no Brasil", Advances in Scientific and Applied Accounting, 4: 230 - 262.

Coelho, I. C. M. (2010); Responsabilidade Social Empresarial: o caso de uma Indústria Alimentícia no Estado do Pará. Natal: UFRN, 2010. Dissertação (Mestrado Interinstitucional em Administração) - Universidade Federal do Rio Grande do Norte.

Conselho Federal de Contabilidade. Resolução CFC no 1.003, de 19 de agosto de 2004. Aprova a NBC T 15 – Informações de Natureza Social e Ambiental. [Acesso 27 maio 2013]. Disponível em: www.cfc.org.br/sisweb/sre/docs/RES_1003.doc.

Costa, C. A. G. (2012); Contabilidade Ambiental: mensuração, evidenciação e transparência; São Paulo; Atlas.

Gil, A. C. (1999); Métodos e técnicas de pesquisa social; São Paulo; Atlas.

Global Reporting Initiative. G3: Diretrizes para Elaboração de Relatórios de Sustentabilidade. Atualizado: 2007. [Acesso em: 31 março 2013]. Disponível em: https://www.globalreporting.org/resourcelibrary/Portuguese-G3-Reporting-Guidelines.pdf.

Global Reporting Initiative. Relatórios de Sustentabilidade GRI: Quanto vale essa jornada? Atualizado: 2012. [Acesso em: 31 março 2013]. Disponível em: https://www.globalreporting.org/resourcelibrary/Portuquese-Starting-Points-2-G3.1.pdf.

Global Reporting Initiative. Relatórios de Sustentabilidade GRI: Uma linguagem comum para um futuro comum. Atualizado: 2012. [Acesso em: 31 março 2013]. Disponível em: https://www.globalreporting.org/resourcelibrary/Portuguese-Starting-Points-1-G3.1.pdf.

Gonzalez, R. (2006); "Entrevista Ernst Ligteringen Chief Executive GRI – Global Reporting Inititative"; Revista RI - Relações com Investidores; 104 (Out).

Instituto Ethos. Diretrizes para Relatório de Sustentabilidade da Global Reporting Initiative (GRI) – Versão Brasileira. Atualizado: 2002. [Acesso em: 08 junho 2013]. Disponível em: http://www.ethos.org.br/_Uniethos/Documents/gri_final.pdf.

Instituto Ethos. Guia para Elaboração de Balanço Social e Relatório de Sustentabilidade. Atualizado: 2007. [Acesso em: 21 maio 2013]. Disponível em: http://www.uniethos.org.br/_Uniethos/Documents/GuiaBalanco2007_PORTUGUES.pdf.

Kassai, J. R.; Ha, H; Carvalho, L. N. (2011); Diálogo IFRS e GRI para o Desenvolvimento Sustentável. XXXV Encontro da ANPAD. Rio de Janeiro. [Acesso em: 15 outubro 2013]. Disponível em: http://www.anpad.org.br/diversos/trabalhos/EnANPAD/enanpad_2011/CONT/2011_CON1272.pdf.

Severino, A. J. (2011); Metodologia do Trabalho Científico; São Paulo; Cortez.

Tinoco, J. E. P. (2010); Balanço Social e o Relatório da Sustentabilidade; São Paulo; Atlas.

Torres, C.; Mansur, C. Balanço Social, dez anos: O desafio da Transparência. Rio de Janeiro, Atualizado: 2008. IBASE – Instituto Brasileiro de Análises Sociais e Econômicas. [Acesso em: 19 marços 2013]. Disponível em: http://www.balancosocial.org.br/cgi/cgilua.exe/sys/start.htm.

Van Zyl, A. S. (2013); The importante of stakeholder engagement in managing corporate reputations. International Journal Innovation and Sustainable Development,Vol. 7, No. 1.