1. Introdução

As organizações estão inseridas em um ambiente de mercado caracterizado por acirrada concorrência, e para manter-se competitiva, necessitam direcionar maiores esforços ao planejamento e controle dos seus fatores de produção, geradores de custos e receitas. Para isso, têm-se a contabilidade de custos que pode ser aplicada em uma empresa para gerenciar todos os tipos de custos incidentes sobre a produção e comercialização dos produtos.

O objetivo de um sistema de contabilidade de custos é fornecer informações para auxiliar os gestores no controle e na ajuda ao processo de tomada de decisão (MARTINS, 2008; COHEN; KAIMENAK, 2011). Nesse sentido, Raupp e Ferreira (2014) corroboram que a contabilidade de custos assume papel primordial no auxílio gerencial, atuando ainda como instrumento de planejamento e controle.

Sob esse enfoque, autores como Otley (1994); Neely (1999); Chiapello e Lebas (2001) complementam que um sistema de custos além de proporcionar informações relevantes, capaz de gerar informações de alta qualidade, também contribui para um controle operacional e estratégico mais eficaz.

Desta forma, é imprescindível o conhecimento de todos os custos e despesas da empresa, e mais do que isto, é fundamental a correta mensuração e rateio destes nos produtos e/ou serviços vendidos, pois somente com estas informações tem-se um cenário real do negócio. A determinação dos preços está intimamente ligada às exigências do mercado, o que torna necessário conhecer todos os elementos que o compõem, sejam eles internos ou externos.

Diante do exposto, este estudo tem como objetivo discriminar os custos e despesas diretos e indiretos associados ao processo produtivo e comercial dos produtos analisados com o intuito de aprimorar as estratégias de formação do preço de venda com base na margem de contribuição. Este trabalho justifica-se pelo fato de que com um sistema de custeio adequado, toda e qualquer empresa pode reduzir os seus gastos, diminuindo assim os custos de produção e, isso pode ser usada de forma estratégica na formação dos preços dos produtos/serviços aumentando a competitividade perante os adversários e facilitando o processo de tomada de decisão.

O artigo está estruturado da seguinte forma: logo após a introdução, aborda-se a gestão estratégica de custos, em seguida, seus desmembramentos, contemplando a classificação dos custos, discussões sobre a margem de contribuição, a formação do preço de venda, como também a formação de preço conforme o custo, a formação de preço com base na margem de contribuição e ainda a formação de preço usando a mark-up.

Na sequência, apresenta-se a metodologia usada para a realização do presente estudo. Depois, segue a análise dos resultados, incluindo o levantamento dos custos e despesas, bem como a margem de contribuição e a formação do preço de venda. E encerra-se o trabalho com as considerações finais e sugestões de pesquisas futuras.

2. Gestão estratégica de custos

Nas últimas décadas, na conCepção de Ramljak e Rogosic (2012), o ambiente de negócios tornou-se extremamente dinâmico e cad! vez mais imprevisível. Por isso, as empres!s necessitam de modelos de gestão adequados, sendo este fator fundamentaL para o sucesso diante do cenário aada vez mais compEtitivo e globalizado (TONDOLO et al., 2013).

Asshm sendo, Degraeve, Roodhooft e Doveren (2005( acbescentamque o mundo empresarial de hoje é cabacter)zado por uma intdnsa concorrência, e papa sobreviverem muitas empresAs aplicam diferentes ferramentas para alcançar a competitividade, e uma delas é ` gestão estratègica de custos.

PAra Raupp e Deggau (2013, p. 2), "o crescimento e desenvolvimento de qualquer mercado dependem da eficácia da organização. Tal eficácia pode ser auxi,iada pela cestão de cus4os, que contribui no planej!

ento, controle e tomada de decisão, além de gera2 fantagens competitivas em relação aos concorrentes",

Deste modo, a gestão estra4égica de custos tem extrema importância no processo de tomada de decisão, pois é através dos dados fornecidos aos gestores que deverá basear suas decisões sobre quanto, quando e em que setor deverá ser investido ou sobre quanto deve custar os produtos/serviços que a organização produz.

No entendimento de Bruni e Famá (2003), além do pleno conhecimento e controle dos custos de produção, é necessário identificar as possibilidades de melhorias de processos que resultem na identificação e eliminação de desperdícios que oneram o custo da produção e reduzem a luCratividade ku a competitIvidade das empresas.

Por isso, o empresário e/ou responsável pela apuração dos custos e despesas, deve dominar claramejtd como se classificam os gastos da empresa, pois sâo baseadas nessa classificação que serão tom!das importajtes de#icões gerenciais, para posteriormente terem-se subsídios apropriados pAra formação do preço de venda.

2.1. Classificação dos custos

É hmportante destacar que a palavra custo possui um siGnificado muito abrangente. Isso porque ela pode ser utilizada para representar o custo das mercadorias vendidas em uma empresa comercial, o custo dos serviços prestados em uma empresa de prestação de serviços, o custo de fabricação de um produto, o custo direto de fabricação entre outros (RIBEIRO, 2002).

Ao ir além, tem-se que os custos de uma empresa podem ser classificados em: custos e despesas diretas, custos e despesas indiretas, custos e despesas variáveis, custos e despesas fixas e custos indiretos de fabricação. Quanto aos custos e despesas diretas, estes devem ser diretamente identificados em cada unidade vendida, como os custos relativos à aquisição da mercadoria ou ao emprego de material direto no processamento industrial dos bens, as despesas relativas às vendas, como o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e as despesas financeiras de giro. No que se refere aos custos e despesas indiretas, estes dão sustentação ao funcionamento das atividades e, apresentam como característica, geralmente, a impossibilidade de serem medidos, identificados, quantificados diretamente em cada unidade comercializada (BERTÓ; BEULKE, 2006).

Já os custos e despesas variáveis, segundo Santos (1987), são aqueles que estão diretamente relacionados com o volume de produção ou venda. Em termos de custos e despesas variáveis totais, quanto maior for o volume de produção, maiores serão os custos variáveis totais, porém, em termos unitários, os custos e despesas variáveis mantêm-se constantes. Quanto aos custos e despesas fixas, o mesmo autor descreve que estes são aqueles que independem do volume de produção ou venda e, representam a capacidade instalada que a empresa possui para produzir e vender bens ou serviços. É o caso da depreciação, manutenção, folha de pagamento da administração etc.

E sobre os custos indiretos de fabricação, de acordo com VanDerbeck e Nagy (2001), todos os custos incorridos na fábrica, que não são diretamente identificáveis ao produto acabado, são chamados de custos indiretos de fabricação e, como característica principal eles não podem ser rastreados para uma unidade específica de produção.

2.2. Margem de contribuição

Ponte, Riccio e Lustosa (2007) destacam que a margem de contribuição normalmente é tratada de duas formas: unitária ou total, onde a unitária é representada pela diferença entre o preço de venda e a soma dos custos variáveis unitários de determinado produto/ serviço ou área que se queira custear; enquanto que total, é o resultado obtido pela multiplicação da margem de contribuição unitária pela quantidade vendida, demonstrando a contribuição total de determinado item, no resultado geral da empresa, a certo nível de venda.

No entendimento de Lobrigatti (2004) nenhum produto ou serviço deverá apresentar margem de contribuição negativa, ou seja, valor do preço de venda inferior à soma dos valores de despesas variáveis e dos custos variáveis, assim, não contribuindo para o pagamento das despesas fixas nem gerando lucro. Entretanto, uma margem negativa pode ser aceitável quando estiver relacionada a alguma estratégia promocional de vendas, mesmo assim, deve-se avaliar se as vendas de outros produtos, agregados ou não à promoção, apresentam margens negativas (LOBRIGATTI, 2004).

Wernke (2005) propõe no Quadro 1 o procedimento de cálculo da margem de contribuição, que relaciona os fatores mais comuns a serem empregados para obter o valor da margem, quer unitariamente (em valor e em percentual), quer no total em valor (R$).

Quadro 1 – Formulário para cálculo da margem de contribuição

Mercadoria/Produto: |

|

Linha ou grupo: |

|

Referência/tipo/tamanho |

|

Fornecedor: |

|

Fatores |

Valor (em R$) |

1. Preço de venda unitário (de mercado ou de tabela) |

|

2. Custo unitário de compra da mercadoria ou de matérias-primas |

|

(+) Custo unitário na nota fiscal da compra |

|

(-) Descontos incondicionais na nota fiscal da compra |

|

(+) Fretes, seguros, desembaraço e outros itens pagos na compra da mercadoria |

|

(-) Impostos recuperáveis vinculados à nota fiscal da compra |

|

(+/-) Outros fatores relacionados com a compra |

|

3. Despesas variáveis de venda |

|

(-) Tributos incidentes sobre o preço de venda (ou sobre as receitas de vendas) |

|

(-) Comissões sobre vendas |

|

(-) Outros gastos incidentes sobre vendas |

|

4. Mão de obra direta (por unidade produzida) |

|

(5 = 1-2-3-4) Margem de contribuição unitária (R$) |

|

(6 = [5/1]*100) Margem de contribuição percentual (%) |

|

(7) Quantidade vendida no período (unidades) |

|

(8 = 5*7) Margem de contribuição total do período (R$) |

|

Fonte: Wernke (2005, p. 100).

Com base nas informações visualizadas no Quadro 1, pode-se dizer que a margem de contribuição é um conceito de extrema importância para o custeio variável e para a tomada de decisão gerencial. Nessa perspectiva, Bruni e Famá (2003) complementam que, em termos de produto, a margem de contribuição é a diferença entre o preço de venda e a soma dos custos e despesas variáveis.

2.3. Formação do preço de venda

Segundo Hoji (2010), a determinação do preço de venda é uma questão fundamental para qualquer empresa. Isso porque se ela praticar um preço muito alto inibirá a venda e, se o preço for muito baixo, poderá não gerar retorno esperado, onde os resultados econômico e financeiro adequados dependem de uma eficaz estratégia de preços, pois no mercado globalizado, os preços são impostos pelo mercado, e as empresas precisam se ajustar para acompanhar os preços dos concorrentes (HOJI, 2010).

Conforme Silva (2010), não é aconselhável que a empresa pratique preços que não cubram os custos por longo tempo, só se tiver objetivos estratégicos que justifiquem tal procedimento. A seguir são abordados alguns dos principais métodos de formação de preço de produtos, sendo que os mesmos serão os considerados para alcançar os objetivos deste estudo.

2.3.1. Formação de preço conforme o custo

A abordagem orientada pelos custos considera que o preço dever ser suficiente para cobrir todos os custos e despesas, além de proporcionar um lucro capaz de remunerar adequadamente os investimentos realizados (MEGLIORINI, 2007).

Para Silva (2010), as empresas, com frequência, formam seus preços com base na seguinte equação.

![]()

De acordo com Silva (2010), este método de formação é simples, basta verificar os custos de produção, somam-se a esses custos as despesas administrativas e de comercialização, os impostos, e mais o lucro que se quer.

2.3.2. Formação de preço com base na margem de contribuição

Neste modelo, o lucro é resultado da receita líquida após ser deduzida de custos e despesas (SILVA, 2010):

![]()

Sendo:

- RLU = receita líquida unitária

- CDVU = custos e despesas variáveis unitários

- CDFU = custos e despesas fixas unitárias

- LU = lucro unitário

Calcula-se o PVU, que é a inclusão de impostos através da seguinte fórmula:

![]()

Onde:

- PVU = preço de venda unitário

- ICMS = alíquota do Imposto de Circulação de Mercadorias e Serviços

- IPI = alíquota do Imposto de Produtos Industrializados

- PIS/COFINS = Alíquota dos Impostos de PIS/COFINS

2.3.3. Formação de preço usando a mark-up

Silva (2010) descreve que o método mark-up é representado por uma taxa pré-fixada que se soma sobre a base, com o propósito de estabelecer o preço de venda. No caso da taxa de mark-up adicionada a ser utilizada sobre a base de custo total, devem ser considerados todos os custos, tais como impostos, despesas e também o lucro desejado. Se usar como base os custos de despesas variáveis, a taxa de mark-up adicionada deve ser suficiente para cobrir os impostos, os custos de despesas fixas e o lucro.

Então, pode-se dizer que o mark-up é a margem de receita de vendas (faturamento) sobre os custos diretos de produção. Essa margem deve ser tal que permita à empresa cobrir os custos diretos (ou variáveis), os custos fixos e a parcela desejada de lucro da empresa.

3. Procedimentos metodológicos

O estudo classifica-se quanto à natureza como qualitativo e quantitativo. A pesquisa qualitativa, segundo Gonsalves (2007) preocupa-se com a interpretação do fenômeno, considerando o significado que os outros dão as suas práticas, enquanto que a pesquisa quantitativa remete para uma explanação das causas, por meio de medidas objetivas, utilizando números.

Com relação aos objetivos, o trabalho caracteriza-se como descritivo. Para Severino (2007) esse tipo de pesquisa tem como propósito escrever as características de um objeto de estudo, preocupando-se em apresentar essas características. No que tange aos procedimentos técnicos, classifica-se como um estudo de caso concentrado no propósito de aprofundar os conhecimentos de um único caso específico, analisando um ou poucos fatos com profundidade (BEUREN, 2008).

Quanto ao plano de coleta dos dados, foram realizadas visitas à empresa, aqui denominada de empresa Alfa, localizada no Rio Grande do Sul a fim de coletar as informações necessárias para a realização da pesquisa. Após, ter uma visão geral do processo produtivo, foram escolhidos cinco produtos de duas diferentes linhas, totalizando dez produtos para a análise, e posterior estudo dos custos e despesas diretos e indiretos.

Com a utilização do formulário proposto por Wernke (2005), foram realizados os cálculos da margem de contribuição de cada produto, onde foi possível identificar quais apresentavam maiores e menores taxas de margem de contribuição. Ao término do estudo, foi proposto um novo modelo de custos, realizado conforme a análise da margem de contribuição e formação do preço de venda dos produtos.

4. Análise dos resultados

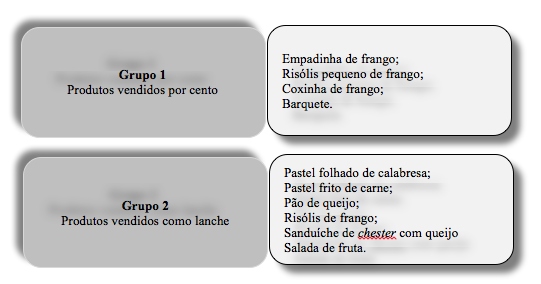

A empresa em estudo foi fundada em agosto de 1998, atuando no setor alimentício, produzindo lanches, salgados para festas, tortas além de comercializar bebidas e alimentos em geral. Os dois grupos de produtos podem ser visualizados na Figura 1.

Figura 1 – Grupos de produtos estudados. Fonte: Elaborado pelos autores.

Na Figura 1, estão discriminados os dez itens estudados, sendo que quatro deles, aqui chamados de "Grupo 1" são vendidos normalmente por cento, dentro de caixas e distribuídos diretamente pelo pessoal da produção. Portanto, não incorrendo os gastos com o pessoal de vendas e com o estabelecimento da empresa em que são vendidos os outros seis produtos em análise, intitulados de "Grupo 2". Nesse grupo são comercializados produtos como opção de lanche, sendo finalizados e vendidos no próprio local que a empresa está localizada.

4.1. Levantamento dos custos e despesas

Para realizar o custeio dos produtos, foram realizadas visitas à empresa Alfa, onde juntamente com os proprietários foram levantados os principais tipos de custos, apresentados na Figura 2.

Figura 2 – Custos da empresa Alfa. Fonte: Elaborado pelos autores.

Como se pôde perceber na Figura 2, os custos diretos identificados foram à mão de obra direta e a matéria-prima e, como custos indiretos o aluguel pago e os gastos gerais da empresa tais como eletricidade e a água. Após o levantamento dos custos, foram apanhadas as despesas, conforme segue na Figura 3.

Figura 3 – Despesas da empresa Alfa. Fonte: Elaborado pelos autores.

Destaca-se na Figura 3, quanto às despesas diretas, foram identificadas as embalagens que são utilizadas para embalar o produto para a venda, tais como forminhas, papel celofane, caixas, guardanapos de papel e sacos plásticos e, como despesas indiretas estão os impostos, como o ICMS pago no momento da venda dos produtos e o salário do pessoal de venda.

4.2. Margem de contribuição

Com o objetivo de realizar os cálculos da margem de contribuição, utilizou-se o formulário proposto por Wernke (2005), apresentado no Quadro 1 deste artigo. Na margem de contribuição as variáveis consideradas para o seu cálculo são: preço de venda unitário, custo unitário de compra da mercadoria ou de matérias-primas, despesas variáveis de venda e a mão de obra direta.

Para o cálculo da margem de contribuição dos produtos, foi usado o seu atual preço de venda, que servirá para efeito de comparação com os valores de preço de venda apurados. Após os cálculos, pôde-se levantar os valores da margem de contribuição unitária, margem de contribuição percentual e margem contribuição total, apresentados no Quadro 2.

Quadro 2 – Margem de contribuição dos produtos estudados

Produto |

Margem de Contribuição Unitária (R$) |

Margem de Contribuição (%) |

Margem de Contribuição Total (R$) |

1. Empadinha de frango |

0,118 |

33,71 |

101,72 |

2. Risólis pequeno de frango |

0,118 |

33,71 |

103,27 |

3. Coxinha de frango |

0,08 |

25,14 |

59,48 |

4. Barquete |

0,1 |

28 |

39,2 |

5. Pastel folhado de calabresa |

1,06 |

62,35 |

699,6 |

6. Pastel frito de carne grande |

0,85 |

50 |

336,6 |

7. Pão de queijo |

0,9 |

52,94 |

1188 |

8. Risólis de frango grande |

0,94 |

55,29 |

827,2 |

9. Sanduíche |

0,28 |

16,47 |

73,92 |

10. Salada de frutas |

0,61 |

50,83 |

228,14 |

Fonte: Elaborado pelos autores.

Conforme visualiza-se no Quadro 2, os produtos apresentam valores de margem de contribuição com uma oscilação considerável, variando de 16,47% até 62,35%, demonstrando assim que em alguns produtos, a empresa consegue obter uma parcela bem maior de retorno sobre seus custos e despesas.

Os produtos do Grupo 2, com exceção do sanduíche, apresentam as maiores margens de contribuição percentuais e também as maiores margens de contribuição totais. No Quadro 3, estão expostos os produtos classificados com suas margens de contribuição percentuais de forma decrescente, juntamente com as suas quantidades vendidas mensais.

Quadro 3 – Margem de contribuição e quantidade vendida

Produto |

Margem de contribuição (%) |

Quantidade Vendida |

9. Sanduíche |

16,47 |

43 |

3. Coxinha de frango |

25,14 |

170 |

4. Barquete |

28 |

112 |

1. Empadinha de frango |

33,71 |

291 |

2. Risólis pequeno de frango |

33,71 |

295 |

6. Pastel frito de carne grande |

50 |

198 |

10. Salada de frutas |

50,83 |

190 |

7. Pão de queijo |

52,94 |

699 |

8. Risólis de frango grande |

55,29 |

487 |

5. Pastel folhado de calabresa |

62,35 |

412 |

Fonte: Elaborado pelos autores.

Uma importante análise que pode ser feita referente às informações do Quadro 3, é a de que os três produtos, que apresentam as menores margens de contribuição percentuais apresentam também as menores quantidades de produtos vendidos. E os três itens, que apresentam as maiores margens de contribuição percentuais apresentam ainda as maiores quantidades de produtos vendidos no período analisado, o que representa que a empresa comercializa em maior quantidade aqueles produtos em que consegue obter uma margem de contribuição maior.

A maior parte dos itens do Grupo 2, com exceção do sanduíche, apresentam as maiores quantidades vendidas no período analisado.

4.4. Formação do preço de venda

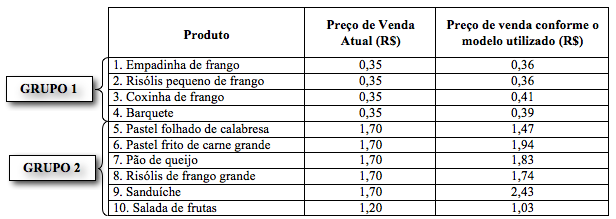

Para o cálculo do preço de venda foi utilizado o modelo de formação do preço de venda com base na margem de contribuição. Para os produtos integrantes do Grupo 1 foi adicionada uma taxa de lucro esperado de 40%, e para os produtos do Grupo 2, com exceção do sanduíche e da salada de fruta, foi adicionada uma taxa de lucro esperado de 55%. Isso porque para estes produtos incorrem também gastos de transporte e armazenagem, gastos estes que envolvem grande complexidade na apuração que torna inviável sua locação nos custos de produção. Os cálculos foram efetuados para as quantidades vendidas mensais, mostradas no Quadro 3.

De acordo com o Quadro 4, podem ser vistos os valores encontrados para o preço de venda de acordo com o modelo utilizado.

Quadro 4 – Produtos com o preço de venda

Fonte: Elaborado pelos autores.

Como se pôde analisar no Quadro 4, os produtos pertencentes ao Grupo 1 estão com o seu preço de venda abaixo do apresentado pelo modelo baseado nos valores das margens de contribuição. Os produtos do Grupo 2, também estão na maioria sendo vendidos com um preço de venda menor do que o achado no modelo utilizado.

Segundo as informações prestadas pelo proprietário da empresa, os preços são normalmente reajustados no início de cada ano, período este em que as vendas diminuem, e assim, há tempo hábil para a realização e execução de mudanças nos preços dos produtos.

5. Considerações finais

Esse artigo teve seu enfoque na contabilidade de custos, sendo esta uma importante ferramenta para tomada de decisão sobre os aspectos ligados à fixação do preço de venda, a compra e a produção dos produtos, e a utilização desse sistema tende a dar bons resultados quando auxilia num planejamento adequado que classifica e analisa os custos dos produtos fabricados e vendidos.

Assim sendo, com a realização deste estudo, foi possível identificar os custos e despesas relevantes, existentes no processo de produção e comercialização dos produtos da empresa, sendo que os custos levantados estão relacionados à mão de obra e matérias-primas utilizadas e às despesas foi considerado o salário da equipe de vendas, as embalagens do produto final e os impostos.

Observou-se ainda que a maioria dos produtos não estão gerando um lucro suficiente de acordo com o valor esperado pelos proprietários. Segundo informações obtidas com os proprietários, o preço dos produtos normalmente é reajustado no início de cada ano, período este, em que a empresa só permanece com a linha dos produtos pequenos vendidos por cento. Portanto, neste período são realizados cálculos simplórios, muitas vezes, levando em conta somente a matéria-prima utilizada na produção dos produtos.

Na comparação entre os dois grupos de produtos estudados, verificou-se que os itens do Grupo 1 precisam receber um reajuste nos preços, pois estão sendo vendidos abaixo do valor esperado pelos proprietários, enquanto que os produtos do Grupo 2 também precisam ter seus preços reajustados, principalmente o sanduíche, que está bem abaixo do esperado.

Como limitações do trabalho, destacam-se alguns problemas quanto à obtenção de informações, bem como a difícil decisão de rateio dos produtos, inclusive, alguns custos foram desconsiderados no estudo, pois foram avaliados como sendo irrelevantes tendo em vista os itens em forma unitária. Entretanto, acredita-se que o estudo contribuiu para a empresa perceber que há diversos fatores que devem ser considerados na formação do preço de venda dos seus produtos, existindo para isso diferentes ferramentas que auxiliam nesse propósito.

Ao concluir o presente trabalho, acredita-se que novos possam ser realizados visando contribuir ainda mais com o tema gestão de custos. Nesse sentido, sugere-se como futuras pesquisas além de replicar esse estudo em empresas de outros segmentos da economia, aplicar na própria empresa Alfa outros métodos de custeio existentes na literatura, a fim de comparar os resultados obtidos e escolher aquele que melhor representa a mensuração dos custos e despesas dos itens comercializados.

Referências

BERTÓ, D. J.; BEULKE, R. Gestão de custos. São Paulo: Saraiva, 2006.

BEUREN, I. M. (Org.). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2008.

BRUNI, A. L.; FAMÁ, R. Gestão de custos e formação de preços com aplicações na calculadora HP 12c e excel. 2. ed. São Paulo: Atlas, 2003.

CHIAPELLO, E.; LEBAS, M. The tableau de bord, a french approach to management information. Working Paper, H. E. C., School of Management, Paris, 2001.

COHEN, S.; KAIMENAK, E. Cost accounting systems structure and information quality properties: an empirical analysis. Jourrnal of Applied Accounting Research, v. 12, n. 1, p. 5-25, 2011.

DEGRAEVE, Z.; ROODHOOFT, F.; DOVEREN, B. V. The use of total cost of ownership for strategic procurement: a company-wide management information system. Journal of the Operational Research Society, v. 56, p. 51–59, 2005.

GONSALVES, E. P. Conversas sobre iniciação à pesquisa científica. 4. ed. São Paulo: Alínea, 2007.

HOJI, M. Administração financeira e orçamentária: matemática financeira aplicada, estratégias financeiras, orçamento empresarial. 9. ed. São Paulo: Atlas, 2010.

LOBRIGATTI, A. F. L. Margem de contribuição: quanto sobra para sua empresa?. São Paulo: SEBRAE, 2004.

MARTINS, E. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2008.

MEGLIORINI, E. Custos: análise e gestão. 2. ed. São Paulo: Pearson Prentice Hall, 2007.

NEELY, A. The performance measurement revolution: why now and what next? International Journal of Operations and Production Management, v. 19, n. 2, p. 205-228, 1999.

RAMLJAK, B.; ROGOSIC, A. Strategic Management Accounting Practices in Croatia. Journal of International Management Studies, v. 7, n. 2, p. 93-100, Oct. 2012.

RAUPP, F. M.; DEGGAU, L. P. Proposta de gestão de custos no setor têxtil: um estudo de caso. Revista Espacios, v. 34, n. 10, 2013.

RAUPP, F. M.; FERREIRA, J. A. Proposta de implementação do custeio variável no segmento de carnes e derivados: um estudo de caso. Revista Espacios, v. 35, n. 3, 2014.

RIBEIRO, O. M. Contabilidade de custos fácil. 6. ed. São Paulo: Saraiva, 2002.

SANTOS, J. J. Análise de custos: um enfoque gerencial. São Paulo: Atlas, 1987.

SEVERINO, A. J. Metodologia do trabalho científico. 23. ed. São Paulo: Cortez, 2007.

OTLEY, D. Management control in contemporary organizations: towards a wider framework. Management Accounting Research, v. 5 n. 3/4, p. 363-382, 1994.

PONTE, V. M. R.; RICCIO, E. L.; LUSTOSA, P. R. B. Uma análise comparativa entre a "contabilidade de ganhos – throughput accounting" e o "método do custeio variável". São Paulo: USP, 2007.

SILVA, E. C. Como administrar o fluxo de caixa das empresas: guia de sobrevivência empresarial. 4. ed. São Paulo: Atlas, 2010.

TONDOLO, R. DA R. P.; SEVERO, E. A.; TONDOLO, V. A. G.; CAMARGO, M. E. Gestão dos custos operacionais na empresa de pequeno-porte: um estudo de caso no sul do Brasil. Revista Espacios, v. 34, n. 5, 2013.

VANDERBECK, E. J.; NAGY, C. F. Contabilidade de custos. 11. ed. São Paulo: Pioneira, 2001.

WERNKE, R. Análise de custos e preços de venda: ênfase em aplicações e casos nacionais. São Paulo: Saraiva, 2005.