1. Introdução

Devido às constantes mudanças no cenário da indústria automotiva que constantemente tem que se reinventar, onde a exigência e cobrança são cada vez maiores por flexibilidade, seja na variação de produtos ofertados, prazos de entrega ou preços, os estoques e a correta gestão dos mesmos são de extrema importância para manter o nível de competitividade. Assim, as empresas que não tem políticas de administração eficientes e eficazes de estoques estão fadadas ao fracasso e a prejuízos constantes.

Quando se sabe a real importância de uma administração séria dos estoques podem obter-se vantagens competitivas significativas. O ponto de partida para todas as demais ações realizadas na administração dos estoques é saber o índice de acuracidade dos estoques, ou seja, a precisão do nível de estoque é de extrema importância para a tomada de decisões da empresa e reflete o cuidado e o nível de preocupação com os estoques e por consequência a satisfação dos clientes. Manter o índice de acuracidade elevado é o grande desafio para os gestores de materiais. Rocha et al. (2013) analisaram as percepções de empresas clientes e fornecedores quanto ao conceito e implicações das práticas do JIT nos seus processos logísticos e concluíram que a informação é um elemento chave no processo logístico. Rossi Filho et al. (2013) desenvolveram um método estruturado em passos lógicos a ser usado na práticas das empresas para melhorar seu desempenho logístico. Segundo os autores, o uso do método contribuiu para a análise e aceitação da TOC na logística de distribuição das indústrias.

A empresa ALFA investigada nessa pesquisa tem passado por sérios problemas de divergências de estoque apesar de realizar inventários anuais. Notou-se que se persistiam as divergências no estoque da expedição e ano após ano o nível de acuracidade dos estoques da expedição não está melhorando. Identificou-se que constantes divergências entre estoque físico e estoque no sistema têm causado sérios problemas como atrasos nas entregas de produtos a clientes impactando negativamente a imagem da empresa frente a seus clientes. As divergências de estoque são problemas comuns enfrentados diariamente por empresas que mantém grandes volumes de materiais estocados, já que devido à alta gama de produtos e dependência das pessoas e sistemas para sua movimentação aumentam as probabilidades de que ocorram falhas tanto humanas quanto nos sistemas. Pode-se dizer que esta pesquisa tem grande relevância para empresas que ainda não possuem métodos alternativos de contagem e acompanhamento dos estoques, visando à correção de divergências de saldo e também tem caráter preventivo já que o segredo do sucesso da contagem cíclica é o acompanhamento diário dos estoques paralelo a ações de identificação e correção de divergências de estoque.

Sabendo dessas demandas, o presente artigo propõe uma abordagem para aplicar e analisar a sistemática de contagem cíclica no estoque da expedição, visando identificar possíveis divergências de estoque e correção desses problemas. A pesquisa caracteriza-se por ser aplicada e exploratória com abordagem quantitativa e quanto ao método pode ser caracterizada como bibliográfica e documental já que é baseada na solução de um problema. O artigo está estruturado nas seguintes seções: a seção um descreve a introdução e na seção dois é apresentado o referencial teórico com os principais conceitos a respeito do tema; a terceira seção contempla a metodologia utilizada, no quarto módulo é detalhadamente apresentada a aplicação da ferramenta proposta; já na seção cinco é feita a análise e discussão do tema e por fim fez-se a conclusão.

2. Logística e gestão de estoques

Para Gasnier (2002, p.17) "logística é o processo de planejar, executar, e controlar o fluxo e a armazenagem de forma eficaz e eficiente em termos de tempo, qualidade e custos, de matérias primas em elaboração, produtos acabados e serviços bem como das informações correlatas, desde o ponto de origem até o ponto de consumo com o propósito de assegurar o atendimento das exigências de todos os envolvidos. Ou seja, clientes, fornecedores, acionistas, governo, sociedade e meio ambiente". Percebe-se que logística não se trata apenas da gestão dos materiais, mas, trata-se também do atendimento da expectativa dos clientes, que esperam receber seus produtos exatamente na forma, data e preço que acordaram com o fornecedor.

Os processos de gerenciamento de compra, transporte e armazenagem de matérias primas e produtos acabados e menor custo associado são os principais fatores quando pensamos de maneira mais direta sobre o assunto logística, pois, quando pensamos em logística associamos a palavra "transporte" que de forma leiga é associada (CHRISTOPHER, 2008). Conforme Bowersox e Closs (2001, p. 21) o gerenciamento logístico inclui o projeto e a administração de sistemas para controlar o fluxo de materiais, os estoques em processo e os produtos acabados, com o objetivo de fortalecer a estratégia das unidades de negócios da empresa. Tal autor tem uma visão mais sistêmica do processo logístico incluindo sistemas de informação ao processo como ferramenta para melhorar e agilizar o controle e fluxo de materiais e informações.

Em linhas gerais a logística está presente em todas as empresas mesmo que de formas diferentes a cobrança por agilidade e flexibilidade são demandas do mercado e é impreterível a adequação as estas exigências, pois, dando o devido valor e importância à logística, a empresa torna-se competitiva e em condições de brigar por um melhor posicionamento no mercado.

A gestão dos estoques não deve ser entendida apenas como controlar entradas e saídas de materiais da empresa ou apenas reduzir custos, a gestão dos estoques inicia na política da empresa nas suas diretrizes definidas pela direção já que os estoques são a base dos negócios. Ching (2010) define gestão de estoques não apenas como um meio de reduzir custos, mas se colocada em prática como um conceito integrado a gestão de estoques se torna uma ferramenta de estratégia fundamental para a sobrevivência do negócio. Quando se pensa apenas em custos ou compras de setores específicos, não se está pensando em gestão integrada. Portanto, é de extrema importância a integração dos diversos setores de uma empresa para a correta gestão dos estoques, custos, compras, almoxarifado, produção e expedição.

Segundo Bowersox e Closs (2001, p. 255) controle de estoques é um procedimento rotineiro necessário ao cumprimento de uma política de estoques. "O controle abrange as quantidades disponíveis numa determinada localização e acompanha suas variações ao longo do tempo." Na visão dos autores controlar o estoque deve ser uma rotina no dia a dia das pessoas envolvidas na gestão dos estoques, pois, com o correta informação tanto das quantidades físicas quanto das quantidades informadas no sistema de controle de materiais o gestor terá condições de tomar as melhores decisões com base nas informações disponíveis.

Para Bertaglia (2009, p.8) a visão global permite que os estoques sejam vistos como um todo, deve-se enxergar como um todo os estoques porque eles normalmente não estão restritos a apenas um local na empresa, os estoques estão em várias partes dentro da empresa, no recebimento, na produção na expedição, a visão departamentalizada pode prejudicar o entendimento do real volume existente de estoque. Um dos principais problemas enfrentados pelos gestores dos estoques é o chamado desbalanceamento de estoques, ou seja, percebe-se que temos aquilo que não precisamos e não temos aquilo que precisamos (GASNIER, 2002; CORREA; GIANESI; CAON, 2007).

2.1. Inventário cíclico e curva ABC

Manter corretas as informações sobre saldos em estoque é outro grande desafio para os gestores de materiais. A busca pela precisão das informações não é apenas um capricho, mas uma necessidade vital para a tomada de decisões dos administradores. Existem várias maneiras de levantar as diferenças entre estoques físicos e estoques virtuais que são os chamados inventários físicos ou contagens.

Inventário geral para Gasnier (2002, p. 107) "é o processo de contagem física de todos os itens em poder da empresa, de portas fechadas e em uma hora pré-fixada .Este é o tipo de inventário mais comum e mais utilizado pelas empresas. Existem outros tipos de inventário, como o inventário rotativo ou cíclico, que para Gasnier (2002, p. 107) é um processo de recontagem física continua dos itens em estoque, programado de uma forma que os itens sejam contados a uma frequência pré-determinada organizadas em ciclos ou períodos que são dimensionados em função da quantidade e das categorias dos itens envolvidos. O inventário cíclico também é uma contagem geral de todos os itens a diferença para o inventário geral é de que não é realizado a portas fechadas, e não há necessidade de grande número de pessoas envolvidas, pois, é realizado durante o ano todo com pequenas quantidades de itens que são contadas diariamente, semanalmente ou mensalmente.

Para Bertaglia (2009, p.358) a contagem cíclica é um processo contínuo que consiste em inventariar um certo número de itens dentro de uma frequência estabelecida esse processo contínuo facilita a identificação de problemas e solução imediata que, no inventário geral esses problemas só seriam vistos no final do ano onde teríamos somados a esse problema vários outros que se acumularam durante o ano.

Para uma gestão coesa, eficaz de seu estoque o gestor deve conhecer seu estoque, suas matérias primas e produtos, saber a importância, o impacto que cada material tem no seu estoque e também o impacto de uma possível falta ou compra em excesso. O objetivo da curva ABC ou gráfico de Pareto é demonstrar que 80% dos resultados correspondem a 20% dos fatores, ou seja, um pequeno número de itens é capaz de produzir um grande efeito no todo. Essa regra do 80/20 pode ser aplicada em qualquer área, setor ou problema, no caso específico do presente artigo será aplicada na classificação dos itens do estoque dando pesos de importância diferentes aos vários itens em estoque conforme seu custo médio e consumo médio.

A separação dos produtos estocados em classes diferentes de acordo com o valor total consumido onde são dados pesos de importâncias diferentes é denominada como curva ABC (BERTAGLIA, 2009). Quando ocorre uma sistemática de estratificação ou priorização de uns em detrimentos de outros, e divisão entre classes para qualquer população seja para produtos, processos, pessoas qualquer meio que se queira categorizar se está atendendo aos princípios da teoria de Pareto (GASNIER, 2002).

3. Materiais e métodos

O método de pesquisa utilizado foi o bibliográfico e documental sendo o bibliográfico com base em materiais já anteriormente publicados, livros, artigos, teses para fundamentar os trabalhos pesquisados (GIL, 2010). Também foi utilizada a pesquisa documental que se caracteriza por utilizar documentos mais amplos geralmente documentos internos das empresas como relatórios, memorandos anotações pessoais ou quaisquer outros documentos que comprovem as informações obtidas. Por se tratar de algo novo a ser realizado dentro da empresa, e a base documental ter origem na empresa, o método documental e bibliográfico se enquadram no objetivo geral.

Esta pesquisa é aplicada e tem por objetivo resolver problemas, e voltada à aquisição de conhecimentos com vistas à aplicação numa situação especifica. Por se tratar de particularidades que variam de empresa para empresa e o objetivo principal é a aplicação das teorias para solução de problemas o presente artigo enquadra-se como pesquisa aplicada. Com relação à abordagem dos dados e natureza a pesquisa tem caráter quantitativo, pois se baseia em dados diretos e objetivos. Cerca de 80% dos dados coletados na empresa são baseados em relatórios contábeis, com muitos números e entrevistas e dados qualitativos não se aplicaram em grande escala. Segundo os objetivos gerais a pesquisa caracteriza-se como sendo exploratória onde o pesquisador busca mostrar claramente o problema estudado por ter maior conhecimento do problema e formular hipóteses. Para a coleta de dados foram utilizados os seguintes critérios: levantamento dos históricos de inventário do ano de 2011, avaliações da planilha de vendas do período de 2011, visitas no setor de expedição e entrevista com responsável pelo setor.

Todos os dados coletados foram analisados e interpretados para servir de base tanto para o desenvolvimento da classificação ABC quanto para a implantação do inventário cíclico e posterior comparação do índice de acuracidade antes da implantação do inventário cíclico e depois. Os dados que serviram de base para análise são: planilha geral de inventário da empresa, planilha geral de vendas, banco de dados sistema ERP da empresa e históricos de inventários passados. Para este estudo o campo de pesquisa e atuação delimitou-se ao setor de expedição da empresa ALFA um setor de extrema importância dentro da organização. A empresa ALFA caracteriza-se como uma indústria e comércio de produtos eletrônicos com uma variada gama de produtos dos mais variados custos, pesos e tamanhos tem fluxo de entrada e saída de produtos diariamente no setor. Outro setor importante dentro da empresa ALFA é a produção, que tem impacto direto nas atividades da expedição já que internamente torna-se fornecedora do setor.

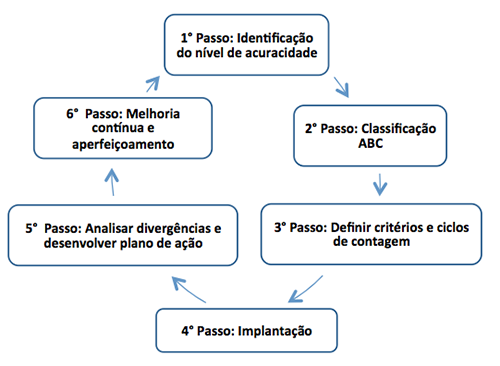

Por fim foi proposta nessa pesquisa a implementação de uma metodologia, conforme Figura 1, de realização da contagem cíclica de estoques que se diferencia do inventário geral amplamente discutido na literatura.

Figura 1: Abordagem para implantação de inventário cíclico em setores de expedição. Fonte: autor (2013).

Um dos aspectos principais que diferenciam a abordagem proposta é considerar que os produtos acabados e matérias primas têm ciclos diferentes de contagens, uma vez que os produtos são priorizados de acordo com sua classificação ABC de custos. O segundo aspecto é a distribuição da frequência de realização do inventário cíclico que é sugerida ocorrer frequência conforme o custo de aquisição dos produtos, ou seja, o valor do inventário para o caixa da empresa. As etapas do modelo de intervenção proposto apresentado na Figura 1 são detalhadas nas seções seguintes.

4. Resultados

Nesta seção são apresentadas todas as etapas de identificação dos problemas a partir das necessidades percebidas na empresa em estudo, o levantamento de dados necessários para elaboração da contagem cíclica, a aplicação da sistemática de contagem passo a passo desde a interpretação dos dados obtidos até a montagem tanto da curva ABC quanto dos ciclos de contagem para o setor de expedição.

Todos os anos são realizados inventários gerais na empresa ALFA com o objetivo de aferir a precisão das informações do sistema relativas a estoque, nesse processo de inventário são feitas confrontações entre estoque físico e estoque do sistema em todos os setores da empresa. A partir dos indicadores de baixas realizadas nesses setores constatou-se que o setor de expedição tem apresentado um elevado número de baixas de produtos ano após ano, gerando muitos transtornos como perdas significativas para a empresa, atrasos nas entregas de produtos a clientes, constantes mudanças na programação de produção e compras.

Além do inventário geral a empresa ALFA não contava com nenhum outro tipo de metodologia para controlar o estoque, ou certificar-se que as quantidades físicas estocadas são iguais às quantidades cadastradas no ERP da empresa. Somente era tomada alguma ação para identificação de algum erro, quando o mesmo é detectado de forma aleatória durante a separação de materiais. Isso porque, não há ações preventivas e consolidadas como práticas de gestão, para a detecção de divergências de estoques ao longo do ano. Com base nas informações coletadas o índice de acuracidade da empresa ALFA foi identificado em 67%. Esse levantamento foi feito com base no último inventário geral realizado pela empresa em 2011. Abaixo segue a tabela 1 com o total de itens contados, total de itens conforme e as divergências de quantidades encontradas para mais e para menos , bem como o cálculo do nível de acurácia do estoque. O índice é obtido calculando a razão entre a quantidade de contagens corretas e a quantidade de contagens verificadas, segundo Gasnier (2002). Aplicando tal cálculo, os resultados gerais encontrados no inventário foram os seguintes:

Tabela 1. Índice de acuracidade

Índice de acuracidade 2011 |

Valor estoque |

|

Total de itens contados |

142 |

R$ 413.268,36 |

Total de itens conforme |

95 |

R$ 367.642,01 |

Total de itens não conforme |

47 |

R$ 45.626,35 |

Percentual de acuracidade |

67% |

11% |

Após a análise dos dados percebeu-se que o nível geral de acuracidade do setor de expedição estava bem abaixo dos níveis utilizados pelas empresas do mesmo seguimento onde o índice mínimo aceitável de acuracia do estoque é de 98 % no geral (GASNIER, 2002 p. 106). Mas se levarmos em conta que o setor de expedição é um local crítico e muito importante na empresa, onde seus materiais estocados tem alto valor agregado, esse índice deveria ser próximo de 100%. Outro ponto significativo da empresa ALFA são os valores das perdas que chegaram a 11% do custo total do estoque representando mais de quarenta e cinco mil reais de ajustes no sistema, que são considerados prejuízos. A partir desses dados coletados, foi proposta a implantação de uma sistemática de inventário cíclico ou contagem cíclica com o objetivo de detectar as possíveis divergências no estoque durante o ano, e agir para descobrir as causas, realizar as devidas correções e assim evitando o acúmulo de divergências que são detectadas somente no final do ano através do inventário geral.

O primeiro passo para a elaboração da contagem cíclica foi a classificação dos itens do estoque atribuindo pesos diferentes para os produtos de acordo com o seu valor e consumo médio. Para conseguir desenvolver essa classificação foram levantados alguns dados básicos a partir de bancos de dados e relatórios de diferentes setores: custo médio unitário, relatório mensal de vendas e planilha de inventário. Todas essas informações foram coletadas no sistema informacional da empresa. Para iniciar a classificação utilizou-se como base de dados e estrutura a lista geral de produtos estocados ou planilha de inventário, onde constam todos os produtos estocados no setor de expedição. Esta planilha além de trazer os códigos dos produtos traz outras informações tais como, custo médio unitário, custo total, quantidade no local, descrição do item entre outras, para a planilha desenvolvida foi utilizado apenas o código do item e custo médio unitário.

Tabela 2. Exemplo de planilha de inventário criada

Planilha de Inventario |

|||||

Item |

Local |

Unidade |

Quantidade |

Valor Unitário |

Valor Total |

PRD00077 |

EXPD02 |

Pc |

4,00 |

R$ 34,11 |

R$ 136,44 |

PRD00266 |

EXPA24 |

Pc |

57,00 |

R$ 140,80 |

R$ 8.025,32 |

PRD00344 |

EXPA17 |

Pc |

19,00 |

R$ 40,07 |

R$ 761,38 |

PRD00522 |

EXPB08 |

Pc |

52,00 |

R$ 106,46 |

R$ 5.536,05 |

PRD00522 |

EXPB09 |

Pc |

50,00 |

R$ 106,46 |

R$ 5.323,13 |

PRD00588 |

EXPA22 |

Pc |

1,00 |

R$ 1.349,84 |

R$ 1.349,84 |

Para obter a informação do consumo médio foi realizada a compilação das venda dos últimos nove meses de cada item em estoque e divididos pela quantidade vendida. Vale ressaltar que foi considerado o consumo médio simples, e que nessa modalidade de cálculo não são contempladas períodos de sazonalidade ou tipos de ponderações para determinar pesos diferentes para determinados meses. A próxima tabela traz o volume mensal vendido de cada produto e o total no período de nove meses. A tabela 3 apresenta apenas três itens para exemplificar como foram coletados os dados. Entretanto, a análise contemplou em torno de 120 itens.

Tabela 3. Planilha de cálculo do consumo médio

Volume vendido em peças |

||||||||||

ITEM |

Meses |

|||||||||

Jan |

Fev |

Mar |

Abr |

Mai |

Jun |

Jul |

Ago |

Set |

Volume total |

|

PRD10282 |

1.920 |

1.688 |

2.477 |

2.688 |

1.726 |

2.688 |

1.152 |

2.304 |

2.246 |

18.889 |

PRD00077 |

X |

x |

x |

x |

x |

x |

x |

x |

x |

x |

PRD10177 |

25 |

40 |

14 |

26 |

23 |

89 |

15 |

5 |

31 |

268 |

Para calcular o consumo médio de cada item fez-se a razão entre o volume total e o número de meses e o resultado foi usado para construção da curva ABC. A partir das informações de todos os consumos médios esses dados foram agregados à planilha geral de inventário e foram dispostos da seguinte maneira com seus respectivos locais de solicitação de relatórios. Para a conclusão da curva ABC foram calculados o percentual simples de cada item do estoque e o percentual acumulado. Este percentual acumulado é o índice que delimita a classificação em A, B ou C. A tabela abaixo traz uma amostra do resultado geral da classificação ABC adotada pela empresa, com todos os cálculos envolvidos e a classificação por produto. Foram analisados em torno de 120 itens.

Tabela 4. Planilha classificação ABC dos produtos expedição

Código |

Volume Vendido |

Custo |

Consumo Médio |

Custo Total |

% Simples |

% Acumulado |

Classe |

PRD10282 |

18889 |

53,14 |

2361,125 |

125.467,82 |

13,441785% |

13,4417846% |

A |

PRD10307 |

217 |

544,33 |

27,125 |

14.764,91 |

1,581813% |

73,5976879% |

A |

X |

X |

X |

X |

X |

X |

X |

X |

PRD10236 |

3282 |

33,39 |

410,25 |

13.698,99 |

1,467618% |

75,0653058% |

B |

PRD10200 |

25 |

469,07 |

3,125 |

1.465,84 |

0,157041% |

94,8727231% |

B |

X |

X |

X |

X |

X |

X |

X |

X |

PRD10284 |

130 |

81,08 |

16,25 |

1.317,55 |

0,141154% |

95,3092174% |

C |

PRD10244 |

1 |

84,90 |

0,125 |

10,61 |

0,001137% |

99,0626499% |

C |

Esta foi a compilação geral dos itens e na Tabela 4 foram colocados apenas duas amostras de classe para melhor entendimento do que foi feito. Os dados novos que foram acrescentados na planilha são o percentual simples de cada item e o percentual acumulado que corresponde ao somatório de todos os percentuais simples.

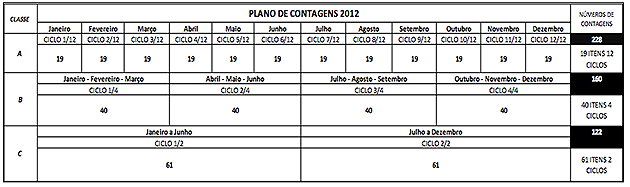

Os critérios de frequência de contagens variam de empresa para empresa devido a critérios como o fluxo de movimentações, custo dos produtos, criticidade dos itens entre outros. A análise de qual seria o número de ciclos foi definida junto com o gestor de materiais e funcionários especialistas que atuam no setor de expedição. Observando os pontos citados acima ficou estipulado que as frequências de contagens para o setor de expedição deveriam ser distribuídas conforme quadro abaixo:

Tabela 5. Frequência de contagens em função da classificação

Categoria |

Quantidade de SKUs |

Ciclo |

Contagens / ano |

A |

19 |

Mensal |

228 |

B |

40 |

Trimestral |

160 |

C |

61 |

Semestral |

122 |

Total |

120 |

- |

510 |

A partir desse critério estipulado todos os itens do estoque classificados como item A devem ser contados a cada 30 dias. Ou seja, considerando que 19 itens foram classificados no critério custo de inventário como sendo da curva A, cada item foi contado 12 vezes durante o ano e o total de contagens foi 228 (19 SKUs x 12 meses). Da mesma maneira, os itens classificados como B devem ser contados a cada 90 dias e os itens C devem ser contados duas vezes por ano. Com base na classificação dos itens e quantidade do estoque total de 120 produtos foi elaborado um plano de contagens que contempla o número total de itens a serem contados, quantos ciclos cada classe terá e o total de contagens por ciclos conforme tabela 5 abaixo.

Tabela 5. Plano de contagem cíclica da expedição

Para uma visualização geral dos tópicos centrais do estudo a figura abaixo

5. Análise discussão dos resultados

Esta seção tem por objetivo analisar todo o processo de implantação do inventário cíclico, realizar comparações com os métodos e critérios adotados conforme o referencial teórico e demonstrar causas e soluções para a melhora do índice de acuracidade do setor de expedição também como os índices medidos após a implantação da contagem cíclica.

Inicialmente identificou-se que a empresa ALFA não sabia qual era o seu índice de acuracidade do setor de expedição que foi identificado pelo estudo com 67% de acuracidade, um índice muito abaixo do esperado para uma empresa do segmento automobilístico que segundo a literatura deve ser no mínimo de 98% (GASNIER, 2002 p. 106). Tendo como base esse índice de acuracidade percebeu-se que o inventário geral praticado pela empresa mostrou-se ineficiente já que não tem caráter analítico, corretivo e investigativo das possíveis causas das divergências, visa tão somente fins contábeis para fechamento de balanço patrimonial.

Com a proposta de implantar um método específico para a prevenção, identificação e correção de erros de estoque, que é o que propõe o inventário cíclico, o primeiro passo para elaborar o inventário cíclico baseou-se na classificação dos itens do estoque adotando a classificação ABC que é a forma mais utilizada na comparação com outros tipos de classificação. Aplicando os percentuais de ponto de corte adotados pela empresa que seguem em uma linha semelhante a regra 20/80 de Pareto, concluiu-se que 16 % do volume físico de classe A do estoque, representa 75 % do valor total do estoque; 33 % do volume do estoque que pertence a classe B representa 22 % do valor total do estoque e que a classe C que representa 51% do volume total do estoque tem um impacto de apenas 5 % no valor total do estoque.

Portanto, a pesquisa mostrou-se na mesma linha das literaturas existentes para o tema de classificação ABC e também se constatou que por se tratar de um setor onde os materiais estocados tem alto valor agregado os pontos de corte para classificação ficaram muito próximos o que exigiu a participação do gestor de estoques para determinar casos especiais que deveriam ser incluídos ou retirados da classe A. Por se tratar de um setor de expedição foram levados em conta vários fatores para a elaboração do número de ciclos de cada classe ABC, e os mais significativos foram: a criticidade dos produtos estocados e correta informação no sistema; o alto valor agregado dos produtos estocados e as movimentações diárias.

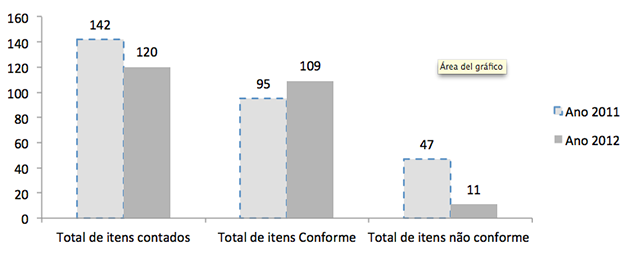

Quando são necessárias mudanças no processo normal de um setor com a adoção de um processo novo, percebeu-se certa resistência por parte dos colaboradores do local, por já estarem acostumados a rotina de realizar inventário nos estoques somente uma vez por ano e não terem o compromisso com a acuracidade dos estoques. Todavia, apesar dessa resistência inicial ao novo processo, o resultado obtido ao final do de 2012 foi positivo para a empresa o que pode demonstrar o entendimento da real necessidade de controlar os estoques mais de perto por parte dos funcionários da expedição. A seguir, segue nas Tabelas 6 e 7 os dados comparativos entre os resultados medidos no último inventário geral ocorrido no final de 2012 após a implantação da sistemática de contagem cíclica e os dados de referência obtidos no final de 2011.

Tabela 6. Comparativo índice de acuracidade

Índice de acuracidade |

2011 |

2012 |

Total de itens contados |

142 |

120 |

Total de itens Conforme |

95 |

109 |

Total de itens não conforme |

47 |

11 |

Percentual de acuracidade |

67% |

91% |

-----

Tabela 7. Valor do estoque

Valor do estoque |

2011 |

2012 |

Valor dos itens contados |

R$ 413.268,36 |

R$ 350.098,44 |

Valor dos itens conforme |

R$ 367.642,01 |

R$ 339.768,49 |

Valor dos itens não conforme |

R$ 45.626,35 |

R$ 10.329,95 |

Percentual de baixas estoque |

11% |

3% |

Analisando as tabelas 6 e 7 percebeu-se a significativa evolução do índice de acuracidade do setor de expedição após a primeira rodada da implantação do inventário rotativo. O índice que, no final de 2011 foi identificado com 67 %, após doze meses com a nova sistemática, teve um aumento para 91 % de acuracidade. Este índice ainda está distante das boas práticas indicadas pela literatura, que é em torno de 98% (GASNIER, 2002 p. 106). Porém, se comparado ao índice anterior à implantação do modelo é clara a mudança e por se tratar de um intervalo de tempo relativamente curto de cerca de doze meses da implantação. Portanto, o resultado mostrou-se satisfatório.

O reflexo do aumento do índice de acuracidade é percebido diretamente nos custos do estoque. A tabela 7 demonstra os valores totais do estoque da expedição, ao final de cada ano, os valores não são os mesmos, pois, os estoques nunca são os mesmos de ano para ano. Proporcionalmente o valor de itens "conforme" no ano de 2012 chegou a quase 93% do valor total do estoque e as baixas se resumiram a 3% do total. Este indicador revelou que a empresa teve quase quatro vezes menos baixas de estoque no ano de 2012 em comparação ao ano anterior.

Outro fator de extrema importância levantado pelo estudo foram as causas das divergências de saldo entre estoque do sistema em relação ao estoque físico. A identificação dessas causas e correção através de planos de ação foram em grande parte responsáveis pelo aumento substancial do nível de acuracidade sendo as principais causas de divergência. As principais causas identificadas ao longo da implantação da abordagem proposta foram: erros no lançamento dos produtos acabados, notas fiscais lançadas erradas, erros de transferências entre locais, contagem equivocada de produtos e ajustes de entrada e ou saída equivocados após inventários.

Os erros de lançamentos de produtos acabados são originados na hora da transformação dos produtos no sistema. Ou seja, a partir do momento que as matérias primas estão em processo na produção, o responsável pela produção lança os produtos acabados via sistema para o local de expedição sem que os mesmos estejam acabados fisicamente e entregues fisicamente. Isto ocorre com a alegação de "agilizar" o processo de faturamento para posterior expedição. As notas fiscais lançadas erradas ocorrem por conta de devoluções de clientes ao setor de pós venda, ou devoluções diretas aos representantes comerciais, quando o setor fiscal recebe essas notas as lança diretamente no setor de expedição já que se tratam de produtos, mas constantemente esses produtos não são entregues no setor de expedição causando uma das possíveis divergências de estoque.

Outro fator importante dentro das causas que geram divergências de estoque são as chamadas transferências temporárias que são utilizadas na empresa ALFA. Essas transferências são apenas registros de que algum produto saiu da expedição para algum outro setor dentro da empresa. Ocorria que os produtos eram entregues fisicamente, mas não é transferido via sistema. Isto porque para alguns setores da empresa, não é possível realizar transferências devido ao espaço físico e neste caso especifico é utilizado essa prática. Este foi identificado como um ponto importante dentro das causas para as divergências do estoque da expedição segundo colaboradores da expedição.

O fator humano também foi levado em conta, já que para todas as transferências e movimentações tanto via sistema quanto fisicamente são de inteira exclusividade de pessoas e estas são passiveis de erros. Muitos casos de erros de contagens e divergências de estoque ocorreram devido a contagens erradas realizadas pelos colaboradores do setor expedição e produção. Ao final de cada inventário geral são realizados ajustes de inventário, ou seja, são realizadas entradas e ou saídas de produtos no estoque devido às diferenças encontradas pelo pessoal de contagem física do estoque. Os ajustes de entrada e saída equivocados são a principal consequência de uma contagem mal feita, ou anotação mal feita ou qualquer outro erro. Isso porque se o item que estava com quantidade correta no estoque é contado de forma errônea, ocasionava um ajuste de entrada ou saída desnecessário que somente seria identificado em duas situações: ou durante a separação de item no estoque quando estiver próximo do fim, ou somente no próximo inventário geral que será realizado um ano após os ajustes, assim maquiando o estoque original.

Ao se analisar tais causas, algumas ações preventivas foram implementadas. Para o problema de erro lançamento de produtos acabados a ação proposta de melhoria foi que os produtos acabados passaram a ser lançados pelo responsável pela expedição. Para as notas fiscais lançadas erradas, foi criado um local temporário e identificado para lançamento de devoluções de clientes junto ao setor responsável. Quanto aos erros de transferências entre locais, implementou-se a prática de que as movimentações para o local da expedição fossem feitas restritamente pelos usuários da expedição. Para o problema da contagem equivocadas de produtos, uma série de treinamentos para as pessoas envolvidas no processo foi implementada. Por fim, para o problema de ajustes de entrada e saída equivocados após inventário, adotou-se a recontagem dos itens divergentes. Abaixo segue gráfico comparativo dos resultados gerais dos dois últimos inventários realizados antes da implantação do inventário cíclico e depois da implantação.

Gráfico 2. Comparativo resultado antes e após implantação inventário cíclico

A implantação da abordagem de contagem cíclica no setor de expedição trouxe diversos benefícios para a empresa ALFA, tanto em requisitos financeiros como já discutido, quanto em aspectos competitivos. Pois com estoque mais preciso, os atrasos de entregas, faltas de materiais, erros de programação de produção diminuíram possibilitando a atenção dos gestores para outros aspectos e certeza de que o cuidado com o estoque é importantíssimo e é uma atividade diária de persistência e autodisciplina.

6. Conclusão

O objetivo principal do presente artigo foi desenvolver e implantar uma abordagem sistemática de inventário cíclico no setor de expedição a fim de melhorar as constantes divergências do estoque, que por consequência, apresentava um baixo nível de acuracidade devido a vários fatores levantados no presente estudo. A empresa não tinha conhecimento de qual era o índice de acuracidade do local expedição, já que estava preocupada apenas com os inventários gerais realizados no final de cada ano e não possuía métodos alternativos para controle durante o ano.

O artigo contribuiu para a identificação no índice de acuracidade da empresa, que foi o ponto de partida para todo o restante do trabalho, o índice serviu de balizador e ponto de comparação para identificar a efetividade das ações tomadas para resolver o problema de divergências de estoque. Outro ponto inovador e que certamente abrirá novas perspectivas para a empresa foi implantar a classificação ABC dos itens do estoque. Isso porque tal classificação nunca havia sido feita na empresa, e além de ser utilizada na contagem cíclica atualmente sendo utilizada pelo setor de vendas, que agora tem um melhor embasamento no que diz respeito à importância relativa de cada produto dentro da expedição. Tal classificação também está atualmente em processo de análise para implantação no setor de almoxarifado, responsável pelas matérias primas e em breve contará também com a mesma sistemática de contagem cíclica utilizada na expedição proposta nesse artigo.

Os resultados obtidos ao final do ano de 2012, com um índice de acuracidade que avançou de 67 % para 91 %, levando em consideração que o período efetivo de utilização da contagem cíclica foi de doze meses, comprovaram que o método utilizado para controle do estoque durante o ano todo se mostrou satisfatório excedendo as expectativas da empresa. Outro ponto importante que se concluiu diz respeito aos custos do estoque que tiveram uma redução significativa de 11% de baixas para 3%. Possibilitando assim mais investimentos em treinamentos e capacitação do pessoal envolvido e mais lucro para a empresa, que agora sabe informações importantes que antes não tinha conhecimento.

Obeservou-se durante no início da presente pesquisa, a existência de poucos estudos acadêmicos de proposição de métodos de implantação de inventário cíclico em setores de expedição. Em contrapartida, são tradicionais as pesquisas sobre controle e gestão de estoque. Um aspecto relevante que não foi abordado nesse artigo diz respeito ao controle de estoques de terceiros (prestadores de serviço) da empresa. Não foi identificado nenhum estudo a esse respeito, por exemplo, nas bases de dados Scielo, Anais Simpep e Enegep. Pode-se dizer que o tema interessa a empresas que possuem produção integral ou parcial fora das suas dependências, terceirizando etapas do fluxo produtivo. Na empresa analisada, esta modalidade de produção terceirizada é utilizada tendo algumas etapas de seus produtos realizadas por outra empresa. E para tal realização as matérias primas para confecção são enviadas para a terceirizada, que as processa e envia à empresa ALFA na forma de produtos semi-acabados. Portanto, pesquisas futuras podem ser direcionadas a propor abordagens de controle de estoques de terceiros, considerando critérios de classificação de matérias primas enviadas e produtos semi-acabados devolvidos à empresa focal.

Referências

BERTAGLIA, P.R. Logística e gerenciamento da cadeia de suprimentos – 2. ed.rev e atual. – São Paulo: Saraiva 2009.

BOWERSOX, D. J; CLOSS, D. J. Logística empresarial: o processo de integração da cadeia de suprimento. São Paulo: Atlas, 2001.

CORRÊA, H. L.; GIANESI, I. G. N.; CAON, M. Planejamento, programação e controle da produção. 5. ed. São Paulo: Atlas, 2007.

CHING, H. Y. Gestão de Estoque na Cadeia de Logística Integrada: Supply Chain. 4º ed. São Paulo: Atlas, 2010.

CHRISTOPHER, Martin. Logística e Gerenciamento da Cadeia de Suprimentos: criando redes que agregam valor. 2. Ed. São Paulo: Cengage Learning, 2008.

GASNIER, D. B. A dinâmica dos estoques: Guia prático para planejamento, gestão de materiais e logística – São Paulo: IMAM, 2002.

GIL, A. C. Como elaborar projetos de pesquisa – 5. Ed. – São Paulo: Atlas, 2010.

ROCHA, E. A. M.; DORNELLES, P. G. ; PACHECO, D. A. J. ; JUNIOR, A. S.; LUZ, D. F. . Analisando as implicações da logística enxuta à luz da interface entre clientes e fornecedores. Espacios (Caracas), v. 34, p. 1-14, 2013.

ROSSI FILHO, T. A. ; PACHECO, D. A. J. ; PERGHER, I. ; Antunes ; VACCARO, G. L. R. . Uma abordagem de referência para implantar a solução logística da Teoria das Restrições. Espacios (Caracas), v. 34, p. 8-25, 2013.