1. Introdução

O avanço da globalização e o crescimento do mercado mundial alavancaram o processo de convergência de acordo com o padrão das normas internacionais de contabilidade, objetivando não somente uma linguagem uniforme, mas também a transparência, nas informações inerentes nos relatórios contabeis em diferentes países.

Este entendimento foi possível devido aos pronunciamentos feitos pelo IFRS – (International Financial Reporting Standards) anteriormente denominadas IAS (International Accounting Standards), cujo principal objetivo foi harmonizar as normas contábeis, aproximando assim os mercados e ampliando as possibilidades de negociações entre os mais diversos países.

A inovação proporcionada pelas normas do IFRS destaca-se na Gestão Pública, na maneira de apresentar os demonstrativos contábeis, buscando oferecer mais transparência e eficiência em seus relatórios financeiros, pelo viés da NBC T 16.5, e concomitantemente com a NBC T 16.6. Essas normatizações trazem a tona um princípio implícito denominado A Primazia da Essência Sobre a Forma, que atualmente recebe um olhar diferenciado pela importância de sua aplicação.

Este princípio ensina que não somente as informações da forma jurídica de um fato são de suma importância, mas, tanto quanto, deve-se levar em consideração a essência do mesmo. Este princípio traduz confiabilidade e a veracidade implícita na apresentação dos relatórios contábeis são características inerentes no principio da Essência da Primazia sobre a Forma.

Mediante este relato, surge a pergunta da pesquisa: Quais os primeiros impactos causados nos registros contábeis efetuados pela Gestão Pública mediante a aplicação do Princípio Contábil A Primazia da Essência Sobre a Forma?

Este estudo teve por intuito verificar a aplicabilidade do princípio contábil nas Instituições de Ensino Estaduais do Estado do Paraná, e quais os impactos identificados e as melhorias alcançadas com a adoção dos Padrões Internanciais de Contabilidade a partir de sua obrigatoriedade em Dezembro de 2012.

2. Referencial teórico

2.1. Aprendizagem na Contabilidade

De forma contínua, a contabilidade se apresenta como uma ferramenta de grande valia para seus usuários, e tem por finalidade oferecer informações sobre o patrimônio de determinada entidade, para tomada de decisão. Através dos princípios contábeis é possivel aprender e desenvolver a maneira correta de elaborar informações fidedignas. Neste contexto, a Resolução 750/93 elaborado pelo CFC e atualizada pela Resolução 1.282/10 trata dos Princípios de Contabilidade, os quais foram reformulados de acordo com as necessidades impostas pelos novos parâmetros da contabilidade internacional. São eles: Princípio da Entidade; Princípio da Continuidade; Princípio da Oportunidade; Princípio do Registro pelo Valor Original; Princípio da Competência; Princípio da Prudência.

Todos os Princípios Contábeis trazem legitimidade para o registro e mensuração dos bens tangíveis ou intangíveis, acontecidos nas organizações com eficiência e eficácia. Mas, este estudo aborda o princípio da primazia da essência sobre a forma, sob um prisma de informações sustentáveis. Tal princípio surgiu da Deliberação CVM 29/86 que em seu artigo 2º onde diz que a contabilidade possui um grande relacionamento com os aspectos jurídicos que cercam o patrimônio, mas, a forma jurídica não pode deixar de retratar a essência econômica. Nessas situações, deve a Contabilidade guiar-se pelos seus objetivos de bem informar, seguindo, a essência ao invés da forma.

A relevância do princípio contábil, A Primazia da Essência Sobre a Forma, evidencia cada vez mais a necessidade de apresentar informações economicamente, oportunas e tempestivas que auxilie os gestores na hora da tomada de decisões, gerando relatórios cada vez mais confiáveis.

No entender de MARION (2009) o principio da primazia da essência sobre a forma orienta que os fatos contábeis sejam contabilizados, e as informações sejam apresentadas de acordo com sua substância e realidade econômica.

Se não for observado esse princípio, distorções significativas nos demonstrativos contábeis da empresa podem ocorrer da seguinte maneira: quando uma empresa faz a aquisição de um leasing financeiro, registra o mesmo em seu passivo, que, por conseguinte, gera uma obrigação na empresa para com terceiros demonstrando em seu balanço sob a forma jurídica.

Deste modo, a aquisição de um ativo para o arrendatário, a depreciação, a manutenção do bem, o ajuste de avaliação patrimonial, e os resultados econômicos, devem ser registrados, e demonstrados no balanço patrimonial. Este fato é pertinente o seu registro em obediência ao principio da primazia da essência sobre a forma (IUDÍCIBUS, MARION e GELBCKE, 2009).

O Princípio Contábil A Primazia da Essência Sobre a Forma esta correlacionada com os demonstrativos contábeis obrigatórios. De acordo com o artigo 176 da Lei 11.368/07 as principais demonstrações contábeis são:

- I - balanço patrimonial;

- II - demonstração dos lucros ou prejuízos acumulados;

- III - demonstração do resultado do exercício;

- IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638 de 2007)

- V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº 11.638 de 2007)

As demonstrações contábeis são relatórios pertencentes ao universo contábil, pois evidenciam a situação patrimonial e financeira num determinado período de forma confiável. Ribeiro e Carvalho (2000) alertam para a necessidade de que a Contabilidade deve divulgar seus relatórios com intuito de contribuir para o desenvolvimento sustentável das empresas.

A contabilidade é uma ciência dinâmica, atende a diversos usuários e, consecutivamente divide-se em ramos, que surgem de acordo com as necessidades econômicas de áreas correlatas de atuação. Partindo deste pressuposto apresenta-se a Contabilidade Aplicada ao Setor Público.

2.2. Contabilidade Aplicada ao Setor Público

A contabilidade aplicada ao Setor Público abrange os entes públicos da esfera Federal, Estadual e Municipal e também autarquias, ou seja, são todas as entidades ligadas direta ou indiretamente ao Setor Público e que utilizam recursos do tesouro para realização de suas atividades.

Tem seu campo de aplicação restrito à administração pública nos seus três níveis de governo: Governo federal, Governos estaduais, municipais e correspondentes autarquias. (Angélico, 2006)

Seguindo o mesmo enfoque contábil, o objetivo da Contabilidade Pública é o Patrimônio Público. O Manual de Contabilidade Aplicada ao Setor Público (MCASP, 2011) cita que o patrimônio público é um conjunto de direitos e bens tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público e que são compostos pelo ativo, passivo e patrimônio líquido.

A lei 4.320/64 rege os atos da contabilidade aplicada ao setor público, estabelece normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços nas três esferas de governo.

Mesmo sendo a lei 4.320 redigida há 48 anos, a sua redação é considerada de suma importância para a execução orçamentária do país. Tal Lei originou grandes avanços à contabilidade aplicada ao setor público, pois, traz as disposições de como deve ser a estrutura, elaboração, controle e execução do orçamento público.

A partir do título IX a lei 4.320/64 trata da contabilidade e em seu artigo 83 no descreve: A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

Por outro lado, para que seja cumprido esse objetivo surge as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público que foram criadas e editadas pelo Ministério da Fazenda em agosto de 2008 através da Portaria n°184 que dispõe sobre as diretrizes a serem observadas no Setor Público quanto aos procedimentos, práticas, elaboração e divulgação das demonstrações contábeis.

Sendo assim, surgem as normatizações específicas Aplicadas ao Setor Público para atender esse ramo da contabilidade as NBC T SP, descritas no quadro a seguir:

NBC T SP – Normas Técnicas do Setor Público |

|||

NBC T |

Resolução CFC |

Conteúdo |

|

16.1 |

1.128/2008(*) |

Conceituação, objetivo e campo de aplicação |

|

16.2 |

1.129/2008(*) |

Patrimônio e Sistemas Contábeis |

|

16.3 |

1.130/2008 |

Planejamento e seus instrumentos sob o enfoque contábil |

|

16.4 |

1.131/2008 |

Transações no Setor Público |

|

16.5 |

1.132/2008 |

Registro Contábil |

|

16.6 |

1.133/2008(*) |

Demonstrações Contábeis |

|

16.7 |

1.134/2008 |

Consolidação das Demonstrações Contábeis |

|

16.8 |

1.135/2008 |

Controle Interno |

|

16.9 |

1.136/2008 |

Depreciação, Amortização e Exaustão |

|

16.10 |

1.137/2008 |

Aval e Mensuração de At. e Pas em Entidades do Setor Público |

|

QUADRO 1-Normas técnicas do Setor Público.

Fonte: SILVA (2011)

Essas normas foram criadas com o intuito de elucidar os contadores do setor público, sobre os procedimentos a serem adotados com relação aos atos e fatos contábeis realizados pela contabilidade relativos à convergência as Normas Internacionais de Contabilidade.

As normas relacionadas com a pesquisa em questão são a NBC T 16.5 que trata dos Registros Contábeis e a NBC T 16.6 que trata das Demonstrações Contábeis.

A NBC T 16.5 foi aprovada pela resolução do CFC n°1.132/08 e estabelece critérios para o registro contábil dos atos e fatos que afetam ou possam afetar o patrimônio das entidades públicas.

Já a NBC T 16.6 foi aprovada pela resolução do CFC n°1.133/08 e trata dos demonstrativos contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público. Dispõe que as demonstrações contábeis apresentem informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

A Contabilidade Aplicada ao Setor Público faz uso de uma ferramenta muito importante para sua elaboração: o Orçamento Público, que de acordo com Angélico (2011), o orçamento público é um planejamento de aplicação de recursos esperados em programas de custeio, investimentos, inversões transferências durante um período financeiro.

O Sistema Orçamentário é o responsável pelo registro contábil das receitas e despesas, fazendo a comparação com o que foi previsto e com o que foi realizado no período, demonstrando estas comparações nos relatórios contábeis finais.

Sendo assim, atendendo aos mandamentos da Constituição Federal Brasileira em seu artigo 165, o qual determina os instrumentos para à elaboração do orçamento público, faz-se o Plano Plurianual, Lei de Diretrizes Orçamentárias e a Lei de Orçamentária Anual que nortearão os caminhos do orçamento.

Para que haja fidedignidade dos atos e fatos realizados pela administração pública, é necessário seguir determinados princípios que norteiam o orçamento público e que são descritos a seguir por BOTELHO (2009, p.248): “princípio de unidade; princípio da universalidade; princípio da anualidade; princípio da unidade orçamentária; princípio da exclusividade; princípio do equilíbrio financeiro”.

Os princípios que regem a Gestão Pública são aqueles que estabelecem as normas orçamentárias como ponto inicial, pois está contextualizado a um órgão federal. Os princípios se comunicam entre si, pois eles abrangem todas as receitas e despesas para manutenção dos serviços públicos contidos na lei orçamentária. No computo do orçamento as receitas e despesas traçam um ponto de equilíbrio financeiro assegurando sucesso no planejamento do orçamento público.

SILVA (2011, p.189) colabora dizendo que “esses princípios básicos objetivam assegurar o cumprimento dos fins a que se propõe o orçamento”. Sob o olhar de Botelho e Silva todos esses princípios trabalham interligados com o intuito de fortalecer o Princípio Contábil A Primazia da Essência Sobre a Forma aplicada ao Setor Público.

No momento de efetuar os registros contábeis das operações das entidades do Setor Público, os princípios orçamentários dão sustentação para que sejam realizados de maneira tempestiva e eficaz para a execução orçamentária.

O compromisso e a responsabilidade de apresentar relatórios fidedignos são alguns dos critérios que permitem consolidar a transparência nas informações, não somente na contabilidade societária, como também na contabilidade aplicada ao Setor Público.

Por conseguinte, surge a edição do volume IV do MCASP aprovado pela Portaria nº 467, de 6 de Agosto de 2009 com o objetivo de uniformizar as práticas contábeis relacionados ao Plano de Contas, adequando-o aos dispositivos legais vigentes e aos Padrões Internacionais de Contabilidade do Setor Público.

De acordo com o MCASP (2011) O plano de contas é a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis.

Para facilitar esse processo foi necessário alterar alguns elementos que compõe o plano de contas aplicado ao Setor Público, para que as atividades relacionadas aos registros contábeis fossem possíveis de serem efetuados com maior clareza e objetividade. Os procedimentos de alterações do plano de contas estão recomendados no Manual (2009) que nos diz que “o plano de contas de uma entidade tem como objetivo, atender de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade”.

Essas mudanças conduzem à flexibilidade na gestão, seja ela societária ou pública e refletem na forma de compor os elementos referentes ao plano de contas, e ao mesmo tempo como registrá-los.

Assim, nesse contexto, A Primazia da Essência Sobre a Forma se faz presente no dia-a-dia da contabilidade das instituições que relatam suas informações de forma sustentável. Toda vez que ocorrerem mutações nos elementos que compõe ou receitas ou despesas de uma entidade, deve ser reconhecido na contabilidade independentemente de sua forma jurídica.

Todavia, para que esse princípio seja colocado em prática se faz necessário um aprendizado contínuo dos profissionais que atuam nos setores ligados a contabilidade, para que haja aproximação da teoria com a prática em suas rotinas diárias de trabalho.

3. Procedimentos metodológicos

O desenvolvimento dessa pesquisa surgiu a partir da criação de um projeto do curso de Ciências Contábeis da Universidade Estadual de Ponta Grossa, apresentado pela pesquisadora responsável Rosaly Machado, intitulado “Controladoria no contexto do perfil cultural das organizações da Gestão Pública”, o qual tem por objetivo geral pesquisar a Gestão Pública sob o viés das alterações das práticas contábeis advindas da Lei 11.638/07, aliado à compreensão e análise das práticas contábeis na Gestão Pública.

3.1 Tipologia da Pesquisa

Este estudo buscou conhecimentos sobre o assunto através de: pesquisa bibliográfica, sondagem documental, debates, reuniões, entrevistas, questionários, e o acompanhamento da rotina de nove profissionais que estão envolvidos com as alterações das práticas advindas do Princípio da Primazia sobre a Forma.

A pesquisa se identifica como exploratória, referenciada por Lakatos e Marconi (2010, p.171) esta técnica compreende “investigações de pesquisa empírica cujo objetivo é a formulação de questões ou de problemas, com tripla finalidade: desenvolver hipóteses, aumentar a familiaridade do pesquisador com um ambiente, para realização de uma pesquisa futura”.

Porém, a pesquisa exploratória tem algumas características específicas. Pinheiro (2010,) as descreve como levantamento bibliográfico; entrevistas com pessoas que tiveram experiências práticas com o problema pesquisado; análise de exemplos que estimulem a compreensão. A pesquisa emoldura sua natureza como qualitativa. Pinheiro (2010) diz que pesquisa qualitativa é caracterizada pela tentativa de uma compreensão detalhada dos significados e características situacionais apresentadas pelos entrevistados.

Este estudo encontrou dificuldades para encontrar literaturas específicas sobre este principio, como por exemplo: a escassez de livros atualizados, artigos de revistas, fórum, congressos, etc.

3.2. Amostra pesquisada

A amostra escolhida para fundamentar a análise aconteceu em duas instituições públicas estaduais de ensino superior, sendo uma delas localizada na região dos Campos Gerais e outra localizada na região Central do Paraná, nas quais iniciam os primeiros ajustes da adoção às NBCASP com prazos fixados para o ano de 2012.

Vale ressaltar que por força da Portaria n° 184 de 25 de Agosto de 2008, passou a ter mais ênfase o Princípio Contábil A Primazia da Essência Sobre a Forma no contexto das práticas contábeis das instituições públicas. Portanto, a escolha desta amostra para este estudo considerou-se instituições que estão inseridas tanto na teoria quanto na prática da aplicabilidade de tal princípio.

3.3 Coleta e tratamento dos dados

Para a elaboração dessa pesquisa foi elaborado um questionário, para conhecer a situação em que se encontram as instituições diante das mudanças da contabilidade aplicada ao Setor Público, no que se refere à aplicação do Princípio A Primazia da Essência Sobre a Forma. Com o intuito de ampliar os dados coletados, o questionário foi enviado para mais de uma instituição pública.

Com a ajuda de cinco colaboradores, foi realizado um questionário piloto, para detectar possíveis falhas e corrigi-las, bem como verificar se o mesmo apresentava linguagem clara e objetiva.

Desse modo, o questionário foi aplicado a nove servidores, teve por objetivo identificar através das respostas obtidas: o saber dos respondentes em relação às NBCASP, especificadamente no que se refere à aplicabilidade do Princípio Contábil A Primazia da Essência Sobre a Forma no contexto de inovação nos registros contábeis de acordo com a Resolução CFC 1.132/2008.

O questionário aplicado está composto de 20 questões elaboradas de maneira simples, para facilitar o entendimento dos respondentes. Elaboraram-se sete questões de múltipla escolha, outras cinco questões foram organizadas de forma semiaberta e oito questões foram feitas de forma aberta para que os respondentes pudessem opinar sem interferências.

3.4 Perfil dos colaboradores

O perfil dos pesquisados foi definido da seguinte maneira: forma escolhidos nove servidores, por se tratarem de peças chaves em seus setores de trabalho, e por suas atividades desenvolvidas estarem diretamente relacionadas às práticas que envolvem a Primazia da Essência Sobre a Forma. Entre eles estão cinco contadores, um economista, um administrador e dois acadêmicos de Bacharelado em Ciências Contábeis.

Para conhecer a rotina de trabalho de uma das instituições, foram realizadas algumas visitas à Divisão Financeira e Seção de Contadoria da mesma. As visitas dividiram-se da seguinte maneira:

Primeira, segunda e terceira visitas: envolveram o conhecimento das atividades rotineiras desenvolvidas pela instituição, entre as quais o acompanhamento dos procedimentos realizados no momento dos registros contábeis, onde se teve contato com o sistema SIAFI;

Quarta e quinta visitas: foram feitas abordagens sobre o tema proposto através de entrevistas não estruturadas, com relação à pesquisa;

Sexta visita: após solicitação, foram realizadas a sondagem documental e acompanhamento de registro de entrada de receitas e despesas no sistema contábil da instituição.

Os dados coletados durante o levantamento foram utilizados para fins de análise.

4. Resultado e discussão

4.1. Análise pertinente a aprendizagem relacionada ao Princípio A Primazia da Essência sobre a Forma

Mediante os dados coletados, constatou-se que as instituições pesquisadas ainda não estão totalmente adaptadas à nova abordagem contábil trazida pelo Princípio Contábil A Primazia da Essência Sobre a Forma. Todavia, com as mudanças estabelecidas pela legislação e com o desenvolver das práticas diárias, a tendência é que a adaptação ocorra num breve período de tempo.

Através da análise dos questionários, pode-se identificar na amostra de nove respondentes que três dos repondentes participaram de cursos/treinamentos sobre as NBCASP, realizados no Sindicato dos Contabilistas de Ponta Grossa, o qual foi ministrado por auditores do Tribunal de Contas do Estado do Paraná (TCE/PR), e que teve como objetivo padronizar as ações a serem desenvolvidas nos órgãos estaduais e também ministradas no Conselho Regional de Contabilidade.

Segundo um dos respondentes, este curso trouxe entendimento geral sobre as normas bem como de sua correta forma de aplicabilidade nas rotinas diárias das instituições, enquanto outro dois respondentes citaram que a relevância do curso não ficou somente direcionadas aos municípios, voltando-se também as administrações indiretas.

Os demais declaram não terem participado do curso por diversos motivos, entre os quais: esteve participando de outros cursos; não desenvolve atividade contábil; não houve oferta; não havia necessidade de aperfeiçoamento; desconhece oferta de cursos ou orientações.

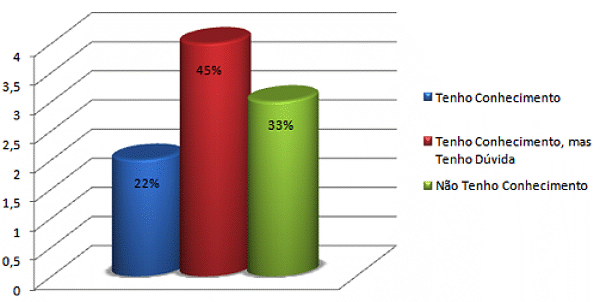

Quando citada a norma NBC T 16.5 (Resolução CFC nº 1.132/2008) que estabelece os critérios para o registro contábil dos atos e fato que afetam ou possam vir a afetar o patrimônio público:

Dois dos respondentes se diz devidamente instruído em relação ao seu conteúdo, quatro tem conhecimento sobre a norma, mas ainda possuem dúvidas sobre a sua aplicação e três não possuem conhecimento sobre ela. Segue gráfico abaixo para melhor interpretação das porcentagens obtidas:

Este resultado demonstrou que a aprendizagem deste princípio precisa ser compartilhada, entre os gestores da organização.

GRÁFICO 1 - Aprendizagem sobre a NBC T 16.5

Fonte: Dados compilados pelos autores.

O gráfico demonstra que mais de 45% da amostra colhida já tiveram informações sobre a NBC T 16.5, porém ainda apresentam dúvidas sobre a forma de sua correta aplicação.

Em contrapartida, observou-se que o percentual dos que desconhecem a norma chega a 33%, causando assim um impacto na realidade dos servidores das instituições pesquisadas.

Verificou-se ainda que mediante tais mudanças apenas 22% dos respondentes tem conhecimento sobre a norma.

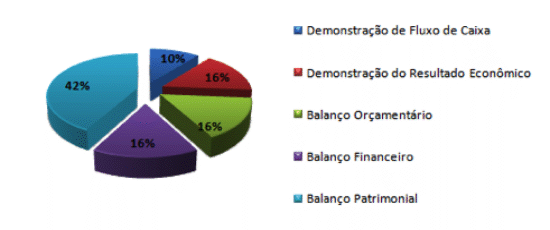

Acerca da NBC T 16.6 (Resolução CFC nº 1.133/2008) que trata dos demonstrativos contábeis aplicados ao Setor Público, fez-se o questionamento de qual demonstrativo contábil será mais afetado com a exigência da nova abordagem dada ao Setor Público.

Os resultados apontaram que oito dos respondentes acreditam que o Balanço Patrimonial será o mais afetado, três dizem que Balanço Orçamentário, Balanço Financeiro e Demonstração do Resultado Econômico serão afetados, dois a Demonstração de Fluxo de Caixa.

No caso dessa amostra, os respondentes tinham a opção de escolher mais de um dos demonstrativos apresentados. Logo abaixo se apresenta o gráfico para melhor compreensão dos resultados:

GRÁFICO 2 – Demonstrativo Contábil mais Afetado Exigência das NBCASP

Fonte: Dados compilados pelos autores.

Conforme visualização do gráfico é possível observar que 42% dos respondentes compreendem que o demonstrativo mais afetado será o Balanço Patrimonial, enquanto 16% dessa amostra consideram que o Balanço Orçamentário, Balanço Financeiro e a Demonstração do Resultado Econômico terão mudanças significativas em seus resultados. Ainda 10% admitem que a Demonstração de Fluxo de Caixa seja a mais significativa, pois é um demonstrativo que ainda não é contemplado pelo sistema do Estado, e que pode trazer mudanças significativas para auxiliar a tomada de decisão dos gestores como também é ocaso do Demonstrativo do Resultado Econômico.

Pode-se perceber que a maioria dos servidores aprendendo aos poucos a tais exigências, e que é necessário que haja mais cursos voltados a tais transformações para preparar os servidores atuantes na área de contabilidade, visto que as modificações são eminentes e que seu prazo final se aproxima.

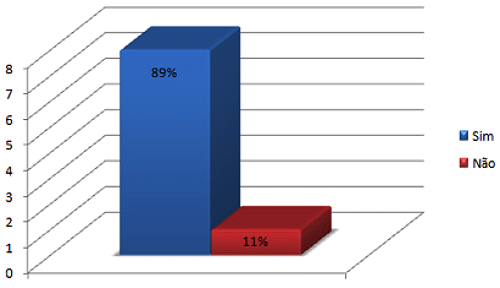

Ainda, com relação à padronização, os respondentes foram indagados a respeito da aproximação da escrituração contábil pública com a escrituração societária. Na amostra de nove respondentes, oito acreditam que as escriturações estão cada vez mais próximas, em contrapartida um defende que cada escrituração tem suas particularidades e que por esse motivo elas não estão se aproximando. Segue abaixo o gráfico apresentando esse resultado:

GRÁFICO 3 – Aproximação da Escrituração Contábil Pública com a Societária

Fonte: Dados compilados pelos autores.

Como se pode observar 89% dos respondentes disseram que a realidade da contabilidade pública está se aproximando da societária enquanto 11 % dos respondentes afirmam que talvez existam peculiaridades na contabilidade pública que ainda divergem da societária.

5. Conclusões

Nesse momento o Setor Público passa por constante aprendizado, visando atender as exigências das NBCASP. Deste modo a contabilidade passa a ter maior enfoque no patrimonio, apresentado mediante a adoção do Princípio Contábil A Primazia da Essência Sobre a Forma que visa registrar os atos e fatos públicos de acordo com sua essência econômica sustentável, e não somente por sua forma jurídica.

Assim este estudo teve por objetivo geral analisar quais os impactos causados pelos registros contábeis aplicados ao Setor Público mediante as mudanças com relação à aplicabilidade do princípio contábil a Primazia da Essência Sobre a Forma.

Mediante este contexto, a pesquisa teve por base duas instituições públicas estatais que por obrigatoriedade da lei, tiveram suas rotinas diárias alteradas devido à necessidade de adequação a convergência aos Padrões Internacionais de Contabilidade, com a aplicabilidade das normas que se referem aos registros contábeis e seus demonstrativos obrigatórios representados pelas NBC T 16.5 e NBC T 16.6 respectivamente.

Entretanto, observou-se que as instituições estão em fase aprendizado, aos novos padrões contábeis, e que a aplicação deste princípio contábil, ainda não está inserida integralmente nas rotinas diárias das instituições, porém estão sendo tomadas algumas providências para sua implementação apesar de ainda enfrentar algumas dificuldades.

Contudo, foi possível identificar que o setor que está sendo mais impactado nas instituições analisadas é a Seção de Contadoria, pois é o que está diretamente ligado aos registros dos atos e fatos contábeis das instituições e pela elaboração dos demonstrativos contábeis obrigatórios ao Setor Público.

O Controle Interno de uma das Instituições também passa por adptações, visto que é necessário aprender as ordenanças do princípio para melhor execução do orçamento público de acordo com as normatizações da nova abordagem dada à contabilidade pública, facilitando o trabalho de análise das contas realizado pelos auditores internos os quais revisam todos os lançamentos contábeis realizados antes de serem enviados a Tribunal de Contas do Paraná. Visto que o conhecimento de algo a ser aprendido são pontos chave, para qualquer mudança organizacional.

Diante desse novo cenário apresentado às instituições públicas do Estado, esses impactos atingem não somente os profissionais da área contábil, mas também aos gestores que tendem a adaptarem-se as novas exigências trazidas com a legislação.

Deste modo faz-se necessário que os profissionais atuantes na contabilidade pública estejam em constante aprendizagem, com as mudanças trazidas pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, participando de cursos específicos que possibilitem maior clareza e entendimento na realização das práticas contábeis das instituições.

Referências bibliográficas

ANGÉLICO, João. Contabilidade pública. 8. ed. 15 reimpr. São Paulo: Atlas, 2011.

BOTELHO, Milton Mendes. Manual prático de controle interno na administração pública municipal/Milton Mendes Botelho. 2. ed. Curitiba: Juruá, 2009.

BRASIL. Lei nº 4.320, de 17 de março de 1964. Estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L4320.htm> Acesso em: 02 abr. 2011.

______. Lei n° 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. Acesso em: 02 abr. 2011.

______. Lei n° 101, de 05 de Maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccvil_03/leis/LCP/Lcp101.htm>. Acesso em: 23 abr. 2011.

______. Manual de contabilidade aplicada ao Setor Público: aplicado à União, aos Estados, ao Distrito Federal e Municípios. Válido para o exercício de 2011. Portaria STN nº 664, de 30 de novembro de 2010. Parte V – Demonstrações Contábeis Aplicadas ao Setor Público - 3. ed. - Brasília, 2010.

______. Portaria n° 184, de 25 de agosto de 2008. Dispõe sobre as diretrizes a serem observadas no Setor Público (pelos entes públicos) quanto aos procedimentos, práticas, elaboração e divulgação das demonstrações contábeis, de forma a torná-los convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público. Disponível em: <http://www.fazenda.gov.br/portugues/legislacao/portarias/2008/portaria184.asp >. Acesso em: 17 mar. 2012.

HERNANDEZ PEREZ JUINOR, José. Conversão de demonstrações contábeis. José Hernandez Perez Junior. -7.ed.- São Paulo: Atlas, 2009.

IUDÍCIBUS, Sérgio de, et. al. Manual de Contabilidade das Sociedades por Ações. 7. ed. São Paulo: Atlas, 2003.

PINHEIRO, José Maurício dos Santos. Da Iniciação Científica ao TCC Uma Abordagem para os cursos de Tecnologia. Rio de Janeiro: Editora Ciência Moderna Ltda. 2010.

RIBEIRO, Maisa de Souza; CARVALHO, L. Nelson de. The accounting information as a support to sustainable development. Sustainable City International Conference, abril de 2000

SILVA, Lino Martins da. Contabilidade governamental: um enfoque administrativo da nova contabilidade pública. 9. ed. São Paulo: Atlas.