1. Introdução

Atualmente a economia mundial está passando por várias transformações. A partir da abertura dos mercados e a inserção do mercado oriental, as empresas necessitaram ser mais competitivas, devido à concorrência gerada e ao baixo custo apresentado pelos produtos. Neste cenário, as empresas de pequeno-porte precisaram buscar competências antes não exploradas, almejando a redução de custos e a eficiência na produtividade.

Para se tornarem competitivas, as organizações de maior porte distribuíram seus centros de competência, migrando para diversos países em busca de baixos custos, sendo esses provenientes de mão-de-obra, matéria-prima, instalações e isenções tributárias. Em contrapartida, as empresas de pequeno-porte precisaram buscar alternativas que estivessem de acordo com as suas condições financeiras. Para enfrentar a mudança mercadológica as pequenas empresas utilizaram-se do desenvolvimento de parcerias e terceirizações de processos e atividades organizacionais, desde que esses obtivessem custo inferior. Outra alternativa utilizada pelas empresas de diferentes portes foi a adoção de novas filosofias em seus sistemas produtivos e o investimento em equipamentos.

Com o surgimento da globalização e a internacionalização de mercados, a tomada de decisão tornou-se cada vez mais presente no cotidiano contábil. As informações devem ser interpretadas e analisadas de forma segura e consistente para que a organização corra o menor risco possível. Por esse motivo, a contabilidade é uma ferramenta indispensável na tomada de decisão, pois através da coleta de dados, fornece relatórios e índices que darão diretrizes à administração (Marion, 2007).

O processo eficaz de gestão de custos deverá passar necessariamente pela eficiência e eficácias das atividades de planejamento, execução e controle (Machado, Souza, 2006). Para os autores as empresas estão buscando a redução de custos e aumento da produtividade através de diversas alternativas estratégicas. Diante desse contexto, a contabilidade gerencial surge com a finalidade de fornecer informações precisas sobre a situação organizacional. Dessa forma, essas informações devem ser produzidas em tempo real, diante de uma perspectiva gerencial e com maior grau de detalhes, assim oportunizando ao gestor dados mais precisos na tomada de decisão (Iudícibus, 1998).

Cada vez mais a gestão organizacional está sendo reconhecida como atividade importante para o sucesso de um empreendimento. A gestão consiste não só de um conjunto de ferramentas, como também de uma adequada visão e compreensão do negócio em si por parte do gestor. Neste contexto, as empresas necessitam de modelos de gestão adequados, sendo este fator fundamental para o sucesso diante do cenário cada vez mais competitivo e globalizado. O atual ambiente competitivo de mercado exige velocidade e altos índices de eficiência e de eficácia, levando as organizações a enxugar todos os processos que não agreguem valor e a redesenhar os remanescentes, para que propendam a um ponto de excelência (Faudiño, 1998).

Tendo em vista o contexto acima, o presente trabalho apresenta como questão norteadora de pesquisa: Como a prática de gestão de custos pode influenciar na gestão organizacional e nos resultados obtidos por uma empresa de pequeno porte? Esse trabalho visa contribuir com a área de gestão de operações, através da identificação dos mecanismos adotados na apuração dos custos e os ganhos gerados após a implementação desse controle, assim ressaltando a importância da gestão de custos frente à gestão estratégica. Além desta seção introdutória, este artigo está organizado nas seguintes seções: revisão bibliográfica acerca dos temas gestão estratégica, contabilidade gerencial e a gestão de custos; a metodologia utilizada; o estudo de caso e as considerações finais.

2. Referencial bibliográfico

2.1. Gestão estratégica

Frente a um cenário atual cada vez mais competitivo, as organizações sabem que, para continuar atuando no futuro, é imprescindível manter-se atualizadas e agir rapidamente na busca do aumento da produtividade, melhoria da qualidade, maximização no desempenho dos colaboradores, redução de custos, busca de vantagens competitivas, formulação de novas estratégias, melhoria dos controles internos, do relacionamento com os clientes e do acesso à informação (Rodrigues, Assolari, 2007).

Conforme Dalfovo et. al. (2007) as organizações estão percebendo o turbilhão competitivo no qual estão envolvidas, nesse contexto é flagrante a importância de se alcançar a inteligência competitiva, visto que a busca por ferramentas que propiciem maximização de resultados é cada vez maior. Teorias, mapas, modelos de gestão, são vistos brotar com crescente freqüência, tenta-se quebrar paradigmas em espaços de tempo reduzidos, todavia a enxurrada de novos modelos contrasta com a realidade, onde poucos prevalecem e tem sua eficiência e eficácia comprovada (Dalfovo et. al., 2007).

Para Prahalad e Hamel (1990) as empresas estão vivenciando um novo tipo de competição, baseado principalmente na construção de competências específicas para aquisição de conhecimentos e inovação. As organizações, para fazerem frente às novas situações competitivas, estão mudando intensamente as suas formas de gestão. Para ajustarem-se às mudanças, elas, ou estão buscando conhecer e seguir os benchmarks do seu próprio setor, ou estão buscando criar práticas novas que atendam as suas necessidades (Toledo, Crispim, 2007).

Bryant (2003) traz que, para melhor gerir o conhecimento, uma organização precisa de uma estrutura organizacional flexível e adaptável, que proporcione fluxo para que aconteçam interações harmônicas entre os indivíduos, facilitando o compartilhamento de suas idéias, o que poderá tornar seus trabalhos mais eficientes.

Segundo Drucker (1997) as empresas mais bem-sucedidas serão aquelas capazes de criar novos produtos e serviços intensivos em conhecimento. Isto implica exigências para que as organizações incrementem sua capacidade intelectual e a orientem para a produção de seus negócios, visando obter melhores resultados com a gestão do conhecimento, desde o nível mais estratégico até chegar ao técnico e gerencial.

Um sistema integrado de gestão, com escolha da tecnologia adequada é o caminho para o sucesso de uma organização. Para tanto, é necessário que os gestores conheçam a estrutura organizacional de sua empresa, os processos, os serviços e obtenham informações gerenciais precisas e confiáveis para tomar decisões rápidas e eficientes, tornando as empresas mais competitivas em relação aos seus concorrentes, oferecendo benefícios diferenciados, resultando em melhorias para os clientes, para a sociedade e, inclusive, melhorias financeiras para a própria organização (Rodrigues, Assolari, 2007).

Diante do cenário globalizado, dos avanços tecnológicos, das descobertas científicas, bem como a melhoria de equipamentos e processos, as estratégias organizacionais são fundamentais para a criação de vantagens competitivas sustentáveis, fazendo com que a organização se sobressaia entre os concorrentes e alcance o desempenho esperado.

Neste contexto, Ansoff (1975), Porter (1980) e Quinn (1980) já definiam a estratégia como meio para o alcance dos objetivos, um processo racional de análise deliberada, que tinha o objetivo de maximizar a vantagem da empresa a longo prazo, uma visão que poderia incluir ainda a alocação de recursos, produtos e vantagem competitiva.

Mintzberg (1990) classifica as estratégias como deliberadas e emergentes. As estratégias deliberadas são as que se atingem tal como foram explicitamente planeadas, através de um processo controlado. Já as estratégias emergentes, são padrões de ações consistentes realizadas apesar da ausência de intenções ou até mesmo na ausência delas (Mintzberg, 1990).

Conforme Mintzberg e Quinn (1991) a estratégia é considerada inimiga das abordagens mecanicistas e deterministas, é vista como um modelo ou plano que unifica os objetivos, as políticas e as ações sequenciais de uma organização como um todo. Já Thompson e Strickland (2000) definem estratégia como sendo as mudanças competitivas e abordagens comerciais, que juntas, os administradores executam para atingir o melhor desempenho da empresa, em virtude de reforçar a posição da organização no mercado, promover a satisfação dos clientes e atingir os objetivos de desempenho.

Michel (1990) considera estratégia como a determinação de quais recursos devem ser adquiridos e utilizados para se obter proveito das oportunidades, bem como minimizar os fatores que ameaçam a obtenção dos resultados esperados. Contudo, a estratégia visa a determinação dos objetivos em longo prazo, assim como as políticas e as ações adequadas para atingir estes objetivos, portanto, a estratégia abarca a definição dos objetivos e dos meios, segundo (Chandler, 1962, Learned et. al., 1965, Ansoff, 1977, Steiner, Miner, 1977, Hax, Majluf, 1988).

Conforme Camargos e Dias (2003) destacam-se várias definições para o termo estratégia, porém convergem algumas palavras-chave, que sempre a permeiam, entre elas: desempenho, competitividade, mudanças, objetivos, resultados, posicionamento, missão, integração, adequação organizacional, palavras que muitas vezes reduzem sua amplitude, ao serem empregadas como sinônimos dela.

Devido ao mercado competitivo e globalizado que as organizações estão inseridas, surgiu a necessidade de valer-se das estratégias competitivas. Assim, pode-se definir estratégia a maneira pela qual uma organização pretende alcançar seu objetivo global em um ambiente mutável e competitivo, considerado um processo contínuo e interminável de construção do seu próprio destino.

A visão estratégica de seus negócios e os modelos gerenciais adotados passa a ser encarado como diferenciais competitivos para a longevidade das organizações. Ao se desenvolver uma estratégia deverá levar-se em conta, aonde se pretende chegar, quais as chances de se estar à frente no mundo dos negócios, bem como a diferença que fará essas questões para a organização, pois todos esses elementos são fundamentais para se formar uma visão estratégica e fazer disso uma ferramenta para utilizar nesse direcionamento.

Consoante isso se percebe que a formação da visão estratégica se trata de um processo complexo, onde a visão clara e empreendedora é pré-requisito para uma efetiva liderança estratégica de sucesso nas organizações. Diante dessa perspectiva estratégica organizacional surge a contabilidade gerencial e a gestão de custos, como pilares na obtenção da vantagem competitiva. Assim, possibilitando a organização dados financeiros confiáveis e passíveis de gestão.

2.2 Contabilidade gerencial e a gestão de custos

De acordo com Silva et. al. (2007) a contabilidade gerencial está direcionada ao processo interno de informação contábil, auxiliando os gestores na tomada de decisões. Segundo Marion (2006), a função do contador é produzir informações úteis aos usuários da contabilidade para a tomada de decisões. No entanto, no Brasil está função acaba sendo um pouco distorcida, principalmente nas empresas de pequeno porte, onde a função do contador delimita-se à satisfação das exigências do fisco.

Marion (2007) observou que muitas empresas, principalmente as pequenas, faliram ou enfrentam sérios problemas financeiros. Muitas causas aparentes são levantadas pelos empresários, tais como: a carga tributária, os encargos sociais, a falta de recursos, os juros altos. Esses fatores contribuem para debilitar uma empresa, mas após investigações Marion (2007) constatou que a real circunstância foi a má gerência nas decisões tomadas sem dados confiáveis. Assim sendo, uma contabilidade irreal, distorcida, por ter sido elaborada única e exclusivamente para atender medidas legais foi a grande propulsora dessas falências.

A informação contábil destaca-se por ser um meio primário pelo qual todos os níveis hierárquicos da organização recebem o feedback sobre seus desempenhos. Assim, sendo possível capacitar-se e aprender com ações passadas para melhorar o futuro (Atkinson et. al., 2000).

A contabilidade gerencial dá um enfoque especial às várias técnicas e procedimentos utilizados nos levantamentos contábeis. Esses levantamentos são colocados em uma perspectiva diferente e com um maior grau de detalhes, com a finalidade de oportunizar ao gestor melhores dados na tomada de decisão (Iudícibus, 1998). Neste contexto, os sistemas de contabilidade gerencial podem criar valores consideráveis, fornecendo informações a tempo, e precisas, sobre as atividades requeridas para o sucesso das empresas atuais (Atkinson et. al., 2000).

Tradicionalmente, a informação gerencial contábil tem sido denominada em moedas. Entretanto, recentemente, a informação contábil foi ampliando-se para incluir informações operacionais ou físicas (não financeiras), tais como qualidade e tempo de processamento, tanto quanto informações mais subjetivas como mensurar o nível de satisfação dos clientes, capacitação dos funcionários e desempenho do novo produto (Atkinson et. al., 2000).

A contabilidade gerencial, num sentido mais profundo, está voltada única e exclusivamente para a administração da empresa, procurando suprir informações que se “encaixem” de maneira válida e efetiva no modelo decisório do administrador (Iudícibus, 1998, p. 21). Padoveze (2004) define a contabilidade gerencial como sendo o processo de identificar, mensurar, acumular, analisar, preparar, interpretar e comunicar as informações financeiras utilizadas pela administração para realizar as atividades de planejar, avaliar e controlar uma organização e, dessa forma, assegurando e contabilizando a utilização apropriada dos recursos.

Segundo Padoveze (2004) em meados dos anos 90, a contabilidade gerencial passou a fazer parte integrante no processo de gestão, não só apenas na geração de informações, mas também na criação de valor, bem como na busca de se usar tal ferramenta como um diferencial para alcançar vantagem competitiva no mercado. Conforme Gitman e Madura (2003) a disseminação da contabilidade gerencial está relacionada ao desenvolvimento e complexidade da economia moderna, a abertura de mercados, visto que não somente as grandes organizações necessitam utilizar esse instrumento, mas também as empresas de menor expressão, pois adotam decisões financeiras e necessitam de informações que ofereçam o suporte necessário.

Tendo em vista esse quadro, a contabilidade gerencial destaca-se por gerar medidas econômicas, como custos e lucratividade dos produtos, dos serviços, dos clientes e das atividades. Nesse cenário, as medidas de desempenho econômicas estão diretamente ligadas à estratégia da empresa e a execução da estratégia individual de cada unidade operacional (Atkinson et. al., 2000). Nesse contexto, Frega et. al. (2007) constataram que o alinhamento entre a gestão de custos e a estratégia organizacional é um importante diferencial para se atingir os objetivos estratégicos.

De acordo com Frega et. al. (2007) atualmente os custos totais não são limitados ao custo do processo produtivo, pois no objetivo de alinhar estratégias e custos, torna-se necessário considerar que os custos totais são compostos por custos de produção, distribuição e logística, informação ao cliente, pós-venda e descarte do produto. Segundo os mesmos autores, também devem ser considerados como custo, os custos antecedentes ao processo produtivo, ou seja, o custo de pesquisa e desenvolvimento de produtos e o custo ambiental da matéria-prima.

Machado et. al. (2008) defendem que a gestão estratégica de custos surge através da aproximação entre os temas: estratégia e contabilidade, uma vez que aumenta a necessidade de informações sobre custos, os quais estão além da fronteira do ambiente interno da empresa. Para esses autores esses dois temas estão vinculados, pois se a empresa almeja obter vantagem competitiva enfatizando prioridades estratégicas para alcançar liderança, precisará de uma estrutura no alcance desses objetivos.

Nessa perspectiva, Machado et al. (2008) relatam que na gestão estratégica de custos, os custos são vistos de uma maneira ampla, sendo essenciais na obtenção de vantagem competitiva. Por esse motivo a junção entre informação e gestão de custos é utilizada nas quatro etapas da estratégia organizacional (formulação, comunicação, desenvolvimento e implementação).

Callado et. al. (2003) constataram em seu estudo sobre as micro e pequenas empresas da área de confecções, que a gestão de custos é fundamental, uma vez que essas empresas estão inseridas em um mercado competitivo. Para esses autores a detenção de informações referentes aos custos da organização pelos empresários, torna-se um diferencial, uma vez que os gestores detendo dados confiáveis e precisos transmitiriam maior grau de certeza e confiabilidade durante o processo decisório.

Machado et. al. (2008, p. 2) defendem que “o tema de estratégia aproxima-se da contabilidade na medida em que aumenta a necessidade de gerar informações sobre os custos que estão além da fronteira do ambiente interno da empresa”. Para os autores, esse seria o diferencial aplicado a gestão estratégica de custos, uma vez que ela explora também o ambiente externo à organização, enquanto que a gestão de custos se detém em explorar somente o ambiente interno da organização.

Nesse contexto, emerge a contabilidade gerencial, sendo caracterizada por não ser um ramo autônomo da Ciência Contábil, como a contabilidade financeira (Geral) ou a contabilidade de custos. É a integração dos conhecimentos úteis, sob o aspecto gerencial, para a tomada de decisões da administração da entidade, oriundos de vários ramos da Contabilidade e de outras ciências, que visa detectar e solucionar problemas existentes na organização. É o gerenciamento da informação contábil em favor da administração da entidade.

Para Atkinson et. al. (2008) as características principais da contabilidade financeira e da contabilidade gerencial se diferenciam da seguinte maneira: i) Contabilidade Gerencial – processo de produzir informações financeiras e operacionais para os empregados e gerentes das organizações. Tal processo deve ser encaminhado pelas necessidades de informações de indivíduos internos à organização, e precisa conduzir suas decisões operacionais e de investimentos; ii) Contabilidade Financeira – processo de produzir demonstrativos financeiros para entidades e usuários externos (acionistas, credores e governo). Este processo é pesadamente restringido por padrões regulatórios oficiais e autoridades fiscais, e por requisitos de auditoria de instituições independentes de contadores.

Enquanto a contabilidade financeira visa atender as exigências fiscais, a contabilidade gerencial está voltada para a gestão da empresa, proporcionando informações que possam melhorar a administração da empresa. A Figura 1 sintetiza os elementos básicos da contabilidade financeira e da contabilidade gerencial, valendo ressaltar a flexibilidade existente para a contabilidade gerencial.

Contabilidade Financeira |

Contabilidade Geral |

|

Público-alvo |

Externo: acionistas, credores, autoridades fiscais |

Interno: funcionários, gerentes e executivos |

Objetivo |

Reportar o desempenho passado com finalidades externas; Contratos com proprietários e fornecedores |

Informar para tomada de decisões internas feitas por empregados, gestores e executivos: feedback e controle do desempenho das operações |

Temporalidade |

Histórica; passada |

Corrente; orientada para o futuro |

Restrições |

Reguladas: regras direcionadas por princípios gerais aceitos pela contabilidade e por autoridades governamentais |

Sem regras estabelecidas: sistemas e informações determinadas por gerentes para encontro de necessidades estratégicas e operacionais |

Tipo de informação |

Medidas financeiras somente |

Financeiras mais medidas operacionais e físicas sobre processos, tecnologias, fornecedores, clientes e competidores |

Natureza da informação |

Objetiva, auditável, confiável, consistente, precisa |

Mais subjetiva e de juízos; válidas, relevantes, acuradas |

Escopo |

Altamente agregado; relatórios sobre a organização interna |

Desagregado de informação à ações e decisões locais |

Figura 1 – Características básicas da contabilidade financeira e gerencial

Fonte: Atkinson et. al. (2008).

Por esses motivos, a contabilidade gerencial surge como uma ferramenta que tem como objetivo auxiliar o gestor na tomada de decisões, através da utilização de dados precisos. Para levantamento das informações gerenciais, as empresas utilizam softwares, que dependendo do tamanho e disponibilidades de recursos da organização, torna-se inviável produzir esses dados, devido ao alto custo exigido para implantação de sistemas e contratação de pessoal qualificado (Atkinson et. al. 2000).

Nesse sentido, Frega et. al. (2007) destacam como um dos grandes impeditivos para implementação de um sistema gerencial de controle de custos a duplicação de esforços por parte da contabilidade, visto que terá que atender aos preceitos normativos e legais e atender às necessidades gerenciais específicas de um sistema interno e estratégico. Dessa forma, as empresas de pequeno porte encontram uma barreira ainda maior, uma vez que a sua maioria terceiriza a atividade contábil. Então, essas empresas terão que arcar com maiores custos para que a atividade gerencial de controle de custos seja desenvolvida, sendo esses custos oriundos da implantação de um software gerencial, da contratação de um profissional qualificado ou ainda no aumento dos serviços contratados.

3. Metodologia

O estudo foi realizado em uma empresa de pequeno-porte do setor metal-mecânico. A empresa terá sua identidade preservada por questões estratégicas, sendo denominada neste estudo por Alfa. Este trabalho se caracteriza por ser um estudo qualitativo, com abordagem exploratória, Creswell (2007) caracteriza a pesquisa qualitativa como sendo exploratória, na qual os pesquisadores a utilizam com a finalidade de explorar um tópico quando suas variáveis e bases teóricas são desconhecidas. O autor defende que o projeto qualitativo é o momento em que o autor irá descrever um problema de pesquisa, visando à compreensão e exploração de um conceito ou fenômeno.

Esta pesquisa utilizará o estudo de caso como escopo, o qual é caracterizado por Yin (2005) como sendo uma investigação empírica a qual investiga fenômenos contemporâneos, dentro de um contexto da vida real, principalmente quando os limites e o contexto onde os fenômenos estão imersos, não estão claramente definidos.

Quanto aos meios de investigação, a técnica de coleta de dados se deu através de entrevista individual, semi-estruturada, em profundidade que segundo Malhotra et. al. (2005) usam a interação face a face com o entrevistador, possibilitando haver feedback e esclarecimentos acerca das perguntas, tendo como propósito descobrir questões implícitas, visto que o entrevistado é induzido a comentar sobre informações subjacentes ao tema em estudo.

Para análise e interpretação dos dados, o método utilizado se deu de acordo com a Análise de Conteúdo que é definida por Hair et. al. (2005, p. 154) como a obtenção de “dados através da observação e análise do conteúdo ou mensagem de texto escrito”. Perante o exposto, os relatos foram analisados, buscando explorar a contabilidade gerencial bem como relacionar os aspectos das teorias de gestão estratégica e gestão de custos. Após a transcrição dos relatos e a análise da relação existente com a teoria, os dados foram analisados sob a ótica de análise de conteúdo.

Desse modo, este trabalho trata-se de um estudo de caso por meio de uma pesquisa exploratória com abordagem qualitativa, cujo objetivo geral é explorar a gestão de custos em uma empresa de pequeno-porte do setor metal-mecânico, evidenciando os mecanismos adotados e como as informações geradas influenciam na gestão da organização analisada. Esse trabalho visa contribuir com a área de Gestão de Operações, através da identificação dos mecanismos adotados na apuração dos custos e os ganhos gerados após a implementação desse controle, assim ressaltando a importância da gestão de custos frente à gestão estratégica.

4. Estudo de caso

A empresa Alfa foi fundada em 1993, no estado do Rio Grande do Sul. Atua no setor de metal-mecânico, e sua principal atividade é a manufatura de bens, os quais em sua maioria compõem o sub-setor de utilidades domésticas. A empresa está enquadrada como empresa de pequeno-porte e utiliza o lucro presumido como forma de tributação. Essa forma de tributação foi adotada devido a empresa ter como principais clientes, redes de varejo e atacadistas, os quais se beneficiam do crédito de impostos.

Para melhor compreensão deste estudo de caso, é importante que se faça uma divisão no histórico organizacional. Desde a sua fundação em 1993 a empresa foi composta por sociedades e ambos sócios gerenciavam a organização. Nesse período, não havia grandes investimentos em maquinários e grande parte de seu custo advinha de matéria-prima e mão-de-obra, e dentre os clientes, existiam poucas redes de varejo.

Em 2006, ocorreu uma mudança societária, fazendo com que um dos sócios assumisse o controle completo da organização. Essa alteração fez com que houvesse uma mudança estratégica na organização, visto que o atual proprietário visualizava a necessidade de aumentar sua lucratividade e expandir sua clientela.

Com o objetivo de caracterizar a empresa analisada foi imprescindível que se realizasse o levantamento de algumas informações gerenciais. Dentre essas, observou-se que a organização analisada apresenta como uma de suas principais características estratégicas o desenvolvimento de produtos, o qual é realizado pelo próprio empresário. A empresa não possui um perfil inovador, ou seja, não lança novas tendências de produtos. Mas pode ser considerada com uma empresa seguidora, pois assim que o produto é lançado no mercado, a empresa se mobiliza para estudo e análise desse produto, verificando a viabilidade de desenvolvimento e produção desse bem. Para que um novo produto seja desenvolvido a empresa considera os aspectos produtivos, mercadológicos e de custos a partir de novos produtos lançados pela concorrência.

Visando os objetivos estratégicos a empresa analisada decidiu investir em maquinários e direcionar seu foco em redes de varejo e atacadistas. Para o proprietário a decisão de investir em equipamentos foi fundamental para que a empresa se tornasse mais competitiva, visto que com a aquisição de máquinas semi-automáticas tornaria seu processo mais ágil e menos manual, assim produzindo maiores quantidades com melhor qualidade e menores custos. Essa alteração na área produtiva, fez com que a empresa reduzisse seu número de colaboradores de dezenove para seis, bem como obtivesse uma produção superior a sua produção anterior, isso ocasionou a diminuição de seus custos unitários consideravelmente. Por meio da semi-automatização implementada no parque fabril, obteve-se um aumento de 40% no faturamento sem aumentar os custos fixos. Fazendo com que a empresa alcançasse uma representatividade de 10% no mercado nacional.

Atualmente a empresa Alfa atua em diversos estados do Brasil, utilizando representantes como canal de distribuição. Como os principais clientes dessa organização são as redes de varejo e atacadistas torna-se fundamental a existência de uma política de preço de venda, visando um diferencial competitivo no mercado em que está inserida. Uma estrutura empresarial enxuta e o controle permanente dos custos possibilitam a empresa praticar melhores preços de venda e conquistar novos clientes.

Além disso, esse sistema é capaz de medir as despesas, realizar balanços, demonstrativos de resultados e simulações de preço de venda. Dessa forma, mesmo sem a utilização de modernos programas de software e de profissional qualificado o proprietário utiliza como base a gestão de custos, pois conforme Machado et. al. (2008) este sistema interligado é visto de uma maneira ampla, sendo essencial na obtenção de vantagem competitiva para a empresa.

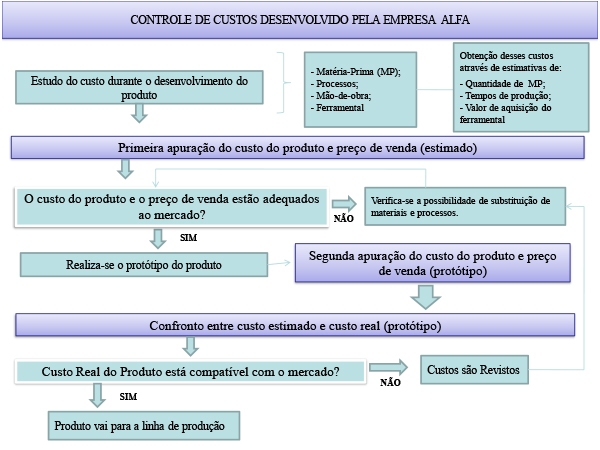

Para realizar o levantamento de custos, o empresário utiliza critérios de rateio. Os custos são estimados ainda durante o desenvolvimento do produto, verificando a quantidade de matéria-prima, os processos que deverão ser realizados para produção desse bem e o investimento em ferramental que será necessário. Dessa forma, os tempos de produção são estimados, e calcula-se o custo do produto e o provável preço de venda. O preço de venda não estando satisfatório, é verificado o custo do produto e aplicado uma revisão nos processo de desenvolvimento do produto, assim busca-se minimizar processos e matéria-prima, para que se alcance o custo-alvo do produto.

Visualizado o custo e verificada a viabilidade de produção é desenvolvido um protótipo do produto e assim calcula-se novamente o custo, verificando se o custo encontrado no protótipo está de acordo com o custo estimado, ou seja, se o custo de matéria-prima e processos reais corresponde aos estimados. Se os custos não estiverem de acordo o processo, deverá ser revisto, e se estiverem de acordo, o produto é inserido na linha de produção. A fim de demonstrar de forma mais objetiva esse processo apresenta-se a figura 2 abaixo.

Figura 2 – Procedimentos realizados pela empresa Alfa para mensuração dos custos

Fonte: Elaboração própria.

Após obter esse controle gerencial o proprietário constatou que 86% dos seus custos são oriundos de matéria-prima, visto que a matéria-prima dominante em seus produtos é o aço e que somente no ano de 2008 sofreu uma valorização de 45%. A fim de reduzir seus custos, o proprietário busca formas alternativas de produção, fazendo parcerias com outras empresas e introduzindo outros tipos de materiais em seus produtos, terceirizando processos e ferramental.

As possibilidades de terceirizações são minuciosamente analisadas, visto que o processo de terceirização somente é realizado se houver um ganho significativo à empresa. Da mesma forma, modificações nos produtos podem ocorrer desde que elimine processos, e que seus custos sejam reduzidos. A otimização de processos é constante, e a empresa se utiliza da reengenharia e da filosofia kaizen na revisão desses processos. Assim, os custos do processo são controlados através dos tempos.

A contabilidade da empresa analisada é terceirizada, e sua função é a satisfação das exigências fiscais. A gestão de custos é realizada pelo proprietário da empresa, que verifica sua lucratividade a cada 10 dias. Baseando-se no contexto apresentado no ano de 2008, a mão-de-obra e os custos indiretos eram pouco representativos dentro do custo total, tanto que mesmo com a incidência do dissídio dos colaboradores não houve necessidade de reajuste no preço de venda. A fim de abordar como o sistema de gestão incrementa a competitividade, apresenta-se a figura 3 abaixo, o qual apresenta uma síntese da percepção da empresa analisada.

Ações praticadas pela empresa |

Resultados obtidos |

|

|

Figura 3 – Síntese da percepção da empresa Alfa

Fonte: Elaboração própria.

5. Considerações finais

As organizações estão em constantes mudanças, cada vez mais necessitam de controles precisos e de informações oportunas sobre seu negócio para adequar as suas operações às novas situações. Anualmente, indicadores demonstram a grande incidência de falência, concordata e fechamento de pequenas empresas nos primeiros anos de vida (Sebrae, 2007). A falta de conhecimento do mercado, foco no negócio, adequação dos produtos, da formação de preços, do controle dos gastos, de planejamento tributário, da identificação de oportunidades, da legislação pertinente ao seu negócio, possibilita que poucas micro e pequenas empresas alcancem a longevidade (Sebrae, 2005; Grapeggia et. al., 2008).

É importante ressaltar que perante o cenário atual cada vez mais competitivo, a gestão estratégica e a gestão de custos são partes fundamentais da administração da empresa, pois com a utilização de seus recursos podem-se antever muitos problemas e assim antecipar soluções. Para atingir os objetivos desse trabalho, buscou-se explorar a gestão de custos desenvolvida pela empresa, bem como relacionar os aspectos as teorias de gestão estratégica, contabilidade gerencial e gestão de custos.

Observou-se que o tipo de estratégia adotada e o controle gerencial de custos foram importantes fontes para a obtenção de competitividade no mercado em que a organização está inserida. Nesse contexto, pode-se verificar a preocupação do gestor com relação a custos no momento de desenvolver um novo produto. Esse cuidado antes do lançamento de um produto pode ser a chave para o sucesso da organização, visto que o produto somente é inserido no mercado se tiver preço de venda competitivo e gerar lucratividade para a empresa.

Outro fato interessante observado na pesquisa é que a ferramenta de gestão de custos é utilizada sem o uso de sofisticados softwares e profissional qualificado, é usada de forma simples, utilizando critérios de rateio, que em sua maioria são realizados por hora-máquina e quantidade de matéria-prima, visto que os custos de mão-de-obra são pouco representativos dentro do custo final do produto. Mesmo de maneira simples foi possível mensurar informações precisas para o processo de tomada de decisão do gestor, garantindo-lhe o controle gerencial e o crescimento organizacional. É importante ressaltar que o interesse do gestor pela temática custos foi primordial para desenvolvimento do sistema adotado pela empresa.

Então, por meio deste estudo verificou-se que a alteração societária acarretou uma mudança na estratégia da empresa, que a fez alterar o tipo de cliente focado, o maquinário e os controles internos até então existentes. Essas alterações fizeram com que a empresa se posicionasse de forma mais competitiva no mercado, dessa forma manufaturando produtos com maior qualidade, custos baixos e preços de venda competitivos.

Este estudo busca demonstrar que a gestão de custos e a gestão estratégica podem estar presentes em empresas de pequeno porte, através da utilização de práticas, métodos e softwares básicos. Assim verificando-se neste estudo que a empresa Alfa utilizava-se dos conceitos teóricos de gestão estratégica, contabilidade gerencial e gestão de custos, os quais eram desenvolvidos pelo empresário, o qual não apresenta formação específica em gestão organizacional.

Por fim, destacam-se as limitações deste estudo no que se refere a sua capacidade de generalização, visto que foi explorada apenas a visão de uma organização. Sugere-se ainda a realização de estudos complementares que contribuam com a gestão de custos, demonstrando sua importância perante a gestão organizacional. Bem como, uma análise mais abrangente, avaliando a gestão de custos diretamente as empresas de pequeno-porte de uma determinada região. E, finalizando, estudos que enfoquem a comparação entre regiões, setores, cadeias ou até mesmo percepções entre diversos atores inseridos nesse contexto.

Referências

Ansoff, H. I. (1975); “Managing strategic surprise by response to weak signals”, California Management Review, 18(2), 21-37.

Ansoff, H. I. (1977); Estratégia empresarial; São Paulo, McGraw-Hill.

Atkinson, A. A.; Banker, R. D.; Kaplan, R. S.; Young, S. M. (2000); Contabilidade gerencial; São Paulo, Atlas.

Atkinson, A. A.; Banker, R. D.; Kaplan, R. S.; Young, S. M. (2008); Contabilidade gerencial; São Paulo, Atlas, 2ed.

Bryant, S. E. (2003); “The role of transformational and transactional leadership in creating, sharing and exploiting, organizational knowledge”, Journal of Leadership and Organizational Studies, 9(4), 32-44.

Callado, A. L. C.; Miranda, L. C.; Callado, A. A. C. (2003); “Fatores característicos da gestão de custos: um estudo nas micro e pequenas empresas da indústria de confecções”, Revista Produção, 13(1), 64-75.

Camargos, A. C.; Dias, A. T. (2003); “Estratégia, administração estratégica e estratégia corporativa: uma síntese teórica”, Caderno de Pesquisas em Administração, 10(1), 27-39.

Chandler, A. (1962); Strategy and structure: chapters in the history of american industrial enterprise; Cambridge-Mass., MIT Press.

Creswell, J. W. (2007); Projeto de pesquisa: métodos qualitativo, quantitativo e misto; Porto Alegre, Artmed, 2ed.

Dalfovo, M. S.; Lana, R. A.; Santos, L.; Fialho, F. A. P. (2007); “A relação entre as estratégias traçadas na criação e desenvolvimento do empreendimento e o perfil empreendedor do gerente-proprietário: o caso de uma empresa de confecção de Brusque, SC, Brasil”, Revista Interdisciplinar Científica Aplicada, 1(3), 01-22.

Drucker, P. (1997); Sociedade pós-capitalista; São Paulo, Pioneira.

Fandiño, A. M. (1998); Gestão do capital intelectual da organização. 18 ed. Encontro Nacional de Engenharia de Produção, Niterói.

Frega, J. R.; Lemos, I. S.; Souza, A. (2007); Relação dinâmica entre as estratégias competitivas e os sistemas de gestão de custos: um estudo de caso. 31 ed. Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração, Rio de Janeiro.

Gitman, L. J.; Madura J. (2003); Administração financeira: uma abordagem gerencial; São Paulo, Pearsons.

Grapeggia, M.; Ortigara, A. A.; Lezana, A. G. R.; Santos, P. C. F. (2008); Causas que condicionam a mortalidade e/ou sucesso das micro e pequenas no Estado de Santa Catarina. 28 ed. Encontro Nacional de Engenharia de Produção, Rio de Janeiro.

Hair, Jr., J. F.; et. al. (2005); Fundamentos de métodos de pesquisa em administração; Porto Alegre, Bookman.

Hax, A. C.; Majluf, N. S. (1988); “The concept of strategy and strategy formation process”, Interfaces, 18 (3), 99-109.

Iudícibus, S. (1998); Contabilidade gerencial; São Paulo, Atlas, 9ed.

Learned, E. P.; Christensen, C. R.; Andrews, K. R.; Guth, W. D. (1965); Business Policy; Text and Cases - Richard D. Irwin.

Machado, D. G.; Souza, M. A. (2006); “Análise das relações entre a gestão de custos e a gestão do preço de venda: um estudo das práticas adotadas por empresas industriais conserveiras estabelecidas no RS”, Revista Universo Contábil, 2(1), 42-60.

Machado, E. A. ; Clemente, A. ; Santos, A. R. ; Araújo, A. M. P. (2008); Estratégias e práticas de gestão de custos: investigação empírica na indústria da construção civil do Estado do Paraná. 8 ed. Congresso USP de Controladoria e Contabilidade, São Paulo.

Malhotra, N. K.; et. al. (2005); Introdução à pesquisa de marketing; São Paulo,Prentice Hall.

Marion, J. C. (2007); Contabilidade empresarial; São Paulo, Atlas, 13ed.

Michel, K. (1990); Esboço de um programa de desenvolvimento administrativo intrafirma para a administração estratégica, en: Do planejamento estratégico à administração estratégica; Ansoff, H. Igor; Declerck, Roger P.; Hayes, Robert L. (ed.), São Paulo,Atlas, 252-271.

Mintzberg, H. (1991); The structuring of organizations, en: The strategy process: concepts, contexts, cases; Mintzberg, H.; Quinn, J. B. (ed.), 2ed. Prentice Hall, 330-350.

Mintzberg, H. (1990); Strategy formation: schools of thought in perspectives on strategic management, en: Fredrickson, J. W. (ed.), New York, Harper Business, p. 105-235.

Padoveze, C. L. (2004); Contabilidade gerencial: um enfoque em sistema de informação contábil; São Paulo, Atlas, 4. ed.

Quinn, J. B. (1980) Strategies for change: logical incrementalism; Lexington, D. C. Health and Co.

QUINN, J. B., (1988); Strategic Change-Logical Incrementalism in The Strategic Process - concepts, contexts and cases, en: Quinn,J. B.; Mintzberg, H.; James, R.M.,(ed.), Prentice-Hall Inc. 94-104.

Prahalad, C.; Hamel, G. (1990); “The core competence of an organization”, Harvard Business Review, 79-91.

Porter, M. E. (1980); Competitive strategy: Techniques for analyzing industries and competitors; New York, The Free Press.

Rodrigues, M.; Assolari, L. M. A. (2007). A tecnologia da informação ERP e seus benefícios na gestão de processos e crescimento dos negócios. 31 ed. Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração, Rio de Janeiro.

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – Sebrae. Fatores condicionantes e taxas de sobrevivência e mortalidade das micro e pequenas empresas no Brasil 2003 – 2005. Acesso em 16 fev. 2009. Disponível em: http://201.2.114.147/bds/bds.nsf/8F5BDE79736CB99483257447006CBAD3/$File/NT00037936.pdf.

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – Sebrae. Boletim estatístico de micro e pequenas empresas. Acesso em 16 fev. 2009. Disponível em: http://201.2.114.147/bds/bds.nsf/03DE0485DB219CDE0325701B004CBD01/$File/NT000A8E66.pdf.

Silva, P. D. A.; Santos, O. M.; Ferreira, A. C. S. (2007); “A percepção dos docentes quanto às práticas de contabilidade estratégica: um estudo comparativo”, Revista de Contabilidade e Finanças – USP, 44, 44-59.

Steiner, G. A.; Miner, J. B. (1977); Management policy and strategy – text, readings and cases; New York, McMillan Publishers Inc.

Thompson Jr., A. A.; Strickland, A. J. (2000); Planejamento estratégico: elaboração, implementação e execução;São Paulo, Pioneira Thomson Learning.

Toledo, J.; Crispim, S. F. (2007); A gestão do conhecimento sob uma perspectiva teórica e de aplicação: o caso da Andrade Gutierrez. 31 ed. Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração, Rio de Janeiro.

Yin, R. K. (2005); Estudo de caso: planejamento e métodos; Porto Alegre, Bookman, 3. ed.