1. Introdução

Atualmente, a terceirização de serviços de tecnologia da informação (TI), também denominada de outsourcing de TI, vem se fazendo cada vez mais presente nas organizações que desejam aprimorar o seu negócio e reduzir despesas sem abrir mão da segurança e da qualidade, tanto no setor privado quanto estatal.

Cabe ressaltar que a tercerização pode proporcionar à esfera estatal avanços significativos em qualidade e eficiência de serviços. Para isso, é fundamental que os gestores públicos analisem com imparcialidade os prós e contras de cada proposta de terceirização, de modo a seguir com êxito a legislação e priorizar a busca de valor para o cidadão, com a utilização de ferramentas de gestão que permitam uma escolha embasada e mais coerente com a realidade da organização que pretende tercerizar seu(s) serviço(s). No setor público, porém, existe uma dificuldade em se analisar a relação custo-benefício de uma terceirização de serviços, tendo em vista que a maioria das entidades desse setor não possui finalidade lucrativa, sendo em grande parte autarquias, órgãos executivos ou de decisão, fundações públicas, etc..

Nesse contexto, este trabalho tem como objetivo geral desenvolver um modelo para a análise da viabilidade econômico-financeira de projetos de terceirização de tecnologias da informação em uma organização pública, voltados para o serviço de impressão, bem como os seguintes objetivos específicos: (a) identificar a Taxa Mínima de Atratividade (TMA) da organização, bem como os custos operacionais envolvidos em cada proposta de terceirização e de compra de novo um equipamento de dados; (b) verificar a vida útil econômica de ativos de TI pertencentes ao patrimônio da instituição; e (c) analisar a melhor alternativa de investimento para a organização. A realização deste trabalho justifica-se pelo fato de alguns gestores da organização analisada manifestarem interesse em terceirizar parte do parque de TI, e assim buscarem um maior embasamento para a escolha da proposta mais viável, sendo que isso estimulou, assim, a construção desse modelo de apoio à decisão.

Ademais, o artigo apresenta-se estruturado da seguinte forma: inicia por esta Introdução e segue com a Análise da Viabilidade de Terceirização de Tecnologias da Informação na Administração Pública, Metodologia, Apresentação do Modelo, Aplicação Prática do Modelo Proposto, Conclusão e Referências.

2. Análise da viabilidade de terceirização de TI na Administração Pública

A terceirização ou outsourcing é, segundo GIOSA (1997), um processo de gestão pelo qual se repassam algumas atividades para terceiros, com os quais se estabelece uma relação de parceria, ficando a empresa concentrada apenas em tarefas essencialmente ligadas ao seu negócio de atuação.

Segundo o artigo 37, inciso XXI da Constituição da República (1988), a terceirização de serviços pela Administração Pública ocorre por meio de um contrato administrativo, precedido, como regra, de licitação, sendo que o objeto do contrato se caracteriza pela prestação de serviços ligados apenas à atividade meio do órgão público e não pela contratação de mão-de-obra ou compra de equipamento. Diante disso, a organização ficaria caracterizada como locatária, seja do serviço prestado ou do produto contratado (CAVALCANTI, CAVALCANTI FILHO & LIMA, 2007).

Assim, um dos problemas principais na escolha de terceirizar ou não está na identificação da relação custo-benefício desse processo, pois, dependendo da organização, o processo de outsourcing será adotado com foco no aumento dos lucros ou redução dos custos (MELO, SILVA & PAULA, 2009). Com o objetivo de minimizar custos, que é o caso da maioria das organizações públicas que avaliam a possibilidade de terceirização de serviços, um dos métodos mais adequados para um estudo dessa natureza seria pelo cálculo do Custo Anual Uniforme Equivalente (CAUE), que leva em conta as projeções de saída financeira no fluxo de caixa e, além de indicar a alternativa que representa o menor desembolso, é usualmente empregado na análise da substituição de máquinas ou equipamentos, através da identificação da vida econômica (VEY & ROSA, 2004).

Nessa perspectiva, CASAROTTO FILHO & KOPITTKE (2010) preconizam que a determinação da vida econômica útil consiste em achar os Custos Anuais Uniformes Equivalentes (CAUE’s) do ativo para todas as vidas úteis possíveis, com base numa análise de fluxos de caixa em termos reais. Com isso, o ano no qual o CAUE seria mínimo corresponderia à máxima vida útil econômica do ativo. Ainda segundo os autores, o método CAUE também consiste em encontrar a proposta que apresenta o(s) menor(es) custo(s) à organização, sendo que para isso é necessário agrupar os problemas de substituição de ativos em cinco modelos tradicionais, que são: a baixa de ativo(s) sem reposição, substituição idêntica, substituição não idêntica, substituição com progresso tecnológico e substituição estratégica. Na baixa de equipamentos sem reposição, um bem poderá deixar de ser econômico antes de atingir sua vida física e não ser desejável a sua substituição. Já no caso de uma substituição idêntica, é preciso considerar a existência de ativos que, em menor grau, são impactados pelo avanço da tecnologia, os quais ao longo do tempo deverão ser trocados por equipamentos novos idênticos. Num outro contexto, em que possa ocorrer a substituição não idêntica, deve-se levar em conta que o ativo a ser investido tem características diferentes daquele que se quer substituir, geralmente apresentando atributos como maior desempenho operacional e economicidade. No caso de troca com progresso tecnológico, considera-se o custo de obsolescência de um bem comparando-se os custos de operação do ativo a ser adquirido com os custos de equipamentos que serão lançados no mercado nos anos subseqüentes. Já na substituição estratégica, é necessário reconhecer explicitamente o fato de que a ausência de investimentos em novas tecnologias pode levar a uma deterioração da posição de mercado.

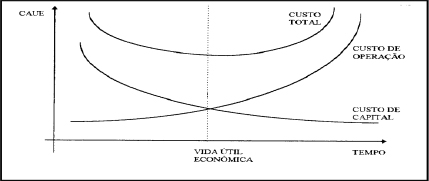

Numa concepção complementar do assunto, de acordo com DE ROCCHI (1987), o CAUE é considerado um método de avaliação de investimentos no qual se pode determinar o momento ideal para a substituição de uma máquina ou equipamento, onde o processo de análise estaria baseado na premissa de que, quanto maior for a vida de um bem depreciável, tanto mais baixo se tornaria o Custo Médio Anual do Capital, visto que o desembolso se distribuiria sobre um período mais longo de tempo; isso, entretanto, seria contrabalançado por custos operacionais crescentes; e, assim sendo, a vida útil econômica se esgotaria na época em que o custo total, corrigido no tempo, chegasse a um valor mínimo,o que indicaria o intervalo ótimo entre duas substituições, conforme pode ser visto na Figura 1:

Figura 1- Representação gráfica do Custo Anual Uniforme Equivalente.

Fonte: VELHO (1997, apud VEY e ROSA, 2004).

Cabe ressaltar que no cálculo do CAUE, tanto para o encontro da vida econômica de um ativo quanto na análise de viabilidade de um investimento (em termos de vantagem de custo), além do custo operacional anual, seria necessária a identificação de uma Taxa Mínima de Atratividade (TMA) e de um valor de revenda ou valor residual anual, que pode corresponder ao valor ajustado da depreciação (BRUNI, 2010).

A TMA representa a atratividade mínima de um investimento considerando o fato de se estar perdendo a oportunidade de se obter retorno com a aplicação do mesmo capital em outros projetos (CASAROTTO FILHO & KOPITTKE, 2010).

Já a depreciação refere-se ao processo de alocação do valor de entrada de um ativo, geralmente o custo original ou corrigido, aos diversos períodos durante os quais se espera auferir os benefícios de sua aquisição e utilidade (HENDRIKSEN & VAN BREDA, 1999). Nesse âmbito, a Instrução Normativa n. 162/1998, emitida pela Secretaria de Receita Federal (SRF), preconiza que o período de depreciação de um equipamento da área de TI possui um tempo de contagem não superior a cinco anos, com base numa avaliação linear ao longo desse tempo.

A partir desse contexto, o CAUE pode ser calculado com base na seguinte fórmula, apresentada Quadro 1:

Quadro 1 – Representação da fórmula empregada no cálculo do CAUE.

Fonte: Borgert, Huntemann & Schultz (2006), adaptado.

Para fins de definição, considera-se que x é o período de referência (ano); VC o valor de compra do equipamento (investimento inicial); CT é o custo total do período (custo operacional); i é a TMA; A/P é o índice utilizado para calcular o valor presente (localizado na tabela financeira); VR é o valor residual do período e A/F é o índice de valor futuro (localizado em tabela financeira). Essa fórmula será aplicada posteriormente no cálculo dos CAUE’s do equipamento avaliado.

3. Metodologia

Este trabalho apresenta natureza descritiva, sob a forma de estudo de caso, pelo fato de ter sido realizado o delineamento de um modelo baseado no método CAUE, com vistas à verificação da viabilidade da compra de um novo ativo de TI ou de terceirização desse tipo de equipamento junto a uma organização pública específica, constituída sob a forma de autarquia (sem finalidade lucrativa). Além disso, possui caráter quantitativo, pois visa mensurar as variáveis de pesquisa necessárias à modelagem do problema, que são: o investimento inicial, o custo de capital, os custos operacionais, a depreciação e os valores residuais anuais do referido ativo de informática tomado como exemplo, pertencente ao patrimônio da instituição, além dos custos operacionais dos projetos de terceirização e de compra de um novo equipamento.

O universo de pesquisa é composto pelos sete equipamentos de TI da organização terceirizáveis, caracterizados como impressoras. No entanto, em função da maioria desses equipamentos ser de pequeno porte, com pouco uso, foi selecionada uma amostra intencional não-probabilística para a realização deste estudo, composta por somente um aparelho, denominado de Impressora X (para não identificar a marca), o qual foi escolhido pelo fato de ser o único na instituição que apresenta alto desempenho e produtividade, com média de impressão mensal acima de 15.000 páginas/mês, destacando-se pelos seus elevados custos anuais, de insumos, operação e manutenção. Além disso, a escolha de apenas um ativo de impressão justificou-se pelo fato de que os resultados obtidos por um pré-teste, realizado previamente a este trabalho, indicarem que a análise de apenas um equipamento seria suficiente para validar o modelo proposto, evitando, assim, repetições desnecessárias.

A partir da identificação da vida econômica da impressora, foi analisada a necessidade de substituição e a viabilidade das opções de substituição disponíveis para a organização, que poderiam se efetivar pela compra de um novo equipamento (baseada num preço médio de mercado), representado pela Opção A, ou pela escolha de uma das três propostas de terceirização avaliadas, representadas pelas Opções, B, C e D.

A TMA adotada foi de 6% a.a., correspondente ao valor médio da correção monetária anual somada a uma variação média anual da TR, utilizada pelo Ministério da Fazenda. Já na análise da depreciação, foi empregada a depreciação exponencial, com a finalidade de melhor avaliar a gestão financeira, no valor de 20% a.a., dentro de um horizonte de vida útil de cinco anos para cada bem. A escolha da depreciação exponencial, embora não seja permitida pela legislação brasileira, justificou-se em função de sua adoção refletir melhor o desgaste financeiro de ativos influenciados pelo progresso tecnológico, como é o caso dos aparelhos de impressão, com o intuito de melhor embasar as decisões gerenciais.

Salienta-se que o trabalho baseou-se, conforme a classificação teórica proposta por CASAROTTO FILHO & KOPITTKE (2010), nos modelos de substituição idêntica, no caso da análise de viabilidade de troca através de compra de novo(s) equipamento(s), e de substituição não idêntica, no caso de verificação das propostas de terceirização de TI. Portanto, este estudo de caso poderá servir de base para trabalhos correlatos em outros equipamentos de TI pertencentes a instituições públicas, a fim de corroborar, com isso, sua característica indutiva.

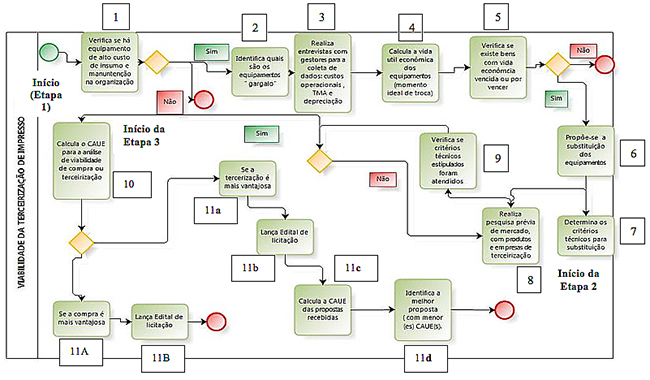

4. Apresentação do Modelo

Para uma melhor compreensão sobre a modelagem proposta neste trabalho, os passos do estudo apresentam-se divididos em três etapas seqüenciais.

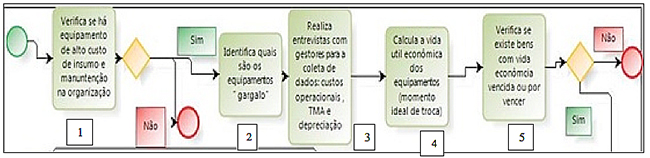

4.1 Etapa 1 – Pesquisa na organização e análise da vida econômica de equipamento(s)

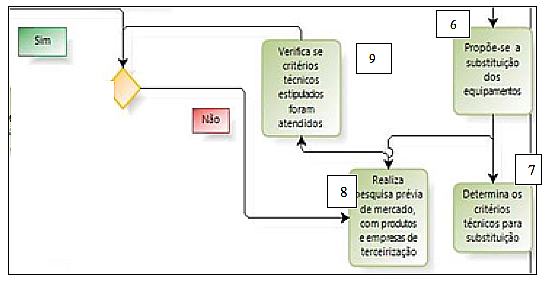

Primeiramente, fez-se um levantamento junto à organização a fim de se verificar a existência de equipamento(s) de impressão em atividade que apresente(m) elevados custos de insumos e manutenção (arbitrados pela organização). Após identificados, verificou-se onde está(ão) esse(s) bem(ns) e realizou-se entrevistas com gestores para a coleta dos seguintes dados: o(s) investimento(s) inicial(ais), custos operacionais, taxa mínima de atratividade e depreciação do(s) ativo(s).

Diante disso, calculou-se a vida útil econômica do(s) equipamento(s) levantado(s), ou seja, identificou-se o período ideal de troca. Se há bem(ns) que já tenha passado ou esteja por passar logo do momento mais apropriado para sua substituição, deve ser proposta a baixa desses equipamentos do patrimônio institucional e passou-se para a próxima etapa.

4.2 Etapa 2 – Pesquisa de mercado e seleção de propostas

Nesse ponto, realizou-se uma pesquisa prévia de mercado (obtenção de preços), na busca de aparelhos novos idênticos aos da organização e de empresas de terceirização de TI, que apresentassem condições de atender às necessidades da organização, com o intuito de identificar os seus respectivos valores de investimento inicial e custos de operação.

Para isso, foi necessário que se determinasse primeiramente alguns critérios técnicos para verificar no mercado quais produtos e empresas de outsourcing atenderiam aos requisitos estipulados pela organização. A partir disso, foram selecionados produtos e empresas no mercado que melhor se enquadrassem dentro desses critérios.

4.3 Etapa 3 – Cálculo do CAUE e escolha da alternativa mais vantajosa

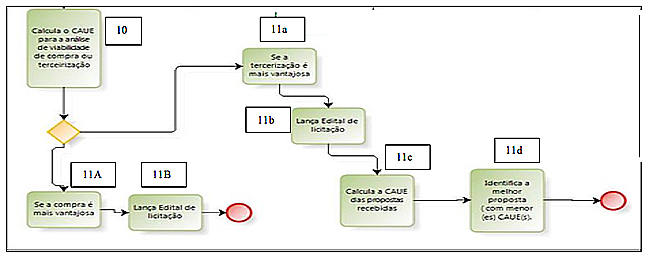

Com os dados obtidos na pesquisa de mercado, realizou-se o cálculo do CAUE, tanto para a(s) proposta(s) de compra quanto de terceirização, para se analisar a viabilidade de cada uma. Se a opção de compra fosse mais vantajosa à organização, recomendar-se-ia o processo de aquisição para a substituição do(s) atual(is) ativo(s), por meio de certame licitatório, e o trâmite ocorreria de acordo com as normas desse processo.

Já se a opção por terceirização fosse mais vantajosa, também se recomendaria o processo de contratação desse serviço (por licitação), onde, depois de receber e avaliar as propostas, calcular-se-ia novamente o(s) CAUE(s) com o intuito de identificar o melhor projeto de terceirização para a entidade, isto é, o projeto com o(s) menor(es) CAUE(s).

Na figura 1 é feita a representação gráfica de todas as etapas e seus respectivos passos do modelo sugerido:

Figura 2 – Representação gráfica do modelo proposto.

5. Aplicação prática do modelo proposto

Este capítulo apresenta os resultados do estudo realizado junto a uma instituição pública e seu respectivo equipamento de impressão, levando em conta os dados previamente obtidos nas Etapas 1 e 2 e o respectivo cálculo do CAUE na Etapa 3, estando dividido em duas seções: Identificação da Vida Econômica da Impressora X e Determinação dos CAUE’s das Propostas de Substituição e Escolha do Projeto mais Viável.

5.1 Identificação da vida econômica da impressora X

Esta seção inicia com a identificação da vida econômica da Impressora X, com a seqüência das cinco primeiras ações da Etapa 1; sendo que tal equipamento, considerado de alto desempenho, possui consumo de energia de 800 watts/mês e capacidade mensal de impressão de 25.000 páginas.

Figura 3 – Representação gráfica da Etapa 1, aplicada na subseção 5.1

Num primeiro momento, por meio do passo 3 da Etapa 1, foram identificados os custos operacionais anuais, com base nas estimativas de utilidade média do equipamento, em torno de 15.000 páginas/mês, as quais se apresentam dispostas conforme a Tabela 1:

Tabela 1 – Custos operacionais anuais (em R$) relativos à Impressora X.

Além disso, foi preciso que se determinasse os valores residuais anuais da impressora, de maneira que se recorreu ao cálculo da depreciação exponencial como forma de se obter o desgaste financeiro do equipamento durante os anos, considerando-se que o bem possuía no máximo cinco anos de vida útil, com depreciação de 20% a.a., conforme as tabelas 2 e 3:

Tabela 2 – Depreciação e valor residual anuais (em R$) da Impressora X,

com base no valor de aquisição de R$ 10.000,00.

Tabela 3 – Fluxo de caixa orçado da Impressora X (em RS), para um investimento inicial de R$ 10.000,00.

A partir dos dados da Tabela 3, sabendo-se que o investimento inicial (valor de aquisição) foi de R$ 10.000,00 e a Taxa Mínima de Atratividade de 6% a.a., calculou-se os CAUE’s, com a finalidade de se obter a vida útil econômica, considerando as designações nas tabelas financeiras de Fator de Valor Presente de Pagamento Único (P/F), Fator de Acumulação de Capital (F/P) e Fator de Recuperação de Capital de uma Série Uniforme (A/P). A partir da aplicação da fórmula do CAUE, apresentada pelo Quadro 1, obteve-se os seguintes resultados dispostos na tabela 4:

![]()

Tabela 4 - Total dos CAUE’s da Impressora X, calculados para os cinco

primeiros anos, com base fórmula apresentada pelo Quadro 1.

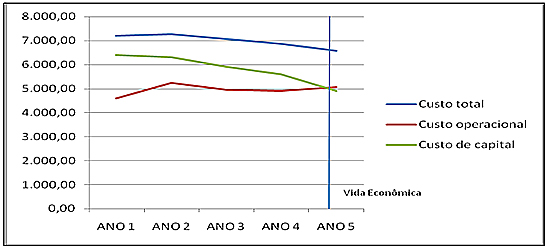

Por meio da tabela 4, embora haja pouca diferença nos valores, nota-se que no período em que o CAUE apresentou seu menor valor corresponde à máxima vida econômica da Impressora X, ou seja, o momento ideal de troca desse equipamento por outro seria o terceiro ano após a aquisição. Como este equipamento foi adquirido no final do ano de 2007 (considerando o ano de 2008 como o primeiro), o recomendado é que a troca ocorra neste ano de 2012, conforme o representado pelo gráfico da figura 2.

Figura 4 – Gráfico de identificação da vida econômica da Impressora X.

Por meio de uma análise da figura 2, verifica-se que a vida econômica foi o momento no qual o equipamento apresentou menor custo total, nesse caso o quinto ano, visto que ao passar do tempo os custos operacionais apresentaram um crescimento, ao passo que o custo de capital seguiu numa tendência de redução, de modo a corroborar, com o pressuposto por DE ROCCHI (1987), ao preconizar que quanto maior for a vida de um bem depreciável, menor tende a se tornar o custo médio anual do capital aplicado no bem.

5.2. Determinação do CAUE das propostas de substituição da impressora X e escolha do projeto mais viável

Como o momento de troca da Impressora X expira neste ano de 2012, foi realizada uma pesquisa de mercado aonde foi possível o encontro do valor médio de aquisição e a projeção dos custos operacionais para a impressora representada pela Opção A (proposta de compra), que é uma das alternativas de permuta à Impressora X. Na Figura 5 é possível verificar os passos da Etapa 2, aplicada no início desta seção:

Figura 5 – Representação gráfica da etapa 2, aplicada na seção 5.2

Assim sendo, verificou-se que a impressora da Opção A, identificada no mercado, atende aos critérios técnicos estipulados pela instituição, que são: capacidade de impressão de pelo menos 30.000 páginas por mês, consumo de energia e impressão mensais em média semelhante à Impressora 1 (15.000 páginas/mês e 700 watts). Através dos dados obtidos, os custos operacionais anuais estimados para a impressora da Opção A foram fixados numa quantia média semelhante à da Impressora X, estimado em R$ 4.935,00, com um investimento inicial aproximado de R$ 12.500,00 e uma vida econômica de três anos, desconsiderando o valor residual (valor de revenda), ao final do terceiro ano, haja vista o fato do equipamento não ser revendido ao final do período.

Através dos dados coletados na Etapa 2, calculou-se os CAUE’s das propostas de substituição (por compra/terceirização), conforme preconiza a Etapa 3, ilustrada na Figura 6:

Figura 6 – Representação gráfica da Etapa 3, aplicada na seção 5.2.

A partir da aplicação prática do passo 10 da Etapa 3, projetou-se o fluxo de caixa para a impressora da opção A:

Figura 7 – Fluxo de caixa projetado da impressora da Opção A, com base na pesquisa de mercado.

A partir disso, efetuou-se o cálculo do CAUE, em cinco anos, do referido ativo:

CAUEa = 12.500,00 (A/P; 6%; 5) + 4.935

CAUEa = 7901,25

Após o encontro do CAUE da alternativa de compra, são feitas avaliações das propostas de terceirização para se verificar também a viabilidade destes projetos em relação à opção de compra. Cabe salientar que nas alternativas de outsourcing também se considerou os mesmos critérios técnicos utilizados na Impressora Xa e foram analisados apenas os custos operacionais, haja vista que não há valor de compra e nem custo de depreciação para a entidade, pois ela não se caracterizaria como proprietária de um novo equipamento, apenas locatária. Assim sendo, é necessário considerar alguns aspectos importantes, como a descrição das características contratuais das alternativas, para posteriormente verificar a estimativa de custos operacionais anuais, que servirá como base para o valor dos CAUE’s. O Quadro 2 demonstra os resultados da pesquisa realizada junto à empresas de terceirização e descreve as características de cada projeto:

Quadro 2 – Especificações dos projetos de terceirização.

Diante disso, foram estimados os custos operacionais anuais de cada alternativa, considerando a utilização de cada equipamento oferecido pelas empresas em condições idênticas ao praticado na Impressora X e previsto na impressora da Opção A, nos cinco anos avaliados.

Portanto, com base na mesma faixa de impressão ao mês da Impressora X, num custo fixo médio mensal no valor de R$ 293,50, consumo de energia de 500 watts (a 0,40/watt), solicitação de um toner adicional por ano e não ultrapassando a franquia mensal ao longo de cada período, estipulou-se uma média para os custos operacionais anuais da Alternativa B, no valor de R$ 6.177,00, distribuídos ao longo do fluxo de caixa apresentado pela Figura 8:

Figura 8 – Fluxo de caixa estimado da Opção B, para a substituição da Impressora X

A partir de uma análise da figura anterior, onde o valor de aquisição é nulo e os custos anuais estimados durante os cinco anos são de R$ 6.177,00, depreende-se que o CAUE do referido projeto equivale ao valor de seus custos operacionais. Conclui-se, pois, que:

CAUEB = 6.177,00.

Já em outro momento, com base numa média mensal de 15.000 páginas, solicitação de um toner e uma manutenção adicionais ao ano e considerando a ultrapassagem de 1.000 páginas, uma vez ao ano, da franquia mensal, estipulou-se uma média para os custos operacionais anuais da Opção C, no valor de R$ 6.218,00, distribuídos ao longo do fluxo de caixa descrito na Figura 9:

Figura 9 – Fluxo de caixa estimado da Opção C, para substituição da Impressora X.

A partir disso, aplica-se o mesmo raciocínio realizado para a Opção B, onde se conclui que o CAUE da Opção C equivale ao valor de seus custos operacionais. Logo:

CAUEc = 6.218,00.

Por fim, o mesmo foi feito para o Projeto D, em relação à projeção do fluxo de caixa e ao cálculo do CAUE, nos cinco primeiros anos, considerando a mesma média mensal de impressão adotada na opção anterior, com a solicitação de um toner e uma manutenção adicionais por ano, sem ultrapassar em nenhum momento a franquia mensal ao longo do período:

Figura 10 – Fluxo de caixa estimado da Opção D, para substituição da Impressora X

Levando em conta um custo operacional anual estimado no valor de R$ 8.363,00, também depreende-se que o CAUE seja equivalente, nesse caso:

CAUED = 8.363,00

Após o cálculo dos CAUE’s de cada proposta, é realizada a comparação entre as alternativas de investimento, de substituição à Impressora X, a fim de se verificar a mais vantajosa para a instituição, em termos de custos. A tabela 5 facilita tal comparação:

Tabela 5 – Custos Anuais Uniformes Equivalentes das opções de substituição à Impressora X

Como se observa, finalmente, todas as propostas de terceirização apresentam-se com menores custos em relação à opção de compra. Contudo, a opção B que apresenta um custo fixo mensal previamente estipulado é a mais vantajosa à instituição, por apresentar o menor CAUE, em torno de R$ 6.177,00. Como a vida econômica da Impressora X esgota-se neste ano de 2012, recomendar-se-ia a sua substituição até o final deste período através de terceirização, que nesse caso aponta para a Alternativa B. Verifica-se nessa situação, que a vida econômica do referido equipamento de impressão coincide com a sua vida útil, que é de aproximadamente cinco anos, de modo a sinalizar para uma otimização do uso do equipamento, não significando que isso ocorra necessariamente em outros ativos dessa natureza. Um ponto a destacar está no fato de que o consumo de energia foi um dos fatores de influência na viabilidade dos projetos, haja vista que tanto o consumo do atual equipamento pertencente à instituição quanto o da opção de compra apresentou-se superior aos dos equipamentos das opções de outsourcing.

É importante ressaltar também que comparativamente à proposta de maior CAUE – a opção A – a diferença de custo verificada com a terceirização pela opção B indica uma economia de aproximadamente R$ 463,00 ao ano, levando em conta que o tempo de vida econômica da impressora que representa a opção A corresponde a apenas cinco anos enquanto nas impressoras locadas não haveria essa preocupação.

6. Conclusão

A partir dos resultados obtidos conclui-se que o trabalho alcançou seu objetivo principal, que foi de desenvolver um modelo para a análise da viabilidade de projetos de terceirização de TI no setor público, aplicáveis ao serviço de impressão. Dessa forma, o modelo proposto constituído por 3 etapas seqüenciais: Etapa 1 – Pesquisa na Organização e Análise da Vida Econômica de Equipamento(s); Etapa 2 – Pesquisa de Mercado e Seleção de Propostas; e Etapa 3 – Cálculo do CAUE e Escolha da Alternativa mais Vantajosa – foi validado por meio de sua aplicação junto ao objeto de estudo, constituído por um equipamento de impressão pertencente a uma organização governamental, sob a forma de autarquia. A escolha de tal equipamento, denominado de Impressora X, foi em função de sua alta produtividade e capacidade de impressão, que demandam por elevados custos de manutenção, consumo e operação.

Através da identificação dos custos operacionais anuais e da TMA, fixada no valor de 6% a.a., definiu-se a vida econômica da Impressora X, conforme estipula a primeira etapa do modelo, onde se verificou que o período ideal de troca do equipamento equivale ao quinto ano após a sua aquisição, correspondendo a este ano de 2012. Então pelo fato de não ser recomendado manter o ativo após este tempo, partiu-se para a etapa 2, em que foi realizada uma pesquisa de mercado que permitisse calcular o CAUE e assim pudesse analisar as opções de compra de um novo ativo de impressão ou de terceirização desse serviço (etapa 3). Com isso, concluiu-se que a terceirização é a mais viável à instituição, principalmente pela escolha da Opção B, a qual apresenta o menor desembolso anual à organização durante os cinco primeiros anos, em torno de R$ 6.177,00; valor inferior à alternativa de maior custo, a Opção A (compra de um novo ativo), que além de possuir uma vida econômica estimada de aproximadamente cinco anos, proporciona um CAUE de R$ 7.901,25 nesse período, totalizando uma diferença de R$ 463,00 ao ano, a favor da Opção B.

Destaca-se nesse sentido, que o modelo sugerido possibilitou a indicação da melhor alternativa de investimento à organização pública analisada, completando suas etapas e quase todas as atividades propostas, com exceção de parte da Etapa 3, onde era recomendado o cálculo do CAUE após o processo de licitação, com o intuito de se escolher a proposta de outsourcing mais vantajosa. Entretanto, essa limitação dos cálculos até o procedimento licitatório não impede a validação do modelo, que indicou a proposta mais vantajosa, pois após a licitação basta repetir os cálculos com os valores apresentados pelas empresas concorrentes, para escolher a de menor CAUE.

7. Referências

BORGERT, A.; HUNTTEMANN, E. S.; SCHULTZ, C. A (2006); Custo anual uniforme equivalente aplicado à avaliação de veículos populares. In: XXVI Encontro Nacional de Engenharia de Produção, 2006. Anais... Fortaleza, out.. 1 CD-ROM.

BRUNI, A. L (2010); Avaliação de Investimentos. São Paulo: Atlas.

CASAROTTO FILHO, N.; KOPITTKE, B. H (2010); Análise de Investimentos. 11ª. ed. São Paulo: Atlas, 2010.

CAVALCANTI, A. M.; CAVALCANTI FILHO, A. M.; LIMA, T. L. A (2007); Modelo de gerenciamento de contratos de outsourcing baseados em SLA e prestação de serviços. In: XXVII Encontro Nacional de Engenharia de Produção. Anais... Foz do Iguaçu, out., 2007. 1 CD-ROM.

DE ROCCHI, C. A (1987); Sobre as políticas de investimentos em ativos permanentes (1ª Parte). Revista do Conselho Regional de Contabilidade do Rio Grande do Sul, Porto Alegre, n. 48, p. 10-31.

GIOSA, L. A (1997); Terceirização: uma abordagem estratégica. São Paulo: Pioneira.

HENDRIKSEN, E.; VAN BREDA, M. F (1999); Teoria da Contabilidade. São Paulo: Atlas.

MELO, A. S. P.; SILVA, R. F.; PAULA, R. A (2009); Análise crítica à gestão de estoques de alguns insumos utilizados em farmácias de manipulação. In: V Congresso Nacional de Excelência em Gestão,2009. Anais.... Niterói, jul. 1 CD-ROM.

SECRETARIA DA RECEITA FEDERAL DO BRASIL. Instrução Normativa SRF Nº. 162, de 31/12/1998. Disponível em: <http://www.receita.fazenda.gov.br/legislacao>. Acesso em 31/05/2011.

VEY, I. H.; ROSA, R. M (2004); Substituição de frota em empresa de transporte municipal de passageiros: um estudo de caso. Revista eletrônica de contabilidade da Universidade Federal de Santa Maria, Santa Maria, v. 1, n. 1, set-nov.