1. Introdução

O setor de serviços vem demonstrando taxas de crescimento anuais superiores aos demais setores da economia, alavancado por fatores como a globalização de negócios, inovações, desenvolvimento tecnológico e competitividade. Este crescimento das operações de serviços não é exclusivo de empresas típicas deste setor, como bancos, restaurantes, universidades, escritórios de advocacia e consultoria. É fato que empresas dedicadas à produção de bens vêm cada vez mais prestando serviços, seja internamente através de atividades de suporte como armazenagem e manutenção, ou externamente, como uma maneira de agregar valor aos produtos por elas oferecidos ao mercado, como assistência técnica, pós-vendas e a própria negociação com os clientes da empresa (Spiller et al., 2006).

Diferentemente dos setores primário e secundário, caracterizados pela intensidade de mão-de-obra, o setor de serviços tem como alicerce de funcionamento o conhecimento. Ele exige das pessoas grande capacidade intelectual e criatividade para atingir o objetivo de satisfazer o cliente da organização (Fitzsimmons; Fitzsimmons, 2005). Desta forma, os processos organizacionais envolvendo prestação de serviços não podem ter seu monitoramento e controle focado em materiais e equipamentos, mas sim em aspectos de natureza intangível.

Compreende um consenso na prática empresarial a importância da existência de sistemas de medição de desempenho. Os indicadores auxiliam o controle e a gestão das organizações, complementando um bom planejamento e auxiliando no alinhamento da estratégia e da prática, a fim de orientar o cumprimento da estratégia, através da comparação dos resultados com os objetivos predeterminados (Müller, 2003).

Este trabalho objetiva elaborar uma proposta de indicadores de desempenho para auxiliar o gerenciamento dos serviços prestados pelo departamento comercial de uma empresa multinacional. A empresa estudada é fabricante de vedações industriais, fornecedora de diversos segmentos, entre eles automotivo, construção civil e aeroespacial. A multinacional em estudo vem crescendo em um ritmo considerável nos últimos anos, em decorrência disso, seu market share no território brasileiro está cada vez maior. Devido a esta expansão, a empresa necessita analisar e reavaliar as suas atividades buscando se estruturar para suportar tal crescimento. A empresa não possui um sistema de avaliação de desempenho estruturado, porém alguns indicadores da ordem financeira são acompanhados pela gestão.

Para atingir o objetivo proposto, este trabalho está estruturado da seguinte forma: na primeira seção, é introduzido o tema deste trabalho contextualizado no momento socioeconômico atual; na segunda seção, é apresentada uma revisão de literatura no sentido de discutir e solidificar as bases teóricas do trabalho proposto, a terceira apresenta a metodologia que foi utilizada ao longo do desenvolvimento do trabalho. Na quarta seção, são apresentados os resultados do estudo e, por fim, na seção cinco, são realizadas as considerações finais a respeito do trabalho.

2. Referencial Teórico

A seguir, apresenta-se a base teórica deste estudo de caso que envolveu basicamente a temática dos sistemas de medição de desempenho, modelos e indicadores.

2.1. Sistemas de Medição de Desempenho

Atualmente, considera-se que o sistema gestão e medição de desempenho (SMD) compreende uma parte integral de qualquer sistema de gestão e um requisito básico para uma empresa aprender, evoluir e crescer. Este sistema visa coordenar a coleta e análise de informações sobre o(s) processo(s) de forma a tomar decisões para a sua melhoria (Chiesa; Frattini, 2009; Kerssens-van Drongelen; Cook, 1997; Phusavat et al., 2009).

Os sistemas de medição de desempenho constituem os elos de ligação entre os objetivos e a execução prática da atividades nas empresas. As medidas de desempenho quantificam a adequação das atividades, do input ou do output de um processo à meta específica, indicando aos gestores e aos envolvidos, a qualidade e a contribuição de cada atividade para o contexto global da empresa. Além disso, os indicadores de desempenho ajudam direcionar as ações de modo a evitar problemas. Desta forma, os indicadores de desempenho devem existir e estarem atualizadas para auxiliar este processo de avaliação da forma mais justa, utilizando os critérios mais adequados para cada situação (Hronec, 1994; Müller, 2003; Rodrigues, 2003).

O sistema de medição de desempenho conduz a medição dos processos e dos resultados, tanto globais quanto pontuais, e sua comparação com os objetivos predeterminados. A estruturação de um sistema de avaliação de desempenho deve contemplar alguns elementos, tais como: planejamento da medição, controle da medição a ser feita, dimensões que a medição será feita e níveis da organização onde a medição deve ocorrer (Müller, 2003).

Para a condução do trabalho, alguns modelos de indicadores de desempenho foram analisados, como: Balanced Scorecard de Kaplan e Norton (1997); o modelo de Hronec (1994), que apresenta os indicadores de desempenho como ‘sinais vitais de uma organização’; o sistema de medição de desempenho (SMD) de Sink e Tuttle (1993), com destaque às suas propostas de critérios de desempenho organizacional; e os ativos intangíveis de Sveiby (1998), os quais, segundo os autores são ‘a nova riqueza das organizações’.

Em suma, os diferentes modelos tratam: (i) da multidimensionalidade da análise (Kaplan; Norton, 1997; Sink; Tuttle, 1993); (ii) do alinhamento da estratégia e dos indicadores, uma vez que estes são instrumentos para o alinhamento estratégico dos processos (Hronec, 1994; Kaplan; Norton, 1997); (iii) do SMD como gerador de feedback acerca do processo para melhoria de processo (HRONEC, 1994); e, (iv) da necessidade de incorporação de aspectos intangíveis (Sveiby, 1998; Kaplan; Norton, 1997).

A medição de desempenho é um processo, e não um evento, e para se determinar o uso das medidas, deve-se conduzir o desdobramento da estratégia em metas, identificação de processos críticos, definição de medidas do output, identificação de atividades chaves e definição de medidas do processo. O modelo, desta forma, respalda-se na identificação e entendimento dos processos críticos da organização e no conceito de melhoria contínua. Considera-se o SMD como um instrumento para proporcionar feedback à organização a fim de estabelecer novas metas e para o ajuste da estratégia (Hronec, 1994).

Quanto ao que medir, não existe um consenso quanto aos critérios de desempenho para sistemas organizacionais (Sink; Tuttle, 1993). A literatura indica dimensões às quais deve-se considerar no desenvolvimento de indicadores para compor o SMD. O Balanced Scorecard (BSC) sugere quatro perspectivas distintas – financeira, do cliente, processos internos e de inovação e aprendizado. Este modelo prega o equilíbrio entre objetivos de curto e longo prazos, entre medidas financeiras e não-financeiras, entre indicadores de tendências e ocorrências e entre as perspectivas interna e externa de desempenho. Este modelo lembra a importância de dimensões intangíveis além da dimensão financeira, normalmente mais fáceis de avaliar, porém que representam apenas resultados já obtidos, sem incorporar o desempenho a médio e longo prazos. Assim o modelo contempla outras perspectivas, tais como investimentos na capacitação de funcionários, tecnologia da informação, e produtos e serviços inovadores, capazes de melhorar radicalmente o desempenho financeiro futuro (Kaplan; Norton,1997; Casalinho et al., 2009).

O modelo de Hronec (1994) também lembra a ideia de multidimensionalidade do desempenho. Para este autor, existem três categorias de medidas de desempenho em um sistema de medição, são eles: (i) qualidade – quantifica a excelência do produto ou serviço; (ii) tempo – quantifica a excelência do processo; (iii) custo – quantifica o lado econômico da excelência. O autor propõe uma matriz chamada Matriz Quantum de Medição de Desempenho que ilustra o uso das três categorias de medidas ao nível de organização, processo e pessoas.

Sink e Tuttle (1993) definem um conjunto abrangente de critérios de performance, como: eficácia, eficiência, qualidade, produtividade, qualidade da vida de trabalho, inovação e lucratividade, a seguir especificados. Os autores destacam, ainda, que esses sete critérios representam um conjunto genérico, não sendo mutuamente exclusivos, afirmando que dois sistemas organizacionais diferentes ou até mesmo dois gerentes distintos em uma mesma empresa dificilmente darão pesos iguais aos sete critérios de performance, pois o equilíbrio de um sistema depende da sua situação particular.

Por sua vez, Sveiby (1998) discute situações em que os ativos mais valiosos de uma empresa não são os objetos materiais como máquinas e fábricas, que estão contabilizados do balanço patrimonial da empresa, mas são os bens intangíveis e invisíveis. Este é o caso de empresas e processos de prestação de serviços. Para este autor, tais ativos invisíveis podem ser classificados em três elementos: competência do funcionário, estrutura interna e estrutura externa. A compilação das dimensões ou áreas de critérios é apresentada na Figura 1.

Dimensão/área do critério |

Tangibilidade |

|

Custo |

Financeira (Kaplan; Norton, 1997) |

Tangível |

Custo sobre organização (Financeiro, Operacional e Estratégico); Processo (Inputs e Atividades) e Pessoas (Remuneração, Desenvolvimento, Motivação (Hronec, 1997). |

Tangível |

|

Eficácia/ output |

Eficácia: realização efetiva de alguma atividade com os requisitos de qualidade especificados e pontualmente. É a relação do output obtido pelo output esperado. (Sink; Tuttle, 1993) |

Potencialmente tangível |

Qualidade

|

Seleção e gerenciamento de fornecedores; Confirmação de que o sistema organizacional está recebendo aquilo que requisitou; Criação de qualidade no produto ou serviço no processo de transformação; Verificação se o que está sendo gerado pelo sistema atende as especificações; Avaliação de como os clientes estão reagindo à entrega dos produtos e serviço de uma determinada empresa (Sink; Tuttle, 1993). |

Intangível, percepção, subjetivo |

Qualidade sobre organização (Empatia, Produtividade, Confiabilidade, Credibilidade, Competência); Processo (Conformidade e Produtividade) e Pessoas (Confiabilidade, Credibilidade, Competência) (Hronec, 1994). |

Intangível |

|

Cliente (Kaplan; Norton, 1997). |

Intangível, percepção, subjetivo |

|

Estrutura Externa |

Estrutura Externa: categorização dos clientes, lucratividade por cliente, índice de clientes satisfeitos, proporção de grandes clientes, frequência da repetição de pedidos (Sveiby, 1998). |

Intangível |

Eficiência/ tempo/ produtividade |

Eficiência: relação de consumo de recursos, o consumo previsto de recursos dividido por consumo efetivo de recursos. (Sink; Tuttle, 1993) |

Tangível |

Tempo sobre organização (Velocidade, Flexibilidade, Responsividade, Maleabilidade); Processo (Velocidade, Flexibilidade) e Pessoas (Responsabilidade e Maleabilidade ) (Hronec, 1994) |

Tangível |

|

Produtividade: relação entre o que é gerado por um sistema dividido pelo que entra no sistema durante um certo período de tempo (Sink; Tuttle, 1993). |

Tangível |

|

Estrutura interna |

Qualidade da vida de trabalho: resposta emocional das pessoas a fatores do sistema organizacional como remuneração, cultura, condições de trabalho, relacionamento com colegas, feedback, entre outros (Sink; Tuttle, 1993). |

Intangível |

Processos internos (Kaplan; Norton, 1997) |

|

|

Estrutura interna: investimento, proporção do pessoal de suporte, vendas por funcionário de suporte, idade da organização (Sveiby, 1998). |

Intangível |

|

Inovação |

Inovação e aprendizado (Kaplan; Norton, 1997). |

Potencialmente intangível |

Inovação: o processo criativo de mudar com êxito tudo aquilo que é necessário para sobreviver, competir, crescer e conseguir os resultados desejados. Lucratividade: é um conjunto de medidas que relacionam receita a custos (Sink; Tuttle, 1993). |

Intangível |

|

Recurso humano |

Competência do funcionário: tempo de profissão, nível de escolaridade, custos de treinamento e educação, graduação, rotatividade, proporção de profissionais na empresa, valor agregado por profissional, média etária, tempo de serviço (Sveiby, 1998) |

Intangível |

Figura 1 - Comparação das dimensões e critérios da literatura

2.2. Desenvolvimento de Sistemas de Medição de Desempenho

O modelo de Hronec (1994) descreve nitidamente o principal objetivo do SMD, ou seja, o alinhamento estratégico do processo. O desenvolvimento do SMD é contingencial, deve ser ajustado à situação específica da empresa, compreende um resultado da análise do ambiente, do desdobramento da estratégia e da análise do processo. Chiesa e Fratinni (2009) indicam a importância da definição inicial das dimensões de desempenho conforme a necessidade da empresa e, a partir destes, a definição dos indicadores, voltados para objetos de controle específicos e considerados críticos, oriundos da análise do processo.

Modelos de SMD desenvolvidos a partir de 2000 melhoram a compreensão do processo de desenvolvimento do sistema de monitoramento de desempenho ao considerá-lo como um processo cognitivo (Taticchi et al., 2010). Para ser relevante, este sistema deve focar processos chaves da empresa e os procedimentos de mensuração devem ser adequados conforme os seus propósitos. Para a identificação dos elementos deste processo de monitoramento, sugerem-se os seguintes passos: (i) compreensão do ambiente; (ii) identificação do objetivo; (iii) identificação das dimensões de desempenho; (iv) definição de indicadores; (v) definição de objetos de controle e, (vi) definição de processo de monitoramento (Chiesa; Frattini, 2009; Kerssens-van Drongelen; Cook, 1997; Kerssens-van Drongelen.; Nixon, 2000; Pillai et al., 2002).

Alguns fatores que direcionam a escolha por determinados métodos e medidas de desempenho compreendem: o público-alvo (uma pessoa, mais de uma pessoa), as questões estratégicas da empresa e do objeto (processo) em análise, estrutura e cultura da empresa, entre outros fatores. Em relação à estratégia da empresa, é necessário observar os objetivos estratégicos, isto é, as prioridades de desempenho, tais como: custos (eficiência), qualidade e foco no cliente, tempo, flexibilidade, inovatividade, e lucro (Cook, 1997; Kerssens-van Drongelen; Bilderbeek, 1999; Kerssens-van Drongelen; Nixon, 2000; Pearson et al., 2000).

O tipo de empresa influi sobre o desenvolvimento do SMD. As diferenças de porte, áreas de atuação e modelos de negócios geralmente repercutem na complexidade dos processos, além da definição de recursos críticos a serem controlados. Por exemplo, empresas com modelos de negócios não tradicionais requerem sistemas de monitoramento do desempenho diferenciados, empresas e departamentos focados na prestação de serviços podem utilizar mais recursos intangíveis que tangíveis, e podem requerer mais ênfase na eficiência dos mecanismos de comunicação do que outros processos (Gunasekaran; Williams; Mcgaughey, 2005).

A partir da análise dos contextos do processo e da empresa, definem-se os objetivos do sistema de medição de desempenho. Estes objetivos são enunciados detalhadamente considerando os seguintes conteúdos: (i) o objetivo propriamente dito; (ii) a unidade de análise; e (iii) o tipo de controle. O objetivo descreve a finalidade da existência do SMD, com base na estratégia da empresa. A unidade de análise refere-se à delimitação sobre o que o sistema de medição estará monitorando. No caso deste estudo, a unidade de análise compreende o processo de vendas conduzido pelo departamento comercial. O tipo de controle demonstra a finalidade para o qual o SMD conduz o monitoramento.

2.2.1. Objetivos de Medição

Por definição, podem existir objetivos de medição hard, soft e motivacionais. Objetivos hard, tais como progressão das atividades e atendimento de custos-alvo, típicos nas medições de desempenho dos processos tradicionais não podem ser aplicados em processos mais intangíveis ou baseado em recurso conhecimento, cujas atividades podem ser mais incertas. Empresas com estruturas mais complexas, por sua vez, utilizam objetivos soft, tais como comunicação e aprendizado organizacional para minimizar incertezas, uma vez que visa minimizar barreiras organizacionais. Em pequenas empresas, e em ambientes com atividades incertas, com retornos imprevisíveis e distantes no tempo, Objetivos motivacionais são mais favoráveis que os com objetivos hard ou soft. Com a utilização de objetivos motivacionais, pretende-se diminuir a ambiguidade no alinhamento das atividades individuais com as estratégias da empresa (Chiesa; Frattini, 2009).

Compreendem alguns exemplos de objetivos para o procedimento de monitoramento: (i) Prover insights sobre desvios do desempenho atual em relação a objetivos, dando suporte ao gerenciamento no diagnóstico; (ii) Permitir aprendizado de como o sistema controla trabalhos – permite melhor planejamento e controle no futuro; (iii) Facilitar o alinhamento e comunicação de objetivos; (iv) Dar suporte a tomada de decisão sobre premiações baseados em desempenho; (v) Prover insights sobre desvios do desempenho atual em relação a objetivos, dando suporte ao pessoal no diagnóstico; (vi) Fornecer inputs para justificar a existência decisões e desempenho; Auxiliar na motivação de pessoas por meio de feedback (Kerssens-van Drongelen; Cook, 1997, Kerssens-van Drongelen; Bilderbeek, 1999; Kerssens-van Drongelen; Nixon, 2000).

Deve-se também definir o tipo de controle pretendido: feedforward ou feedback. Feedforward refere-se ao controle no qual se busca garantir que condições organizacionais adequadas estão implantadas para permitir um bom desempenho (pessoal qualificado, equipamento, mecanismo de coordenação). Feedback refere-se a medidas que buscam comparação de objetivos com medidas reais de desempenho. Pode também incluir a comparação destes objetivos e desempenho real com o esperado e as condições reais internas e externas (Kerssens-van Drongelen; Bilderbeek, 1999).

2.2.2. Definição de Objetos de Controle

Entende-se como objetos de controle um refinamento para a unidade de análise, uma delimitação sobre como esta será monitorada, considerando as dimensões de desempenho definidos. Define-se o desempenho da unidade de análise como a progressão do objeto de controle. A definição do objeto de controle define o tipo de controle. Sendo que estes objetivos podem ser classificados em entradas, resultados ou processo. Se baseada em resultados, os objetos de controle são saídas dos projetos ou processos. Por vezes pode ser difícil de mensurar em processos com retornos a longo prazo, ou até mesmo de difícil identificação da sua contribuição no desempenho global da empresa. Resultados são discriminados como saídas ou rendimentos (outputs), resultados mensuráveis quantitativamente por natureza, e resultados (outcomes), efeitos visíveis, mas não necessariamente mensuradas de forma quantitativa. Análise baseada em entradas visa correlacionar os aspectos input com desempenho – incluindo habilidades e/ou organização. Entradas (inputs) averiguam a existência de recursos em quantidade e qualidade adequadas para a execução do processo, incluindo recursos materiais, habilidades, perfil do pessoal, domínio do conhecimento, troca de informação entre as pessoas, adequação do relacionamento entre as pessoas, etc. Se o objeto de controle for o processo, então, monitora-se como o processo é conduzido (Cook, 1997; Kerssens-van Drongelen; Bilderbeek, 1999; Baglieri et al., 2000; Kerssens-van Drongelen; Nixon, 2000). A análise do processo normalmente não é uma tarefa muito fácil, sendo, portanto, avaliado indiretamente a partir de resultados e entradas.

3. Metodologia

Esta pesquisa caracteriza-se como sendo uma pesquisa aplicada, do tipo estudo de caso (Yin, 2001). A partir da pesquisa bibliográfica, elaborou-se um roteiro de entrevista que abordou questões de ordem estratégica, a fim de verificar o conhecimento em relação ao posicionamento da organização como um todo, e questões operacionais que envolvem a temática dos indicadores. O roteiro de entrevista foi encaminhado e recebido por e-mail a gestores e funcionários das áreas do departamento comercial de uma empresa multinacional fabricante de vedações industriais e fornecedora para diversos segmentos, entre eles automotivo, construção civil e aeroespacial.

A Figura 2 apresenta a composição das áreas quanto à quantidade de funcionários, a definição da amostra e o retorno obtido do roteiro.

Área |

Quantidade de Funcionários da Área |

Roteiros |

Roteiros Recebidos |

Discriminação na Seção Resultados |

Vendas |

12 |

6 |

6 |

Gerente de Vendas Engenheiro de Vendas A Engenheiro de Vendas B Coordenadora de Vendas Internas Analista de Vendas Internas A Analista de Vendas Internas B |

Engenharia de Aplicações |

4 |

2 |

2 |

Engenheiro de Aplicações A Engenheiro de Aplicações B |

Logística |

4 |

2 |

1 |

Analista de Logística |

Figura 2 - Roteiros de Entrevistas recebidos por área

Paralelamente, conduziu-se o mapeamento do processo do departamento comercial, através da vivência das rotinas de trabalho da empresa, assim como, através da observação junto ao departamento, compilando os resultados na forma de um fluxograma que indica o fluxo de informações e das atividades dentro do departamento. Este mapeamento, juntamente com os resultados das entrevistas, foi utilizado para elaborar a proposta de indicadores a serem gerenciados pela empresa. Em relação à análise e a interpretação dos dados, os mesmos foram tratados a partir da exploração das teorias que guiaram a coleta de dados, neste caso específico, as abordagens referenciadas anteriormente (Ribeiro; Nodari, 2001). A análise do fluxograma resultante do mapeamento, em conjunto com os resultados da entrevista, forneceram subsídios para a proposta de indicadores alinhados à estratégia e aplicados a processos críticos, conforme indicado no modelo de Hronec (1994).

4. Resultados

A seguir apresentam-se os resultados do estudo que contempla a descrição dos resultados e a proposta de indicadores.

4.1. Descrição dos Resultados

A Figura 3 apresenta os indicadores existentes na empresa e a classificação destes em termos de objetivo, objeto de controle, tipo de controle e dimensão de análise.

Indicador |

Objetivo |

Objeto de controle |

Tipo de controle |

Dimensão |

Faturamento |

Hard |

Resultado |

Feedback |

Financeira |

Margem de contribuição |

Hard |

Resultado |

Feedback |

Financeira |

Faturamento proveniente de negócios com novos clientes |

Hard |

Resultado |

Feedback |

Financeira |

Share de mercado conquistado de concorrentes |

Hard |

Resultado |

Feedback |

Financeira |

N° de novos clientes no período |

Hard |

Resultado |

Feedback |

Cliente |

Giro de estoque |

Hard |

Processo |

Feedback |

Processo |

N° de visitas a clientes |

Hard |

Resultado |

Feedback |

Cliente |

N° de projetos aprovados/ n° projetos encaminhados |

Hard |

Resultado |

Feedback |

Cliente |

Figura 3 - Avaliação dos indicadores existentes na empresa

Pode-se perceber, na empresa em estudo, que a maioria dos indicadores existentes é de natureza financeira, embora esses muito associados à área de vendas. No entanto, embora considerados importantes e relacionados à área de vendas, não medem o desempenho apenas do departamento, agregando as consequências das ações das outras áreas. São necessários indicadores mais específicos, para poder analisar o desempenho de todas as áreas envolvidas. Caso contrário, não é possível utilizar as informações para tomada de decisão. Tais indicadores atualmente utilizados são basicamente voltados para o resultado (output). Esta observação possivelmente deve-se ao fato de serem os mais fáceis de verificação. O problema, no entanto, é que são voltados para os resultados de um período e, como tal, fornecem informações sobre como o departamento desempenhou no período passado, não o que está para vir no futuro. Em suma, comparando com o modelo BSC, o departamento considera atualmente a dimensão financeira, sem considerar as dimensões processos internos, cliente, inovação e aprendizado.

Observa-se que todos os indicadores existentes na empresa possuem objetivo hard, possuem tipo de controle feedback e, em sua maioria, são focados em resultados e são associados a dimensão financeira/custo. Em termos de objetos de controle, observa-se que a maioria dos indicadores existentes focam em resultados. O foco em resultado, associado ao objetivo do tipo feedback (Kerssens-van Drongelen; Bilderbeek, 1999), indicam que os indicadores podem indicar resultados negativos, porém não pode antevê-los, são incapazes de mensurar resultados a médio e longo prazos. Observou-se, no mapeamento, que o departamento conduz atividades que visam resultados a longo prazo, tais como visitas. Além disso, atendimento ao cliente não deve visar apenas a venda naquele momento, mas também o retorno deste cliente em outras ocasiões ou a fidelização. Desta forma, seria interessante a adição de indicadores com controles do tipo Feedforward, que mensuram a busca da garantia de que condições organizacionais adequados estejam implantadas para permitir um bom desempenho (pessoal qualificado, equipamento, mecanismo de coordenação) (Kerssens-van Drongelen; Bilderbeek, 1999), focados também em recursos e na qualidade do processo, além da adequação dos resultados.

A existência dos objetivos hard permite a seguinte discussão: este tipo de medida são apropriados em processos tradicionais rígidos, com atividades bem definidas. Em processos mais intangíveis ou baseado em recurso conhecimento, cujas atividades podem ser mais incertas, indicadores com objetivos motivacionais ou soft podem ser vantajosos (Chiesa; Frattini, 2009).

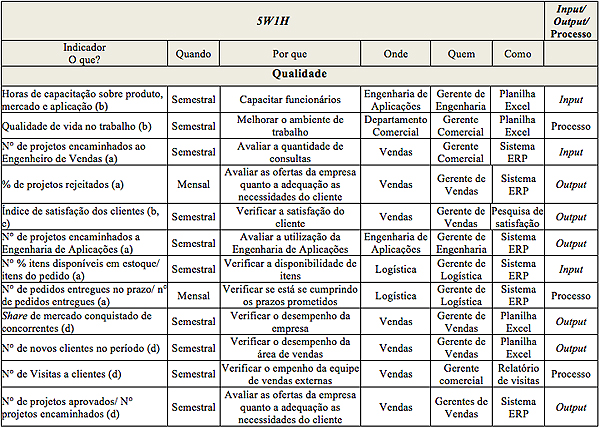

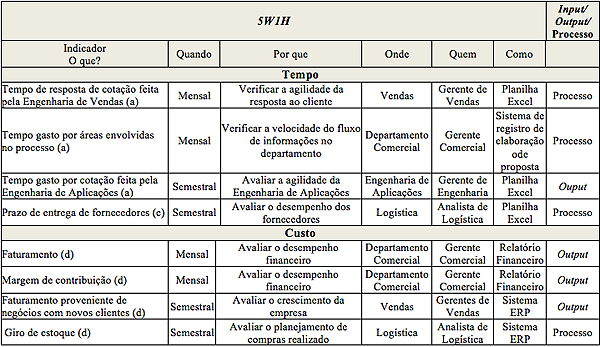

4.2. Proposta de Indicadores

Considerando o exposto, conduziu-se a sugestão de indicadores com base na análise do fluxo de informações e atividades no departamento, na percepção dos entrevistados, na literatura e na opinião dos autores. As principais preocupações para a proposição foram: (i) incorporação de indicadores com objetivos motivacionais ou softs, uma vez que se trata de um departamento com foco em serviços; (ii) incorporação de indicadores com controles do tipo feedforward, para focar o monitoramento no processo, na provisão de condições organizacionais adequadas a prestação dos serviços e, (iii) incorporação das dimensões dos processos internos, cliente e inovação e de aprendizado.

A Figura 4 apresenta uma proposta de indicadores a serem gerenciados pela empresa, elaborada no formato 5W1H - What? When? Why? Where? Who? How?(Werkema, 1995), tendo como base as três dimensões propostas pela concepção de Hronec (1994): qualidade, tempo e custo, e elaborada conforme: (a) a opinião dos autores; (b) a literatura sobre o assunto; (c) as entrevistas realizadas e, (d) os indicadores já existentes na empresa.

- Autores; (b) Literatura; (c) Respostas das entrevistas; (d) Empresa: já existentes

Figura 4 - Listagem de indicadores sugeridos e 5W1H para sua implantação

Os indicadores propostos pelos autores deste trabalho visam medir os aspectos mais importantes para o bom desempenho do departamento comercial. Foram tomados os devidos cuidados para que se apresentasse uma proposta viável para o atual momento da empresa, através do estudo do fluxo de informações e das opiniões dos entrevistados para que os indicadores propostos fossem possíveis de serem implantados. Além disso, são indicadores que abordam as dimensões de qualidade, tempo e custo, os quais são necessários para que a empresa possa crescer de forma estruturada.

5. Considerações Finais

Este artigo apresentou uma proposta de indicadores de desempenho para o Departamento Comercial de uma empresa multinacional, que presta serviços ao cliente como uma forma de diferenciação perante os seus concorrentes.

A metodologia utilizada pelos autores baseou-se, principalmente, em pesquisa de campo, através da aplicação de entrevistas aos agentes diretamente envolvidos. As entrevistas permitiram a compreensão referente à organização da empresa, seus objetivos e a forma de estruturação de seus processos; além de coletar a opinião das pessoas que trabalham diariamente com os indicadores existentes e sobre possíveis novos indicadores, visando auxiliar o gerenciamento atual. A análise das respostas proporcionou condições para a proposição de indicadores. No total, 20 indicadores (qualidade = 12, tempo = 4, custo = 4) foram sugeridos, seguindo a metodologia proposta pela ferramenta 5W1H, o que permitiu condições para atingir o objetivo proposto neste estudo.

Tal proposta de indicadores forneceu subsídios para uma avaliação mais criteriosa acerca da gestão das operações do departamento, no momento em que estimula a uma melhor organização dos seus recursos e processos visando a melhoria contínua e, também, demonstra a importância que a questão da ‘qualidade’ representa para o departamento comercial, com maior número de indicadores, uma vez que ela pode ser considerada o diferencial competitivo da empresa. O conjunto de indicadores propostos contempla medidas sobre entregas e processo, não somente resultados, o que permite a tomada de decisão mais rápida do que quando somente existem indicadores voltados para resultados, conforme percebeu-se existirem na empresa.

Como sugestão para trabalhos futuros é importante que a empresa aplique a proposta a fim de verificar a sua funcionalidade, o que traria um feedback importante em relação as práticas que são desenvolvidas e, consequentemente, em relação a eficiência e eficácia do gerenciamento do seu Departamento Comercial. Para tal, necessita-se da definição de instrumentos e escalas de mensuração de alguns dos indicadores, especialmente os de natureza qualitativa, tais como para compreensão da percepção da satisfação do cliente. A estrutura de utilização do conjunto de indicadores listados para compor um sistema de medição de desempenho também compõe as sugestões de trabalhos futuros.

Referências

Baglieri, E.; Chiesa, V.; Grando, A.; Manzini, R. (2000); Evaluating intangible assets: the measurement of r&d performance. Workshop on innovation in the knowledge economy – european perspectives. Anais... p.1-24. nijmegen business school. Disponível em: http://www.sdabocconi.it/files/wp49_cry38roxzjuce55eak6l541168014551.pdf.

Chiesa, V.; Frattini, F. (2009); Evaluation and performance measurement of research and development: techniques and perspectives for multi-level analysis. Chaltenham: Edward Elgar. 301 p.

Gunasekaran, A.; Williams, H. J.; Mcgaughey, R. E. (2005); “Performance measurement and costing system in new enterprise”. Technovation, 25, 523-533. 2005.

Fitzsimmons, J. A.; Fitzsimmons, M. J. (2005); Administração de serviços: operações, estratégia e tecnologia da informação. 4 ed. Porto Alegre: Bookman.

Hronec, S. M.; Andersen, A. (1994); Sinais vitais: usando medidas do desempenho da qualidade, tempo e custo para traçar a rota para o futuro de sua empresa. São Paulo: Makron Books.

IBGE,2010. Disponível em: http://www.ibge.gov.br/home/estatistica/econoomia/comercioeservico/pas/pas2008/defaultabpdf.shtm.

Kaplan, R. S.; Norton, D. P. (1997); A estratégia em ação: balanced scorecard.9 ed. Rio de janeiro: Campus.

Kerssens-van Drongelen, I. C; Bilderbeek, J. (1999); “R&D performance measurement: more than choosing a set of metrics”. R&D Management, v. 29, n. 1, p. 35-46.

Kerssens-van Drongelen, I. C; Cook, A. (1997); “Design principles for the development of measurement systems for research and development processes”. R&D Management, v. 27, n. 4, p. 345-357.

Kerssens-van drongelen, I.; Nixon, B. (2000). “Performance measurement in industrial R & D”. International journal of management reviews, v. 2, n. 2, p. 111-143.

Müller, C. J. (2003); Modelo de gestão integrando planejamento estratégico, sistemas de avaliação de desempenho e gerenciamento de processos (meio – modelo de estratégia, indicadores e operações). Tese de doutorado.

Pearson, A. W.; Nixon, W. A.; Kerssens-van Drongelen, I. C. (2000); “R&D as a business-what are the implications for performance measurement”. R&D management, v. 30, n. 4, p. 355-366.

Phusavat, K.; Anussornnitisarn, P.; Helo, P.; Dwight, R. (2009); “Performance measurement: roles and challenges”. industrial management & data systems, v. 109, n. 5, p. 646–664. Emerald group publishing limited. DOI: 10.1108/02635570910957632.

Pillai, A. S.; Joshi, A.; Rao, K. S. (2002); “Performance measurement of R&D projects in a multi-project, concurrent engineering environment”. international journal of project management, v. 20, p. 165-77.

Ribeiro, J. L. D.; Nodari, C. T. (2001); Tratamento de dados qualitativos: técnicas e aplicações.

Rodrigues, C. M. C. (2003); Proposta de avaliação integrada ao planejamento anual: um modelo para as UCGs. Tese de doutorado.

Sink, D. S.; Tuttle, T. C. (1993); Planejamento e medição para performance. Rio de Janeiro: Qualitymark.

Spiller, E. S.; Piá, D.; Luz, J. F.; Sá, P. R. G. (2006); Gestão de serviços e marketing interno. 2. ed. Rio de Janeiro: Editora FGV.

Sveiby, K. E. (1998); A nova riqueza das organizações. 5 ed. Rio de Janeiro: Campus.

Taticchi, P.; Tonelli, F.; Cagnazzo, L. (2009); “A decomposition and hierarchical approach for business performance measurement and management”. Measuring Business Excellence, v. 13, n. 4, p. 47-57.

Werkema, M. C. C. (1995); TQC: gestão pela qualidade. Série Ferramentas da qualidade. Minas gerais: Fundação Christiano Ottoni.

Yin, R. (2001); Estudo de caso: planejamento e métodos. 2 ed. Porto Alegre: Bookman.