1. Introdução

Em seu trabalho, Loewenstein (2000) salienta que o humor as emoções vivenciadas no momento da tomada de decisão financeira poderiam influenciar os investidores na apreciação dos ativos. Neste sentido, uma nova área de pesquisa tem abordado o impacto das emoções dos investidores no processo de tomada de decisão. Essa nova área abrange a atribuição indevida do humor (mood misattribution) na percepção dos investidores. Ela investiga o impacto do humor sobre a percepção humana e embasada na psicologia, a qual argumenta que as decisões dos indivíduos sãoguiadas, em parte, por seus sentimentos.

Lucey e Dowling (2005) comentam que este fato é visto, geralmente, como benéfico para a tomada de decisão. Porém, as pessoas, às vezes, induzidas por este contexto, poderiam permitir que fatores transitórios, tais como o humor, influenciassem nas decisões independentes a ele. Este fenômeno, de acordo Lucey e Dowling (2005), é geralmente associado a decisões complexas que envolvem condições de risco e incerteza. Assim, oscilações de humor poderiam, parcialmente, influenciar as decisões de alocação de ativos, fazendo com que, por exemplo, em comparação às pessoas com humor neutro, aquelas de bom humor fossem levadas a fazer juízos de valor mais otimistas em relação aos preços dos ativos; e, segundo os autores, os indivíduos com humor negativo tenderiam a ser mais pessimistas na apreciação dos seus investimentos.

O interesse pelo estudo do comportamento humano, em especial no modo como o indivíduo realiza suas decisões, não é recente, sendo que existem inúmeras pesquisas as quais tomam por foco esse assunto. Atualmente, os temas que circundam a postura dos indivíduos frente ao risco têm se mostrado cada vez mais atrativos, pois tal atitude influência diretamente no consumo de bens e na alocação de ativos, sendo que os indivíduos menos tolerantes ao risco tendem a procurar opções mais seguras para seus investimentos pessoais e corporativos.

Apesar da significância do tema, ainda são poucos os estudos que demonstram o impacto das emoções na atitude dos indivíduos perante o risco. Há, desse modo, uma lacuna empírica que torne evidente uma possível associação das emoções, vivenciadas no momento das decisões financeiras, e o nível de tolerância dos indivíduos ao risco.

O entendimento da tolerância ao risco, especialmente ao que se refere no modo como as emoções influenciariam na atitude em frente ao risco, daria condições aos investidores a perceberem os impactos da emoção em suas decisões e, de suas possíveis conseqüências na alocação de ativos. Nesse sentido esse trabalho procura responder a seguinte questão de pesquisa: “A emoção influência na atitude perante o risco?”.

2. Revisão bibliográfica

2.1. A emoção e o processo de tomada de decisão

A perspectiva tradicional do modo como as pessoas decidem, envolve condições de assunção de risco, que Loewenstein et al. (2001)descrevem como uma "perspectiva utilitarista”. Nesse modelo tradicional, o indivíduo analisa quantitativamente o objeto, pesando tanto os custos quanto os benefícios dos possíveis resultados e escolhe aquele que apresenta maior utilidade esperada. Contudo, há inúmeras evidências de que os sentimentos influenciam significativamente esse processo, especialmente quandoenvolve condições de risco e incerteza, entre eles destacam-se os estudos de Zajonc (1980), Schwarz (1990); Forgas (1995); Isen (1993) e Loewenstein (2001).

A inclusão do impacto da expectativa de emoções no processo de tomada de decisão revela-se, desse modo, como um avanço na perspectiva tradicional. O termo “expectativa de emoções” refere-se aos sentimentos os quais se prevê que venham a ser experimentados por indivíduos em um dado contexto. Isso pode ser observado, por exemplo, no momento em que um investidor é influenciado por emoções negativas, como o lamento e a decepção, se no passado recente houve um resultado negativo (isto pode ser visto no modelo desenvolvido por Loomes(1982). Essa perspectiva tem sido aplicada em finanças, como, por exemplo, a aversão à míope à perda, demonstrada por Benartzi e Thaler (1995).

Embora a inclusão da expectativa de emoções no processo de tomada de decisão seja um avanço na tradicional visão utilitarista, essa inclusão não incorpora influência da emoção vivida no processo de tomada de uma decisão, no momento em que ele ocorre. Assim, por exemplo, não dá conta da constatação de que as pessoas de bom humor, no momento da tomada de decisão, poderiam tomar decisões diferentes daquelas que vivem estados de espírito negativo (Schwarz, 1990).

O modelo da influência das emoções, na assunção de risco, foi inicialmente desenvolvido por Loewenstein et al. ao incorporar o fato de que as emoções experimentadas na hora de se tomar decisão influenciariam a decisão final. Esse modelo também ilustra como as emoções interagem com o processo de avaliação cognitiva para, eventualmente, influenciar a decisão, nas quais, às vezes, as reações emocionais divergem das avaliações cognitivas e dominam o processo de decisão. Neste sentido, Forgas (1995) reforça que a emoção desempenha um papel fundamental na tomada de decisão sob risco e incerteza. Segundo o autor, quanto maior a complexidade e a incerteza de uma situação, mais as emoções influenciam na decisão.

2.2. A emoção e a economia

De acordo com Kaufman (2006), há uma multiplicidade de conceitos relacionados à experiência emocional humana, contudo sua duração e intensidade as diferenciam basicamente. Os psicólogos, por exemplo, distinguem os conceitos de humor, emoção e afeto (Frijda, 1999). Kaufman (2006) define a emoção como a experiência mais curta e, geralmente, mais intensa, e que normalmente é dirigida, ou provocada, por um objeto relativamente bem definido. O humor é uma forma mais generalizada, de menor intensidade, e de sensação mais duradoura. Uma pessoa pode estar de humor negativo (triste) ou de humor positivo (feliz) por dias, semanas ou meses, podendo ser que a causa desse estado de espírito seja difusa e difícil de se identificar. Finalmente, o termo afeto é frequentemente usado para englobar todas as formas e estados de experiência emocional, dando-lhe um sentido mais amplo.

Tem havido um aumento no interesse em pesquisar a influência das emoções no comportamento econômico (por exemplo Elster (1998); Loewenstein (2000); Romer (2000); Thaler (2000). Em seu artigo Thaler (2000) analisa os caminhos que as pesquisas no ramo da Economia poderiam seguir e argumenta que os economistas se tornarão cada vez mais interessados em analisar a influência das emoções no processo tomada de decisão econômica. Entretanto, este tema não é recente. Os primeiros economistas sabiam da influência da emoção no processo de tomada de decisão, tal como, por exemplo, Bentham (1988), que deixou claro o papel das emoções em seu conceito de utilidade.

O conceito de utilidade foi formalizado no século XIX pelo filósofo Inglês Jeremy Bentham, embora, de acordo com Georgescu-Roegen (1968), a idéia remonte aos gregos da antiguidade. Segundo Bentham (1988), a natureza colocou a humanidade sob o governo de dois mestres soberanos: a dor e o prazer. São eles que nos dizem o que devemos pensar, bem como o que devemos fazer. O autor completa dizendo que as emoções nos orientam em tudo que fazemos, em tudo o que dizemos, em tudo o que pensamos. Bentham (1988) liga os conceitos de utilidade e perda de utilidade (disutility) com o prazer, como fatores de motivação, frequentemente referindo-se com o hedonismo (KAHNEMAN, 1999).

Já Keynes (2006) sugeriu a existência do “espírito animal”. Tal conceito é freqüentemente citado em papers (ver, por exemplo, Dow e Dow (1985); e Marchionatti (1999), demonstrando que a emoção variável explicaria parcialmente o comportamento econômico do homem. Estudos de racionalidade limitada, neste sentido, são particularmente oportunos (ver Simon (1967); Simon (1983); Etzioni (1988); Kaufman (1999) e Hanoch (2002).

Em colaboração com Simon (1967), Conlisk (1996) argumenta que tomar uma decisão é dispendioso em termos de tempo e recursos, e que o “satisfatório” é um meio de evitar altos custos associados a este processo. Na verdade, segundo o autor, o “ideal” para a tomada de decisão talvez seja uma escolha sub-ótima, que equilibre o custo (tempo de análise e o próprio custo da pesquisa) de tomar uma decisão e a perda marginal por decidir pelo satisfatório em detrimento ao ótimo. Em associação a Conlinsk (1996), Knight (1961) argumenta que o “mais racional a se fazer é ser irracional”, de modo que os custos associados à informação imperfeita justifiquem o investimento.

De acordo com Lucey e Dowling (2005), a tomada de decisão influenciada pela emoção é um meio de evitar o custo do levantamento da informação e do seu processo na busca da decisão ótima. Permitir que emoções influenciassem, parcialmente, o processo a fim de obter uma alternativa satisfatória envolve menos recursos e ainda pode ser mais eficiente. Lo e Repin (2001) argumentam que a tomada de decisão de forma intuitiva permite que "um grande número de sugestões sejam processadas simultaneamente" Em contraste a este ponto de vista, Kaufman (1999) salienta que as emoções extremas (alta ou baixa excitação emocional) levam a racionalidade limitada.

Hanoch (2002) e Etzioni (1988) também argumentam que as emoções são importantes para o mecanismo de focalização na tomada de decisão econômica. Muitas pesquisas têm apontado a quase impossibilidade de uma pessoa se decidir baseando-se somente na lógica pura. Barber e Odean (2001) constataram, por exemplo, que um investidor o qual utiliza a Internet na busca de informações para tomar uma decisão acerca de um investimento tem acesso a milhares de informações sobre esse. Diante dessa complexidade, e dessa quantidade de informações, o pensamento lógico e racional, em termos literais, torna-se praticamente impossível.

2.3. A emoção e as decisões sob condições de risco e incerteza

A teoria financeira neoclássica tende a ignorar a influência de fatores emocionais no contexto de decisão financeira, e grande parte da área das Finanças Tradicionais é baseada em uma economia de Robinson Crusoé, isolada no sistema social a que pertence. Porém, a economia não é um sistema fisicamente isolado, mas um complexo sistema de emoções humanas. Nesse sentido, alguns psicólogos dizem que o pensamento das pessoas deriva do modo como elas se sentem (Nofsinger, 2005).

Nofsinger (2002), cita que o viés da Atribuição Indevida (misattribution bias) pode levar os investidores a atribuírem poder indevido às emoções no processo de tomada de decisão financeira. Segundo o autor, por exemplo, se um investidor estiver de bom humor, ele tem mais chances de ser otimista na avaliação de seus investimentos, já o mau humor levaria a um maior pessimismo na sua avaliação.

Neste sentido, Zhang e Fishbach (2005) demonstraram o impacto das emoções na valoração dos ativos financeiros. Colaborando com Zhang e Fishbach (2005), Shu (2010) mostra como as variações do humor dos investidores afetam o equilíbrio dos preços dos ativos e as expectativas de retornos futuros. Os resultados de sua pesquisa demonstram que tanto os preços dos ativos, quanto o próprio capital, estão positivamente correlacionados com o humor dos investidores, em que os preços mais altos de ativos estavam associados a um humor mais positivo. Por outro lado, as expectativas de retorno dos ativos estavam negativamente correlacionadas com o humor dos investidores. Em seu estudo, Shu (2010) sugere que o humor dos investidores é um fator vital no equilíbrio de preços e dos retornos dos ativos.

Segundo Nofsinger (2002), quem está de bom humor vê o futuro de maneira diferente do que quem não está. Neste sentido, Wright e Bower (1992), após induzirem seus pesquisados ao bom humor, perceberam que eles apresentaram previsões mais otimistas sobre o futuro do que aqueles que não foram afetados por um estado de bom humor. Nofsinger (2002) complementa explicando que, além da importância da emoção, em geral, as pessoas são insensíveis às mudanças nos fatos que levam à percepção, tais como a probabilidade dos resultados.

Os trabalhos de Fehr-Duda et all. (2011) e Vosgerau (2010), comprovam Nofsinger (2002). Em um experimento, Fehr-Duda et all. (2011), demonstraram que o bom humor está associado à percepção de probabilidade de eventos em mulheres. Os autores evidenciaram que as mulheres, que apresentam estado de humor mais positivo do que o normal, tendem a ser mais otimistas em suas avaliações. Por outro lado, os pesquisadores perceberam que muitos homens pareciam ser imunes aos efeitos das variações do humor em suas avaliações de valor esperado dos ativos analisados. Já no trabalho de Vosgerau (2010), o que mais se destaca é que: 1. a excitação tende a alterar a percepção da probabilidade durante o processo decisório; 2. o aumento da percepção de probabilidade é influenciado pela atribuição indevida da excitação no processo cognitivo dos indivíduos; 3. a alteração da percepção de probabilidade ocorre tanto para eventos positivos como para eventos negativos.

Nofinsger (2002) complementa dizendo que os investidores bem-humorados podem, também, sofrer com as decisões otimistas, por acreditarem na probabilidade de que nada de ruim aconteceria aos ativos que escolheram. O otimismo os afeta de duas maneiras: uma é a tendência a fazer análises menos críticas na hora de tomar decisões sobre suas aplicações; a outra é a de ignorar ou subestimar as informações negativas sobre suas posições. A inclusão da variável “emoção” em importantes decisões é chamada, pelos psicólogos, de misattribution bias. Este termo será mais bem desenvolvido na próxima seção.

Viés da atribuição indevida (missattribution bias)

Psicólogos e economistas que analisam o papel da emoção no processo decisório constataram que emoções e sentimentos desvinculados do assunto podem afetar as decisões (LEOWESTEIN, et al, 2001). O termo “desvinculado”, neste caso, significa que as emoções não têm relação direta com as decisões a serem tomadas. Nofsinger (2002) cita que “as emoções interagem com o processo cognitivo de avaliação e acabam influenciando o processo decisório”. Às vezes, as reações emocionais divergem da razão e da lógica para determinar o curso de ação. De fato, quanto mais complexa e incerta a situação, mais as emoções influenciam a decisão (FORGAS, 1995). Nofsinger (2002) lembra que as decisões financeiras são complexas e incluem a incerteza; podendo ser influenciadas por sentimentos, ou emoções. Isso é chamado de viés da atribuição indevida (misattribution bias), ou seja, em geral as pessoas se deixam influenciar indevidamente por sentimentos ao tomar uma decisão financeira.

Conforme Nofsinger (2002), o humor afeta a forma como os investidores fazem seus julgamentos. Dessa forma, pessoas de bom humor fazem julgamentos mais otimistas do que as pessoas de mau humor, ou seja, estar de mau humor torna o investidor mais crítico, ajudando-os a exercer uma atividade de análise mais detalhada. Como alternativa, as pessoas de bom humor tendem a utilizar modos menos críticos no processamento das informações. Esse aspecto afeta, particularmente, decisões as quais as pessoas não têm informação completa ou exata. Naturalmente, essa situação descreve perfeitamente o ambiente de investimentos. Para o autor, o mau humor causa uma análise mais crítica nos julgamentos e o bom humor tende a provocar decisões sem muita análise. Portanto, o processo de tomada de decisão é influenciado diretamente pelo estado emocional do indivíduo. Desta forma, se o bom humor faz com que um investidor tome decisões mais arriscadas, sem proceder a uma análise adequada, tais investidores poderiam lamentar estas decisões enviesadas no futuro.

Neste sentido, Johnson e Tversky (1983) evidenciaram que a percepção humana e, por conseqüência, as suas decisões, são influenciadas pelo humor. Na pesquisa desenvolvida, os autores demonstraram que, em média, os indivíduos com humor negativo alteraram suas percepções e as estimativas para a probabilidade de ocorrência de determinados acontecimentos. Neste mesmo trabalho foi demonstrada, ainda, uma correlação positiva (e significativa) entre o estado de espírito (humor positivo) e a subestimação dos riscos. De forma convergente aos resultados de Johnson e Tversky (1983), Isen et all. (1978) evidenciaram uma mudança na percepção e na avaliação do processo de compra obtida pela indução do bom humor no início do experimento.

Hirshleifer (2001) comenta que o viés da atribuição indevida (misattribution bias) poderia levar o mercado à precificação incorreta das ações (mispricing). O autor comenta que as pessoas poderiam, equivocadamente, superestimar a avaliação do ativo, e por conseqüência sua expectativa de retorno futuro, levando a uma valorização indevida do ativo (overpriced), (Lakonishok, Shleifer, & Vishny (1992) e Shefrin & Statman (1995)).

3. Método

3.1. Instrumento de coleta de dados

O instrumento de coleta de dados foi adaptado de Droms e Strauss (2003) para determinar o nível de tolerância dos indivíduos ao risco. Com o intuito de tornar a medida mais quantitativa, ofereceu-se ao respondente a possibilidade de atribuir uma nota de zero a dez, segundo seu grau de concordância para cada uma das seis questões. Ao atribuir uma nota zero, o respondente demonstrava não concordar com a afirmação, e ao atribuir um dez que concordava totalmente. Com a nova escala, o produto da soma dos valores apontados pelos respondentes, para cada uma das seis questões, poderia variar de zero (totalmente intolerante ao risco) até sessenta pontos (totalmente tolerante ao risco).

3.2. Análise dos dados

Um total de 1.016 questionários foi aplicado em dois municípios brasileiros: Santa Maria e Cruz Alta. A fim de se encontrar o fator emoção realizou-se o uma análise fatorial, utilizando-se como técnica principal para definir esse fator a análise fatorial confirmatória. Para verificar se a análise fatorial foi adequada aplicaram-se dois testes: os testes Kaiser-Meyer-Olkin (KMO) e de Esfericidade de Bartlett.

Nesta pesquisa, foi utilizado o método das componentes principais para a estimação das cargas fatoriais, pois, segundo Malhotra (2008), esse método é mais recomendado quando a preocupação principal do pesquisador é determinar o número mínimo de fatores, que respondem pela variância máxima nos dados.

Entretanto, nem sempre os fatores escolhidos são de fácil interpretação e, às vezes, recorre-se à rotação dos eixos. Nesse trabalho foi utilizado o método varimax normalizado. Para avaliar a confiabilidade dos fatores gerados a partir da Análise Fatorial, utilizou-se o Alpha de Cronbach. De acordo com Hair et all. (1998), o Alpha de Cronbach deve possuir um valor superior a 0,7.

Com o intuito de responder ao problema de pesquisa, foi utilizada regressão linear. Entre os testes que foram aplicados está o R2, ou coeficiente de determinação, utilizado para medir o quanto a linha de regressão amostral se ajustou aos dados obtidos. Para verificar os pressupostos de normalidade, auto-correlação, multicolinariedade e homocedasticidade do modelo, foram utilizados, respectibamente, os testes Durbin Watson (DW), índice de tolerância (TOL) e do fator da variância (FIV) e White. Para se determinar a normalidade dos resíduos foi testada a hipótese da normalidade através do teste proposto por Doornik e Hansen (2008).

3.3. Análise dos resultados

Para responder ao problema de pesquisa, inicialmente, realizou-se uma análise estatística descritiva das variáveis utilizadas no estudo, os resultados são demonstrados na próxima seção.

3.3.1. Estatística descritiva das variáveis utilizadas no estudo

Na tabela 1 é demonstrada a estatística descritiva das variáveis utilizadas no estudo.

Tabela 1 |

||||||||

Categoria |

Obs. |

Min |

Max |

Média |

Mediana |

Assim. |

Curtose |

Shapiro-Wilk |

Hoje, sinto-me feliz. |

1.016 |

0,00 |

10,00 |

7,63 |

8,00 |

-1,25 |

4,35 |

0,000 |

Hoje, sinto-me tranqüilo. |

1.016 |

0,00 |

10,00 |

7,48 |

8,00 |

-0,92 |

3,71 |

0,000 |

Hoje, sinto-me entusiasmado. |

1.016 |

0,00 |

10,00 |

7,58 |

8,00 |

-0,94 |

3,97 |

0,000 |

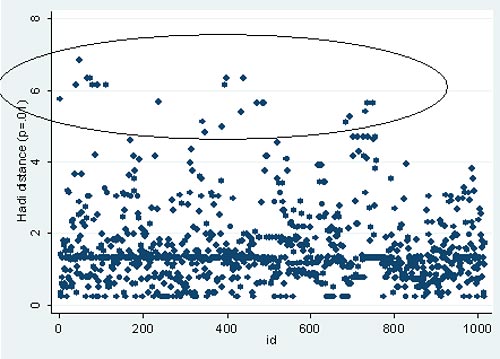

Na Tabela 1 evidencia-se que a amostra é formada por 1.016 pesquisados. Percebe-se que há uma grande amplitude nas respostas, pois o mínimo e o máximo de cada um dos fatores variaram de maneira importante. Já a média e mediana são relativamente próximas, indicando certa centralização nas respostas. Quanto à distribuição de frequência percebe-se uma assimetria fortemente inclinada à esquerda com valores que variaram de -0,92 (Hoje, sinto-me tranqüilo) a -1,25 (Hoje, sinto-me feliz.) e uma curtose que variou de 3,71 (Hoje, sinto-me tranqüilo) a 4,358 (Hoje, sinto-me feliz), tornando as variáveis leptocúrticas. O teste Shapiro-Wilk rejeitou a hipótese nula da distribuição dos dados serem iguais à distribuição normal, a 95% de confiança. Na Figura 2 é demonstrada os resultados do teste de Hadi para a determinação de outliers.

Figura 2

Distânia de Hadi para determinação da existência de outliers para nas variáveis analisadas

Técnicas de análise multivariada de dados são freqüentemente utilizadas em pesquisas de muitos campos do conhecimento. Muitos desses dados contêm outliers. Modelos tradicionais para detecção de outlier (teste de Wilks e distância de Mahalanois) são boas opções quando os dados contêm apenas um outlier, mas o poder desses testes diminui muito quando há mais de uma observação outlier. Neste sentido, Hadi (1994) desenvolveu uma metodologia capaz de detectar diversos outliers de maneira superior às metodologias tradicionais.

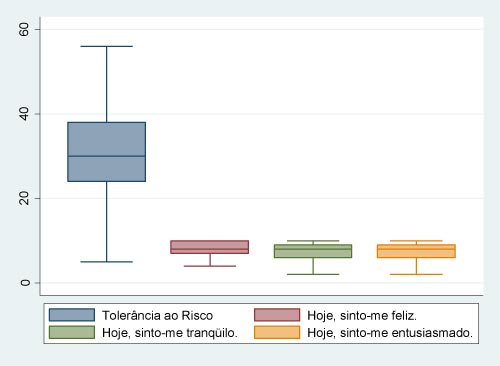

Os resultados do teste de Hadi são demonstrados na Figura 2. Nesse teste, evidenciou-se que existem 22 outliers. Como forma de se tratar estes outliers, os resultados foram substituídos pelos limites inferior e superior de cada variável, sendo que a distribuição dos dados se apresentou da seguinte forma:

Figura 3

Gráfico de bigodes do índice de tolerância ao risco e das variáveis analisadas após o tratamento dos outliers

Ao analisar a Figura 3 observa-se que, após o tratamento, inexistem outliers. Como forma de responder ao problema de pesquisa inicial foi realizada uma análise fatorial confirmatória.

3.3.2. Análise fatorial

Para o desenvolvimento da análise fatorial confirmatória utilizou-se um grupo de controle: os respondentes do sexo masculino. A fim de verificar uma possível interferência de gênero nas variações de humor e na avaliação financeira, conforme evidenciado por Fehr-Duda et all. (2011), realizou-se uma análise fatorial confirmatória para cada um dos gêneros e para a amostra total.

Tabela 2 |

||||||

Fator |

Categoria |

Esfericidade de Bartlett |

KMO |

Autovalor |

% Var. Explicada |

|

Qui quadrado |

Sig. |

|||||

Emoção |

Homens |

353,424 |

0,000 |

0,685 |

1,966 |

65,52% |

Mulheres |

377,141 |

0,000 |

0,677 |

2,052 |

68,38% |

|

Toda a amostra |

729,802 |

0,000 |

0,683 |

2,007 |

66,92% |

|

Conforme demonstrado acima, os testes de adequação e especificidade da amostra foram considerados satisfatórios. A tabela demonstra ainda que todos os fatores apresentaram autovalor maior que 1 e que o percentual de variância explicada atende aos requisitos propostos por Hair et all. (1998). Na Tabela 2 são demonstradas as cargas fatoriais dos fatores, bem como suas variáveis.

Tabela 3 |

||||

Fator |

Categoria |

Variável |

Cargas Fatoriais |

Alpha de Cronbach |

Emoção |

Homens |

Hoje, sinto-me feliz. |

0,79 |

0,74 |

Hoje, sinto-me tranqüilo. |

0,82 |

|||

Hoje, sinto-me entusiasmado. |

0,18 |

|||

Mulheres |

Hoje, sinto-me feliz. |

0,60 |

0,77 |

|

Hoje, sinto-me tranqüilo. |

0,74 |

|||

Hoje, sinto-me entusiasmado. |

0,71 |

|||

Toda a amostra |

Hoje, sinto-me feliz. |

0,78 |

0,75 |

|

Hoje, sinto-me tranqüilo. |

0,84 |

|||

Hoje, sinto-me entusiasmado. |

0,83 |

|||

Na Tabela 3 evidencia-se que o fator “Emoção” apresentou Alpha de Cronbach tido como aceitável por Hair et al. (1998). Após a análise fatorial confirmatória, e com o objetivo de responder o problema de pesquisa, realizou-se uma análise de regressão.

3.3.3. Análise de regressão

A estimação do modelo de regressão, com o desejo de responder o problema de pesquisa, foi realizada através do método dos mínimos quadrados ordinários, ou OLS (Ordinary Least Squares) para cada uma das categorias analisadas e para a amostra total. Os resultados são demonstrados na Tabela 4.

Tabela 4 |

||||||

Categoria |

Regressor |

Coef. |

95% Interv. Conf. |

Sig. teste t |

R² ajustado |

|

Homens |

Fator Emoção |

3,720 |

3,595 |

3,844 |

0,000 |

0,862 |

Mulheres |

Fator Emoção |

3,840 |

3,697 |

3,982 |

0,000 |

0,858 |

Toda a amostra |

Fator Emoção |

3,775 |

3,681 |

3,869 |

0,000 |

0,860 |

Observa-se, na Tabela 4, que todos os valores do teste t foram significativos, assim como o teste f (sig. 000) demonstra que a variável independente exerce influência sobre a variável dependente, considerando o modelo significativo como um todo. Os modelos obtidos apresentaram coeficiente de determinação (R2 ajustado) entre 0,858 e 0,862, ou seja, 86% da variância total do índice de tolerância ao risco foi explicado pelo fator emoção. Todos os coeficientes foram positivos, indicando que o aumento do efeito das variáveis endógenas implica em aumento na variável exógena (tolerância ao risco).

Tabela 5 |

|||

Categoria |

Teste f |

p valor do teste de White |

Sig. do teste Doornik e Hansen |

Homens |

0,000 |

0,000 |

0,003 |

Mulheres |

0,000 |

0,000 |

0,002 |

Toda a amostra |

0,000 |

0,000 |

0,000 |

Percebe-se, na Tabela 5, que o teste de White rejeitou a hipótese nula de heteroscedasticidade do modelo, indicando a existência de heterocedasticidade. Para corrigir o efeito da heterocedasticia, uma nova estimativa dos parâmetros foi realizada, com as variâncias, os erros-padrão e com a heterocedasticidade corrigida conforme White (Gujarati, 1995).

Tabela 6 |

||||||

Categoria |

Regressor |

Coef. |

95% Interv. Conf. |

Sig. teste t |

R² ajustado |

|

Homens |

Fator Emoção |

3,720 |

3,595 |

3,844 |

0,000 |

0,138 |

Mulheres |

Fator Emoção |

3,695 |

3,549 |

3,841 |

0,000 |

0,583 |

Toda a amostra |

Fator Emoção |

3,643 |

3,549 |

3,736 |

0,000 |

0,319 |

Na Tabela 6, evidencia-se que todos os regressores mostraram-se positivamente relacionadas à tolerância ao risco. Mudaram, em relação ao modelo anterior, os pesos de cada regressor. Os coeficientes de determinação amostral (R2 ajustado) baixaram em todos os modelos, havendo um especial destaque negativo para o gênero masculino (R2 ajustado 0,138) e positivo para gênero feminino (R2 ajustado 0,583), ou seja, 58% da variância total da tolerância ao risco das mulheres foi explicado pela emoção no modelo desenvolvido para o grupo de análise (mulheres). Já o teste de normalidade dos resíduos não rejeitou a hipótese nula de igualdade de distribuição dos dados à distribuição normal em todos os modelos (qui-quadrado 11,927 e sig. 0,002 para o gênero masculino, qui-quadrado 12,789 e sig. 0,002 para o gênero feminino e qui-quadrado 23,0945 e sig. 0,000 para toda a amostra). Estes resultados corroboram com as hipóteses de Lucey e Dowling (2005), Kaufman (1999) bem como Pompiam (2006), os quais indicam que a emoção está diretamente relacionada à forma como o indivíduo decide. Neste trabalho, em ambas as amostras, evidenciou-se que o Fator Emoção influencia positivamente o nível de tolerância dos indivíduos ao risco, em que indivíduos que apresentam estado de humor mais positivo tendem a ser menos mais tolerantes ao risco, aceitando mais riscos em suas decisões financeiras.

4. Considerações finais

O entendimento de como indivíduo aloca seus ativos é de extrema importância, pois dá forma a produtos capazes de atender a tais necessidades. A procura por investimentos mais seguros está diretamente relacionado ao nível de tolerância ao risco do indivíduo. Nesse sentido, inúmeros trabalhos empíricos analisam o impacto de heurísticas demográficas e socioeconômicas (sexo, idade, estado civil, número de filhos dependentes financeiramente e renda individual e familiar) no nível de tolerância ao risco. Este trabalho procurou analisar um ponto distinto de tais heurísticas. Procurou-se analisar a influência da emoção no processo decisório do indivíduo, em especial destaque ao seu nível de tolerância ao risco.

Nessa pesquisa utilizou-se de um grupo de controle: gênero masculino e testou-se a hipótese de que as mulheres poderiam ser influenciadas pela emoção no que se refere ao seu nível de tolerância. Os resultados da pesquisa apontam para uma atribuição indevida à emoção (misattribution bias) no processo decisório em que os indivíduos com humor positivo mostraram-se mais tolerantes ao risco. Isso poderia ser explicado pela suposição de que em momentos de humor positivo somos menos críticos em nossas decisões o que nos levaria a decisões sem muita análise. Este resultado é particularmente preocupante na medida em que os indivíduos poderiam, eventualmente, assumir riscos superiores à sua capacidade (potencialmente influenciados pela emoção), o que poderia levar a resultados negativos na gestão dos ativos pessoais.

Neste trabalho não houve evidência de que poderia haver uma diferença significativa entre as categorias (homens e mulheres) no que se refere à influência da emoção no processo de tomada de decisão, levando a suposição de que este efeito é muito mais profundo do que o próprio gênero, embora haja evidência de que a emoção apresenta maior grau de explicação da variável exógena tolerância ao risco perante o gênero feminino.

Uma das principais limitações do trabalho (amostra homogeneizada em dois municípios brasileiros) sugere-se, portanto, que em trabalhos futuros seja ampliada a amostra. É possível também que se amplie a amostra para os diversos segmentos da atividade pública, visto que ela foi concentrada em servidores do segmento educacional e de segurança. Por fim, podem-se desenvolver estudos da influência da maior aversão ao risco em processos decisórios associados a sua própria atividade laboral.

5. Referências

Barber, B. M., & Odean, T. (2001). The internet and the investor. The Journal of Economic Perspectives, 15(1), 41-54.

Conlisk, J. (1996). Why bounded rationality? Journal of economic literature, 34(2), 669-700.

Elster, J. (1998). Emotions and economic theory. Journal of economic literature, 36(1), 47-74.

Frijda, N. H. (1999). Emotions and hedonic experience.

Gujarati, D. N. (1995). Basic Econometrics (McGraw-Hill). Inc., USA.

Hadi, A. S. (1994). A modification of a method for the detection of outliers in multivariate samples. Journal of the Royal Statistical Society. Series B (Methodological), 56(2), 393-396.

Isen, A. M. (1993). Positive affect and decision making.

Knight, F. H. (1961). Risk, uncertainty and profit (1921). New York: August M Kelley.

Malhotra, N. K. (2008). Marketing Research: An Applied Orientation, 5/E: Pearson Education India.

Marchionatti, R. (1999). On Keynes’ animal spirits. Kyklos, 52(3), 415-439.

Markowitz, H. M. (1952). Portfolio Selection, 1952. Journal of Finance, 77-91.

Nofsinger, J. R. (2002). The psychology of investing: Prentice Hall.

Romer, P. M. (2000). Thinking and feeling. The American Economic Review, 90(2), 439-443.

Simon, H. A. (1983). Reason in human a airs: Stanford, CA: Stanford University Press.

Zhang, Y., & Fishbach, A. (2005). The role of anticipated emotions in the endowment effect. Journal of Consumer Psychology, 15(4), 316.