1. Introdução

Atualmente a competitividade, a inserção de tecnologias e as mudanças nos cenários econômicos e nos negócios demandam a melhoria do desempenho e controle das operações organizacionais. São necessárias que as medidas de controle das atividades internas e externas das organizações se modernizem e incorporem as novas demandas de mercado e os requisitos dos consumidores. Desta forma, percebe-se que as organizações necessitam de informações precisas que atendam as novas exigências empresariais e auxiliem no processo de tomada de decisão.

No cenário atual dos negócios, se por um lado tem-se o fácil acesso à tecnologia da informação e abundância de informações, por outro existe a dificuldade em filtrá-las e transformá-las em diferencial competitivo. Para isso, as organizações passam a buscar instrumentos de gestão para manterem sua posição no mercado e melhorar o seu fluxo de informações.

Entre as ferramentas existentes para o acompanhamento do desempenho organizacional, destaca-se o Balanced Scorecard (BSC). O BSC é uma ferramenta de gestão que visa integrar, balancear e avaliar os principais indicadores de desempenho de uma organização, fornecendo informações e medidas para a melhoria de desempenho (WANG, et. al. 2012).

Kaplan, Norton (1997) propuseram a ferramenta BSC através de uma medida multidimensional, identificando as características de equilíbrio entre medidas de curto e de longo prazo, medidas financeiras e não financeiras, indicadores de tendência e indicadores de ocorrência e perspectivas internas e externas de desempenho.

O processo de construção do BSC destaca os objetivos estratégicos, medindo o desempenho organizacional sob quatro perspectivas básicas: perspectiva financeira, perspectivas de clientes, perspectivas de processos internos e perspectivas de aprendizado e crescimento. Essas medidas baseiam-se numa série de relações de causa e efeito as quais estimam o grau de correlação entre as medidas e os indicadores. O termo “Balanced” evidencia o equilíbrio das quatro perspectivas caracterizadas pelas suas abordagens, incorporando um conjunto de medidas genéricas integradas e vinculadas ao desempenho (KAPLAN, NORTON, 2001).

Wang et. al. (2012) identificaram que a ponderação das quatro perspectivas pode formar um método preciso de compreensão e execução das estratégias organizacionais. A composição do BSC deve ser coerente com a estratégia da organização alinhando iniciativas individuais e organizacionais, visando traduzir a estratégia em objetivos e medidas tangíveis para garantir o seu alcance. Para atingir esses objetivos devem ser definidos indicadores e metas alinhadas as estratégias de modo que quando executadas, registrem o cumprimento das metas e os objetivos de longo prazo da empresa.

O BSC controla os indicadores através dessas diferentes perspectivas, proporcionando uma visão equilibrada do desempenho das decisões estratégicas. É uma ferramenta flexível que preserva as especificidades de uma organização, proporciona uma visão ampla do negócio e reformula a gestão de modo a torná-la focada nos resultados (EL-JARDALI et. al. 2011; PIENAAR, PENZHORN, 2000).

O BSC propõe de forma objetiva equilibrar as medidas organizacionais, traduzindo a missão em um conjunto de medidas de desempenho que serve de base para a gestão estratégica e a busca de resultados financeiros. O BSC auxilia as organizações, otimizando a visão estratégica e alinhando as atividades com as medidas de desempenho organizacional, buscando o cumprimento das metas, serve ainda como uma metodologia para a comunicação, acompanhamento, articulação, integração, desenvolvimento, análise e medição do grau de cumprimento dos objetivos estratégicos (FARROQ, HUSSAIN, 2011; MENDES et. al., 2011). Desta forma, o BSC constitui um sistema de gestão com a proposta de auxiliar as organizações e transformar suas estratégias em ação.

O método BSC é aplicado em vários contextos e áreas empresariais. El-Jardali et. al. (2011) verificaram a eficiência da aplicação da metodologia na avaliação do desempenho de estratégias hospitalares. No mesmo contexto, Weir et. al. (2009) evidenciaram a aplicação do BSC na medição de desempenho da saúde pública. Mendes et al. (2011) analisaram a implementação do BSC na gestão pública de resíduos sólidos. Lansiluoto, Jarvenpaa (2010) avaliaram os efeitos da utilização do BSC na gestão ambiental. Wang et. al. (2010) desenvolveram uma metodologia integrando o BSC e a lógica fuzzy para medição de desempenho em empresas de alta tecnologia. Rajesh et. al.(2012) propuseram a utilização do BSC para análise de desempenho de prestadores de serviços logísticos.

Com o intuito de contribuir com o conhecimento científico, este estudo apresenta a aplicação do BSC como uma ferramenta de gestão que visa medir o desempenho das estratégias e contribuir com o processo decisório com vistas a difundir melhorias na qualidade da gestão de um grupo industrial atuante no setor de papel e celulose, agricultura e reflorestamento.

2. Metodologia

A pesquisa emprega a abordagem exploratória e descritiva, em relação a natureza do estudo é considerada aplicada. Do ponto de vista da forma de abordagem do problema, é considerada qualitativa por tratar de particularidades e interpretações individuais, e em relação aos procedimentos técnicos é considerada um estudo de caso representado por uma grupo empresarial situado no estado do Paraná - Brasil.

Os intrumentos de coleta de dados utilizados foram entrevista não estruturada e pesquisa documental. As entrevistas foram realizadas com o gerente financeiro, gerente de recursos humanos, coordenador de tecnologia da informação (TI) e colaboradores do sistema integrado de gestão (SIG). As entrevistas geraram dados primários utilizados nas descrições e análise da pesquisa. A segunda etapa foi a pesquisa documental, realizada em documentos e relatórios fornecidos pela empresa, os quais foram avaliados e utilizados nas análises dos resultados.

3. Estudo de caso

O estudo foi realizado em uma grupo industrial de médio porte, denominado Grupo Beta. A escolha da referida organização deu-se pela acessibilidade e por possuir o BSC como ferramenta de gerenciamento estratégico, possibilitando o referido estudo. Atualmente, o grupo é formado por três empresas que atuam no ramo de Papel e Celulose, Agricultura e Reflorestamento.

A partir do ano de 2004, o Grupo Beta passou a se preocupar com o reconhecimento das suas estratégias, até então o conhecimento empírico predominava na organização. Desta forma, embora resistisse à elaboração formal de suas estratégias, passou a se preocupar em registrá-las, ocorrendo assim o amadurecimento das estratégias com a observação da necessidade de capacitação dos colaboradores, implantação de novos projetos, implantação de programas de qualidade como o 5S e TPM, aumento da capacidade das máquinas, entre outros.

A hierarquia das responsabilidades do planejamento dentro da organização nos níveis estratégico, tático e operacional é definida de acordo com os objetivos e os recursos da empresa. O objetivo do planejamento estratégico é a orientação dos negócios da empresa de modo que gere lucros e crescimento satisfatórios.

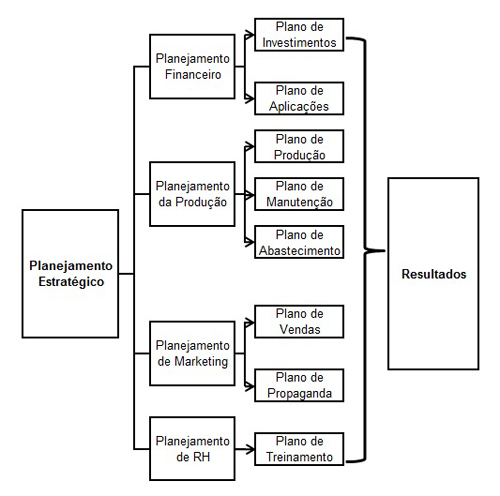

Os níveis de planejamento estratégico do Grupo Beta, definem a direção que a organização deve seguir e como chegar aos resultados esperados, como mostra a figura 1.

Figura 1 - Estrutura dos Níveis de Planejamento Estratégico

Fonte: Adaptado Grupo Beta (2010)

No planejamento financeiro são abordados os planos de investimentos e os planos de aplicações dos recursos. No Planejamento de Produção são considerados os planos de produção, de manutenção e de abastecimento. Para o planejamento de marketing são considerados o plano das vendas e de propaganda, ficando sob responsabilidade do planejamento de Recursos Humanos o plano de treinamento dos colaboradores da empresa.

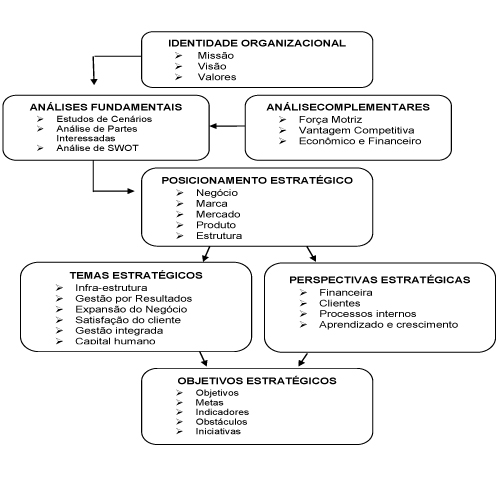

Dentro desse contexto, o Grupo Beta passou a formalizar suas estratégias, criando sua própria estrutura. A estrutura montada consiste de análises fundamentais, estudos visionários, análise de SWOT e pesquisas de interesse com pessoas relacinadas a empresa como: acionistas, fornecedores, clientes e colaboradores. A estrutura do planejamento estratégico do Grupo Beta é apresentada na Figura 2.

Figura 2 - Estrutura do Planejamento Estratégico

Fonte: Adaptado Grupo Beta (2010)

Com a estrutura definida, partiu-se para determinação dos indicadores a serem utilizados pela ferramenta BSC. Destacou-se o posicionamento da organização, detalhando o alinhamento das ações individuais na busca de resultados. O BSC auxiliou o Grupo Beta na gestão de sua estratégia, no planejamento, execução e controle, traduzindo-á aos níveis operacionais.

O BSC é executado e controlado a partir dos mapas estratégicos e utilizado na integra para garantir os resultados. A missão e visão são praticadas por toda a empresa, respeitando todos os níveis hierárquicos, onde a estratégia é apresentada de cima para baixo e os resultados conseguidos de baixo para cima. Assim, o BSC auxilia na comunicação, esclarecimento e alinhamento de todas as áreas e objetivos, com todos os projetos da organização.

3.1. Detalhamento do projeto

O Projeto de utilização da ferramenta BSC, iniciou-se com a necessidade de formalizar o planejamento estratégico do grupo. Assim foi criado um Departamento Integrado de Gestão, que formalizou e implantou a ferramenta.

O detalhamento estratégico abrange uma hierarquia de colaboradores para que se cumpram os objetivos da organização de cima para baixo, onde cada gestor de cada unidade ou departamento é responsável pela definição das metas que deverão ser buscadas pelos colaboradores imediatamente abaixo na cadeia hierárquica.

A composição do BSC é iniciada nos níveis mais altos da organização para seguir o desdobramento e atingir os objetivos propostos. O projeto do BSC no Grupo Beta definiu a composição de uma rotina conforme os passos a seguir:

- Definição da missão, visão e valores: devem ser definidas de forma que todos os envolvidos no processo, colaboradores, acionistas, fornecedores e sociedade, compreendam a sua importância e coloquem em prática sua filosofia.

- Elaboração do planejamento estratégico: compõem uma das tarefas do nível estratégico da organização. Do planejamento resulta um conjunto flexível de informações consolidadas, que servem de referência guiando as ações organizacionais. Na elaboração do planejamento estratégico do Grupo Beta, foram considerados: a formulação dos objetivos da organização; análise das condições internas da empresa para permitir uma avaliação dos principais pontos fortes e fracos que a organização possui; avaliação de desempenho da empresa, em termos de lucratividade, produção, produtividade, inovação, crescimento e desenvolvimento dos negócios; análise das condições externas que envolvem os clientes, concorrentes e a conjuntura econômica; formulação das alternativas estratégicas que a organização pode adotar para alcançar os objetivos organizacionais.

- Execução do planejamento estratégico utilizando o BSC: para que se cumprisse o planejamento estratégico, buscou-se o BSC para alinhar e avaliar o planejamento na empresa. Assim foram desenvolvidos os mapas estratégicos e o desdobramento dos objetivos estratégicos.

- Controle da execução do planejamento estratégico: o controle se concentra no monitoramento e avaliação das estratégias no sentido de melhorá-las, assegurando um funcionamento adequado. Dessa forma, o controle é feito através de contrato de indicadores estratégicos, reunião mensal de indicadores, revisões no desdobramento estratégico e plano diretor para alteração de metas.

3.2. Mapa Estratégico do Grupo Beta

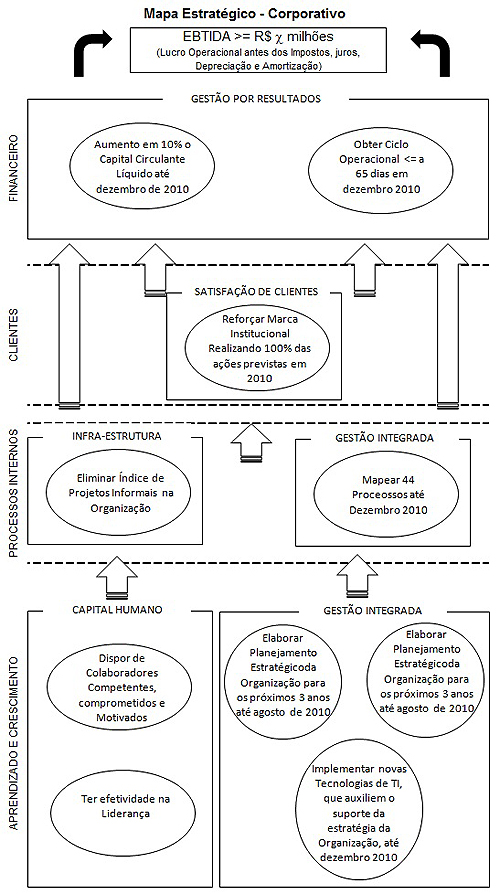

O mapa estratégico do Grupo Beta foi desenvolvido com base nos temas estratégicos determinados pela alta direção e tem a representação visual das relações de causa e efeito entre os componentes da estratégia. O mapa é apresentado de forma que se evidenciem os objetivos corporativos organizacionais.

Na Figura 3, é apresentado o Mapa Estratégico Corporativo. Por se tratar de um grupo de empresas, existem objetivos comuns a todos, e os objetivos foram distribuídos a partir da definição dos temas estratégicos abordados para o grupo.

Figura 3: Mapa Estratégico Corporativo

Fonte: Adaptado Grupo Beta (2010)

Na perspectiva de aprendizado e crescimento foram identificadas as práticas de sistema integrado de gestão, para agregar valor à organização. Abordando os objetivos relacionados á capacitação de pessoas. No âmbito dos processos internos, a gestão integrada e a infraestrutura estão voltadas para evitar retrabalhos e agilizar os processos na organização. Em relação aos clientes, o tema estratégico abordado é a satisfação dos clientes, buscando atingir novos mercados, para assim cumprir o último tema estratégico, o financeiro.

3.3. Desdobramento dos Objetivos Estratégicos

O desdobramento estratégico é composto pelos objetivos presentes no mapa estratégico, os indicadores de cada objetivo e os responsáveis por cada indicador. Na sequência, são apresentadas as iniciativas, os indicadores e os responsáveis por cada iniciativa. Cada iniciativa possui um setor responsável, que irá implementar as ações correspondentes aos objetivos buscando as soluções necessárias que serão medidas pelos indicadores propostos.

No Quadro 1 é apresentado o mapa de desdobramentos estratégicos ao nível corporativo, apresentando todas as iniciativas para cada um dos objetivos, baseados nos temas estratégicos.

DESDOBRAMENTO DOS OBJETIVOS ESTRATÉGICOS – NÍVEL CORPORATIVO |

||||||

FINANCEIRO

|

Objetivo estratégico |

Indicador |

Responsável |

Iniciativa |

Indicador |

Responsável |

Obter EBTIDA ≥ R$ X milhões até dezembro 2010 |

EBTIDA |

Diretor 1 |

Obter EBTIDA >= R$ X milhões na unidade de papel |

EBTIDA |

Todos |

|

Criar grupos de melhoria para redução de consumo de energia, água, vapor e fibras. |

Nº de grupos de melhoria |

Grupos de melhoria contínua |

||||

Fomentar a redução do consumo em toda a organização através de campanhas de conscientização. |

100% do cronograma |

|||||

Aumentar em 10% o capital circulante líquido até dezembro de 2010 |

CCL |

Gerente Financeiro |

|

|

|

|

Obter ciclo operacional ≤ 65 dias até dezembro de 2010 |

Ciclo operacional |

Gerente Financeiro |

Obter prazo médio de pagamento de 75 dias |

Prazo médio de pagamento |

Gerente logística |

|

Obter prazo médio de recebimento de 33 dias |

Prazo médio de recebimento |

Gerente comercial |

||||

Obter prazo médio de renovação de estoques de 32 dias |

Rotação de estoques |

Gerente logística |

||||

CLIENTES |

Reforçar a marca institucional em 2010 |

100% das iniciativas |

Gerente de Marketing |

Desenvolver ações para reforçar a marca da unidade papel e agregar valor aos produtos |

100% do cronograma |

Coordenador de marketing |

Desenvolver ações para ampliar a marca da empresa na sociedade |

||||||

Desenvolver ações melhorar a imagem da empresa entre os colaboradores |

||||||

PROCESSOS INTERNOS |

Eliminar projetos informais na organização |

Total de projetos com SAP / Total de projetos sem SAP |

Gerente de Projetos |

Mapear processo de análise de viabilidade de projetos até março de 2010 |

Projetos mapeados |

Analista |

Mapear 40 processos até dezembro de 2010 |

Nº de processos validados |

Coordenador SIG |

Implementar 100% das ações previstas até dezembro de 2010 no cronograma de implementação dos processos mapeados |

100% das ações |

Todas as áreas pontuadas no cronograma |

|

APRENDIZADO E CONHECIMENTO |

Elaborar planejamento estratégico para os próximos 3 anos até agosto de 2010 |

Livros elaborados |

Diretor 1 |

Consolidar planejamento estratégico na unidade papel até agosto de 2010 |

Livros elaborados até agosto de 2010 |

Coordenador SIG |

Comunicar a estratégia para toda a organização até dezembro de 2010 |

Mapas por área elaborados até dezembro de 2010 |

Analista |

||||

Analisar a estratégia da organização para o próximo ano |

Cronograma de reuniões estratégicas |

Diretor 1 |

||||

Implementar novas tecnologias de Ti até agosto de 2010 |

100% das iniciativas |

Gerente Financeiro |

Implementar versão V7 DO2010 sistema IFS até agostos de 201 |

100% do cronograma |

Coordenador de TI |

|

Implantar metodologia para gestão de mudanças até abril 2010 |

||||||

Implantar metodologia de gerenciamento de projetos de TI até dezembro de 2010 |

||||||

Identificar práticas de sistemas integrados de gestão até novembro 2010 |

Diagnóstico das iniciativas |

Coordenador SIG |

Elaborar diagnóstico para certificação do Carbon Footprint até dezembro 2010 |

100% do cronograma |

Analista |

|

Elaborar diagnóstico para adequação à pratica BPF até dezembro de 2010 |

||||||

Elabora diagnóstico para adequação à prática HACCP até dezembro 2010 |

||||||

Manter o clima organizacional |

100% da iniciativa |

Gerente de RH |

Implantar projeto de indústria saudável |

100% do cronograma |

Gerente de RH |

|

Manter efetividade na liderança |

Obter média ≥ 70% nos itens relacionados à liderança na pesquisa de clima organizacional |

Gerente de RH |

Definir cargos de liderança até fevereiro de 2010 |

100% dos cargos definidos |

Analista |

|

Definir competências técnicas coorporativas dos cargos de liderança até maio de 2010 |

100% do cronograma |

|||||

Desenvolver competências técnicas e comportamentais dos cargos de liderança |

||||||

Quadro 1: Desdobramento dos objetivos estratégicos no nível corporativos

Fonte: Adaptado Grupo Beta (2010)

3.4. Manutenção e Controle do Balanced Scorecard

A manutenção do projeto consiste nas revisões dos objetivos estratégicos, das metas e dos indicadores de desempenho. No Grupo Beta, essa fase ocorre a concentração do controle, monitoramento e avaliação da estratégia para que esta se mantenha atualizada garantindo o seu funcionamento adequado. As formas de monitoramento do processo estratégico do Grupo Beta ocorrem através de:

- Contrato de Indicadores Estratégicos: consiste no detalhamento dos indicadores que serão usados durante o período de avaliação do desempenho. Neste contrato constam a forma como serão compostos os indicadores e as variáveis que serão utilizadas para avaliação. No processo de contrato dos indicadores, são definidas as formas e cálculos que serão utilizados para a mensuração do desempenho, a metas mensais que serão consideradas durante o ano e o histórico de anos anteriores para a comparação com os resultados alcançados.

- Reunião mensal de indicadores: reuniões com a diretoria são realizadas para mostrar os resultados alcançados, onde todos os gerentes das áreas estabelecidas dentro da hierarquia são convocados para apresentação de seus resultados.

- Revisões de desdobramento estratégico: anualmente são realizadas as revisões para determinação e reavaliação dos objetivos estratégicos da empresa. Na comparação entre as metas projetadas e realizadas, obtém-se a resposta sobre o desempenho da empresa. Caso alguma meta não seja atingida, o responsável pelo indicador deverá realizar uma ação corretiva para combater a causa raiz do problema e evitar sua repetição.

- Plano Diretor para alteração de metas: conforme o andamento dos resultados poderá ser solicitado algumas alterações nas metas. Tais alterações podem ser realizadas por meio de solicitações seguindo os passos do Plano Diretor de alteração de metas, onde os motivos são expostos através de documentos escolhidos pelo solicitante, sejam por planilhas, normas ou qualquer documento que apresente os fundamentos dos motivos à solicitação.

3.5. Resultados do BSC na organização

Os dados aqui apresentados partiram da revisão realizada para o ano de 2010 e considerados os resultados obtidos até o mês de setembro com perspectivas até o final do período. Os resultados do desdobramento estratégico corporativo são apresentados nas quatro perspectivas do BSC, onde cada perspectiva contém a referência do indicador utilizado, suas iniciativas e o respectivo resultado obtido. O quadro 2 mostra os resultados da empresa.

RESULTADOS OBTIDOS – NÍVEL CORPORATIVO |

||||

|

Objetivo estratégico |

Indicador |

Iniciativa |

Resultado até 30/09/2010 |

FINANCEIRO |

Obter EBTIDA ≥ R$ X milhões até dezembro 2010 |

EBTIDA |

Obter EBTIDA >= R$ X milhões na unidade de papel |

65% do IBTIDA atingido |

Criar grupos de melhoria para redução de consumo de energia, água, vapor e fibras. |

Criação de grupos de melhoria contínua obteve pouca participação – 45%de aderência ao projeto |

|||

Fomentar o consumo consciente em toda a organização |

||||

Aumentar em 10% o capital circulante líquido até dezembro de 2010 |

CCL |

|

57% |

|

Obter ciclo operacional ≤ 65 dias até dezembro de 2010 |

Ciclo operacional |

Obter prazo médio de pagamento de 75 dias |

73 dias |

|

Obter prazo médio de recebimento de 33 dias |

45 dias |

|||

Obter prazo médio de renovação de estoques de 32 dias |

40 dias |

|||

CLIENTES |

Reforçar a marca institucional em 2010 |

100% das iniciativas |

Desenvolver ações para reforçar a marca da unidade papel e agregar valor aos produtos |

70% |

Desenvolver ações para ampliar a marca da empresa na sociedade |

70% |

|||

Desenvolver ações melhorar a imagem da empresa entre os colaboradores |

65% |

|||

PROCESSOS INTERNOS |

Eliminar projetos informais na organização |

Total de projetos com SAP / Total de projetos sem SAP |

Mapear processo de análise de viabilidade de projetos até março de 2010 |

100% |

Mapear 40 processos até dezembro de 2010 |

Nº de processos validados |

Implementar 100% das ações previstas até dezembro de 2010 no cronograma de implementação dos processos mapeados |

28 processos mapeados |

|

APRENDIZADO E CONHECIMENTO |

Elaborar planejamento estratégico para os próximos 3 anos até agosto de 2010 |

Livros elaborados |

Consolidar planejamento estratégico na unidade papel até agosto de 2010 |

100% |

Comunicar a estratégia para toda a organização até dezembro de 2010 |

70% |

|||

Analisar a estratégia da organização para o próximo ano |

70% |

|||

Implementar novas tecnologias de Ti até agosto de 2010 |

100% das iniciativas |

Implementar versão V7 DO2010 sistema IFS até agostos de 201 |

100% |

|

Implantar metodologia para gestão de mudanças até abril 2010 |

100% |

|||

Implantar metodologia de gerenciamento de projetos de TI até dezembro de 2010 |

70% |

|||

Identificar práticas de sistemas integrados de gestão até novembro 2010 |

Diagnóstico das iniciativas |

Elaborar diagnóstico para certificação do Carbon Footprint até dezembro 2010 |

Diagnóstico em elaboração – 78% atingido |

|

Elaborar diagnóstico para adequação à pratica BPF até dezembro de 2010 |

Diagnóstico em elaboração – 72% atingido |

|||

Elabora diagnóstico para adequação à prática HACCP até dezembro 2010 |

Diagnóstico em elaboração – 65% atingido |

|||

Manter o clima organizacional |

100% da iniciativa |

Implantar projeto de indústria saudável |

O projeto vêm sendo implantado dentro do cronograma e se estenderá aos próximos períodos |

|

Manter efetividade na liderança |

Obter média ≥ 70% nos itens relacionados à liderança na pesquisa de clima organizacional |

Definir cargos de liderança até fevereiro de 2010 |

100% e até dezembro de 2010 definição dos programas de treinamento para 2011. |

|

Definir competências técnicas coorporativas dos cargos de liderança até maio de 2010 |

100% |

|||

Desenvolver competências técnicas e comportamentais dos cargos de liderança |

100% |

|||

Quadro 2: Resultados obtidos nível corporativo

Fonte: Adaptado Grupo Beta (2010)

- Perspectiva financeira: o indicador utilizado na perspectiva financeira como valor de referência foi o EBITDA, onde é considerado o resultado antes dos juros, impostos, depreciações e amortizações. O Grupo Beta na “Unidade Papel” atingiu até o mês de setembro 65% do valor estipulado para o ano de 2010. Essa é considerada uma boa porcentagem, tendo em vista que restam três meses para o término do período, onde serão negociados seus produtos até o final do período.

Foram consideradas algumas iniciativas relacionadas à redução de despesas para que o EBITDA fosse atingido. Essas iniciativas tratam-se da criação de grupos de melhorias contínuas para redução do consumo de energia elétrica, água, fibras e vapor.

Ainda na perspectiva financeira, outros objetivos são mencionados como o aumento do capital circulante líquido e a obtenção do ciclo operacional de 65 dias. Esses objetivos são de responsabilidade do gerente financeiro, em que os ativos circulantes devem ser maiores que os passivos circulantes, isto é, apresentar mais recursos disponíveis no curto prazo de forma que liquidem as obrigações no mesmo período.

Essa diferença entre os recursos e obrigações, representa uma folga financeira que deverá ser aumentada em 10% como objetivo para o ano de 2010. Esse objetivo até o mês de setembro foi atingido em 57% e significa que o CCL aumentou em 5,7% e não 7,5% proporcionalmente, como esperado. Tal montante ocorreu em virtude de variáveis que interferiram no preço da matéria prima para a fabricação do papel, fazendo com que a divisão de papel necessitasse buscar novos fornecedores de matéria prima. Este fato interferiu em vários outros objetivos do mapa estratégico corporativo.

A redução do ciclo operacional ocorreu pela necessidade da busca de novos fornecedores para atender as demandas dos pedidos dos produtos, onde foi necessário reduzir os prazos de pagamentos, os prazos de recebimentos permaneceram os mesmos. O prazo médio de renovação de estoques apresenta-se em 35 dias em virtude da demora de fabricação dos produtos, ocasionado pela dificuldade da compra da matéria prima. Assim o ciclo operacional esperado de 65 dias, no período analisado foi de 85 dias.

- Perspectiva de clientes: as iniciativas consideradas para a perspectiva de clientes foram o desenvolvimento de ações para reforçar a marca na “Unidade Papel” no mercado e entre os colaboradores. Com isso, através da coordenadoria de marketing, buscou-se agregar valor ao produto. Até o mês analisado, essas ações para ampliar a marca no mercado foram desenvolvidas conforme o cronograma.

- Perspectiva de processos internos: para que os produtos da empresa sejam produzidos eficientemente de acordo com as especificações e dentro dos prazos estabelecidos, programou-se o mapeamento de processos. Esse mapeamento tem o intuito de fornecer o conhecimento aos colaboradores de todas as etapas da produção, para que se cumpram com eficácia as especificações e prazos. O mapeamento ocorreu em 28 processos até o mês de setembro, atendendo 70% da meta esperada.

- Perspectiva de aprendizado e crescimento: todas as outras três perspectivas dependem da capacidade dos funcionários, da sua motivação e dos sistemas de informação. Tais iniciativas foram implementadas até o mês de setembro conforme o cronograma disposto.

À coordenadoria de TI, coube a implantação de novas versões dos programas utilizados na empresa. Assim também, ocorreu com novos programas para atender aos demais objetivos relacionados às outras perspectivas. Até o mês de setembro conforme o cronograma foram implantadas as versões do sistema e a metodologia para gestão de mudanças.

A identificação de práticas de sistema integrado de gestão é definida por meio das iniciativas e elaboração dos diagnósticos para certificação do “Carbon Footprint” que é um estudo para medir quanto de carbono é emitido durante uma ação, sendo capaz de sugerir alternativas para minimizar o impacto deste gás na natureza. E a adequação da empresa às “Boas Práticas de Fabricação” e a prática HACCP (Hazard Analysis and Critical ControlPoint), essas medidas dizem respeito à emissão de carbono no ambiente, as práticas de fabricação para garantir a qualidade e conformidade dos produtos, identificar os perigos específicos e as medidas preventivas para o controle de todas as etapas de produção. Os diagnósticos foram elaborados dentro do cronograma previsto, sua implementação caberá aos períodos seguintes.

Ao objetivo estratégico de mantimento do clima organizacional, utilizou-se a implantação do projeto indústria saudável, aonde sua implantação vem sendo realizada dentro do cronograma proposto e como proposta contínua, o projeto se estenderá nos próximos períodos.

Em relação à efetividade na liderança, foram definidos os cargos de liderança e o analista responsável pela busca de treinamentos necessários para cada cargo, para o desenvolvimento das competências técnicas e comportamentais atendendo a ação que será medida pelo indicador.

4. Conclusão

Pode-se observar que com a busca por uma ferramenta de gestão o Grupo Beta passou a definir suas estratégias, planejamento, alinhamento dos temas e a construção de seus mapas estratégicos.

A alta direção e os colaboradores veem demonstrando comprometimento com a organização, isso demonstra que o Grupo Beta potencializa a aplicação da gestão estruturada, o que propicia uma interpretação dinâmica do conhecimento, considerando as particularidades estratégicas para a melhoria do estado econômico, mercadológico, tecnológico, operacional e social da empresa.

De acordo com os dados coletados, a empresa faz uso do EBITDA como critério de avaliação. Isso se justifica por mostrar a preocupação no uso de indicadores abordados por diversas empresas nas divulgações externas, ampliando seu leque de comparações nas análises.

O resultado financeiro do Grupo Beta apresentou 65% da meta durante o período analisado. Isso ocorreu por alguns fatores externos que contribuíram para que a empresa não atingisse a proporcionalidade da meta desejada até o final de setembro. O setor de celulose no Brasil enfrentou inúmeras dificuldades no ano de 2009 em decorrência da crise mundial, que afetou também a indústria de papel (BRACELPA, 2010). Tal fato influenciou os resultados das indústrias brasileiras, fazendo com que o Grupo Beta não atingisse suas metas financeiras com eficácia.

Entretanto, esses fatores externos deveriam ter sido previstos, uma vez que as empresas normalmente prevêem fundos destinados a perdas nos lucros cessantes, especialmente as indústrias dependentes de máquinas e de outras empresas, bem como em relação as rendas decorrentes de clientes que nem sempre honram suas dívidas. Porém, com a definição do tema estratégico gestão de risco, a empresa projetou apenas indicadores para medição de desconcentração de vendas. A prevenção dos fatores externos que interferem nos custos pode ser minimizada quando os processos internos considerarem as variáveis externas, prevenindo qualquer variação nos preços das matérias-primas.

Os resultados obtidos mostram que a utilização da ferramenta de gestão BSC traz melhorias contínuas para a eficácia dos resultados desejados nas propostas estratégicas desenvolvidas pela alta direção. O conjunto de indicadores elaborados e ordenados nas diversas perspectivas, ligados aos objetivos da empresa permite um controle mais amplo e efetivo, possibilitando desta forma que os colaboradores da empresa possam conhecer as estratégias e resultados esperados.

A empresa estudada deve ampliar a utilização da ferramenta Balanced Scorecard, buscando a melhoria contínua dos processos de criação dos indicadores, demonstração dos mapas estratégicos e disseminação de seus resultados, assim como a divisão dos mapas em cada unidade do grupo.

São necessárias aquisições de novas competências gerenciais capazes de transformar os conceitos em ações estratégicas, desenvolvendo a capacidade de responder com rapidez as mudanças do mercado e consequentemente melhorar a consistência estratégica da organização. Assim, a empresa pode se beneficiar de forma integral com a aplicação do BSC como ferramenta de gestão.

Referências

BRACELPA. (2010); Associação Brasileira de Celulose e Papel. São Paulo. Disponível em: http://www.bracelpa.org.br/bra2/?q=node/196. Acesso em: 16/08/2011

EL-JARDALI, F.; SALED, S.; ATAYA, N.; JAMAL, D. (2011); Design, implementation and scaling up of the balanced scorecard for hospitals in Lebanon: Policy coherence and application lessons for low and middle income countries. Health Policy, 103, 305-314, 2011.

FARROQ, A.; HUSSAIN, Z. (2011); Balanced scorecard perspective on change and performance: a study of selected Indian companies. Procedia - Social and Behavioral Sciences, 24, 754-768.

KAPLAN, R. S.; NORTON, D. P. (1997); A estratégia em ação: Balanced Scorecard. 9. Ed. Rio de Janeiro: Campus.

______. The Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environment. (2001); Boston: Harvard Business School Publishing Corporation.

LANSILUOTO, A.; JARVENPAA, M. (2010); Greening the balanced scorecard. Business Horizons, 54(4), 385-395.

MENDES, P.; SANTOS A.C.; PERNA, F.; TEIXEIRA, M.R. (2011); The balanced scorecard as an integrated model applied to the Portuguese public service: a case study in the waste sector. Journal of Cleaner Production, 24, 20-29.

PIENAAR, H.; PENZHORN, C. (2000); Using the balanced scorecard to facilitate strategic management at an academic information service. Libri, 50, 202-209.

RAJESH, R.; PUGAZHENDHI, K.; GANESH, K.; DUCQ, Y.; LENNY KOH, S.C. (2012); Generic balanced scorecard framework for third party logistics service provider. International Journal of Production Economics, xx, xx-xx.

WANG, C.H.; LU, L.Y.; CHEN, C.B. (2010); Integrating hierarchical balanced scorecard with non-additive fuzzy integral for evaluating high technology firm performance. International Journal of Production Economics, 128 (1), 413-426.

WANG, L.; ZHANG, H.; ZENG, Y. (2012); Fuzzy analytic hierarchy process (FAHP) and balanced scorecard approach for evaluating performance of Third-Party Logistics (TPL) enterprises in Chinese context. African Journal of Business Management, 6 (2), 521-529.

WEIR, E.; D’ENTREMONT, N.; STALKER, S.; KURJI, K.; ROBINSON, V. (2009); Applying the balanced scorecard to local public health performance measurement: deliberations and decisions. BMC Public Health, 9 (1), 1-7.