1. Introdução

As organizações necessitam de algum tipo de estratégia para competir no mercado (Gaither, Frazier, 2002), sendo que essa estratégia define a caracterização da organização em termos de sistemas e processos adotados (Paiva et al., 2004). De fato, tão importante quanto a estratégia de uma companhia é a forma como ela se organiza para medir a sua performance (Zhang, Xing, 2010).

Indicadores além de definir quanto os processos estão distante da meta, tem o papel de facilitar a prospecção de melhorias associadas ao processo que controlam (Love, Irani, 2003). Nesse sentido, existe uma gama de métodos para constituir indicadores (Slack et al., 2008). Contudo, a base pela qual esses indicadores são formulados é o custo de cada processo e suas respectivas atividades (Kaplan, Norton, 2003). Além disso, o custo pode ser analisado sobre o foco da produção, da contabilidade, da qualidade, da exequibilidade, da engenharia, entre outros.

A análise de custos relacionados à qualidade tem despertado especial interesse na academia e no meio empresarial devido a sua aplicabilidade em ambientes que demandam o controle financeiro no desenvolvimento e implementação da qualidade, desde a introdução do termo em 1951 por J. M. Juran no primeiro Quality Control Handbook (Ambrosini, 2004). O interesse desperta especialmente da necessidade de formalização de frameworks para validar os modelos conceituais descritos e existentes na literatura para utilização de modelos de custos relacionados à qualidade.

A grande dificuldade apontada na literatura para formalizar uma estrutura como essa, decorre da complexidade envolvida em suas definições. Tais modelos devem considerar como é realizada a racionalização dos custos da qualidade (Eid et al., 1997), o tipo de negócio que gera o custo que está sendo analisado (Green, 2007), as formas como as etapas de fabricação ou prestação do serviço são conduzidas, no caso analisando o tipo de inspeção (Feigenbaum, 1994) e a estabilidade do processo (Like, Meier, 2007).

Todavia, a literatura mostra estudos de quais elementos devem estar contidos na aplicação das práticas relacionadas aos custos da qualidade. Dessa forma, uma das contribuições deste trabalho está em investigar sistemáticas para mensurar os custos relacionados à qualidade. Decorrente dessa investigação, o objetivo para este trabalho é desenvolver um framework teórico das características necessárias que deve conter a implementação da sistemática de custos relacionados à qualidade.

Para atingir seu objetivo, este artigo está dividido em 6 seções. Além da introdução abordada na seção 1, as seções 2 e 3 apresentam os aspectos essenciais de custos relacionados à qualidade e de modelos para análise de custo com foco da qualidade. Na seção 4 é apresentada a metodologia desenvolvida no trabalho para a obtenção dos resultados. Na seção 5 são apresentados os resultados obtidos no trabalho, através do framework conceitual para modelos de custos relacionados à qualidade. Finalmente, a seção 6 apresenta as considerações finais e direcionadores para trabalhos futuros.

2. Custos relacionados à qualidade

A abordagem de custos relacionados à qualidade (CRQ), segundo Bergamo Filho (1991), passa pela definição de função qualidade. Para o autor, a função qualidade é o conjunto de todas as atividades pelas quais os produtos gerados são adequados ao uso ou em conformidade com as especificações. Consequentemente, os CRQ representam a quantia gasta pela função qualidade.

Contudo, essa definição não é precisa no que tange a forma como os custos da qualidade se apresentam. Feigenbaum (1994) classifica os custos da qualidade em dois grandes blocos: (i) os custos de controle e (ii) custos de falha no controle. Os custos de controle são classificados em custos da prevenção e custos da avaliação. Os de falha no controle são os custos de falhas internas e os de falhas externas.

Para Horngren et al. (2000) os custos de prevenção são os incorridos para evitar a fabricação de produtos fora das especificações e os custos de avaliação são alocados nos produtos encontrados fora das especificações. Além disso, os autores definem os custos de falha interna como os de produtos prontos antes do envio para o cliente e os de falha externa como os de produtos prontos, após a expedição para o cliente.

Todavia, apesar dessa classificação proposta, o conceito é discutido sob distintas perspectivas. Keogh et al. (2003) define os custos da qualidade como uma parte integral da TQM, associada à melhoria dos conteúdos. Apesar de vaga, essa definição associa os CRQ à um método de gestão. Eid et al. (1997) associam os custos da qualidade ao controle de processo, visto que o define como recursos gastos para prevenir ou detectar uma não-conformidade. Weheba e Elshennawy (2004) identificam como CRQ os custos de controle, definindo esses custos como oportunidades de localizar melhorias. Tannock e Saelem (2007) retomam a ideia clássica, distribuindo os CRQ em custos de prevenção, avaliação e falha e Zhang e Xing (2010) apresentam os custos da qualidade como uma forma refinada de controle para minimizar custos e maximizar a qualidade de cada atividade, no instante de tempo em que acontecem.

As definições mostram que os CRQ são custos de controle de processo, que tem impacto na estabilidade desse processo e estão vinculados a forma como a empresa é gerida. Além disso, esses custos dependem da sistemática usada em seu desdobramento, bem como o ambiente em que essa sistemática é aplicada.

3. Modelos para análise de custos relacionados à qualidade

A discussão sobre modelos para analisar custos relacionados à qualidade é importante, visto que subsidia a posterior elaboração do framework proposto no objetivo desse trabalho. Dessa forma, os casos tratados na sequência trazem consigo métodos de aplicação e características que respaldam a elaboração do futuro modelo.

Eid et al. (1997) usa um método que compara o nível de qualidade já existente no produto na sua entrada com o nível de qualidade na saída. Dessa forma, é possível detectar os custos de retrabalho, provenientes dos refugos. Além disso, os custos normais do fluxo também podem ser detectados. Conforme o autor, a combinação desses elementos gera os custos totais da qualidade.

Horngren et al. (2000) definem cinco etapas para apurar os CRQ. A primeira refere-se a identificar todas as atividades da organização com a qualidade, alocando essas atividades em centros de custos. Na sequência se deve determinar o percentual de cada função das atividades da etapa anterior que está relacionada com a qualidade. Na terceira etapa é calculada a taxa unitária de cada atividade, relativamente ao total da qualidade. Com essa informação, procede-se à fase seguinte, onde se determinam os custos totais da qualidade associados a cada atividade. Na última etapa, consolidam-se todos os CRQ que ocorrem em cada etapa da cadeia de valor.

Love e Irani (2003) utilizam dois passos para determinar os custos da qualidade focados em projetos de construção civil. O primeiro é analise de desempenho do projeto e o segundo é a elaboração da matriz de custos. No controle do desempenho avalia-se a quantidade de retrabalho e erros, além de falhas na execução e as mudanças de projeto. A matriz de custos identifica os tipos de não-conformidades e como elas afetam as atividades, que problemas são gerados, quais as suas causas, quanto demoram as suas correções, qual o custo das correções e qual a chance de aumentar o custo pela não correção. Conforme os autores, essas perguntas podem ser usadas para responder o que deve conter um sistema de CRQ.

Weheba e Elshennawy (2004) chamam os CRQ de custos de conformidade, os quais se dividem em duas funções. A primeira função controla os custos incorridos para manter a estabilidade do processo e o nível de conformidade. Nessa primeira função são usados três grupos de indicadores: os custos de monitoramento da área de inspeção, os custos de inspeção das unidades produzidas e os custos de desvio da meta. A segunda função controla custos para atenuar e melhorar os níveis de conformidade. Nessa função, os indicadores são os custos de testes e avaliações e custos de implementação. Segundo os autores esses custos podem variar pela forma como são geridos, pelas mudanças no processo e pela habilidade em avaliar os resultados.

Schiffauerova e Thomson (2006) elaboraram um roteiro para modelar os custos da qualidade. Para os autores, existem na literatura quatro formas de determinar os CRQ. Essas formas são: (i) os modelos tradicionais que combinam prevenção, avaliação e falha; (ii) os modelos de oportunidade ou custos intangíveis que consideram os custos de conformidades, não conformidades e oportunidades, além dos custos tradicionais; (iii) os modelos de custos de processos, que é similar ao modelo de oportunidade, divergindo quanto à classificação entre os custos tangíveis e os intangíveis; e (iv) os modelos ABC da qualidade, que analisam a agregação ou não de valor das atividades de cada processo. Com esses modelos os autores acreditam ser possível mapear qualquer tipo de CRQ, dada a amplitude dos quatro métodos combinados.

Eldridge et al. (2006) associam os CRQ à gestão do conhecimento. Para os autores, as perdas da organização estão associadas à forma como as informações são classificadas e hierarquizadas. As definições dos objetivos principais e, posteriormente, a criação de classes e níveis de informação não é realizada corretamente nas organizações. Para os autores a gestão do conhecimento permitiria identificar oportunidades de melhoria associadas aos custos da qualidade; entender a importância dada à informação nos diferentes níveis da organização, separando o conhecimento gerencial do operacional e determinar o real custo da qualidade.

Green (2007) discute os custos da qualidade na área de ensino. Neste caso o autor define os CRQ como custo de novos professores, custo de comitês, custos de desenvolvimento de procedimentos padrão e os custos das perdas de alunos. Esses custos são classificados através do modelo tradicional, devidamente adaptados para a área de ensino.

Superville e Gupta (2001) e Zugarramurdi et al. (2007) usam o modelo tradicional proposto no TQM, mas aplicam esse modelo para avaliar os custos na indústria de alimentos. O método é composto pela avaliação dos custos de prevenção, custos de avaliação e os custos de falhas. Foster (1996) também utiliza o método tradicional, mas ressalva que podem ocorrer problemas de sua utilização onde os custos são tratados apenas sob a óptica contábil. O autor aponta como alternativa a utilização dos modelos de custeio baseado em atividades (ABC), a fim de viabilizar a correta modelagem dos CRQ.

Naidu (2008) define um modelo matemático para a otimização dos CRQ. Através da utilização da função perda, o autor define o valor que economicamente reduz a variabilidade e determina um valor-meta. Além disso, através do índice de capacidade de processo, determina-se o desvio padrão associado ao ponto de ajuste ótimo. Algumas condições necessárias à implementação metodologia são: (i) a normalidade dos dados, (ii) o ajuste da média do processo ao valor do custo meta, (iii) os custos de retrabalho serem iguais aos custos de manufatura, (iv) a re-inspeção do produto após o retrabalho e (v) a manutenção da qualidade dos componentes, independentemente das variantes de processo.

Ciroth (2009) utiliza o conceito de matriz genealógica. Para o autor existem classes específicas de custos da qualidade, desdobradas em aspectos básicos. As classes específicas são: definições, tempo, espaço e confidencialidade. Os aspectos básicos são confiança, plenitude, diferenças temporais, diferenças geográficas e diferenças tecnológicas. Conforme os autores, as interações entre as classes e os aspectos básicos permitem estimar quais os custos da qualidade, contudo os próprios autores ressaltam que é improvável que isto cubra todas as atividades.

Nesta seção procurou-se discutir as abordagens dadas para a mensuração dos CRQ. A discussão realizada não pretende julgar a importância ou profundidade de cada técnica mostrada, mas limita-se a usar as informações como norteadoras do modelo proposto na seção cinco desse trabalho.

4. Método de pesquisa

A presente pesquisa pode ser classificada como uma pesquisa qualitativa, na qual se utilizou meta-análise, estruturada através da revisão de casos da literatura do tema custos relacionados à qualidade. Além disso, foram realizadas comparações com práticas usadas em empresas, para sustentar as conclusões obtidas. O estudo dos casos da literatura teve por objetivo identificar quais as características de métodos que racionalizam os CRQ e entender como a sua aplicação pode ser generalizada para distintos ambientes, o que demandou uma análise detalhada desses estudos e sua associação com a teoria clássica de CRQ. A comparação com as práticas empresariais teve por objetivo validar conceitualmente o framework gerado, permitindo explanações sobre seus pontos fortes e fracos.

Para tanto, o estudo foi realizado com base em vinte artigos desenvolvidos nos últimos quinze anos, sendo 60% desses concentrados nos últimos cinco anos. Os artigos foram selecionados nas bases de dados online Emerald Insight e Science Direct e classificados de acordo com a sua relevância quanto ao tema. Os artigos foram analisados sob três dimensões: (i) a temática apresentada, (ii) o nível das discussões realizadas, (iii) a área de aplicação onde os casos foram desenvolvidos. A temática apresentada diferencia os artigos entre os que desenvolvem modelos e os que discutem casos de aplicação. As discussões classificam os trabalhos quanto a sua profundidade e superficialidade. A área de aplicação indica os tipos de indústrias ou serviços trabalhados no artigo.

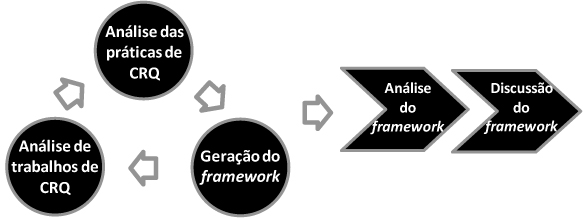

A fase de comparação das informações teóricas com as práticas organizacionais permitiu verificar como essas práticas contribuem e prejudicam com os modelos para CRQ. A comparação com a realidade das organizações visa capturar conceitos tácitos, ainda não explicitados em termos científicos, e que são necessários para definir um modelo de CRQ. A exemplificação do método proposto vem apresentado na Figura 1, englobando além das fases descritas, as demais etapas do trabalho.

Figura 1 – método de pesquisa usado para definir o framework de CRQ

Observa-se que as três fases iniciais são cíclicas. Esse fato decorre da necessidade de constante atualização do framework elaborado, tanto em termos científicos quanto em termos tácitos.

Superada essa fase de coleta de dados, a análise de dados foi realizada com o propósito de classificar as características anteriormente mapeadas. Na análise procurou-se definir categorias e, posteriormente, classificar as características nessas categorias. Para refinamento, as classes foram distribuídas em características necessárias para desenvolver um método de apuração de CRQ.

Na fase de interpretação e discussão dos dados procurou-se abordar as boas práticas recomendadas para definir os CRQ, explicando como utilizar o framework proposto e a forma como sua abordagem é relacionada.

5. Framework para modelos de custos relacionados à qualidade

O modelo a seguir vem apresentado através de tabelas, nas quais é possível observar as três classes principais chamadas prevenção, avaliação e falhas. Essas classes são comparadas às quatro categorias da literatura apontadas como inibidoras para elaboração de modelos CRQ. No cruzamento entre classes e categorias existem características que deveriam estar contempladas em qualquer sistema para apurar os CRQ.

Essas características são abordadas em detalhes nas tabelas em sequência, as quais estão organizadas da seguinte forma. A primeira coluna identifica a característica. Nas segundas e terceiras colunas está a classificação de produto ou serviço, associada ao tipo de negócio mais pertinente para cada característica. Há casos em que a característica independe do tipo de negócio e está assinalada para ambos.

Nas quartas e quintas colunas vem apresentada a forma de racionalização de custos, que pode ser classificada em centros de custos ou atividades. Essa diferenciação é muito importante, pois como verificado na seção três, alguns estudos condicionam a características de seus modelos a racionalização por atividades, e não por centros de custos.

Por fim, nas duas últimas colunas estão as áreas, ou etapas do processo, em que cada uma das características pode ser observada, e se as características podem contribuir para estabilização do processo. A confirmação da estabilidade está condicionada a dois conceitos. O conceito de estabilidade do ponto de vista da produção enxuta, e o conceito de estabilidade do ponto de vista do controle estatístico de processo.

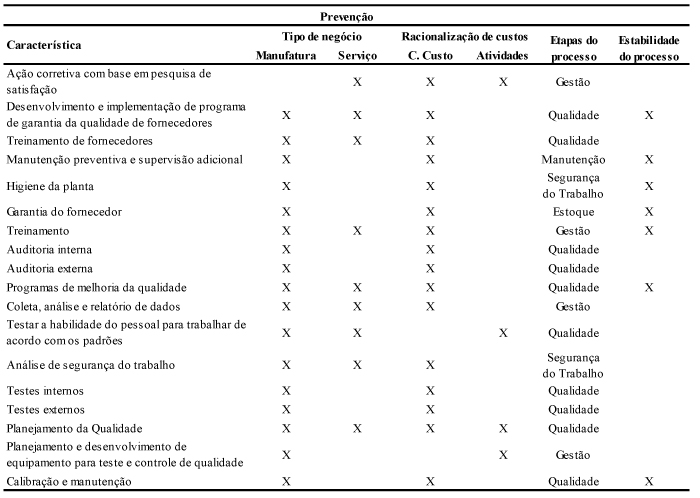

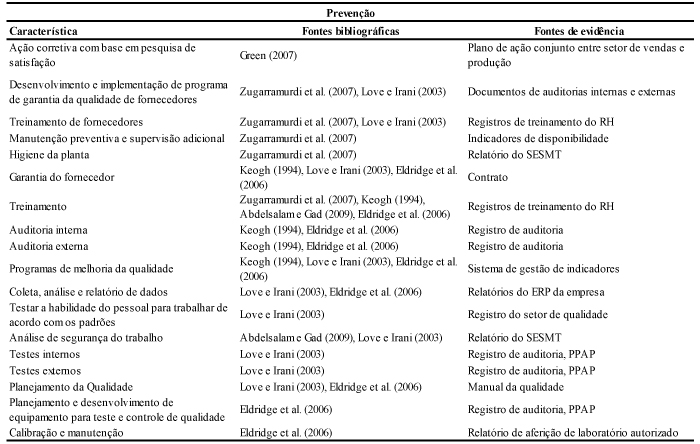

Na Tabela 1 vem apresentados os dados referentes às características de prevenção. Observa-se que são dezoito características, a maioria relacionada à sistemas de manufatura. Além disso, maior parte está associada à racionalização através de centros de custo, nesse caso para as características serem contempladas em um sistema de CRQ não é necessário um desdobramento em atividades. Contudo, ressalta-se que duas características funcionariam apenas com o controle de atividades, o que mostra que o esforço na direção do detalhamento de processos seria pequeno, haja vista a possibilidade de ganhos em termos de análise. Dessa forma, seria muito pertinente a realização desse detalhamento.

Tabela 1 – características de prevenção de modelos CRQ

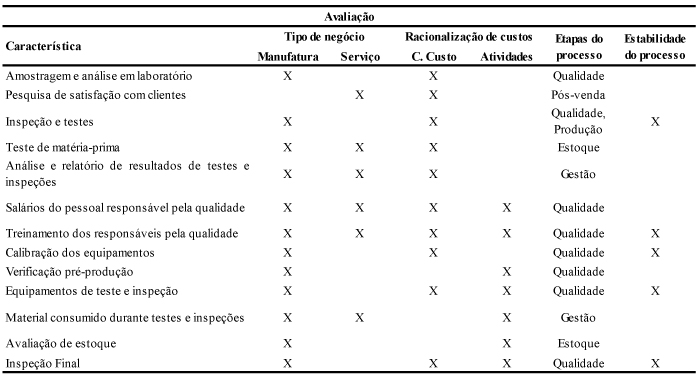

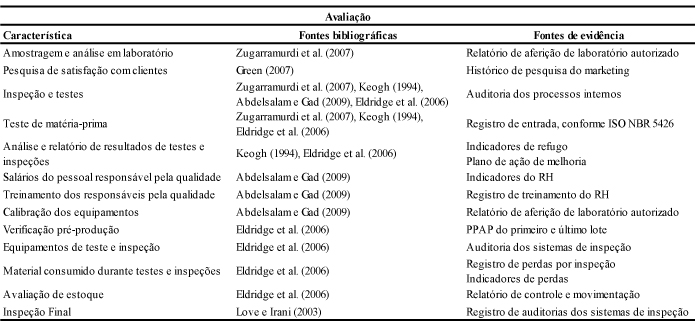

Na Tabela 2 é possível observar treze características. Nesse caso, dado que as características assumem um comportamento referente à auditoria, verifica-se uma distribuição homogênea entre manufatura e serviços. Além disso, a metade das características necessita de um detalhamento em nível de atividades. Apesar de oneroso, no caso das características de avaliação isto é muito pertinente, pois desse grupo provém a maior parte das informações para aplicação de melhorias. Outro fato a destacar nesse grupo é que todas as características que garantem a estabilidade de processo necessitam ser priorizadas. Como são características de avaliação, acabam tornando-se um indicador muito pertinente da estabilidade.

Tabela 2 – características de avaliação de modelos CRQ

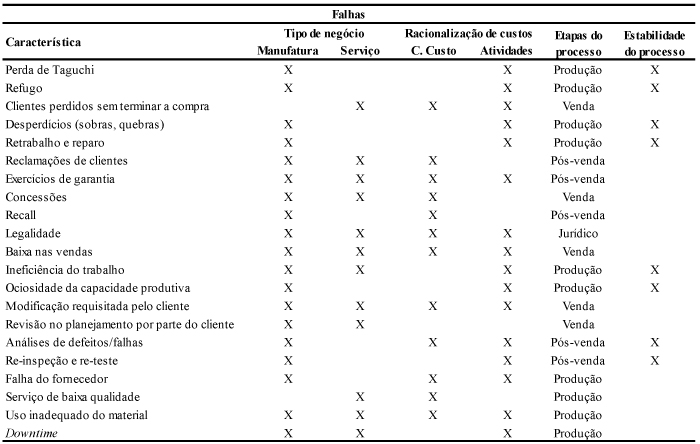

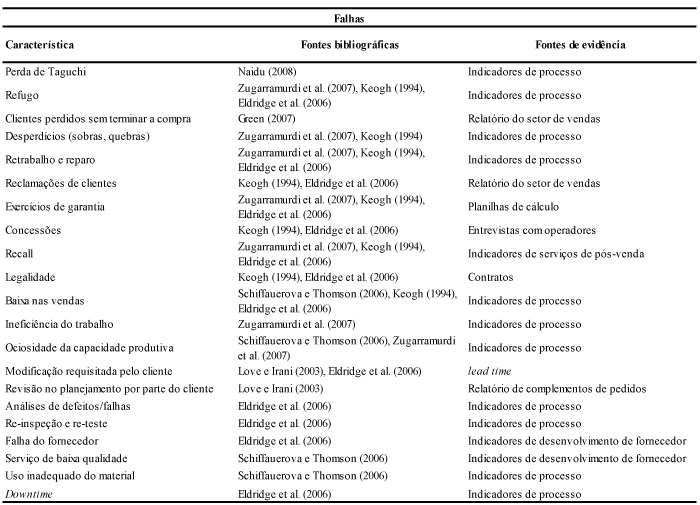

A Tabela 3 apresenta características diferentes das anteriores. Nesse caso, a maior parte das características transita entre manufatura e serviço. Além disso, nesse caso um grande esforço de mapeamento de atividades deverá ser executado, a maior parte das características depende do detalhamento dos processos. A dependência das atividades deve-se ao fato das falhas acontecerem em níveis inferiores, e que demandam detalhamento para sua abstração. Quando não há esse detalhamento é impossível constatar a inexistência de não-conformidades e garantir as melhorias do processo.

A observação conjunta dos dados mostra que é necessário focar o detalhamento de atividades que de alguma forma contribuem para o controle da estabilidade. Dessa forma, normalmente não será necessário detalhar todas as atividades para controle dos CRQ, mas focar nas características que podem melhorar os índices de não-conformidade do sistema.

Com vistas a observar em termos práticos essas características, nas Tabelas 4, 5 e 6 são apresentadas as fontes de evidência e as fontes bibliográficas quanto ao tema. As fontes de evidência foram definidas com base nas recomendações de Chiesa et al. (1996).

Tabela 3 – características de falha de modelos CRQ

----

Tabela 4 – fontes de evidência e bibliográficas para prevenção

-----

Tabela 5 – fontes de evidência e bibliográficas para avaliação

-----

Tabela 6 – fontes de evidência e bibliográficas para falha

As fontes de evidência mostram ser possível o desenvolvimento de CRQ como proposto nesse trabalho. Todas as fontes de evidência que foram apontadas, mostram-se simples e de fácil localização em sistemas de manufatura e serviços. Um condicionante para essas fontes de evidência é o tamanho da organização. Possivelmente organizações de pequeno porte não tenham condições de fornecer todas as informações solicitadas por essas fontes de evidência. Nesse caso, o interesse seria adaptar para a realizada da organização a maior parte das características e no logo prazo desenvolver as características ausentes no primeiro momento.

De fato, essa seria uma recomendação para início de desenvolvimento do CRQ independentemente do tamanho da organização. Observando todo o mapeamento realizado, será difícil encontrar uma organização que disponibilize em um primeiro momento todas as informações para cobrir as características existentes. Dessa forma, a implementação deverá em uma primeira fase ser realizada com o máximo possível de características dentro da capacidade da organização, e posteriormente, revisões periódicas determinarão a inclusão gradativa das demais características.

Com a inclusão de todas as características e o sistema de apuração de CRQ funcionando em sua plenitude, passa-se para uma segunda fase. Nessa nova fase passa a ser importante o indicador de melhorias. É necessário monitorar o que poderia ser melhorado em relação ao que realmente está sendo melhorado, dadas as informações dos indicadores de CRQ. Nesse momento, é de extrema importância que o controle de todas as características seja mantido, a fim de observar o comportamento de cada classe em relação às categorias.

Na terceira fase, a coleta sistemática das informações passa a ter uma importância menor, dado que inicia o processo de estabilização das informações. Nesse instante, passam a existir características que não fornecem novas informações para melhoria. Portanto, o controle dessas características poderia ser atenuado, permitindo foco nas características que realmente estão contribuindo com informações. Ressalva-se que periodicamente essas características eliminadas do controle devem ser revisadas e se necessário incluídas novamente no controle permanente de indicadores que fornecem informações de melhoria.

O modelo proposto desempenha diferentes papeis, conforme relatado anteriormente. O framework permite direcionamentos para fases iniciais de controle dos CRQ, mas também de melhoria e continuidade no longo prazo. A aplicação, bem como a profundidade e intensidade dependerá da maturidade e necessidade de organização.

6. Considerações finais

O trabalho buscou desenvolver um método para apurar custos relacionados à qualidade para organizações, independentemente do tipo ou estratégia de negócio. Observou-se que os quatro fatores: racionalização do custo, tipo de negócio, etapas do processo e o seu controle e estabilidade do processo, são de fato determinantes para o sucesso de sistemas que controle CRQ.

Um sistema de controle de CRQ não é eficiente sem considerar o tipo de racionalização de custos. O framework elaborado nesse estudo mostra que, apesar de característica genéricas, existem alguns tipos de características que podem e devem ser tratadas a nível macro, mas outras necessariamente precisam do detalhamento em nível de atividades. Dessa forma, a organização que pretende controlar os seus custos da qualidade, necessita estar preparada para lidar com no mínimo dois métodos de custeio de suas atividades.

O tipo de negócio, apesar de importante, mostrou o elemento de menor perturbação quanto a apuração de custos da qualidade. O modelo mostra que como as características são adaptáveis para qualquer empresa, o maior trabalho está em adaptar a cultura da empresa, do que propriamente limitar a implementação pelo tipo de negócio. No futuro, novos trabalhos devem ser realizados quanto a isso, comparando tipos de organizações diferentes, e sua compatibilidade a métodos de CRQ.

O framework também contribuiu no sentido de mostrar como é difícil a coleta de dados para estruturar as informações pretendidas. No trabalho foi possível verificar que as atividades desenvolvem-se por inúmeros caminhos dentro das organizações, e a rastreabilidade proporcionada pelos mecanismos de controle por onde essa informação passa, é a melhor forma de obter os resultados reais de custos da qualidade. Todavia, foi possível constatar que esse controle será o principal ponto de dificuldade na implementação do sistema de CRQ.

A estabilidade do processo, também apontada como uma das interfaces para concepção de um modelo CRQ, mostrou-se bem importante. Quando um método de controle de CRQ está implementado e sugestões de melhorias estão sendo propostas dada a análise dos seus dados, a estabilidade mostra o quão eficiente são as ações de melhoria implementadas no processo. Caso as ações representem sucesso, a variabilidade do processo é reduzida. Caso contrário, a variabilidade permanece a mesma, ou até aumenta.

Enfim, o framework proposto pode ser considerado como uma alternativa para implementação de sistemas CRQ. Todavia, para validar definitivamente essa afirmação devem ser realizados testes com o modelo, viabilizando sua utilização e apontando para melhorias necessárias.

7. Referências

Abdelsalam, Hisham M. E.; Gad, Medhat M. (2009); “Cost of quality in Dubai: An analytical case study of residential construction projects”, International Journal of Project Management, 27, 501-511.

Ambrosini, P. M. (2004), Proposta de sistemática para apoio à implantação de sistema de custos relacionados à qualidade – o caso de uma indústria do setor de tabaco. Dissertação (Mestrado Profissional). Programa de Pós-Graduação em Engenharia de Produção – PPGEP/UFRGS.

Bergamo Filho, V. (1991), Gerência econômica da qualidade através de TQC: controle total da qualidade; São Paulo, McGraw-Hill.

Chiesa, V.; Coughlan, P.; Voss, C. A. (1996); “Development of a technical Innovation Audit”, Journal of Productive Innovation Management, 13, 105-136.

Ciroth, A. (2009); “Cost data quality considerations for eco-efficiency measures”, Ecological Economics, 68, 1583-1590.

Eid, M. S.; Moghrabi, C.; Eldin, H. K. (1997), “A simulation approach to evaluating quality/cost decision scenarios”, Computers and Industrial Engineering, 33(1-2), 105-108.

Eldridge, S.; Balubaid, M.; Barber, K. D. (2006), “Using a knowledge management approach to support quality costing”, International Journal of Quality & Reliability Management, 23(1), 81-101.

Feigenbaum, A. V. (1994), Controle de Qualidade Total: Gestão e Sistemas; São Paulo, McGraw-Hill.

Foster Jr, S. T. (1996), “An examination of the relationship between conformance and quality-related costs”, International Journal of Quality & Reliability Management, 13(4), 50-63.

Gaither, N.; Frazier, G. Administração da produção e operações. 8.ed. São Paulo: Thomson, 2002.

Green, T. J. (2007), “Quality costs in education”, The TQM Magazine, 19(4), 308-314.

Horngren, C. T.; Foster, G. M.; Datar, S. M. (2000), Contabilidade de custos; Rio de Janeiro, LTC.

Kaplan, R. S.; Norton, D. P. A (2003), Estratégia em ação: balanced scorecard; Rio de Janeiro, Campus.

Keogh, W. (1994), “The Role of the Quality Assurance Professional in Determining Quality Costs”, Managerial Auditing Journal, 9(4), 23-32.

Keogh, W.; Dalrymple, J. F.; Atkins, M. H. (2003), “Improving performance: quality costs with a new name?”, Managerial Auditing Journal, 18(4), 340-346.

Liker, K. J.; Meier, D. O (2007), Modelo Toyota de Produção: Manual de aplicação; Porto Alegre, Bookman.

Love, P. E. D.; Irani, Z. (2003), “A project management quality cost information system for the construction industry”, Information & Management, 40, 649-661.

Naidu, N. V. R. (2008), “Mathematical model for quality cost optimization”, Robotics and Computer-Integrated Manufacturing, 24, 811-815.

Paiva, E. L., Carvalho Jr., J.M., Fensterseifer, J. M. (2004), Estratégia de produção e de operações: conceitos, melhores práticas, visão do futuro; Porto Alegre, Bookman.

Schiffauerova, A.; Thomson, V. (2006), “A review of research on cost of quality models and best practices”, International Journal of Quality & Reliability Management, 23(6), 647-669.

Slack, N.; Chambers, S.; Johnston, R. (2008), Administração da Produção; São Paulo, Atlas.

Superville, C. R.; Gupta, S. (2001), “Issues in modeling, monitoring and managing quality costs”, The TQM Magazine, 13(6), 419-423.

Tannock, J.; Saelem, S. (2007), “Manufacturing disruption costs due to quality loss”, International Journal of Quality & Reliability Management, 24(3), 263-278.

Weheba, G. S.; Elshennawy, A. K. (2004), “A revised model for the cost of quality”, International Journal of Quality & Reliability Management, 21(3), 291-308.

Zhang, H.; Xing, F. (2010), “Fuzzy-multi-objective particle swarm optimization for time–cost–quality tradeoff in construction”, Automation in Construction, 19, 1067-1075.

Zugarramurdi, A.; Parin, M. A.; Gadaleta, L.; Lupin, H. M. (2007), “A quality cost model for food processing plants”. Journal of Food Engineering, 83, 414-421.