1. Introdução

Com o aumento da competitividade no setor de serviços, fato que decorre das mudanças políticas, econômicas e sociais, a utilização de informações contábeis aplicadas ao planejamento, ao controle e à tomada de decisão conquistou grau de elevada importância. Neste cenário, a gestão de custos deixou de ser um simples processo de apuração dos custos de produção e de resultados, para se tornar um importante instrumento de gestão empresarial.

Apesar de a intangibilidade ser intrínseca aos serviços, a necessidade de quantificar os diferentes tipos de serviços é eminente, seja no momento de apurar seus custos, seja no momento de determinar o preço de venda. A necessidade da mensuração existe tanto no nível do próprio serviço quanto no nível das atividades que o compõem. Essa mensuração de serviços ocorre por meio das atividades ou de outras unidades de mensuração quantificáveis. Porém, existem inúmeras variáveis qualitativas envolvidas no processo de determinação e alocação dos custos e na determinação do preço de venda de um serviço.

As mudanças no ambiente demandam de novas maneiras de gerir negócios que requerem agilidade e recursos que permitam a maximização do desempenho empresarial. A contabilidade busca fornecer informações relevantes aos seus diversos usuários por meio do seu foco gerencial, na qual as informações de custos têm um papel preponderante no processo decisório. Com isso, informações gerenciais geradas pela contabilidade de custos se tornaram importantes, também, para o setor de serviços. Isto incentivou o surgimento de novos paradigmas da gestão empresarial, e a busca por respostas precisas para os problemas do setor de serviços fez crescer as discussões e a pesquisa sobre a apropriação de custos e sobre a utilização dos mesmos neste setor (Maher, 1997).

Já, na esfera pública, as Instituições Federais de Ensino Superior (IFES) são agentes essenciais do desenvolvimento econômico e social. Porém, os recursos públicos disponíveis para a distribuição entre as universidades públicas brasileiras são escassos (Souza, 2007), dificuldade esta que se tornou um incentivo ao aumento dos estudos para ações de melhoria nos serviços prestados e na redução dos custos de serviços públicos.

Um dos serviços que englobam muitas das IFES é o serviço de alimentação subsidiado oferecido por meio dos restaurantes universitários (RUs). Muitos estudantes dependem dos RUs para a sua manutenção durante o ensino superior de modo que se este serviço não fosse subsidiado, muitos não conseguiriam manter o padrão de refeições, comprometendo a qualidade de vida ou, até mesmo, da continuação dos estudos na universidade. O RU da Universidade Federal de Santa Catarina (RU-UFSC) é um destes restaurantes que possui grande importância à comunidade acadêmica e por isso é objeto deste estudo.

Por causa da importância social destas instituições a tomada de decisões não pode se limitar a considerar exclusivamente informações de cunho econômico, uma vez que os benefícios gerados são de cunho social. Assim, torna-se necessária a utilização de informações que também apresentem perfil socioeconômico.

Para a tomada de decisões por parte da Administração Central normalmente são necessárias informações de cunho estratégico relacionadas ao custo das refeições, à manutenção das condições atuais (ou na melhoria) de prestação de serviços, e à utilidade do RU para a comunidade acadêmica e sociedade em geral.

Com o presente estudo busca-se gerar informações relevantes e indispensáveis para a gestão estratégica de custos que permitam melhorias na gestão do RU-UFSC. Isto faz parte de um processo que deve ser embasado no constante aperfeiçoamento de seus processos de geração e gestão da informação e, em especial, da mensuração e gestão de custos. A necessidade de mensuração dos custos se deve ao fato de o processo de produção e de fornecimento de refeições no RU consumirem recursos fixos elevados, e exigir aperfeiçoamento tecnológico, que muitas vezes são difíceis de quantificar monetariamente. Além disso, não se pode desprezar a utilidade social do restaurante, de modo que esta informação deve ser apresentada de forma integrada. Assim, como proposta de melhoria do processo decisório do RU-UFSC, este estudo se propõe a responder a seguinte pergunta: Como a integração da análise benefício-custo contribui para a geração de informações sobre o desempenho socioeconômico do RU-UFSC?

Diante do problema exposto, o objetivo deste estudo consiste em analisar a integração da análise benefício-custo à gestão estratégica de custos do RU-UFSC como forma de aprimoramento do processo de geração de informações.

2 Referencial Teórico

Tradicionalmente, a análise de custos é considerada como processo de avaliação do impacto financeiro das decisões gerenciais alternativas. Já, a gestão estratégica de custos é uma análise de custos sob um contexto mais amplo, no qual os elementos estratégicos se tornam mais conscientes, explícitos e formais. Deste modo, as informações de custos são utilizadas para o desenvolvimento de estratégias superiores que buscam a vantagem competitiva sustentável (Shank; Govindarajan, 1997; Hansen; Mowen, 2003).

Como vantagem competitiva entende-se a criação de valor para o cliente por um custo igual, ou menor, que o oferecido pelos concorrentes, ou a criação de valor equivalente por um custo inferior que aquele oferecido pelos concorrentes (Hansen; Mowen, 2003).

Apesar de a redução de custos ser um importante objetivo gerencial, isoladamente, talvez não seja suficiente. Os clientes, além de preços e custos menores, também valorizam a qualidade, capacidade de resposta e pontualidade (Kaplan; Cooper, 1998). Nos serviços públicos, além destes fatores tem-se o benefício social gerado.

2.1 Gestão de custos na empresa prestadora de serviços

Conforme Hansen e Mowen (2003, p. 65), “serviços são tarefas ou atividades executadas para um cliente ou uma atividade executada por um cliente usando os produtos ou instalações da organização”. Ainda, segundo estes autores, a prestação de serviço é a produção de produtos intangíveis.

Apesar de parte da literatura sobre serviços apresentar uma lista de diferenças básicas entre produtos e serviços, verifica-se que tais características não podem ser generalizadas e também não podem ser aplicadas a todos os serviços. Algumas empresas prestadoras de serviços possuem matéria-prima ou produtos associados como, por exemplo, os restaurantes, que fazem o fornecimento de alimentos que possui propriedades tangíveis (Vanderbeck; Nagy, 2001).

Assim, não há uma divisão clara e direta entre produtos e serviços. Muitas vezes os serviços incluem elementos tangíveis, como é o caso de uma refeição, que é tangível, contudo preparada ou fornecida por um serviço que é basicamente intangível. Apesar das particularidades dos serviços, os aspectos de tangibilidade e de intangibilidade normalmente estão presentes de modo que um serviço pode ser prestado juntamente com um produto tangível ou, até mesmo, ser oferecido como uma mercadoria (Spiller et al., 2006; Fitzsimmons; Fitzsimmons, 2005).

Um restaurante possui tanto o aspecto tangível quanto o intangível onde o cliente pode participar em diferentes níveis. A tangibilidade está relacionada com as instalações físicas e com a refeição. Já, com relação à intangibilidade, podem ser considerados os serviços oferecidos, tais como: qualidade do alimento, atendimento, tempo de espera na fila, entre outros.

2.2 Gestão de restaurantes

O objetivo de um restaurante, de acordo com Fonseca (2004), é a preparação e o serviço de alimentos e de bebidas. O RU é considerado um restaurante de coletividade, pois este tipo se caracteriza por ser situado em prédios, ou complexos industriais ou comerciais, e têm como objetivo oferecer alimentação para muitas pessoas e o cardápio é balanceado para suprir as necessidades nutricionais e calóricas de diferentes usuários.

O RU está exposto à grande pressão sobre os custos dos alimentos servidos, uma vez que, para manter sua função social, deve ter um preço de venda extremamente baixo, e, ao mesmo tempo, manter padrões de qualidade nos produtos e nos serviços.

Já, no campo científico da gestão de custos em restaurantes, Lippel (2002) comenta que a escassez de pesquisas e de literatura específica, aliada aos poucos estudos aprofundados em empresas deste setor, dificultam a busca por informações e soluções de problemas de gestão.

2.3 Análise benefício-custo

A contabilidade com enfoque social proporciona a visão da realidade econômica e social dos países, acompanhando seu crescimento e seu desenvolvimento com o passar do tempo. Ou seja, o interesse sobre o assunto não está exclusivamente voltado ao desenvolvimento econômico, mas, também, ao desenvolvimento social e ambiental (Feijó et al., 2001).

Nesta visão, parte-se do princípio de que todas as empresas e entidades geram custos e benefícios para a sociedade. Teoricamente, todos os projetos deveriam proporcionar à sociedade, ao menos, benefícios equivalentes aos custos. Para tanto, é necessário que todos os projetos sejam avaliados com enfoque no benefício-custo para a determinação dos custos e dos benefícios por eles gerados.

Os projetos podem ter finalidade social ou lucrativa cuja diferença está nos benefícios, que nos com fins sociais são mais importantes – normalmente são o objetivo principal – e se referem à comunidade em sua totalidade. Já, em projetos com fins lucrativos, os benefícios sociais não são prioridade (Clemente; Leite, 1998).

De acordo com Pomeranz (1988), enquanto na empresa privada a racionalidade se expressa na maximização do lucro; no setor público, o objetivo é minimizar os custos de produção, quando bens materiais. Já quando os projetos têm por objetivo obras de infraestrutura econômica ou social, os resultados se expressam em objetivos sociais, também denominados pela literatura especializada de função de bem estar social. Ainda, conforme Moreira (2000), o processo de tomada de decisão é fundamental para o uso racional de recursos escassos disponíveis na sociedade.

A mensuração dos benefícios de investimentos governamentais é um dos tópicos mais complexos da economia, tendo em vista as dificuldades em determinar quais são os benefícios e qual abordagem deve ser utilizada para a sua mensuração (Hess et al., 1984).

O RU pode ser caracterizado como um serviço semipúblico, uma vez que apesar de financiado com a própria receita de venda de passes, a maior parte dos custos é custeada com recursos governamentais. A avaliação da utilidade deste serviço não pode ser identificada por meio do preço de venda, pois o serviço é intencionalmente subsidiado, ou seja, não há intenção que o valor de venda cubra totalmente os custos de produção.

Isto faz com que projetos ou empreendimentos com fins sociais devam ser avaliados não somente com o enfoque no retorno econômico-financeiro, mas também com enfoque no benefício social, principalmente no tocante à melhoria na expectativa e na qualidade de vida da população diretamente e indiretamente beneficiada. Contudo, quanto à gestão de custos, deve-se considerar que quanto menor o custo, melhor o resultado, da mesma forma que acontece em projetos com fins lucrativos. Em ambos os casos busca-se a melhor desempenho possível ao menor custo possível. Em projetos com fins lucrativos isso implica em maiores lucros já, em projetos com fins sociais em mais benefícios

No entanto, como o resultado da maioria dos projetos sociais e seus impactos não pode ser quantificado (Cohen; Franco, 2008), um método muito utilizado na avaliação e seleção de projetos sociais é a análise benefício-custo. Os projetos de obras sociais apresentam dificuldades de identificação e mensuração de receitas associadas. Como forma de diminuir tal dificuldade, foi criado, no jargão econômico, o eufemismo benefício, passando a representar a tradução monetária, a qual corresponde ao conceito de receita bruta do projeto (Faro, 1972).

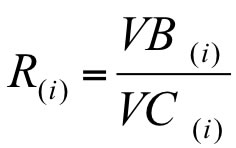

A razão Benefício-Custo (R), conforme a Fórmula 1, é o quociente entre o valor atual de benefícios (VB) e valor atual dos custos (VC). Se a razão benefício-custo for R > 1, o valor atual do projeto é positivo. Portanto, considerada certa taxa de atratividade (i), o projeto é economicamente interessante se a razão benefício-custo for R > 1 (Faro, 1972; Hess et al., 1984).

(1)

(1)

Os benefícios devem abranger não somente os ganhos econômicos, que podem ser facilmente determinados, mas também os ganhos sociais, onde a determinação é mais delicada. O método Benefício-Custo pode ser aplicado tanto na fase de planejamento do projeto, como durante ou ao final do projeto. Outra característica deste método é que todos os benefícios e todos os custos devem ser considerados em valores absolutos, sem a convenção de sinais (Hirschfeld, 2000). Além disso, segundo o autor, este método permite que sejam identificados eventuais desbenefícios, que são perdas de benefícios. Esta análise deve ser aplicada quando um insumo pode ser considerado tanto desbenefício quanto custo de modo que se possa incluí-lo como diminuição de benefício (desbenefício) ou dispêndio (custo) a ser acrescido aos custos no momento do cálculo.

3 Metodologia

Quanto aos fins, este estudo pode ser classificado como exploratório e descritivo. Normalmente, estudos exploratórios se aplicam a fenômenos pouco conhecidos sobre os quais não se podem inferir hipóteses em virtude de tal desconhecimento (Vergara, 1997). Já, estudos descritivos têm a necessidade de conhecer e demonstrar as características envolvidas no fenômeno de uma forma completa.

Quanto aos meios, esta pesquisa é classificada com um estudo de caso. Meksenas (2002) caracteriza o estudo de caso como um método de pesquisa empírica que conduz a uma análise compreensiva concentrada em um objeto específico: neste caso, por estudar um restaurante específico e não o segmento como um todo. Esta fixação de um único objeto de estudo permite que o pesquisador realize uma investigação intensiva que se traduz pela profundidade de seu estudo, necessitando lançar mão de vários recursos para a obtenção dos dados de pesquisa.

As técnicas de coleta de dados e de evidências utilizadas foram a observação, a entrevista e a pesquisa documental. Os procedimentos das técnicas de observação são empíricos de natureza sensorial. Ao mesmo tempo em que a observação possibilita a coleta de dados de situações, também envolve a percepção sensorial do observador, diferentemente da observação da rotina diária. Essa consiste em um exame minucioso que requer atenção na coleta e na análise dos dados (Martins, 2006).

A técnica de entrevista adotada, nesta pesquisa, foi de entrevistas não-estruturadas. Para Marconi e Lakatos (2003), entrevista é o encontro entre duas pessoas com a finalidade de uma obter da outra, informações a cerca de determinado assunto. A entrevista permite a obtenção de forma verbal das informações solicitadas pelo investigador.

No que se refere à pesquisa documental, também denominada de fonte primária, esta é caracterizada pela utilização de materiais que ainda não sofreram tratamento analítico. Podendo servir de exemplo, documentos encontrados em órgãos públicos e privados, como registros, regulamentos, relatórios, gráficos, balancetes, memorandos, fotografias, etc. (Silva, 2003).