4. Método aplicado

Esta seção apresenta o método aplicado, mostrando como os dados foram estruturados para a previsão do fluxo de caixa e as entradas e saídas do mesmo.

4.1. Estruturação dos dados para previsão do fluxo de caixa

O método utilizado neste trabalho consiste em uma adaptação do modelo composto para realizar previsão de demanda através da integração da combinação de previsões e do ajuste baseado na opinião proposto por Werner (2005) para sua utilização em uma abordagem da previsão das componentes de previsão do fluxo de caixa de investimentos aplicados à pecuária.

Para a parcela que compreende as entradas do fluxo de caixa, ou seja, as movimentações financeiras resultantes das vendas previstas durante o período de vida útil do investimento, serão considerados os dados históricos do banco de dados disponível na bolsa de mercadorias e futuros (BM&F), uma vez que a BM&F constitui no Brasil, uma confiável e tradicional fonte de informações e de previsões de preços de venda de diversos itens produzidos em solo nacional. Além de apresentar cotações de preços de venda com ajustes periódicos e é utilizado como base comercial por inúmeros mercados, incluindo a pecuária.

Os dados utilizados para a previsão da parcela que compreende as saídas do fluxo de caixa, ou seja, a composição das movimentações financeiras é resultante de valores atribuídos a custos e investimentos que impliquem de forma direta ou indireta o projeto de pecuária analisado.

4.2. Preços de venda – Entradas do Fluxo de Caixa

Os derivativos agropecuários que compõem o banco de dados de preços da BM&F constituem um dos mais tradicionais e consistentes indicadores de preços do mercado de valores. Este banco de dados é disponível via internet e é de domínio publico, podendo então ser utilizado para compor as entradas previstas como preços de venda no fluxo de caixa dos investimentos analisados no mercado pecuário.

Os preços de venda também podem ser obtidos através da montagem de um banco de dados consistente com os valores de venda históricos, internos da empresa.

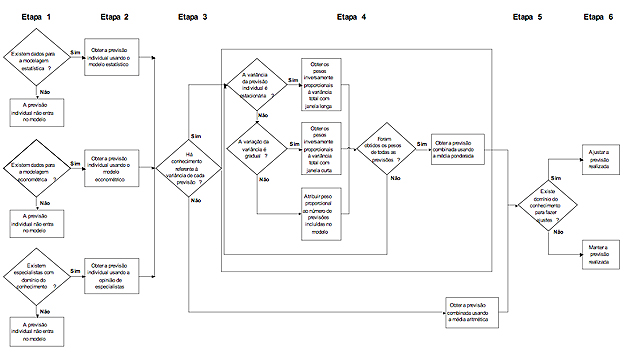

Figura 2 – Modelo composto completo de previsão

[Fonte: Werner (2005)]

4.3 Custos – Saídas do Fluxo de Caixa

Para a estruturação dos valores de saída do fluxo de caixa é necessário dispor de variáveis que explicam os custos implicados na formação do custo total. Os custos fixos podem variar de acordo com cada propriedade, de acordo com Oiagen et al. (2005) as variáveis envolvidas nos custos fixos da pecuária envolvem número de funcionários, tamanho da propriedade, quantidade produzida, o número de bezerros e até mesmo a idade da desmama.

Neste ponto também há envolvimento de especialista, já que para compor o custo total é necessário um conhecimento prévio das variáveis de maior impacto no custo dentro da propriedade.

5. Adaptação do modelo proposto

O modelo de combinação de previsões de demanda com ajuste baseado na opinião proposto por Werner (2005), por incorporar técnicas de previsão estatísticas e econométricas, combinando estas previsões de forma matemática, juntamente com a possibilidade de se realizar ajustes baseados na opinião de especialistas, sendo esta, uma das principais contribuições. O modelo pode ser utilizado para prever comportamentos de diferentes séries ao longo do tempo. Cada etapa do trabalho original será adaptada para utilização de uma previsão mais confiável dos fluxos de caixa para análise de investimentos aplicados à pecuária, uma vez que o cenário é considerado volátil/incerto.

5.1. Verificação da existência de dados e de especialistas e obtenção das previsões

- Dados históricos (modelagem estatística): Para definição destes dados sugere-se a utilização de registros internos da empresa de preços de venda e de custos totais de investimento. Após estruturação das séries de preços de venda e de custos totais, prossegue-se com a análise dos dados, a verificação de adequação do modelo temporal e a previsão de preços e custos futuros para compor a previsão do fluxo de caixa.

- Dados econômicos (modelagem econométrica): Para definição destes dados sugere-se a utilização, na falta de registros internos da empresa, do banco de dados da BM&F, para a composição do preço de venda. Após formalização da série de preços de venda, prossegue-se com a análise dos dados, a verificação de adequação do modelo e a previsão de preços futuros para compor o fluxo de caixa. É necessário nesta fase, que a empresa designe um especialista que defina qual ou quais foram as variáveis de custo que impactam na composição do preço de venda final. Após definição destas variáveis verifica-se a existência de dados sobre as mesmas, então se prossegue com a análise econométrica para obtenção da equação de previsão do fluxo de caixa.

- Especialistas (previsões individuais): É necessária a existência de profissionais que tenham amplo conhecimento sobre o custo e o preço de venda para que estes realizem previsões plausíveis, que irão compor o fluxo de caixa. Também é necessária a existência de outros especialistas para a realização do ajuste final do modelo. A coleta destes dados pode ser realizada por meio de formulários ou técnicas de entrevistas.

Na falta de algum dos dados descritos acima para composição de uma das modelagens de fluxo de caixa ou até mesmo de especialistas para as previsões individuais de fluxos de caixa, o mesmo não irá compor a previsão combinada. Sendo que são necessárias ao menos duas previsões para a utilização do modelo.

5.2. Estudo das variâncias e dos erros das previsões

Nesta etapa é necessária a verificação da existência ou não de conhecimento prévio da variância dos erros de cada uma das previsões individuais de fluxo de caixa realizadas anteriormente. Em caso afirmativo, deve-se realizar uma investigação sobre a estacionariedade destas variâncias ao longo do tempo e então proceder com a combinação das previsões através de procedimentos que atribuem pesos a cada previsão individual. Em caso negativo, pode-se proceder com a realização da média aritmética das previsões individuais.

Conforme Bates & Granger (1969), os pesos utilizados são inversamente proporcionais às variâncias das previsões individuais. No caso de desconhecimento das variâncias e dos erros das previsões, procede-se com a realização das médias aritméticas que correspondem ao peso de 0,33 para cada previsão de fluxo de caixa, desde que sejam utilizadas três previsões, se forem duas os pesos serão considerados 0,50.

5.3. Obtenção da previsão combinada

Estabelecido o formato de combinação das previsões individuais, ou seja, se os pesos serão atribuídos às variâncias de cada fluxo de caixa previsto obtido ou a média aritmética das previsões de cada fluxo de caixa, realiza-se a previsão de fluxo de caixa combinada através da equação (3).

![]() (Equação 3)

(Equação 3)

onde: ![]() é a previsão de fluxo de caixa combinada;

é a previsão de fluxo de caixa combinada;![]() é a previsão estatística para o fluxo de caixa e

é a previsão estatística para o fluxo de caixa e ![]() é o peso atribuído a esta previsão;

é o peso atribuído a esta previsão; ![]() é a previsão econométrica para o fluxo de caixa e

é a previsão econométrica para o fluxo de caixa e ![]() é o peso atribuído a esta previsão;

é o peso atribuído a esta previsão; ![]() é a previsão para o fluxo de caixa baseada na opinião de especialistas e

é a previsão para o fluxo de caixa baseada na opinião de especialistas e ![]() é o peso atribuído a previsão de fluxo de caixa baseada na opinião de especialistas, sendo que

é o peso atribuído a previsão de fluxo de caixa baseada na opinião de especialistas, sendo que ![]() .

.

5.4. Verificação da necessidade de fazer ajuste

Por ser um refinamento da previsão de fluxo de caixa já obtido, nesta etapa é necessário que os especialistas envolvidos tenham um conhecimento ainda mais aprofundado sobre as variáveis que compõe o fluxo de caixa do que os especialistas utilizados na etapa um para as previsões individuais e, portanto, o ajuste proposto nesta etapa deve ser realizado por diferentes especialistas.

5.5. Obtenção da previsão final

Nesta etapa é realizada a obtenção da previsão final. Caso não haja conhecimento suficiente dos especialistas referente ao fluxo de caixa previsto, pode-se manter o resultado da previsão combinada. Caso contrário é necessário utilizar algum método estruturado para aprimorar a acurácia da previsão combinada. É indicado, pelo modelo de previsão supracitado, a utilização de uma estrutura simplificada baseada no método AHP (Processo Hierárquico Analítico). Os sete passos descritos são:

Paso 1. Estabelecer o percentual máximo e mínimo de ajuste

Etapa na qual os especialistas estabelecem um limite dentro do qual poderá variar o fluxo de caixa ajustado, baseado nas experiências de cada especialista e utilizando-se o percentual médio obtido da opinião de cada especialista.

Paso 2. Montar a listagem dos fatores

Os especialistas devem montar uma listagem de fatores que influenciem o comportamento do fluxo de caixa. Os fatores descritos aqui devem ser diferentes das variáveis utilizadas na composição de previsão do fluxo de caixa.

Paso 3. Mensurar o impacto de cada um dos fatores identificado

Os especialistas designados atribuem pesos para os fatores, visando identificar a sua possível influência sobre o fluxo de caixa (pequena, media ou grande), utilizando uma escala de importância similar à sugerida por Saaty (1991) no desenvolvimento do método AHP. A relação de influência dos fatores sobre o fluxo de caixa no período descrito é dada pela atribuição de notas que variam do 1 (para fatores que influenciam fracamente) ao 9 (pra fatores que influenciam fortemente), sendo preferencial o uso dos valores ímpares. Depois de atribuídos os graus de importância os mesmos devem ser normalizados.

Paso 4. Mensurar a opinião dos especialistas

Cada especialista informa como cada fator vai contribuir na alteração do fluxo de caixa. Se a contribuição for de aumento no preço de venda, deve optar pelo valor +1, se a contribuição for de aumento nos custos a opção deve ser pelo valor -1.

Paso 5. Calcular as médias ponderadas

O resultado obtido da soma de produto entre o impacto de cada fator e a sua contribuição corresponde à média ponderada que se deseja obter neste passo.

Paso 6. Calcular o ajuste percentual

Se o resultado da média ponderada for positivo, procede-se a multiplicação destas médias pelo percentual médio máximo, caso contrário, multiplica-se pelo percentual médio mínimo. O resultado deve ser convertido em percentual. Os valores obtidos representam o ajuste que será aplicado ao fluxo de caixa combinado.

Paso 7. Calcular a previsão final.

Para obtenção do ajuste final da previsão de fluxo de caixa combinado, adiciona-se o valor 1 ao ajuste percentual médio encontrado e multiplica-se o resultado desta soma pelo valor do fluxo de caixa combinado.

6. Considerações finais

Este trabalho teve como proposta estabelecer uma sistemática estruturada, baseada em modelos de previsão combinados já existentes, para a construção de fluxos de caixa de projetos aplicados à pecuária de forma que estes apresentem uma redução nos riscos do investimento e particularmente uma previsão dos custos mais confiável.

Os fatos que motivam e tornam necessária a estruturação da previsão de um fluxo de caixa, para investimentos na pecuária, combinando opinião de especialistas e dados estatísticos são vários: redução das incertezas inerentes a este tipo de previsão na pecuária, facilidade da montagem de um fluxo de caixa para este setor e a incorporação estruturada da opinião de especialista no resultado final, uma vez que esta é uma prática usual de modo informal.

A alternativa encontrada para compor um modelo de previsão de fluxo de caixa aplicável à pecuária brasileira foi a adaptação do modelo composto para realizar previsão de demanda através da integração da combinação de previsões e do ajuste baseado na opinião.

Foi possível estruturar de forma consistente, passo a passo, a construção de um fluxo de caixa para análise de investimentos na pecuária e a incorporação da opinião de especialistas. A organização dos dados para compor o fluxo de caixa permite a incorporação de indicativos econômicos de preços de venda consolidados através do uso do banco de dados da BM&F.

Fica como sugestão para trabalhos futuros, um estudo de caso com a aplicação deste modelo para compor o fluxo de caixa, a verificação e incorporação de variáveis ao modelo que componham setores de investimentos na pecuária. Uma adaptação deste modelo para o setor da agricultura também consiste em uma oportunidade para trabalhos futuros.

Referências

Armstrong, J. S. (2001) Principles of Forecasting: A Handbook for Researchers and Practitioners. Kluwer Academic Publishers.

Bates, J. M.; Granger, C. W. J. (1969) Combination of forecasts. Operational Research Quarterly, v.20, n.4.

Box, G.; Jenkins, G. (1976) Time series analysis: Forecasting and control. San Francisco: Holden-Day.

Casarotto Filho, N; Kopittke, B. H. (2000) Análise de Investimentos. 9. ed.. São Paulo: Atlas.

Figueiredo, A. M.; Santos, P. A.; Santolin, R.; Reis, B. dos S. (2006) Integração na Criação de Frangos de Corte na Microrregião de Viçosa – MG: Viabilidade Econômica e Análise de Risco. Revista de economia e sociologia rural. Rio de Janeiro, v. 44, n4, p. 713-730.

Gil, A. C. (2007) Métodos e Técnicas de Pesquisa Social. 5 ed. Editora Atlas, São Paulo.

Noronha, J. F. (1987) Projetos agropecuários: administração financeira, orçamento e viabilidade econômica. 2 ed. São Paulo: Atlas.

Peres, A. A. De C.; de Souza, P. M.; Maldonado, H.; da Silva, J. F. C.; Soares, C. da S.; Barros, S. C. W.; Haddade, I. R. (2004) Análise econômica de sistemas de produção a pasto para bovinos no município de Campos dos Goytacazes – RJ. Revista Brasileira de Zootecnia, v. 33, n. 6, p. 1557-1563.

Oiagen, R. P.; Barcellos, J. O. J.; Chistofari, L. F.; Castro, E. E. C.; Canozzi, M. E. A. (2006) Custo de Produção em Terneiros de Corte: Uma Revisão. Veterinária em Foco, v.3, n.2.

Saaty, T. L. (1991) Método de Análise Hierárquica. McGraw-Hill, São Paulo.

Santos, M. P.; Filho, F.B.B.; Soares, J. B. (2008) Redução de Risco: hedge ou diversificação?. Rev. de Economia Agrícola, São Paulo, v. 55, n. 1, p. 31-40.

Werner, L., Um Modelo Composto para Realizar Previsão de Demanda através da Integração da Combinação de Previsões e do Ajuste Baseado na Opinião. (2005) Porto Alegre. 166 f. Tese (Doutorado em Engenharia de Produção) – Programa de Pós-Graduação em Engenharia de Produção, Universidade Federal do Rio Grande do Sul (UFRGS).