Jorge Ribeiro de Toledo Filho*, y Alfredo Ernesto Erfurth**

Recibido: 14-04-2010 - Aprobado: 12-09-2010

|

RESUMO: |

|

RESUMEN: |

---- |

||

| ABSTRACT: Considering that the main concern of the investor is to know which is the total return to the shareholder in the analyzed company, that is, the variation of share market-value, added to the dividends paid by the company in the period before the taxes and corrected by the inflation, this study aims to analyze the correlation between the EBITDA and the Total Shareholders Returns (TSR) of the non financial companies listed on the New Market of the São Paulo Stock Exchange in the years 2006 and 2007. The EBITDA, or Earnings Before Interests, Taxes, Depreciations and Amortizations is distinguished of the Total Return because being a recognized indicator to the stock market analysts and because it conceiving the potential operational cash-flow of a company. The work presupposed that EBITDA influences in the shareholders returns. After revision of the literature on the conceptual aspects of EBITDA, TSR, New Market of São Paulo Stock Exchange and statistical analysis of searched sample results, it concluded that economic-financial indicator EBITDA does not influence in the returns of shareholders, therefore, it does not have to be used to foresee the TSR. Key-words: EBITDA; Shareholders return; New Market of Bovespa. |

||

Iudícibus (2000, p. 20) afirma que a função da contabilidade no processo de decisões é a de “prover os usuários dos demonstrativos financeiros com informações que o ajudarão a tomar decisões”. Por esta razão, segundo Lopes (2002, p. 7), “o mercado financeiro de forma geral, é um dos maiores usuários da informação contábil por intermédio dos analistas, corretoras, investidores institucionais e individuais [...]”.

Quanto à maximização dos retornos aos acionistas, os investidores normalmente utilizam indicadores de desempenho que, segundo Padoveze (1996), referem-se a índices que auxiliam no processo de entendimento da situação da empresa, objetivando detectar a tendência dos acontecimentos, dando subsídios que enfatizam os esforços na direção do modelo decisório de cada usuário.

Entre os indicadores financeiros, um dos mais antigos utilizados e que continua sendo importante atualmente para tomada de decisão é o lucro líquido do exercício. Segundo Iço e Braga (2001) “o Lucro Líquido do Exercício (LLE) sempre foi por muitos considerados um ótimo, talvez o melhor, indicador do bom desempenho de uma companhia”. Entretanto, Vasconcelos (2002) argumenta que com a globalização dos mercados o lucro líquido tornou-se um indicador de desempenho não tão confiável, pois tende a mascarar seu resultado pela alta dos juros e desvalorização cambial. Por isso, segundo o autor, a utilização de medidas que possam comparar empresas regidas por legislações diferentes, referentes a questões tributárias, e também com métodos de depreciação distintos como o EBITDA, superam em eficácia o lucro líquido.

Earnings Before Interest, Tax, Depreciation and Amortization (EBITDA) ou Lucro Antes dos Juros, Impostos, Depreciações e Amortizações (LAJIDA) é um indicador apurado a partir da demonstração de resultados e pode conceber o potencial do fluxo de caixa operacional de uma organização. Santana e Lima (2004) consideram que o EBITDA pondera todos os componentes operacionais e Vansconcelos (2002) afirma que o EBITDA supera em eficácia o lucro líquido quando se quer comparar as empresas, sendo significativo analisar a correlação entre o EBITDA e os retornos aos acionistas.

O Retorno Total aos Acionistas (RTA) é a variação do valor de mercado da ação (ganhos ou perdas de capital) somado aos dividendos pagos pela empresa no período, antes dos impostos e corrigidos pela inflação. Assaf Neto (2002), destaca que quanto maior o EBITDA, mais eficiente será a formação de caixa proveniente das operações e conseqüentemente a capacidade de pagamento aos proprietários do capital financeiro, os investidores e acionistas, por meio de dividendos. Dentro deste contexto, esta pesquisa apresenta o seguinte questionamento: existe correlação entre o indicador EBITDA e os retornos aos acionistas das empresas não financeiras do Novo Mercado da Bovespa, no período compreendido entre 2006 e 2007? Visando responder essa questão, este artigo procura avaliar o grau de relacionamento existente entre as variáveis, utilizando-se, para isto, de ferramentas estatísticas de correlação, tendo como pressuposto que o indicador EBITDA influencia nos retornos aos acionistas. Estudos já foram realizados sobre a influência do EBITDA nos retornos aos acionistas como, por exemplo, a pesquisa de Santana e Lima (2004) onde relacionaram essas duas variáveis no período de 1994 a 1999 nas empresas disponíveis no sistema Economática e registradas na Bovespa no Ranking GVA-50 de 2002. A amostra desse estudo compreendeu 15 empresas e os autores concluíram que há relação entre o EBITDA e o RTA, porém a correlação não é significativa a ponto de se afirmar que a variação do RTA é proporcional à variação do EBITDA.Assim, segundo esses autores a variação do EBITDA não deve ser utilizada na previsão do RTA.

O presente artigo enfoca outro universo, que é o Novo Mercado da Bovespa, com dados mais atualizados.

Os sistemas de informação fornecem dados cada vez mais completos. Segundo Laitinen (2003, p. 294), instrumentos de gerência como o Just-In-Time (JIT), Flexible Manufacturing Systems (FMS), Computer-Integrated Manufacture (CIM), Total Quality Management (TQM), Time Based Management (TBM), Business Process Re-Engineering (BPR)”, e outros como o Activity-Based Cost Management (ABCM), Life-Cycle Accounting (LCA), e Balanced Scorecard (BSC) são exemplos de novos sistemas de contabilidade gerencial (Management Accounting Systems – MASs). Porém, o gestor deve estar capacitado para, a partir das informações prestadas pelo sistema, tomar decisões que atendam as suas necessidades. Por esta razão Benedicto e Leite (2004, p. 73) afirmam que o mais importante para o gestor financeiro “não é saber calcular, mas interpretar esses indicadores e elaborar um relatório com os pontos fortes e fracos do processo operacional, patrimonial e financeiro da empresa, visando propor alternativas de curso futuro”.

Entre os indicadores financeiros, um dos mais antigos utilizados e que continua sendo importante para tomada de decisão é o lucro líquido do exercício. Segundo Iço e Braga (2001) “o Lucro Líquido do Exercício (LLE) sempre foi por muitos considerados um ótimo, talvez o melhor indicador do bom desempenho de uma companhia”.

A Demonstração do Resultado do Exercício (DRE), previsto no artigo 178 da Lei das Sociedades Anônimas nº. 6.404/76, define o Lucro Líquido do Exercício (LLE) ou o Prejuízo do Exercício. O LLE é a receita bruta sobre vendas e serviços, deduzida dos descontos, abatimentos e impostos, dos custos sobre os bens e/ou serviços vendidos, seguindo-se com a dedução das despesas operacionais: vendas e serviços, despesas financeiras subtraídas das receitas financeiras, e gerais e administrativas, entre as quais constam a depreciação e amortização que são deduzidas ou adicionadas às parcelas das atividades-fins, chegando-se então ao Resultado do Exercício.

Essa definição dada pela Lei das Sociedades Anônimas, que indica as normas utilizadas para calcular o lucro do exercício, permite variações. Por exemplo, existem várias formas para se calcular a depreciação, as dívidas e os impostos. De acordo com Santana e Lima (2004, p. 6) no contexto de uma economia globalizada “os mesmos números evidenciados pelo lucro passam a mostrar informações muito diferentes. Por exemplo, no Brasil, a depreciação dos ativos pode ser contabilizada em até dez anos, porém nos Estados Unidos esse prazo é muito menor”.

Earnings Before Interest, Tax, Depreciation and Amortization (EBITDA) ou Lucro Antes dos Juros, Impostos, Depreciações e Amortizações (LAJIDA) é um indicador apurado a partir da demonstração de resultados e pode conceber o potencial do fluxo de caixa operacional de uma organização. Segundo Frezatti e Aguiar (2007, p. 13) “a partir do momento em que os juros, as despesas financeiras, o imposto de renda e a contribuição social, a depreciação e a amortização são expurgados, a pretensão é que se obtenha uma aproximação com o fluxo de caixa operacional”.

Portanto, conforme Iço e Braga (2001, p. 7) o EBITDA concebe o potencial operacional de caixa “que o ativo operacional de uma empresa é capaz de gerar, não sendo levado em consideração o custo de eventual capital tomado emprestado, e nem computadas as despesas e receitas financeiras, os eventos extraordinários e os ganhos ou perdas não operacionais”. De acordo com Frezatti e Aguiar (2007, p. 13) o EBITDA pode ser calculado da seguinte maneira:

Lucro líquido do período

+ Depreciação e amortização

+ Despesas financeiras

+ Imposto de renda e contribuição social

= EBITDA

Ou ainda, pode ser calculado pela Demonstração do Resultado do Exercício da seguinte forma:

Vendas

(-) Custo das Mercadorias Vendidas (CMV)

= Lucro Bruto

(-) Despesas Operacionais (com Vendas e Administrativas)

= EBITDA

Quanto ao cálculo do EBITDA Iço e Braga (2001, p. 9) definem o EBITDA como sendo o lucro designadamente “gerado pelos ativos operacionais, portanto, excluindo-se as despesas e receitas financeiras, e antes de considerar as despesas de depreciação, amortização e exaustão, bem assim, a incidência dos impostos sobre o lucro, no caso do Brasil, dos tributos IRPJ e CSLL”. Assaf Neto (2002, p. 207) afirma que o EBITDA “[...] equivale ao conceito restrito de fluxo de caixa operacional da empresa apurado antes do cálculo do imposto de renda”. De igual maneira, Brealey and Myers (1984), Ross et al. (1995); Van Horne (1995); Damodaran (1996) e Rappaport (1998)) concordam que a fórmula do EBITDA coincide com a do Fluxo de Caixa Operacional (FCO).

Ao mesmo tempo, Salotti e Yamamoto realizaram um estudo para avaliar se o EBITDA pode ser substituto do FCO no período de 2000 a 2001 com base nas empresas do mercado brasileiro que espontaneamente publicaram a Demonstração do Fluxo de Caixa (DFC). Após a pesquisa os autores concluem que o EBITDA não pode ser considerado como uma aproximação do valor do FCO. Mesmo assim, segundo Eastman (1997, 12-14) é o indicador favorito dos analistas de mercado de capitais e é a mais popular medida de geração de fluxo de caixa entre os agentes de crédito.

King (2001) considerou que o EBITDA pode ser utilizado para as seguintes finalidades, dentro da perspectiva de usuários externos à empresa:

Outro artefato utilizado como múltiplo do EBTIDA segundo Saliba (2008, p. 21) é o Valor da Empresa / EBITDA, que permite comparar empresas com diferentes níveis de alavancagem financeira. O valor da empresa é definido como a soma do capital próprio da empresa mais o valor contábil da dívida.

Santana e Lima (2004, p. 7) mencionam outros múltiplos do EBITDA e explicam como esse indicador pode ser utilizado em conjunto com outros, como segue:

No Brasil, segundo Gradilone (2002), o EBITDA começou a ser utilizado na década de 1990, porém, somente com a desvalorização do real em relação ao dólar, em janeiro de 1998, foi que este indicador ganhou importância.

De acordo com Iço e Braga (2001, p. 3) as empresas, principalmente as com dívidas em dólar, no fim do ano de 1997, “minimizaram o lucro líquido como indicador operacional, e deram ênfase a outro que melhor expressasse o desempenho da sua atividade, refletindo a real geração de caixa operacional”. Assim surgiu no Brasil o EBITDA.

Na Tabela 1 Santana e Lima (2004, p. 4) apontam para algumas discrepâncias ocorridas entre o Resultado do Exercício e o EBITDA de algumas empresas com ações negociadas na BOVESPA e que possuíam dívidas no exterior no ano de 1997.

Tabela 1 - EBITDA & resultado do exercício no ano de 1997

Fonte: Santana e Lima (2004, p 4)

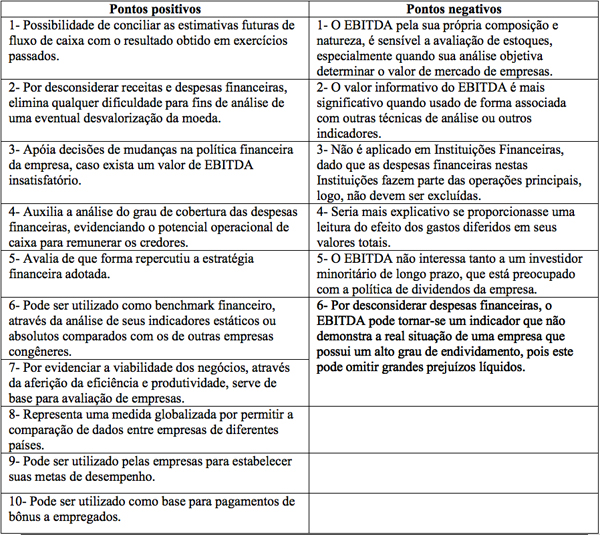

Em 19 de janeiro de 2004, a Comissão de Valores Mobiliários (CVM), publicou uma Nota Explicativa sobre o Ofício Circular nº 01/04 em atendimento aos diretores de relações com investidores e auditores independentes no qual foi acrescentado a “divulgação de medições não contábeis (EBITDA)” nas empresas de capital aberto. Em relação às vantagens e desvantagens da utilização do indicador EBITDA Santana e Lima as relacionaram em 2004, conforme quadro a seguir.

QUADRO 1 – Vantagens e desvantagens da utilização do EBITDA

Fonte: Santana e Lima (2004, p. 6)

De acordo com Santana e Lima (2004, p. 8): “um dos aspectos mais importantes de medição do desempenho de uma empresa centra-se na comparação entre o retorno que os ativos (investimentos) são capazes de produzir em determinado período e o custo dos recursos alocados”.

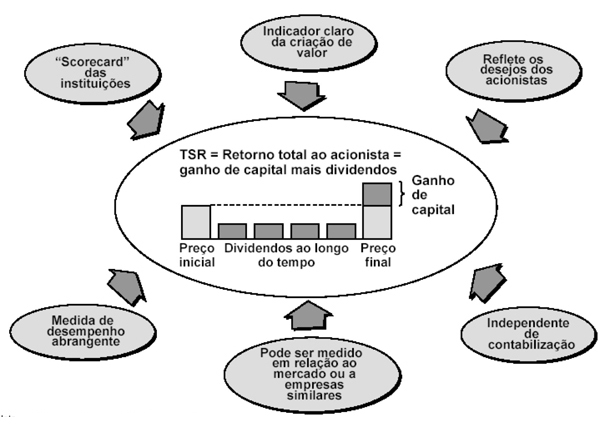

O Retorno Total aos Acionistas (RTA) ou TSR (Total Shareholder Return), nada mais é do que a variação do valor de mercado da ação (ganhos ou perdas de capital) somado aos dividendos pagos pela empresa no período, antes dos impostos e corrigidos pela inflação. O resultado é o que o papel gerou de valor para o investidor (ROSS; WESTERFIELD; JAFFE, 2002).

TSR segundo Mortanges e Riel (2003) é um método para medir o valor dos acionistas. Para os investidores o TSR é muitas vezes considerado como o instrumento mais importante para medir o desempenho da companhia. Segundo os autores TSR é igual a dividendos mais o preço da ação avaliado a preço de mercado, sendo que, dividendos e o valor de mercado da ação corresponde ao dinheiro excedente. O preço da ação de uma companhia pode ser avaliado pela capacidade da mesma de gerar constantemente dinheiro excedente.

Conforme Boer (2002, p. 8) por meio do RTA os investidores avaliam as empresas e as tendências macroeconômicas. O valor para o acionista veio basicamente para ser sinônimo de valor de mercado atual, ou seja, o preço da ação.

Para Peppers e Rogers (2002) RTA refere-se ao retorno total que um acionista ganha por possuir ações de uma empresa num determinado período de tempo. RTA representa a variação do valor do capital de uma companhia num período de tempo, geralmente um ano ou mais, mais dividendos, expressos em porcentagem. Essa definição é baseada no fluxo de caixa real de um acionista, no caso dele comprar uma ação no início do período e vendê-la no fim. Os mesmos autores explicam que um acionista pode sempre calcular o retorno exato que experimentou durante um período passado. O que o acionista não pode fazer é predizer, a partir do cálculo do RTA, quanto poderá ganhar no futuro, pois o preço da ação varia de acordo com o mercado e este não é previsível. Na figura 1 pode-se visualizar a formação do RTA.

FIGURA 1 – Retorno total ao acionista

Fonte: FGV - Fundação Getúlio Vargas , 2002.

Vol. 31 (4) 2010

[Índice]