Prácticas de gestíon adoptadas en instituciones de educación superior establecisa en el estado de Santa Catarina

Jadir Roberto Dittadi y Marcos Antonio de Souza

A apresentação está dividida em cinco grupos: (1) caracterização das IES pesquisadas; (2) perfil dos respondentes; (3) ambiente das IES quanto a concorrência e preços; (4) utilização de práticas de gestão nas fases do processo; (5) desempenho econômico das IES.

Para os fins deste estudo, as IES foram classificadas em (1) universitárias e (2) não-universitárias. As universidades e centros universitários foram reunidos no primeiro grupo; as faculdades integradas, faculdades, institutos superiores ou escolas superiores e os centros de educação tecnológica, no segundo. Também há a separação em Privadas Particulares (PP) e Comunitárias (Com), Confessionais (Con), Filantrópicas (F) e Públicas Municipais (PM) - Com/Con/F/PM.

Tabela 2 - Categoria Administrativa versus Organização Acadêmica

Organização Acadêmica |

Privadas Particulares |

Com/Con/F/PM |

Total |

|||

Freqüência |

Freqüência |

Freqüência |

Freqüência |

Freqüência |

Freqüência |

|

Universitárias |

1 |

4,8 |

12 |

80,0 |

13 |

36,1 |

Não-universitárias |

20 |

95,2 |

3 |

20,0 |

23 |

63,9 |

Total |

21 |

100,0 |

15 |

100,0 |

36 |

100,0 |

Fonte: Dados da pesquisa

Os dados da Tabela 2 evidenciam a maior participação do grupo das não-universitárias, representando 63,9% da amostra. Nota-se que 80% do grupo das universitárias pertencem à categoria administrativa das Com/Con/F/PM. As PP têm presença quase que total no grupo das não-universitárias, com 95,2% (Tabela 2). Essa informação evidencia que, após a abertura de mercado (pós LDB), o grupo das PP cresceu em número de IES e que posicionaram-se majoritariamente como não-universitárias.

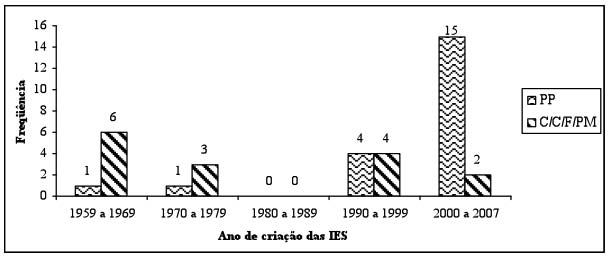

Outro elemento que pode contribuir para isso, apresentado no Gráfico 1, é o fato de as PP serem de criação mais recente (71,4% delas constituídas a partir de 2000), que as Com/Con/F/PM (60% delas constituídas até o final da década de 1970).

Assim, dadas as menores exigências pelo MEC, as PP estabilizaram-se como instituições não-universitárias. Para Bahiense (2002), o grupo das não-universitárias buscou consolidar-se com base na estratégia de liderança em custos. O estudo de Bahiense revelou que o custo operacional das não-universitárias situava-se em 40% menos que o das universidades.

Gráfico 1

Ano de criação das

IES por Categoria Administrativa

Fonte: Dados da pesquisa.

Com os dados apresentados no Gráfico 1, observa-se que, durante a década de 1980, não houve expansão do número de IES, evidenciando-se, assim, um período de estabilização nessa década. Uma possível explicação pode ser encontrada na pesquisa realizada por Pereira (2003, p. 32), quando a autora comenta que “a década de 1980 foi marcada pela crise econômica da Década Perdida, caracterizada pelo elevado endividamento externo do país e pelas incertezas criadas pelos altos índices de inflação, que acabaram por refletir também no ensino superior”. Outro motivo para tal estabilização do número de IES na década de 1980 pode ser o fato de que até então a legislação era mais restritiva quanto à criação de novas IES, tornando-se mais flexível a partir do ano de 1996, com a promulgação da LDB.

Os respondentes foram solicitados a informar sobre o uso de indicadores de natureza não financeira. Esses dados estão resumidos na Tabela 3.

Tabela 3 - Dados Gerais das IES

Dados Gerais das IES pesquisadas |

PP |

Com/Con/F/PM |

Total |

Quantidade de Cursos de Graduação |

142 |

491 |

633 |

Quantidade de Cursos de Pós-Graduação (Lato sensu) |

138 |

387 |

525 |

Quantidade de Cursos de Pós-Graduação (Stricto sensu) |

0 |

35 |

35 |

Quantidade de Professores |

1.391 |

8.551 |

9.942 |

Quantidade de Funcionários (inclusive professores) |

2.005 |

11.293 |

13.298 |

Quantidade de Alunos (Graduação e Pós-Graduação) |

28.509 |

159.452 |

187.961 |

Quantidade de Campi |

29 |

52 |

81 |

Fonte: Dados da pesquisa

Os dados da Tabela 3 evidenciam que as Com/Con/F/PM têm mais alunos, professores e campi. Elas também possuem maior atuação em pós-graduação stricto sensu. Já as PP são menores, não universitárias, operam com estruturas mais enxutas em número de campi e estão focadas para o ensino de graduação e pós-graduação lato sensu, evidenciando menor ênfase em pesquisa.

Considera-se que as variáveis até aqui apresentadas (classificação administrativa, tempo de existência e porte) interferem no modelo e no processo de gestão adotado pelas IES.

Apesar do questionário ter sido endereçado ao responsável pela gestão administrativo-financeira da IES, os dados da Tabela 4 mostram que outros gestores também participaram da pesquisa. Portanto, houve delegação da tarefa no preenchimento do questionário.

Tabela 4 - Cargos Ocupados pelos Respondentes da Pesquisa

Cargos ocupados pelos respondentes |

PP |

Com/Con/F/PM |

Total |

|||

Freqüência |

Freqüência |

Freqüência |

Freqüência |

Freqüência |

Freqüência |

|

Diretor Administrativo ou Pró-Reitor de Administrativo |

2 |

9,5 |

8 |

53,4 |

10 |

27,8 |

Reitor ou Diretor geral |

4 |

19,0 |

2 |

13,3 |

6 |

16,7 |

Diretor Financeiro |

3 |

14,3 |

2 |

13,3 |

5 |

13,9 |

Coordenador Administrativo ou Coordenador Financeiro |

3 |

14,3 |

2 |

13,3 |

5 |

13,9 |

Superintendente |

3 |

14,3 |

0 |

0,0 |

3 |

8,3 |

Outros |

6 |

28,6 |

1 |

6,7 |

7 |

19,4 |

Total |

21 |

100,0 |

15 |

100,0 |

36 |

100,0 |

Fonte: Dados da pesquisa

Dentre os respondentes classificados como “Outros”, têm-se dois Diretores de Ensino, dois Coordenadores de Curso e, em menor quantidade, um Assessor Financeiro, um Controller e um Presidente. Esses dados são relevantes, porque indicam que a maioria dos respondentes atua em área que envolve as práticas de gestão pesquisadas. Confirma-se, assim, sua validade como fornecedores dos dados da pesquisa.

Na Tabela 5 estão apresentadas as respostas dos respondentes acerca da variável preço como uma decorrência do ambiente de concorrência das IES.

Tabela 5 - Concorrência e Preços no Ambiente das IES por Categoria Administrativa

Concorrência e Preços |

Concordo Totalmente |

Concordo |

Não Conc. Nem Disc. |

Discordo |

Discordo Totalmente |

Média |

1) A concorrência no seu ambiente é acentuada |

|

|

|

|

|

|

Privadas Particulares |

76,2% |

19,0% |

0,0% |

4,8% |

0,0% |

4,67 |

Com/Con/F/PM |

60,0% |

33,3% |

6,7% |

0,0% |

0,0% |

4,53 |

2) Em seu ambiente (Região), existe disputa com base de preços de mensalidades |

|

|

|

|

|

|

Privadas Particulares |

66,7% |

23,7% |

4,8% |

4,8% |

0,0% |

4,52 |

Com/Con/F/PM |

66,7% |

33,3% |

0,0% |

0,0% |

0,0% |

4,67 |

3) Os preços são reduzidos para aqueles cursos oferecidos em turnos diferentes |

|

|

|

|

|

|

Privadas Particulares |

9,5% |

47,7% |

33,3% |

0,0% |

9,5% |

3,48 |

Com/Con/F/PM |

6,8% |

33,3% |

13,3% |

13,3% |

33,3% |

2,67 |

Fonte: Dados da pesquisa

Na questão 1, tanto os respondentes das PP como das Com/Con/F/PM concordam que há concorrência acentuada no ambiente. Percebe-se que, nas PP, há um maior grau de concordância (76% contra 60%). De forma geral, as duas categorias apresentam médias elevadas, 4,67 e 4,53 pontos, respectivamente, para um limite de 5. Essa constatação vem ratificar as conclusões enfatizadas no estudo de Silva, Beuren e Silveira (2007).

Os dados da questão 2 mostram que, em ambas as categorias de IES, há o entendimento de que existe disputa baseada em preços de mensalidades, evidenciando que essa é uma relevante variável de decisão dos alunos.

Sobre isso, Silva, Beuren e Silveira (2007) constataram que, apesar da universidade oferecer melhor infra-estrutura, corpo docente qualificado, atividades de pesquisa já estruturadas, entre outras vantagens ao aluno, o valor das mensalidades é muito considerado no momento da escolha da instituição. Isso pode sugerir que, em determinadas situações e conforme o perfil do aluno, a variável preço é mais determinante do que a qualidade do ensino. No referido estudo, os autores diagnosticaram que a concorrência (IES não universitárias) consegue operar com mensalidades entre 20% a 25% menores que a praticada pela universidade.

A análise de correlação de Pearson, Tabela 6, calculada com base nos dados da Tabela 5, indica uma pequena correlação (0,224) entre concorrência e preços de mensalidades nas PP. Nas Com/Con/F/PM, a correlação fraca (-0,076) é quase imperceptível. Embora o coeficiente de correlação seja pequeno (mas positivo), pode-se inferir que, nas PP, a concorrência está mais correlacionada com a disputa com base nos preços de mensalidades, do que nas Com/Con/F/PM. Como se pode constatar, a correlação nas Com/Con/F/PM entre concorrência e preços tem um grau de significação de p = 0,787. Portanto, nas Com/Con/F/PM, existe uma independência entre as variáveis. Já a correlação nas PP apresenta um grau de significação de p = 0,328, ou seja, sinaliza maior dependência entre as variáveis.

Tabela 6 - Análise da Correlação de Pearson entre Concorrência e Disputa com Base de Preços de Mensalidades

|

|

Concorrência nas |

Concorrência nas Com/Con/F/PM (Tab. 5) |

2) Em seu ambiente (Região), existe disputa com base em preços de mensalidades (Tabela 5) |

Pearson Correlation Sig. (2-tailed) |

,224 ,328 |

-,076 ,787 |

Fonte: Dados da pesquisa

O alto grau de discordância nas Com/Con/F/PM (Variável 3 - Tabela 5) pode ter relação com os dados da Tabela 2, os quais identificam que 80% da amostra são instituições universitárias, enquanto, nas PP, apenas 4,8% são universitárias.

O estudo de Bahiense (2002) constatou que as universitárias tinham custos mais elevados do que as não universitárias. Em contraposição, praticavam valor mais alto nas mensalidades (Silva, Beuren e Silveira; 2007). É possível que as Com/Con/F/PM , com maior estrutura física e provável estrutura de custos mais elevada, tenham pouca flexibilidade para a prática de concessão de descontos nos cursos ofertados em turnos diferentes.

Conforme delineado, investigou-se a utilização das seguintes práticas de gestão: (a) planejamento estratégico; (b) orçamento operacional; (c) cobrança quanto ao atingimento das metas previstas no orçamento operacional. Os dados da Tabela 7 correspondem ao 1º tópico.

Tabela 7 - Adoção do Processo de Planejamento Estratégico

4) Na instituição se adota processo de planejamento estratégico formal? |

PP |

Com/Con/F/PM |

Total |

|||

Freqüência |

Freqüência |

Freqüência |

Freqüência |

Freqüência |

Freqüência |

|

Adotam |

19 |

90,5 |

12 |

80,0 |

31 |

86,1 |

Não adotam |

2 |

9,5 |

3 |

20,0 |

5 |

13,9 |

Total |

21 |

100,0 |

15 |

100,0 |

36 |

100,0 |

Fonte: Dados da pesquisa

Os dados indicam que, na grande maioria das instituições pesquisadas, o planejamento estratégico é adotado formalmente, com maior prevalência nas PP (90,5%). Esse percentual de adoção é semelhante ao identificado pela pesquisa de Bain & Company (2007), realizada com a participação de 1.221 executivos de diversos setores econômicos da América Latina, Ásia, Europa, Estados Unidos e Canadá. A referida pesquisa revelou que o planejamento estratégico era adotado por 88% dos respondentes.

Em seguida, identificou-se que gestores participam no processo de elaboração do planejamento estratégico.

Tabela 8 - Participação dos Gestores na Elaboração do Planejamento Estratégico

5) Quais gestores se envolvem no processo de elaboração do planejamento estratégico na instituição |

PP |

Com/Con/F/PM |

Total |

|||

Frequenc. |

Frequenc |

Frequenc |

Frequenc |

Frequenc |

Frequenc |

|

Alta direção: Reitor ou Diretor |

19 |

100,0 |

10 |

83,3 |

29 |

93,5 |

Gestores de áreas administrativas |

15 |

78,9 |

10 |

83,3 |

25 |

80,6 |

Diretor ou Pró-Reitor Administ-Financeiro |

13 |

68,4 |

11 |

91,7 |

24 |

77,4 |

Diretor ou Pró-Reitor Acadêmico |

12 |

63,2 |

12 |

100,0 |

24 |

77,4 |

Coordenadores de curso |

16 |

84,2 |

6 |

50,0 |

22 |

71,0 |

Chefes de departamento (nível acadêmico) |

9 |

47,4 |

5 |

41,7 |

14 |

45,2 |

Outros gestores |

3 |

15,8 |

1 |

8,3 |

4 |

12,9 |

Fonte: Dados da pesquisa

Os dados da Tabela 8 mostram que há algumas diferenças acentuadas entre as IES quanto aos gestores participantes do processo de planejamento estratégico. No caso das PP, por exemplo, 100% da alta direção (reitores ou diretores) participam do processo, enquanto nas Com/Con/F/PM, apesar de também elevada, tal participação ocorre em 83,3%.

Também nas PP há maior participação dos coordenadores de curso do que nas Com/Con/F/PM (84% contra 50%). Isso pode ser conseqüência da menor estrutura adotada por elas, e, portanto, sugere uma relação mais direta da alta administração com os coordenadores.

Embora esse processo seja conduzido pelos principais líderes da instituição, de forma geral, os dados evidenciam a baixa participação de níveis hierárquicos inferiores, (por exemplo, professores), contrariando os desenvolvimentos teóricos. A esse respeito, Kotler e Fox (1994) observam que o envolvimento e o apoio do corpo docente são essenciais nesse processo. Na mesma linha, Nascimento (2002) assinala que a participação de todas as áreas nesse processo permite maior efetividade na fase da execução do planejamento.

Quanto aos produtos que resultam do processo de planejamento estratégico, na Tabela 9 são apresentados os dados correspondentes.

Tabela 9 - Produtos Obtidos do Processo de Planejamento Estratégico

6) Quais os produtos obtidos através processo de planejamento estratégico na instituição |

PP |

Com/Con/F/PM |

Total |

|||

Frequenc |

Frequenc |

Frequenc |

Frequenc |

Frequenc |

Frequenc |

|

Visão de futuro |

17 |

89,5 |

12 |

100,0 |

29 |

93,5 |

Estratégias |

19 |

100,0 |

9 |

75,0 |

28 |

90,3 |

Plano de ação |

17 |

89,5 |

10 |

83,3 |

27 |

87,1 |

Missão |

15 |

78,9 |

11 |

91,7 |

26 |

83,9 |

Objetivos e metas |

15 |

78,9 |

10 |

83,3 |

25 |

80,6 |

Projetos de novos cursos |

17 |

89,5 |

8 |

66,7 |

25 |

80,6 |

Análise ambiental |

13 |

68,4 |

8 |

66,7 |

21 |

67,7 |

Fonte: Dados da pesquisa

De forma geral, os dados apresentados reportam o que a teoria tem destacado como produto do processo de planejamento estratégico. Alguns aspectos, entretanto, merecem destaque.

É o caso do estabelecimento da missão da instituição, pois entende-se que ela já deva existir e alimentar o processo estratégico, e não ao contrário, como parecem sugerir as respostas. Outro destaque é a relativamente baixa opção pela análise ambiental. De fato, dadas as rápidas transformações no ambiente da educação superior, o uso de análise ambiental poderia ser maior, tanto nas PP como nas Com/Con/F/PM . A respeito da importância da análise ambiental, Kotler e Fox (1994) observam que uma das primeiras fases do processo de planejamento estratégico nas IES é a produção de um quadro, a ser documentado, sobre os desenvolvimentos ambientais mais significativos, os quais a instituição deve considerar ao formular suas estratégias, metas e sistemas.

A acentuada preferência pelos projetos de novos cursos também chama a atenção. Nota-se que ela se apresenta em maior intensidade nas PP (89,5%) do que pelas Com/Con/F/PM (66,7%). Isso pode estar associado ao fato de as PP, em sua maioria mais jovens e não universitárias, com menor quantidade de cursos que as Com/Con/F/PM (conforme dados das Tabela 2 e 3 e Gráfico 1), almejarem oferecer novos cursos ainda não institucionalizados.

Durante a realização da pesquisa, houve interesse especial em investigar sobre a efetiva utilização do planejamento estratégico como instrumento de suporte à gestão. Procurou-se identificar se o planejamento estratégico não acabava sendo mais um plano de intenção sem utilidade prática, em vez de uma prática de gestão efetiva.

Tabela 10 - Planejamento Estratégico como Instrumento de Suporte à Gestão

7) O planejamento estratégico é efetivamente utilizado como instrumento de suporte a gestão |

Concordo Totalm. |

Concordo |

Não Conc. Nem Disc. |

Discordo |

Discordo Totalm. |

Média |

Privadas Particulares |

61,1% |

38,9% |

0,0% |

0,0% |

0,0% |

4,61 |

Com/Con/F/PM |

58,4% |

33,3% |

0,0% |

8,3% |

0,0% |

4,33 |

Fonte: Dados da pesquisa

Os dados apresentados na Tabela 10 sinalizam que há acentuada concordância dos respondentes quanto à efetividade do planejamento estratégico na gestão das instituições, mas em maiores proporções nas PP (4,61 pontos contra 4,33 nas Com/Con/F/PM). Também foi identificado que, em um terço das IES, a concordância quanto ao uso não é total, o que sinaliza que existem ainda oportunidades de melhoria na forma como o processo atual se desenvolve.

A mesma investigação sobre o uso do planejamento estratégico foi também dirigida ao uso do orçamento operacional. Apresenta-se, na Tabela 11, a consolidação dos dados obtidos com os participantes da pesquisa.

Tabela 11 - Adoção do Orçamento Operacional

8) Na Instituição se adota orçamento operacional? |

PP |

Com/Con/F/PM |

Total |

|||

Freqüência |

Freqüência |

Freqüência |

Freqüência |

Freqüência |

Freqüência |

|

Adotam |

19 |

90,5 |

15 |

100,0 |

34 |

94,4 |

Não adotam |

2 |

9,5 |

0 |

0,0 |

2 |

5,6 |

Total |

21 |

100,0 |

15 |

100,0 |

36 |

100,0 |

Fonte: Dados da pesquisa

As respostas à questão apresentada indicam que, na grande maioria das instituições pesquisadas, o orçamento operacional é adotado. Os poucos casos em que isso não ocorre estão concentrados nas PP. Além das deficiências gerenciais provocadas pela não adoção dessa prática de gestão, essas duas PP estão em desacordo com as diretrizes do MEC.

Nas diretrizes e instrumentos da avaliação instituída pelo MEC, o orçamento operacional é percebido sob a perspectiva da compatibilidade da proposta de desenvolvimento da IES. A exigência desse processo visa a aferir a sustentabilidade financeira da IES, tendo em vista o significado social da continuidade dos compromissos na oferta da educação superior (MEC/INEP, 2006).

Com vistas a identificar as peças orçamentárias, o nível de detalhamento e a participação dos gestores no processo orçamentário, foram elaboradas três questões específicas, apresentadas na Tabela 12.

Tabela 12 - Peças Orçamentárias, Nível de Detalhamento e Participação dos Gestores no Orçamento das IES

|

PP |

Com/Con/F/PM |

9) Quais as peças orçamentárias obtidas pelo processo de orçamento operacional? |

Freqüência |

Freqüência |

Demonstração do Resultado Projetada |

84,2 |

86,7 |

Orçamento de Caixa Projetado |

68,4 |

86,7 |

Balanço Patrimonial Projetado |

42,1 |

66,7 |

Orçamento de Capital (Imobilizações) |

42,1 |

66,7 |

Resultado / Margem de Contribuição por Curso |

0,0 |

6,7 |

10) Qual o nível de detalhamento das peças orçamentárias? |

% |

% |

Por curso |

63,2 |

80,0 |

Por departamento |

42,1 |

73,3 |

Somente global |

47,4 |

26,7 |

Por área de conhecimento |

21,1 |

33,3 |

Outros níveis de detalhamento |

15,8 |

6,7 |

11) Quais gestores se envolvem no processo de elaboração do orçamento operacional na instituição? |

% |

% |

Alta direção: Reitor ou Diretor |

84,2 |

86,7 |

Diretor ou Pró-Reitor Administrativo-Financeiro |

73,7 |

100,0 |

Gestores de áreas administrativas |

68,4 |

80,0 |

Diretor ou Pró-Reitor Acadêmico |

47,4 |

53,3 |

Coordenadores de curso |

52,6 |

40,0 |

Chefes de departamento (nível acadêmico) |

21,1 |

40,0 |

Outros gestores |

5,3 |

6,7 |

Fonte: Dados da pesquisa

Os dados apresentados na Tabela 12 evidenciam consistência das IES com a literatura que trata das principais peças orçamentárias. No entanto, constata-se que há uma expressiva parte de IES que ainda não utiliza as demonstrações em toda a plenitude. Isso é particularmente válido para as PP, principalmente com o orçamento de caixa, balanço patrimonial e orçamento de capital. Outra informação considerada relevante pela literatura, a margem de contribuição e/ou resultado por curso, apresenta-se com utilização inexpressiva.

As respostas referentes ao detalhamento do orçamento (questão 10) mostram que há espaço para avanços significativos nas práticas em uso. A adoção de 63,2% de detalhamento por curso (nas PP) e de 26,7% com o uso do orçamento da instituição como um todo (nas Com/Con/F/PM) é um exemplo. Essas deficiências, aliadas ao praticamente uso nulo da margem de contribuição e/ou resultado por curso (questão 9), evidenciam a ausência de importantes informações para a gestão.

A investigação sobre a participação dos vários níveis de gestores no processo do orçamento operacional, a exemplo do verificado quanto ao planejamento estratégico, revela, em ambos os grupos de IES, a necessidade de avanços que potencializem os benefícios dessa prática de gestão. A baixa participação dos coordenadores de curso (52,5% nas PP e 40% nas Com/Con/F/PM) é um exemplo. Esses dados, apresentados na Tabela 12, atestam que há um considerável distanciamento dos entendimentos apresentados por Souza e Ott (2003) quanto à necessidade de maior e mais abrangente inserção dos coordenadores na condução dos cursos.

De fato, atribuir aos coordenadores de curso uma postura mais empreendedora e ativa, a exemplo do que ocorre com a figura dos gestores de uma unidade de negócio, naquelas empresas estruturadas para uma gestão participativa e descentralizada, parece ser ainda uma realidade muito distante da atual nas IES pesquisadas.

A fim de investigar se o orçamento operacional tem realmente uma utilidade prática como instrumento de suporte à gestão, bem como o nível de cobranças das metas estabelecidas neste instrumento, foram utilizadas as questões específicas (Tabela 13).

Tabela 13 - Orçamento Operacional como Suporte à Gestão

12) O orçamento operacional é efetivamente utilizado como instrumento de suporte a gestão nesta instituição |

Concordo Totalmente |

Concordo |

Não Conc. Nem Disc. |

Discordo |

Discordo Totalmente |

Média |

Privadas Particulares |

57,8% |

31,6% |

5,3% |

5,3% |

0,0% |

4,42 |

Com/Con/F/PM |

60,0% |

40,0% |

0,0% |

0,0% |

0,0% |

4,58 |

13) Nível de cobrança sobre os gestores quanto ao atingimento das metas estabelecidas no orçamento operacional |

Altíssimo |

Alto |

Nem Alto Nem Baixo |

Baixo |

Baixíssimo |

Média |

Privadas Particulares |

31,5% |

47,4% |

21,1% |

0,0% |

0,0% |

4,11 |

Com/Con/F/PM |

20,0% |

40,0% |

33,3% |

6,7% |

0,0% |

3,83 |

Fonte: Dados da pesquisa

Na interpretação das respostas dadas à questão 12, constata-se que o uso do orçamento tem elevada utilização efetiva nas IES pesquisadas. As médias de 4,42 (para as PP) e 4,58 (para as Com/Con/F/PM) ratificam tal entendimento.

O nível de cobrança exercido pela direção das IES, relativamente ao alcance das metas estabelecidas, apesar de inferior ao uso do orçamento, também encontra-se em nível elevado. Os dados da Tabela 13 indicam que, nas PP, a cobrança de desempenho dos gestores quanto ao atingimento de metas é mais alto (pontuação média de 4,11) do que nas Com/Con/F/PM (pontuação média de 3,83). A menor expressão da média das Com/Con/F/PM decorre da maior concentração de respostas nas alternativas que expressam uma atitude média (a exigência nem alta e nem baixa), com 33,3% das respostas, e com baixa concordância (6,7%).

A interpretação conjunta das questões 12 e 13 revela certa inconsistência dos procedimentos adotados pela IES. Enquanto nas Com/Con/F/PM esse instrumento de gestão está mais presente, os níveis de cobrança sobre o atingimento das metas são menores, nas PP essa relação é inversa, ou seja, apesar da menor aplicação, a cobrança por metas é mais intensa.

A análise desses dados permite inferir que o controle da execução das atividades realizadas, última fase do processo de gestão, é mais acentuado nas PP do que nas Com/Con/F/PM. Os dados das Tabelas 7 a 13, quando analisados em conjunto, sustentam tal inferência.

A continuidade das organizações, mesmo das IPES sem fins lucrativos, é dependente de uma eficaz gestão econômica dos recursos envolvidos. Com a finalidade de possibilitar uma análise das possíveis relações entre a adoção das práticas de gestão e o desempenho econômico, formulou-se a questão apresentada na Tabela 14.

Tabela 14 - Desempenho Econômico das IES

16) Desempenho econômico global de sua IES (lucro ou prejuízo), nos últimos 3 anos; que nível você atribui de 1 a 5 |

Ótimo (5) |

Bom (4) |

Nem bom, |

Ruim (2) |

Péssimo (1) |

Média |

Privadas Particulares (amostra 21) |

9,5% |

57,1% |

19,0% |

14,4% |

0,0% |

3,62 |

Com/Con/F/PM (amostra 15) |

20,0% |

20,0% |

60,0% |

0,0% |

0,0% |

3,60 |

Fonte: Dados da pesquisa

Os dados da Tabela 14 evidenciam que 66,6% (9,57% + 57,1%) do grupo das PP e 40,0% das Com/Con/F/PM tiveram o desempenho econômico positivo (bom e ótimo) nos últimos 3 anos, portanto, uma avaliação positiva no entender dos respondentes.

Apesar de positivo, o desempenho das Com/Con/F/PM foram inferiores ao declarado pelas PP. Uma das possibilidades para tal ocorrência é o tipo de organização acadêmica que prevalece nessa categoria de IES. Nesse sentido, é importante ressaltar que 80% da amostra das Com/Con/F/PM é constituída por universidades (Tabela 2). Bahiense (2002), em pesquisa com IES catarinenses, referencia que a forma de organização acadêmica tem um impacto intenso sobre os custos com a docência e com a produção acadêmica, sobretudo nas universidades.

Os dados dessa pesquisa, a exemplo do estudo de Bahiense (2002), indicam que as Com/Con/F/PM , por serem na sua maioria instituições universitárias, com maiores custos com docência e estrutura física, têm dificuldades de repassar esses gastos aos preços de seus serviços educacionais, sacrificando o resultado econômico. Assim, espera-se que haja, nessas instituições, maior adoção de instrumentos que sinalizem formas de superar as dificuldades constatadas.

Para analisar se há relação entre esses fatores (categoria administrativa das IES, adoção de práticas de gestão e desempenho econômico), fez-se a análise estatística (Tabela 15).

Tabela 15 - Análise da Correlação entre Práticas de Gestão e Desempenho Econômico

|

|

Desempenho Econômico |

Desempenho Econômico |

7) Planejamento Estratégico (Tabela 10) |

Pearson Correlation |

,458(*) |

-,189 |

12) Orçamento Operacional (Tabela 13) |

Pearson Correlation |

,444(*) |

,272 |

13) Cobrança das Metas Orçamentárias (Tabela 13) |

Pearson Correlation |

,705(**) |

,234 |

** Correlação é significativa ao nível 0,01

(bi caudal)

* Correlação é significativa ao nível 0,05

(bi caudal).

A análise de correlação aponta relação positiva e significativa, no grupo das PP (Tabela 15), entre o desempenho econômico e as vaiáveis utilização do planejamento estratégico (r = 0,458), utilização do orçamento operacional (r = 0,444) e cobrança de alcance de metas (r = 0,705). As correlações entre o desempenho econômico e as práticas de gestão, no grupo das PP, podem ser constatadas pelo grau de significação de p = 0,037, 0,044 e 0,000, ou seja, aceita-se a hipótese de dependência entre as variáveis.

Já as correlações no grupo das Com/Con/F/PM são menos significativas: r = -0,189, 0,272 e 0,234. Isso pode ser constatado pelo maior grau de significação de p = 0,500, 0,326 e 0,401, apontando para a hipótese de independência entre as variáveis.

Diante do exposto, os resultados da correlação permitem inferir que o melhor desempenho econômico do grupo das PP tem associação com a maior utilização das práticas de gestão.

[anterior] [inicio] [siguiente]