Espacios. Espacios. Vol. 30 (1) 2009. Pág. 23

Flavio Da Silveira Bruno, Ana Teresa Pinto Filipecki y Enio Soares Júnior

Desde o início da abertura do mercado brasileiro, na década de 1990, os empresários do setor investiram aproximadamente US$11 bilhões de dólares na compra de máquinas e equipamentos (Prochnik 2002; ABIMAQ 2007; IEMI, 2007, p.34). Esse valor distribui-se entre bens de capital para Fiação, Tecelagem, Beneficiamento e Confecção. Seu efeito, entretanto, não é tão bem distribuído se compararmos o aumento de produtividade resultante. Ainda com base nos dados do IEMI (op. cit.), na Tecelagem, por exemplo, o número de empresas foi dramaticamente reduzido em cerca de 40% mas, mesmo assim, a produção do segmento cresceu mais de 56%, o que, inequivocamente, representa aumento de produtividade devido à modernização do parque fabril. O mesmo não pode ser dito do setor de Confecção, em que o número de empresas aumentou 28% no mesmo período para um aumento correspondente da produção de 43%. Nesse caso, conclui-se que o aumento da produção se deve apenas em parte à aquisição de máquinas mais novas; o aumento do número de unidades sendo responsável por outra parte. Ou seja, apenas uma parcela dos US$11 bilhões pode efetivamente ser considerada como investimento, se restringirmos este conceito a uma ação intencionalmente planejada para aumento de competitividade.

Outro aspecto que merece atenção na modernização do setor no Brasil diz respeito ao tipo de máquinas adquiridas no período. Enquanto o número de teares a jato-de-ar aumentou 84%, a aquisição de teares de pinças no mesmo período, entre 1995 e 2006, foi bem mais modesta, causando um aumento de 30%. Os teares de pinças permitem fabricar produtos com maior variedade de cores e de títulos de trama do que os teares a jato-de-ar. Na Fiação, o número de fusos open-end aumentou 31% enquanto o de fusos de filatório de anel foi reduzido em 38%. Os filatórios de anel podem produzir fios mais finos e de aparência mais refinada do que os filatórios open-end. Se observarmos a matriz de produtos, identificamos que o volume de fios de algodão produzidos em open-end aumentou 252% enquanto o de fios penteados aumentou apenas 6%, bem abaixo da taxa média nacional de crescimento da produção do setor, em torno de 30%. O valor do vestuário (US$/peça) caiu 25% em 12 anos. Se compararmos os investimentos de países que atendem o mercado europeu, um dos alvos reivindicados para o estabelecimento de acordos comerciais, veremos que no período de 1995 a 2006, a Turquia destinou US$142 milhões para a aquisição de penteadeiras. No mesmo período, a China gastou com a compra dessas máquinas US$299 milhões, a Índia US$103 milhões, o Paquistão e a Tailândia aproximadamente US$50 milhões cada um. A Itália, mesmo tendo deslocado parte de sua produção para outros países de custos mais baixos, investiu nessas máquinas US$46 milhões. O Brasil, nos mesmos doze anos, investiu US$34 milhões em penteadeiras (UNCTAD, 2007). Esses valores são indícios de que a maior parte dos investimentos no setor produtivo brasileiro procurou adequar o sistema à competição por custos, em vez de focar em diferenciação de produtos, concentrando-se em máquinas mais produtivas, porém menos versáteis. Este erro estratégico precisará ser corrigido.

A consolidação do setor, associada às estratégias de investimento equivocadas fez com que muitas especialidades produtivas desaparecessem ou passassem a ser ameaçadas. Outras especialidades, entretanto, surgiram e foram reforçadas. A concentração do segmento gerou redução da concorrência, protegendo ainda mais o mercado cativo de alguns produtores de fios e tecidos. Oportunidades fortaleceram aqueles que as identificaram e capacitaram-se em tecnologia e competências humanas, modernizando suas organizações e seus modelos de gestão. Mas mesmo aqueles que souberam adequar-se ao novo ambiente ainda estão ameaçados. Dentre os produtores medianos a redução de margens e a perda de poder de barganha com fornecedores e clientes enfatizam fragilidades.

Ao longo de todo esse tempo, grandes empresas foram incorporadas por outras, transnacionais, que passaram a atuar no mercado global, seja pela aquisição de grandes empresas americanas e européias que não eram mais capazes de sustentar o elevado custo de mão-de-obra de seus países, seja pela abertura de unidades em países como China e Colômbia. Há, porém, aquelas que perderam espaço e que caminham inexoravelmente para o desaparecimento. No caso dessas empresas, que dominaram o cenário nacional de outrora e que faziam parte de uma estrutura de poder centrada nos grandes produtores, a incapacidade de competir por custos tão baixos quanto os oferecidos pelos chineses vem se associar à falta de recursos financeiros para investir em instalações modernas, mais flexíveis, versáteis e produtivas. A redução das margens, que resulta parcialmente da estratégia equivocada de competir por custos com megaestruturas, tem efeito direto na redução dos investimentos em inovação, o que enfatiza ainda mais a inadequação da organização ao novo ambiente que se forma. Em seu relatório setorial, Lupatini (2004, p.21) comenta que ainda que os ativos materiais continuem a ter relevância, são cada vez menos suficientes para garantir a competitividade da cadeia como um todo.

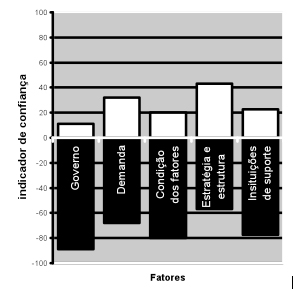

Mas estariam os empresários brasileiros ainda dispostos a investir? A pesquisa realizada pelo IPTM mostra que empresas tradicionais do setor não demonstram predisposição para adquirir novos equipamentos. As medidas de incentivo anunciadas pelo BNDES não foram recebidas com a exaltação esperada, ou como resume o diretor superintendente da Associação Brasileira da Indústria Têxtil e de Confecção (ABIT), Fernando Pimentel, “estamos discutindo, antes de mais nada, medidas para viabilizar o parque produtivo já instalado, por meio de custos de produção, da realização de acordos de acesso preferencial aos grandes mercados mundiais e de um combate implacável ao comércio ilegal” (Rehder, 2007). Estudos de caso e levantamentos de notícias e de artigos publicados na grande imprensa corroboram as entrevistas realizadas na pesquisa de campo pelo IPTM. Nessas entrevistas, a avaliação do ambiente de negócios brasileiro para o setor é muito negativa. A Figura 1 sintetiza a percepção de 15 grandes empresários sobre o ambiente nacional, representado pelo governo e pelas dimensões do diamante de competitividade de Porter (1999). O governo é considerado um entrave à competitividade do setor. A figura ilustra a divisão entre o número de vezes em que o conteúdo das entrevistas revelou avaliação positiva ou negativa sobre os fatores. Percebe-se que a visão geral é amplamente negativa.

Figura 1: Percepção sobre o ambiente de competitividade nacional

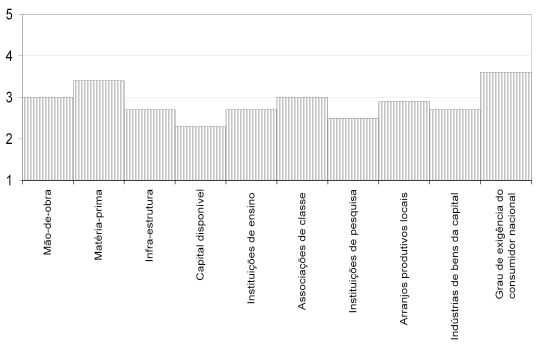

Na Figura 2, dentre dez dimensões avaliadas por diretores e empresários de 21 grandes empresas, apenas duas são consideradas satisfatórias. Com esse estado de espírito, não causa surpresa a falta de motivação dos empresários para investir. Esta desmotivação também foi percebida em outra questão em que a totalidade dos entrevistados discordou da necessidade de investimentos para aumento da flexibilidade e da versatilidade dos sistemas produtivos das grandes empresas fabricantes de fios e tecidos. Mas existiria alternativa?

Figura 2: Avaliação da capacidade competitiva do ambiente em que está inserido o setorT&C: 1 – muito fraco; 5 – muito forte.

Uma inferência que pode ser feita a partir da triangulação dos resultados das entrevistas semi-estruturadas, do acompanhamento de notícias e dos questionários aplicados em grandes empresas é a de que os empresários mais tradicionais passam por uma crise de identidade. Ou seja, percebem suas estruturas industriais como grandes e assumem estratégias compatíveis com tais estruturas, enquanto os contornos do sistema em que atuam se dissipam, expondo-os a novas condições para as quais não estão adaptados. Reunir um uma mesma categoria empresas cujo faturamento é da ordem de algumas dezenas de milhões de dólares com outras cujo faturamento atinge centenas ou mesmo milhares de milhões de dólares implica em ignorar mais do que as diferentes magnitudes de produção. Implica em ignorar a própria essência do novo modelo de capitalismo mundial fundamentado na incorporação sistemática e planejada de ativos escassos ao longo das cadeias de valor. Como vimos, as empresas brasileiras investiram boa parte de seu capital de modernização em tecnologias que priorizaram a eficiência e a padronização. Prepararam-se, assim, para enfrentar a competição com China, Índia e outros gigantes asiáticos. A estratégia adotada só fez reduzir a diversidade da população organizacional e enfatizar fragilidades estruturais difíceis de serem reforçadas em curto prazo, como é o caso dos custos do trabalho. Os investimentos para aumentar a flexibilidade e a versatilidade de sistemas produtivos se configurariam em alternativas para a criação de barreiras à entrada de concorrentes mais distantes geográfica e culturalmente. A criação de margens ao longo da cadeia de valor está cada vez mais condicionada pela capacidade de adaptação rápida aos movimentos de consumo, o que exige novas filosofias de organização do trabalho e da produção. Como explicar que a holding portuguesa Somelos Tecidos abra unidade fabril no Brasil com estratégia de oferecer pequenas metragens de tecidos muito diversificados - sobre uma base padronizada e apoiada em fibras naturais -, enquanto muitas empresas nacionais estão perdendo mercado interno ou falindo?

O estudo empreendido pelo IPTM também investigou pequenos empresários. Uma enquete realizada pela Internet com uma base de 3000 empresas associadas à ABIT, recebeu resposta de mais de 200. Dentre os 104 resultados considerados válidos, observou-se que, além da importância atribuída às tecnologias de informação e de comunicação (TIC) pelos pequenos empresários, em sua maioria de confecção e de varejo, surpreenderam as respostas que avaliaram como fundamental a ajuda das universidades para a geração de inovações (mais de 95% das respostas válidas) e dos que afirmaram que “minha empresa está sempre aberta à realização de pesquisas” (mais de 85% das respostas válidas). Esses aspectos surpreendem pois, além do evidente distanciamento entre as empresas do setor e a academia, em recente pesquisa observou-se ser o setor de varejo de confecção o menos intensivo em tecnologia de informação (Marques, 2004, p.99). A predisposição favorável à parceria com universidades pode refletir um início de conscientização da importância do conhecimento sistematizado para enfrentar a complexidade do ambiente de competição. A avaliação sobre as causas da baixa utilização dos recursos do BNDES confrontada com a elevada utilização das linhas da FINEP corrobora em parte esta interpretação. Para Helena Veiga, assessora de diretoria do banco, entretanto, o problema não está na oferta de dinheiro para a inovação mas sim na falta de demanda (Salgado, 2007, p.A6). Do orçamento de R$1 bilhão disponível em duas linhas existentes para financiamentos, uma para projetos de novos produtos ou processos, outra para inovações incrementais, apenas R$365 mil foram liberados. Segundo a assessora, “as empresas têm muita dificuldade para apresentar projeto. Uma coisa é ela ter uma idéia inovadora. Outra é ver isso como um valor, escrever um projeto e nos mandar para pleitear financiamento”, sendo poucas as propostas de pequenas e médias empresas. O mesmo não acontece com a FINEP, onde a demanda por recursos não reembolsáveis atingiu R$1,9 bilhão, bem acima dos R$300 milhões disponíveis para oferecer às empresas com projetos inovadores. Apesar da comparação entre a demanda por recursos das duas instituições levar a crer que a procura por subvenção é maior do que a busca por financiamento, Orlando Clapp, gerente executivo do Departamento Nacional do SENAI, considera que parte das dificuldades encontradas pelas pequenas está centrada na falta de pessoal capacitado e de tempo para elaborar propostas refinadas de projeto.