Cézar Volnei Mauss, Marcos Antônio de Souza y Carlos Alberto Diehl

A presente pesquisa estudou a aplicação de um sistema de custos para o caso do município de Coqueiros do Sul, RS, que foi escolhido por conveniência e pela facilidade de obtenção das informações necessárias para a sua construção.

O Município foi criado pela lei nº 9.565, em 20 de março de 1992, e é considerado de pequeno porte. O orçamento municipal em 2007 foi de R$ 6,7 milhões. Deste total, a Secretaria Municipal de Saúde contou com R$ 1,1 milhão, a segunda em volume de recursos.

A Secretaria de Saúde é composta por três postos de saúde, sendo um localizado na sede do Município, outro no Distrito de Igrejinha e outro no Distrito de Xadrez. Conta com 33 profissionais que prestam 27 tipos de serviços diferentes à população.

As informações físicas dos serviços foram obtidas dos relatórios de controle interno.

Como o município possui implantado o método de custeio direto, os custos diretos dos serviços prestados foram obtidos dos relatórios gerenciais fornecidos pelo sistema de custos.

Pela observação da prestação dos serviços e do funcionamento regular dos postos de saúde foi possível identificar as atividades a serem custeadas, direcionadores de custos e objetos de custos, que são a base para a construção do método de custeio ABC.

Através de entrevista foi indagado ao Prefeito, Enfermeira responsável e Secretário de Saúde onde o cidadão pode utilizar serviços de saúde na iniciativa privada como segunda opção e que seria o local onde o Município também poderia terceirizar esses serviços. Com essa resposta, realizou-se a pesquisa de preços, através da aplicação de questionário nas empresas apontadas para identificar qual o menor preço de mercado à vista desses serviços que foi considerado como o custo de oportunidade dos serviços prestados.

Nesse estudo, o resultado econômico representa, de acordo com Slomski (1996 e 2003), o lucro econômico criado em cada Centro de Resultado (CR) e pela secretaria de saúde para a população do município por meio de comparação entre o custo do serviço público e seu custo de oportunidade no mercado.

Devido às constatações desta pesquisa é necessário ajustar a fórmula de Slomski (1996), para propiciar uma comparação mais justa e consistente com os preços de mercado:

a) É necessário integrar no valor adicionado os custos diretos do CR e indiretos aos serviços (Apêndice 1), para depois se apurar o resultado econômico; b) É preciso retirar do custo do serviço o valor dos materiais consumidos nos curativos, pois o preço obtido no mercado refere-se unicamente à mão de obra, sendo o material cobrado em separado conforme cada caso; c) Como muitos serviços não são oferecidos em Coqueiros do Sul, a população precisa se deslocar até o município vizinho de Carazinho para comprá-lo. Por isso, no preço de mercado deve ser somado o custo de uma passagem de ida para Carazinho e posterior retorno; d) É necessário retirar do seu custo da consulta médica o valor dos medicamentos distribuídos gratuitamente pelo Município e que estão inclusos neste custo, pois na iniciativa privada estes são comprados após a consulta.

Com base nestas situações, a fórmula fica assim composta:

(+) RECEITA DE OPORTUNIDADE ECONÔMICA (+) Custo de deslocamento para outra cidade para adquirir o serviço (=) RECEITA DE OPORTUNIDADE ECONÔMICA TOTAL (-) Custo direto unitário dos serviços (-) Custos diretos ao CR, mas indiretos aos serviços rastreados (=) MARGEM DE CONTRIBUIÇÃO ECONÔMICA DIRETA DO CR POR SERVIÇO (-) outros gastos indiretos rastreados ao serviço (+) Custo dos materiais e medicamentos consumidos e cobrados em separado no mercado (=) RESULTADO ECONÔMICO |

Figura 1 – Fórmula ajustada para a apuração do resultado econômico

Realizado o cálculo do resultado econômico no Apêndice 2, verifica-se que 15 serviços são prestados de forma eficiente, dentre os principais: a consulta da nutricionista 78%, a consulta e a visita domiciliar do PSF, com 68%. Dentre os 12 ineficientes aparecem: as consultas da psicóloga, a soroterapia, sutura e outras que estão com o custo público superior ao menor preço de mercado à vista.

Para esses casos, cabe a afirmação de Catelli e Guerreiro (1995): com a informação do resultado econômico é possível identificar qual serviço é mais vantajoso terceirizar, qual vale a pena manter, e qual é a perda econômica pela manutenção de serviços estratégicos deficitários que se não pode desfazer.

Nesta linha de raciocínio, o gestor verifica resultados, como por exemplo, de uma consulta médica que custa R$ 41,28 (descontados os medicamentos). Se não houvesse tal serviço público, este cidadão teria que adquiri-lo na iniciativa privada e no Município de Carazinho, onde pagaria por esta mesma consulta médica o valor de R$ 70,00, mais o valor das passagens de ida e volta de R$ 8,40 (total de R$ 78,40), ou seja, R$ 37,12 (47%) mais caro do que no posto de saúde municipal. No caso do médico PSF o custo municipal cai para R$ 24,85 e gera um resultado econômico de R$ 53,55. Assim, a economia do cidadão chega a 68% do preço na iniciativa privada.

Por outro lado, o gestor observa situações em que a atividade pública traz prejuízos ao cidadão, como é o caso dos atendimentos na sala de observações (soroterapia), onde o custo municipal encontra-se em R$ 143,51, contra um custo de R$ 28,40 do Hospital Comunitário de Carazinho – HCC. Isso ocorre devido a pouca demanda por este serviço no Município e, nesse caso, seria preferível ao cidadão adquirir tal serviço diretamente na iniciativa privada, ao invés de mantê-lo público.

Existe, também, o caso dos serviços controle de peso e verificação de pressão que podem ser tomados gratuitamente nas farmácias. O teste do pezinho que pode ser realizado na rede pública de saúde. Estes serviços não possuem preço de mercado, por esse motivo, não há como se apurar uma receita de oportunidade econômica, exceto quanto ao teste do pezinho que se considerou o preço das passagens R$ 8,40 como sua receita de oportunidade.

Mas, o Município despende seus escassos recursos para oferecer esse serviço, logo, possui um custo e deixa de oferecer outros serviços em troca destes. Por isso, o valor de receita de oportunidade é zero e todo o seu custo foi incluído no cálculo do resultado econômico, reduzindo assim, o resultado geral da secretaria.

No global, a mensuração do resultado econômico, demonstrou uma receita de oportunidade de R$ 1.285.039,06. Este valor representa quanto que cada cidadão gastaria se fosse adquirir esses serviços no mercado e não utilizar o serviço público. Da mesma forma, também seria o valor gasto pelo Município se tivesse terceirizado todos os seus serviços. Nesse mesmo período foram consumidos R$ 709.650,22 de recursos para prestar os serviços, obtendo-se assim, um resultado econômico de R$ 575.388,84 (45%) para a sociedade. Com esse resultado observa-se que no geral a alocação de recursos foi gerenciada de forma eficiente.

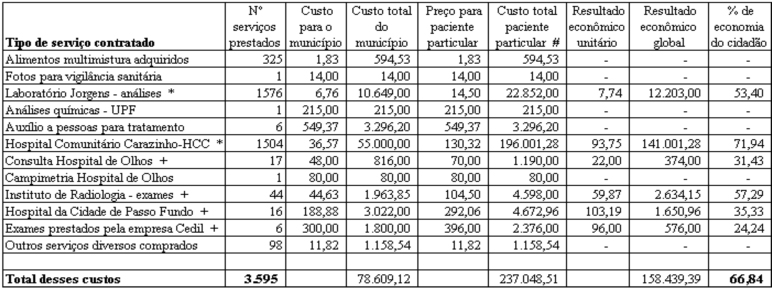

Mas, além desses serviços prestados na estrutura própria, o Município contratou mais 12 serviços de forma terceirizada que foram oferecidos à população e que custaram R$ 78.609,12 para o poder público. Por questões técnicas ou econômicas não podem, não é interessante ou viável que sejam prestados pelo próprio poder público.

Verificou-se que nos contratos firmados com as empresas o Município paga um valor bem menor que o de mercado. Em alguns casos, o contrato prevê o pagamento do preço da tabela SUS pelo serviço, noutros o atendimento dá direito a um expressivo desconto.

Quadro 1 – Resultado econômico dos serviços de saúde terceirizados pela Secretaria

Legenda: # Receita de oportunidade econômica; * Serviço com o valor da tabela SUS; + descontos especiais;

O Quadro 1 mostra que os cidadãos pagariam R$ 237.048,51 pelos mesmos serviços que o Município comprou por R$ 78.609,12 conforme os preços de mercado. Neste, é possível verificar que esses contratos repassam ao cidadão um lucro econômico de R$ 158.439,39, ou seja, 66% do preço que pagaria se comprasse esses serviços.

O Quadro 2 mostra o resultado econômico total da Secretaria Municipal de Saúde.

Quadro 2 – Apuração do resultado econômico total da Secretaria de Saúde

Como resultado final, verifica-se que foram investidos R$ 810.551,05 na produção própria e contratação terceirizada de serviços oferecidos aos cidadãos. Estes serviços, caso fossem adquiridos na iniciativa privada pelo povo teriam um custo de R$ 1.522.087,57 (receita de oportunidade econômica), ou seja, trariam um gasto adicional de R$ 733.828,23. Portanto, o Município gera um lucro econômico de 48% em relação ao preço privado.

As informações obtidas nesta pesquisa mostram que é possível se obter resultados econômicos para os diferentes serviços prestados pelo município, permitindo aos gestores públicos tomar decisões a partir de uma base mais sólida de dados. Essa possibilidade fornece aos gestores públicos informações que permitem melhorar a eficiência, eficácia e economicidade do serviço prestado pelo município ou outra esfera de governo.

Na comparação direta do custo público de um serviço, com o seu preço de mercado, existe a questão dos impostos que a iniciativa privada paga e o lucro que ela almeja obter. Isso gera uma inconsistência técnica para se poder mensurar a eficiência operacional do poder público, mediante a comparação direta do custo do serviço público (que não tem imposto, nem visa lucro) com o custo de uma empresa da iniciativa privada.

Mas, obtidos os percentuais dos impostos e lucro almejados pelas empresas privadas, nos questionários aplicados, é possível decompor o preço de venda privado, e retirar deste, o custo desses impostos e lucro. Com isto, chega-se ao custo operacional do serviço privado e pode-se compará-lo com o custo público para verificar se esse serviço é eficiente ou ineficiente operacionalmente. Para isso, utiliza-se a seguinte fórmula:

Preço de venda privado do serviço obtido através de questionário de pesquisa no mercado (-) Custo dos impostos obtido através de questionário aplicado nas empresas indicadas pelos agentes públicos (-) Lucro almejado obtido através de questionário aplicado nas empresas indicadas pelos agentes públicos (=) Custo do serviço na iniciativa privada (-) Custo do serviço público (obtido no Apêndice 1, e descontados os materiais e medicamentos) (=) Resultado (eficiência ou ineficiência econômica operacional) |

Figura 2 – Fórmula para apuração da eficiência econômica operacional

Os procedimentos ambulatoriais sem preço de mercado (receita de oportunidade econômica) e que não possuem serviços similares no mercado ou são prestados gratuitamente por farmácias ou outras entidades públicas, não serão comparados.

O Apêndice 3 sintetiza os resultados da eficiência operacional do Município e permite verificar que 17 serviços públicos (59% do total) estão com um custo maior que o da iniciativa privada. Nestes casos, pode-se considerar que o serviço público estaria consumindo de forma ineficiente seus recursos. De outra parte, 9 serviços públicos (31% do total) estão com o custo menor que o privado. Isso sinaliza uma eficiência operacional e demonstra que a gestão pública estaria se direcionando para a eficácia econômica no longo prazo (resultado econômico positivo). Três serviços (10%) não permitem a comparação porque não possuem similares no mercado.

No geral, a Secretaria de Saúde de Coqueiros do Sul demonstra eficiência operacional, pois o seu custo é R$ 329.128,00 ou 34% mais barato que o do mercado. Isto ocorre, porque os serviços com resultado positivo embora representem apenas 31% do total, possuem maior relevância econômica que os serviços que trazem resultado negativo e perfazem 59% do total.

Dentre os principais resultados positivos constam a consulta do PSF (64%), seguida da consulta Nutricional (60%) e da consulta odontológica (54%). Quanto aos piores resultados: aplicação de injeção (-837%), soroterapia (-655%), treinar PACS (-460) e a sutura (-354%).

Pelas observações realizadas no decorrer desta pesquisa constatou-se que uma das causas que pode levar ao custo maior nestes serviços é a pouca utilização da capacidade instalada da estrutura pública. Para oferecer certos serviços, essenciais para a população, o Município teve que montar uma estrutura completa para a sua execução. Porém, devido às características do Município, que é pequeno, existe uma demanda reduzida pelos mesmos, o que, conseqüentemente, acarreta o aumento do custo unitário de cada serviço.

A informação de custos é crucial para a busca da eficiência e eficácia. O gestor deve dispor dessa informação de forma acurada para que possa decidir como melhor utilizar os recursos. Ele deve saber qual serviço está com o resultado econômico negativo, qual é ineficiente operacionalmente, onde está o problema que acarreta a ineficiência e a ineficácia, onde deve atuar para melhorar o cenário atual, etc. Somente com estas informações poderá decidir com maior segurança sobre cancelar, terceirizar ou estatizar um serviço.

Os resultados desta pesquisa confirmam as alegações do Treasury (1994), Christiansen e Mellick (1993) e Beckett (2002), quanto ao uso da informação de custos no planejamento, controle operacional e tomada de decisões estratégicas na gestão pública.

O modelo proposto utiliza um sistema de custos que integra o método de custeio direto com o ABC e propõe a apuração do valor adicionado, do resultado econômico e da eficiência operacional econômica de cada serviço prestado pelo Poder Público que permite um gerenciamento acurado das atividades executadas e representa uma filosofia de gestão dos recursos públicos como a que é proposta por Ostrenga (1990) e tem como princípios:

a) o custeio das atividades que compõem os processos operacionais;

b) o custeio das atividades consumidas pelos produtos;

c) a análise constante do valor criado pelos processos operacionais e pelos serviços prestados;

d) a utilização de uma contabilidade divisional por área de responsabilidade;

e) a avaliação de desempenhos; e

f) o gerenciamento dos investimentos baseados no resultado econômico projetado.

Integra-se a esses princípios, a utilização de um modelo de gestão pública por resultados que garantirá o atendimento aos preceitos legais impostos na Lei Federal nº 4.320/64 e na LRF, bem como, aos princípios constitucionais da eficiência, economicidade e transparência que conduzirá o Poder Público à eficácia de sua gestão.

Este trabalho mostra que a informação de custos serve de direcionador para a fixação de parâmetros na elaboração do PPA, LDO e LOA, com o uso do custo padrão que permite estabelecer metas de resultado para os colaboradores em termos de custos, o que, propicia a sua redução constante e o atendimento do principio constitucional da economicidade.

Esta pesquisa também corrobora as alegações de Silva (1997), Trosa (2001) e do BNDES (2000) e demonstra que é necessário incluir nos instrumentos de planejamento parâmetros físicos junto aos monetários para possibilitar a obtenção de resultados como: custo unitário e total, resultado econômico unitário e total, margem direta unitária e total. Todos esses indicadores apurados por serviço, divisão e da entidade como um todo darão ao gestor uma base técnica para tomar suas decisões diárias e controlar os seus colaboradores. Também com essa informação o Tribunal de Contas do Estado (TCE) terá condições de realizar as auditorias operacionais e de gestão que também visam apurar a eficiência operacional.

Com uma reestruturação do departamento contábil e a execução da contabilidade divisional proposta por Solomons (1970) e Anthony e Herzlinger (1980), será possível realizar a avaliação do desempenho de uma entidade pública, considerando-a de forma segmentada: em órgãos e unidades administrativas como já está organizada, necessitando apenas realizar as divisões formais dos centros de custos e departamentos conforme é determinado pela contabilidade divisional, para que então, possa haver a avaliação dos resultados de tais divisões e o desempenho do gestor e da divisão respectiva.

Dessa forma, o executivo disporá de uma informação de custos que permita analisar a estrutura dos custos que compõe cada serviço. Saberá onde reduzir custos e controlar a performance das diversas áreas públicas através da apuração dos respectivos resultados econômicos por serviço, divisão e da entidade como um todo conforme preconizam Reitel (1958), Ribeiro Filho (1998), Catelli e Santos (2001) e Padoveze (2003).

Como afirmado por Slomski (2003), o melhor indicador da eficácia de uma entidade pública é o resultado econômico. No que tange à Secretaria de Saúde de Coqueiros do Sul, esta atingiu o seu objetivo principal, fixado nos planos, que é prestar serviços à comunidade com eficiência e economicidade, pois o fez, com uma economia de R$ 733.828,23 (resultado econômico), ou seja, 48% mais barato que no mercado.

Porém, essa informação só é obtida se a contabilidade pública e o gestor público começarem a considerar nas informações e na tomada de decisão os custos implícitos (custo de oportunidade) de cada transação econômica. Assim, poderão visualizar quando um serviço cria valor para a sociedade como é o caso dos serviços de saúde de Coqueiros do Sul que criaram valor no montante de R$ 739.920,50 (58% da receita de oportunidade econômica).

Deduzindo do custo de oportunidade os impostos e o lucro estimado da empresa privada se obtém o custo dos serviços privados. Este valor, comparado com o custo do serviço público mostra a sua eficiência operacional, ou seja, significa o limite máximo do custo público, comparando-se: custo privado versus custo público.

Nessa análise apurou-se que dos 29 serviços executados pela Secretaria de Saúde, 17 (59%) estão com o custo público superior aos da iniciativa privada. Mas, em termos econômicos, no geral, os serviços públicos apresentam um valor de custo 34% (R$ 329.128,00) menor do que na iniciativa privada. Isso ocorre porque os 9 serviços com custo eficiente operacionalmente (31% do total) tem maior representatividade econômica em relação aos demais.

Isto posto, pelos resultados apurados, atesta-se que a Secretaria Municipal de Saúde de Coqueiros do Sul, cria valor para sociedade, pois é capaz de prestar serviços cujo valor para o cidadão é superior ao custo dos recursos consumidos na sua produção (CATELLI e SANTOS 2001). Contribuem positivamente para o desempenho do governo como um todo, porque o valor agregado pelos serviços por ela produzidos supera as despesas estruturais necessárias à sua atuação e, dessa forma, cria resultado econômico positivo. Por fim, é eficiente operacionalmente, porque no geral, o custo dos seus serviços é inferior ao de mercado.

Por fim, de acordo com Treasury (1994) a função e objetivos da contabilidade gerencial pública diferem da iniciativa privada. No setor público, além de servir ao público interno gerencialmente, destina-se também ao público externo para informar sobre os custos e resultados, em termos de eficiência e eficácia dos seus gestores, departamentos e serviços. Assim, o cidadão e os órgãos de controle externo têm transparência sobre os resultados do gestor público e podem monitorar e analisar a sua eficiência e economicidade.