Angela Maria Alves, Cássia Isabel Costa Mendes, Ana Maria Alves Carneiro da Silva, Cassio Garcia Ribeiro, André Tosi Furtado y Carolina Vaghetti Mattos

É sempre complicado desenhar o quadro do mercado de software brasileiro devido à dificuldade “natural” de mensuração deste setor econômico (as atividades de software não são bem cobertas pelas categorias de atividades econômicas devido à defasagem destas em relação às atividades de uma indústria marcada pelo dinamismo econômico e tecnológico), o que é agravado na situação brasileira. Os números apresentados abaixo são considerados as melhores estimativas possíveis.

O Brasil é dotado de um mercado interno substancial em termos de volume (US$ 7,41 bilhões segundo IDC 2006 – e robusto em termos do atendimento a uma demanda qualificada, colocada em parte pelas empresas multinacionais presentes no país.

De acordo com o estudo da Associação para Promoção da Excelência do Software Brasileiro - SOFTEX (2003), sobre a indústria de software no Brasil, realizado em parceria com o Massachussets Institute of Technology (MIT), o crescimento do mercado brasileiro de software ao longo da última década proporcionou uma formidável expansão no número de empresas de software e serviços. Estima-se que 96% destas empresas brasileiras seja micro e pequenas empresas com faturamento de até 10 milhões de reais/ano segundo dados de 2002 (GUTIERREZ e ALEXANDRE, 2004).

Roselino (2006) estima que existam mais de 10 mil empresas de atividades de informática no país, distribuídas desigualmente pelas classes do setor 72 da Classificação Nacional de Atividades Econômicas (CNAE), conforme exposto na tabela 1 abaixo. A maior parte das empresas situa-se nas classes de atividades do entorno da produção de software (processamento de dados e manutenção de equipamentos), atividades estas que empregam grande parte do pessoal ocupado. Entretanto, a classe 7220 é que a possui a maior receita líquida total.

Tabela 1 – Total de empresas, receita líquida e pessoal ocupado

segundo classes de atividades de informática e serviços relacionados (2002)

|

CLASSE CNAE (v. 1.0) |

Total de empresas |

Receita líquida total (R$ milhões) |

Pessoal Ocupado total |

|

7210 - Consultoria em hardware |

871 |

3.035 |

22.682 |

|

7220 - Desenvolvimento e edição de software, prontos para uso e Desenvolvimento de software sob encomenda e outras consultorias em software |

1.592 |

6.897 |

67.031 |

|

7230 - Processamento de dados |

4.120 |

3.830 |

62.490 |

|

7240 - Atividades de banco de dados e distribuição on-line de conteúdo eletrônico |

89 |

204 |

1.966 |

|

7250 - Manutenção, reparação e instalação de máquinas de escritório e de informática |

3.784 |

1.749 |

34.067 |

Fonte: Adaptação de Roselino (2006) que usou microdados da Pesquisa Anual de Serviços (PAS/IBGE 2002).

Tabela 2 – Participação das empresas nos diferentes

mercados de software, conforme origem de capital (2002)

Fonte: Roselino (2006) que usou dados das pesquisas PAS-IBGE

(2002), CEB-BACEN (2000) e RAIS/MTE (2002).

Nesta tabela pode-se ver que grande parte das empresas das atividades de informática está situada em elos da cadeia de pouco valor agregado. Isto é confirmado pela análise de Roselino, que partiu de uma amostra cerca de 800 empresas da pesquisa PAS-IBGE de 2002, classificadas agora segundo a principal receita de seus produtos e serviços – o que resultou em três modelos de negócio (serviços de software de baixo valor, serviços de software de alto valor e produtos) – e também segundo a origem de capital (empresas nacionais privadas, empresas nacionais públicas e empresas estrangeiras). Os resultados são apresentados na tabela 2.

Mais da metade das empresas nacionais privadas atuam com serviços de software de baixo valor de menor rentabilidade. As empresas estrangeiras, embora também atuem nestes mercados, concentram-se principalmente nos serviços de software de alto valor e no mercado de software produto.

Cruzando estes dados com os gastos com informática do governo federal, Roselino (2006) mostrou que, em 2002, do total R$ 727 milhões de compras de software e serviços do governo federal: a) A maior parte de suas compras foi concentrada em empresas públicas, (com mais de 62% do valor total demandado) e em serviços de baixo valor agregado; b) O valor total adquirido junto às empresas nacionais privadas supera em quase sete vezes o total adquirido junto a empresas estrangeiras; c) As compras de empresas voltadas às atividades mais dinâmicas tecnologicamente são significativamente menores; e) A demanda por soluções (software produto) oriundas de empresas estrangeiras supera a das empresas nacionais.

Em resumo, apesar do governo federal comprar software e soluções das empresas nacionais privadas, isto não representa o maior volume nem estas compras são realizadas primordialmente para áreas mais dinâmicas tecnologicamente.

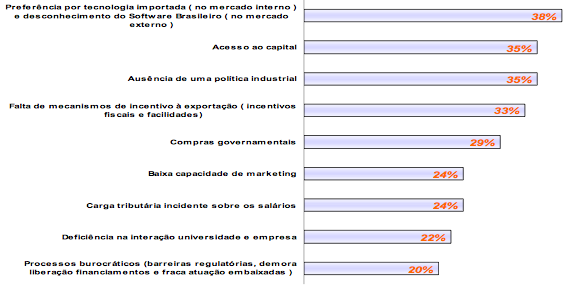

Estes números coincidem com a percepção das empresas. De acordo com o estudo SOFTEX (2003), 38% das 57 empresas entrevistadas, consideradas as mais competitivas do país, percebiam que havia uma preferência por uso de tecnologia importada no mercado interno e 29% que havia a ausência de uma política de compras governamentais focada no setor, e que esses dois fatores representavam fortes barreiras ao desenvolvimento da indústria (Gráfico 1).

Olhando por outro ângulo, as MPEs, que formam a grande massa de empresas do país, possuem condições competitivas (em termos de competência técnica e musculatura financeira) para concorrer em licitações públicas e fornecer suporte para suas soluções ao longo do tempo?

No caso das MPEs, o acesso a capital e a preferência por tecnologias importadas no mercado interno aparecem como as barreiras mais significativas para o desenvolvimento da indústria de software no país. Esta percepção, aliada a outros dados, ajuda a responder uma parte da questão, qual seja, a fragilidade financeira destas empresas.

Na visão dos especialistas, reunidos em um exercício de cenários sobre a indústria brasileira de software e serviços (SOFTEX, 2006), a situação atual é marcada por uma baixíssima maturidade em questões críticas para empresas deste setor tão dinâmico, como capacidade de gestão e qualidade de processos. A opinião quanto ao futuro foi dividida em três possibilidades: 1) não ocorrer alterações nos próximos anos, 2) ocorrer um lento aumento da maturidade pelas exigências das contratantes multinacionais ou 3) ocorrer um lento aumento da maturidade em função do aumento dos incentivos de políticas públicas.

Gráfico 1 – Barreiras ao desenvolvimento da indústria

Fonte: Softex (2003).

Dessa forma, o que o exercício de cenários aponta é que se fazem necessárias políticas públicas e privadas para melhorar a capacitação e maturidade das empresas nacionais, para então estas empresas terem condições melhores de atender prioritariamente a demanda do governo[i].

Da mesma forma que indagou-se se as empresas de origem de capital nacional têm condições técnicas e econômicas para se tornarem fornecedoras ao governo, sendo a resposta de que isto ainda precisa ser construído para as MPEs embora já seja a realidade de algumas grandes empresas, na próxima seção do texto investiga-se se o governo brasileiro é capacitado no processo de aquisição de software.[i] Neste sentido, podem ser citadas diversas políticas realizadas por intermédio do programa SOFTEX, como ações para fomentar empreendedorismo, melhoria de processo de software e também na aquisição de software (MPS.BR), capacitação técnica e organizacional, etc. Para maiores informações, consultar www.softex.br