La encuesta se realizó sobre un conjunto de 84 empresas de los sectores manufactura, ingeniería, construcción y servicios de campo, de las cuales 34 actualizaron y completaron sus datos para finales del año 2000. Esta muestra reducida se conformó con diez firmas de la manufactura, nueve de la construcción y catorce del área de la ingeniería[1]. En atención a ello, la evaluación siguiente aprovechó el universo mayor, el de las 84 empresas, únicamente para los aspectos más generales, mientras que los subindicadores referentes a elementos específicos de desempeño se fundamentaron en el grupo de 34 empresas que actualizaron la encuesta.

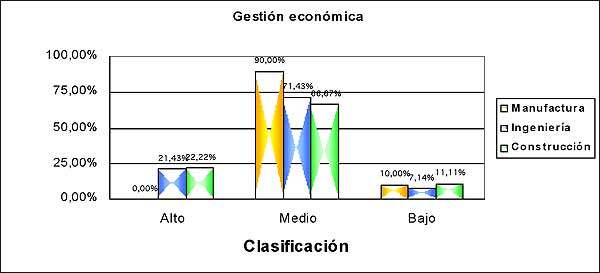

Gráfico N° 1

Según los resultados, las empresas se ubicaron en tres percentiles: el correspondiente a la más alta puntuación, es decir, entre un 67% y un 100% del total; el que corresponde a una puntuación media, o sea la que corresponde a un rango entre el 33% y el 66% de la puntuación total; y el percentil de más baja puntuación, que ni siguiera alcanza el 33% de la puntuación total que permite la ponderación de cada indicador o subindicador en la encuesta.

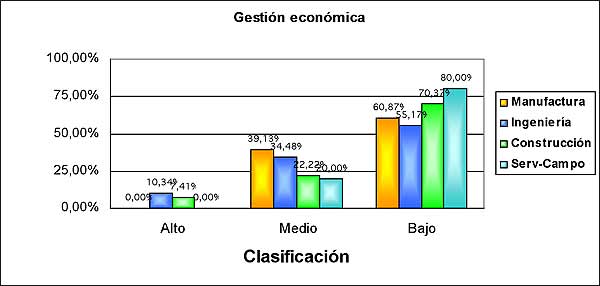

Gráfico N° 2

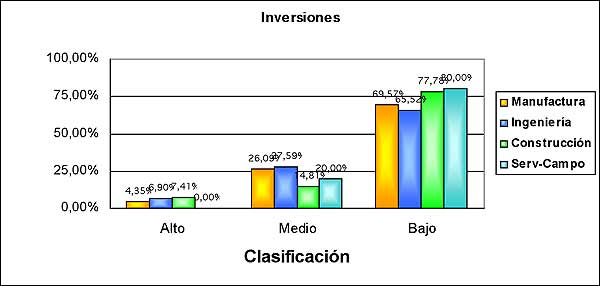

La ponderación que resultó de todas las preguntas referidas a la gestión económica de las 84 empresas encuestadas fue pobre. En particular, cabe hacer mención que ninguna empresa manufacturera ni de las que prestan servicios de campo logró ubicarse en el percentil de más alta puntuación en la ponderación global que se hizo sobre la gestión económica, mientras sólo lo logró el 10,3% de las empresas de ingeniería y un 7,4% de las del ramo de la construcción. Como puede apreciarse por el gráfico N° 1, la mayor proporción de empresas de cada sector se ubicó en el percentil de más baja puntuación. Ello apunta a importantes insuficiencias que serán comentadas en la medida en que se examinan aspectos de desempeño económico específicos.

El perfil de resultados mejoró notablemente al considerarse sólo las 34 empresas que lograron actualizar su información para el año 2000 (ver Gráfico N° 2). Ello pone de manifiesto las lagunas de información en la primera muestra pero también una mejora de calidad del grupo más reducido de firmas que se motivaron a completar la información solicitada.

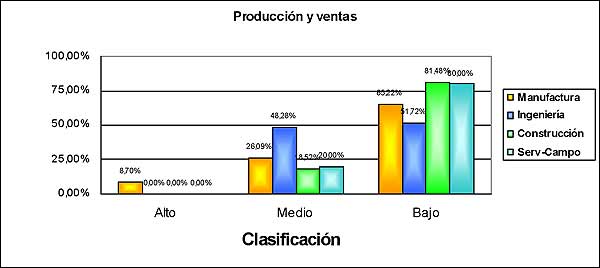

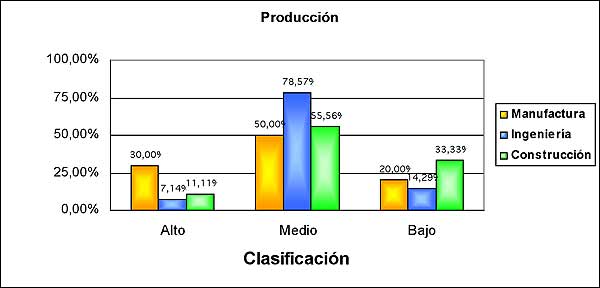

Al examinar la ponderación que arrojó el primer indicador –referido a la producción y las ventas- sobre la muestra de las 84 empresas (Gráfico N° 3), sólo un grupo reducido de empresas manufactureras, correspondiente al 8,7% de la muestra de ese sector, logró ubicarse en el 33% de más alta puntuación. Ninguna empresa de los demás sectores logró esta ubicación y, en su mayoría, registraron ponderaciones bajas. No obstante, este indicador mejora cuando se examina el universo más reducido de las 34 empresas que actualizaron los datos, lo cual indica que parte de la baja ponderación del grupo mayor se debe a que algunas empresas no completaron sus datos.

El subindicador referido a producción revela una distribución bastante balanceada de la puntuación de los tres sectores de empresas. Como quiera que dos de las tres preguntas que conforman este subindicador se ponderaron según la respuesta de la firma fuese en relación con la media, es poco lo que la distribución reseñada nos puede ilustrar más allá de un registro “medio” de capacidad utilizada, y de costo de mano de obra y de materias primas nacionales o importadas (Gráfico N° 5).

Gráfico N° 6:

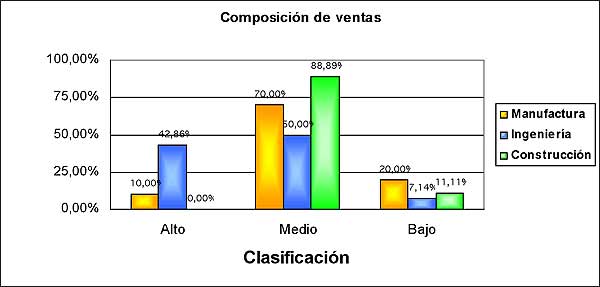

La distribución de los resultados es ligeramente positiva para las 34 empresas que completaron sus datos, sobre todo para las firmas de ingeniería. Pesa aquí el hecho de que las firmas de este sector tienden a ejercer una mayor actividad de outsourcing que los otros dos sectores y no suelen vender en proporciones importantes productos terminados elaborados por terceros (Gráfico N° 6).

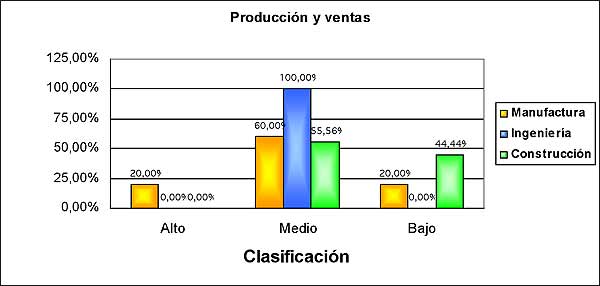

Gráfico N° 7

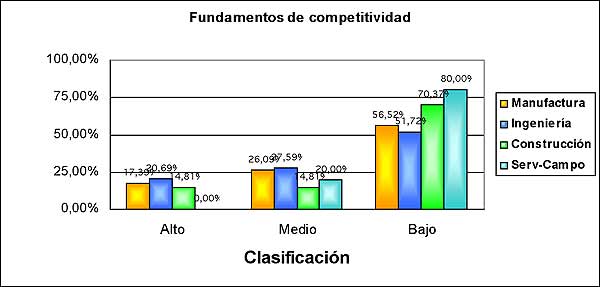

Al considerar el grupo mayor de las 84 empresas, los resultados arrojan una ponderación baja para el indicador Fundamentos de Competitividad (Gráfico N° 7). El sector que sale ligeramente mejor parado es el de las firmas de ingeniería. Sin embargo, estos resultados mejoraron notablemente en referencia a las 34 empresas que actualizaron sus datos para finales del año 2000 (Gráfico N° 8).

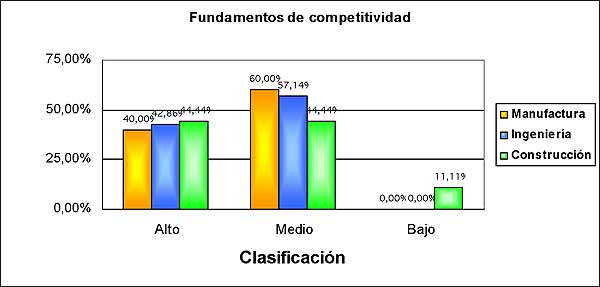

En este universo más reducido, sólo un pequeño porcentaje del sector de empresas de la construcción registró una puntuación que se ubica en el percentil más bajo. Nuevamente, las empresas de ingeniería aparecen arrojando resultados ligeramente mejores que los otros dos sectores.

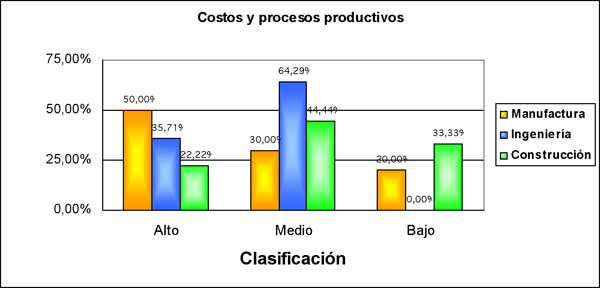

En relación con este subindicador el sector manufacturero resultó con la mayor puntuación, evidenciando el aporte de la productividad, de los productos novedosos y de la elaboración de productos ambientalmente amigables sobre sus niveles de competitividad (Gráfico N° 9). Las firmas de la construcción arrojaron las puntuaciones más bajas. En general, el grupo de las 34 empresas consideró que su gestión de costos y el desempeño de su proceso productivo constituía un importante fundamento de su competitividad.

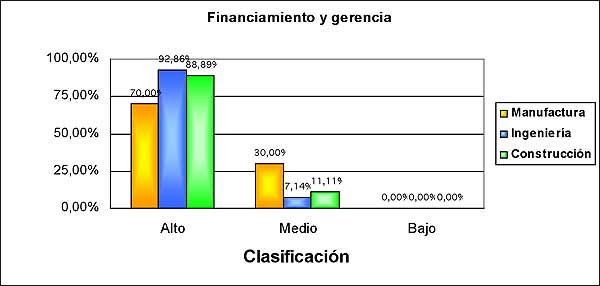

Los resultados exhibidos fueron muy buenos, ya que en los tres sectores la inmensa mayoría de las empresas se ubicaron en el percentil de más alta puntuación (Gráfico N° 10). El mejor desempeño correspondió, a las empresas de ingeniería, lo cual pone de manifiesto su mejor desempeño tecnológico y su dependencia de recursos humanos de alta calidad. El sector de más baja puntuación fue el de las empresas manufactureras. Estos resultados revelan además que, a pesar de las dificultades de acceso al crédito, ello no parece haber afectado la competitividad de las firmas. Por otro lado, éstas percibieron que la calidad de su gerencia y de sus recursos humanos, como su capacidad de ingeniería y dominio tecnológico, constituían una fortaleza en materia de competitividad.

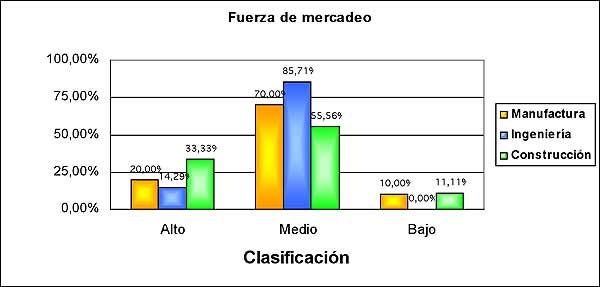

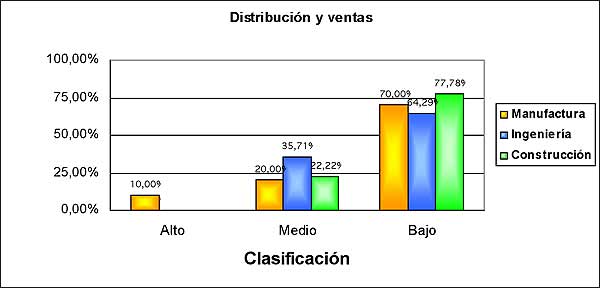

Salvo el caso del sector de ingeniería, ninguna de cuyas empresas arrojó un resultado que las ubicara en el percentil de puntuación baja, la distribución de las ponderaciones resultó ser bastante normal, en el sentido de que la mayor incidencia fue la de empresas con una ponderación media, con una proporción de firmas con alta puntuación ligeramente superior a las que se ubicaron en el percentil de baja puntuación (Gráfico N° 11). En general, las firmas encuestadas manifiestan no ser especialmente fuertes en materia de mercadeo, ni tener una especial ventaja en los precios de sus bienes y servicios frente a los de sus competidores. Las firmas de ingeniería tendieron a revelar un mayor peso positivo de los servicios al cliente, mientras que las de la construcción exhibieron una mayor participación relativa de mercado.

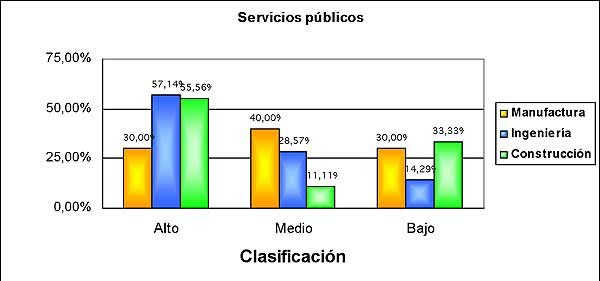

Los resultados arrojaron una puntuación relativamente buena, en particular de las empresas de ingeniería, por lo que el alegato de servicios públicos deficientes no parece haber afectado negativamente –en el balance- a las 34 firmas encuestadas (Gráfico N° 12). Cabe pensar que el efecto de los servicios públicos sobre el desempeño competitivo de las empresas sea mayor en el caso de la manufactura y la construcción, cosa que ciertamente reflejan los resultados obtenidos.:

La muestra completa de 84 empresas arrojó un resultado bastante deficiente en relación con este indicador (Gráfico N° 13). Estos resultados mejoran sólo marginalmente cuando se consideran sólo las 34 firmas que completaron y actualizaron su información (Gráfico N° 14).

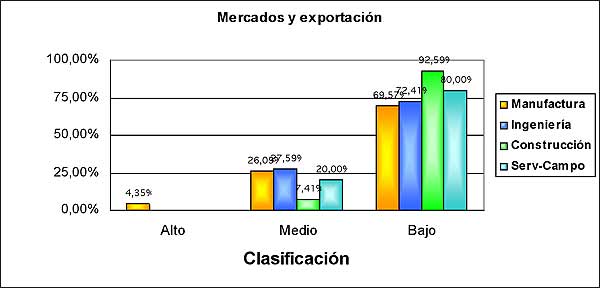

El único sector con una empresa ubicada en el percentil de alta puntuación fue el manufacturero. No obstante, este sector exhibe una proporción mayor de empresas en el percentil de baja puntuación que el de las empresas de ingeniería (Gráfico N° 15). En general, este subindicador refleja una dependencia excesiva de PDVSA como cliente y muy poca capacidad exportadora, dirigida fundamentalmente al mercado colombiano.

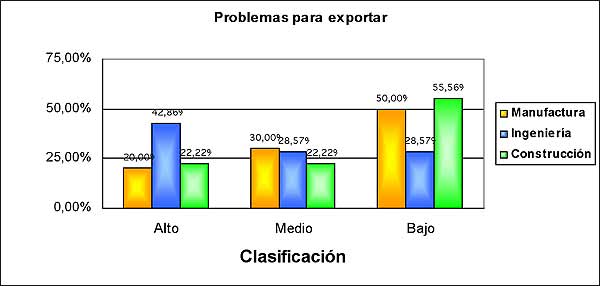

La proporción mayor de empresas manufactureras y de la construcción recibieron una baja puntuación, mientras que la incidencia mayor de las empresas de ingeniería se ubicó en el percentil de alta puntuación (Gráfico N° 16). Cabe mencionar que este subindicador no se refirió exclusivamente a las empresas que exportaron. En tal sentido, es previsible que las firmas del sector construcción hayan percibido una mayor dificultad para exportar por la naturaleza específica de su actividad. Por su parte, el carácter de servicio intangible asociado con las actividades de las firmas de ingeniería hace que muchos de los ítems con los cuales se intentó valorar este subindicador fuesen percibidos con poca capacidad para afectar adversamente las posibilidades de exportación de empresas de este sector. En general, empero, las 34 empresas revelan tener problemas a la hora de considerar la exportación y de hecho, pocas exportan.

Gráfico N° 16

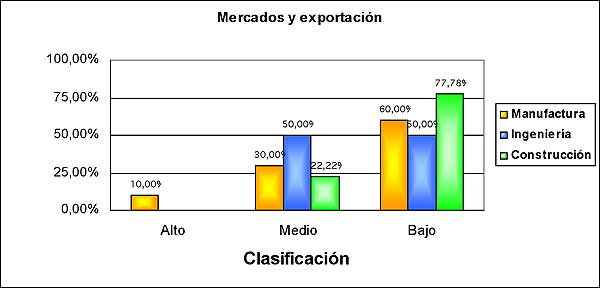

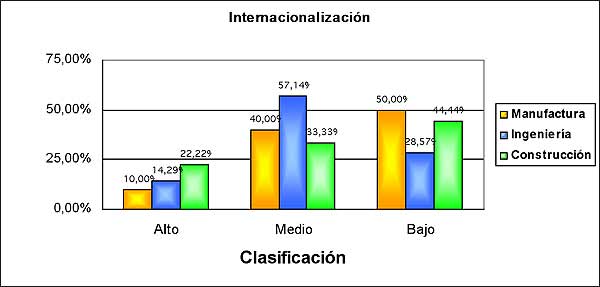

En los tres sectores, la incidencia de empresas con una puntuación baja es mayor que las que exhiben puntuación alta. Sólo en el sector de firmas de ingeniería la incidencia es mayor para el rango de puntuación media, aunque es el sector construcción el que tiene un mayor porcentaje de firmas con alta puntuación (Gráfico N° 17). En general, el resultado en cuanto a internacionalización no fue muy bueno, lo que cabría esperar si se toma en cuenta la preponderancia que tiene el mercado venezolano para los proveedores de la industria petrolera.

Gráfico N° 17

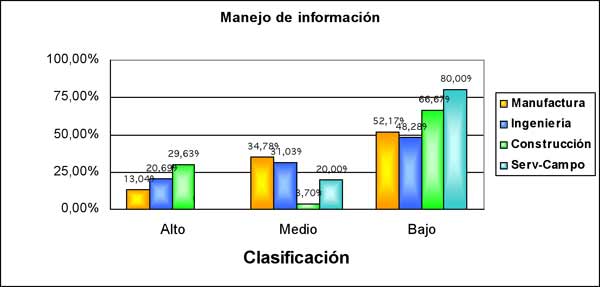

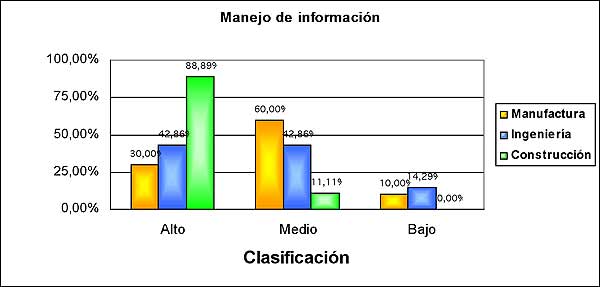

El resultado del universo mayor de 84 empresas es bastante deficiente en relación con el manejo de la información (Gráfico N° 18). Sin embargo, el panorama cambia drásticamente con las 34 firmas que lograron actualizar su información, lo que revela grandes lagunas de información de la muestra inicial (Gráfico N° 19). En particular, las empresas del sector de la construcción se ubicaron, en su mayoría, en el percentil de alta puntuación.

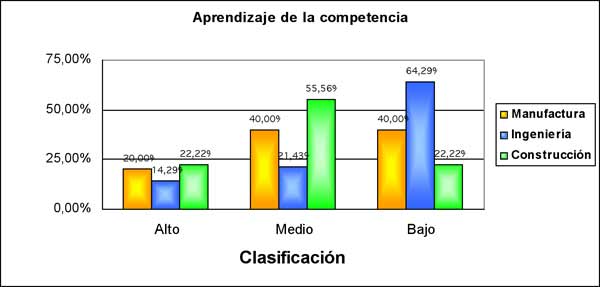

Los resultados no son muy buenos, en particular para las firmas de ingeniería que, en su mayoría tuvieron una baja puntuación (Gráfico N° 20). Ello revela la ausencia de un análisis sistemático de las actividades de la competencia, lo cual impide las posibilidades de aprendizaje que ofrece el conocimiento estas experiencias y dificulta la capacidad de respuesta de la firma ante los desafíos del mercado.

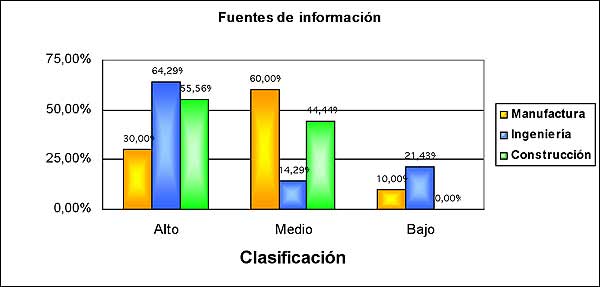

Salvo para el sector manufacturero, las empresas en su mayoría se ubicaron en el percentil de más alta puntuación (Gráfico N° 21). Ello revela la tradición de consultar fuentes personales especializadas, bien sean asesores, funcionarios del gobierno y/o clientes, así como documentación técnica de proveedores y revistas especializadas, antes que fuentes más generales de información, como la prensa.

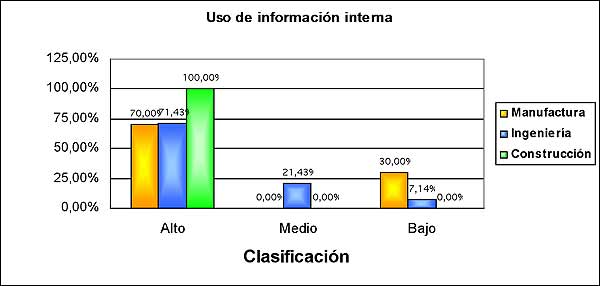

A este respecto, los resultados se ubicaron mayoritariamente en el percentil de alta puntuación (Gráfico N° 22). En particular, el 100% de las empresas de la construcción están en esa categoría, lo que refleja la importancia que para este sector tiene el manejo adecuado de información referido a la logística de operaciones y la planificación a futuro para reducir al mínimo su capacidad ociosa. En general, los resultados señalarían el uso actualizado y sistemático de elementos importantes de información interna para su desempeño eficiente.

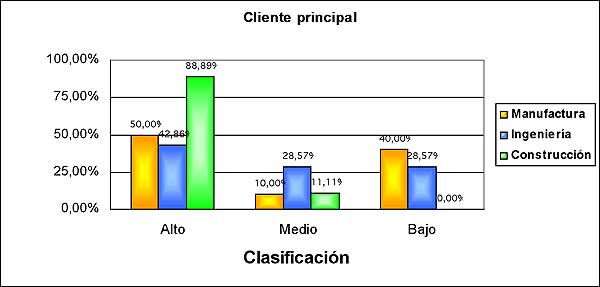

Los resultados son bastante positivos, por cuanto la mayor incidencia para cada sector corresponde al percentil de alta puntuación (Gráfico N° 23). En el caso de las empresas de construcción, todas menos una se ubicaron en esa categoría. Este grado de conocimiento sobre los planes de negocio de PDVSA y de otras empresas de la apertura petrolera es consistente con el alto nivel de dependencia de estas firmas que se puso de manifiesto en relación con la distribución de las ventas (ver arriba).

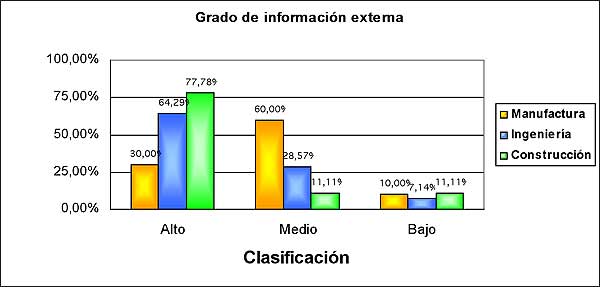

De acuerdo con los resultados, las 34 empresas que actualizaron su información aparecen bien informadas de los distintos elementos que componen su entorno (Gráfico N° 24). Sólo en las empresas manufactureras la incidencia en el percentil de puntuación media fue superior a la de la alta. En los sectores de ingeniería y de la construcción, la inexistencia de una planta física, en el sentido de las empresas manufactureras, y la incapacidad de acumular inventarios quizás las obligó a estar mejor informados sobre los determinantes de la dinámica –los altibajos- de su entorno de negocios.

Al considerar las 84 empresas de la muestra inicial, los resultados son bastante deficientes, debido a información incompleta suministrada (Gráfico N° 25). El perfil mejora cuando se concentra la atención sólo en las 34 firmas que completaron y actualizaron su información para finales del año 2000 (Gráfico N° 26), adoptando la forma de una distribución normal pero con un peso ligeramente mayor –para los tres sectores- del percentil de puntuación baja en relación con la alta.

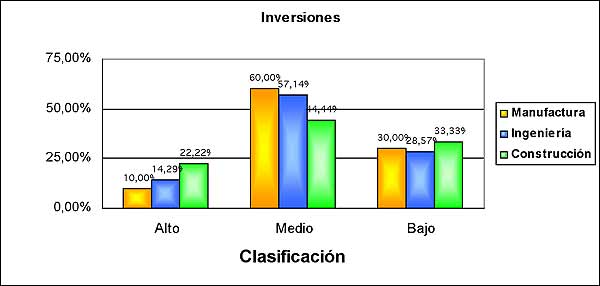

La estructura de las inversiones en términos del monto dedicado a inmuebles, equipos, capital de trabajo e intangibles revela que –salvo en el sector manufacturero- las empresas se colocaron o bien por encima o bien por debajo del promedio, lo cual revela cierta polarización entre empresas pequeñas y empresas relativamente grandes (Gráfico N° 27). Entre las firmas manufactureras los valores promedios tendieron a predominar.

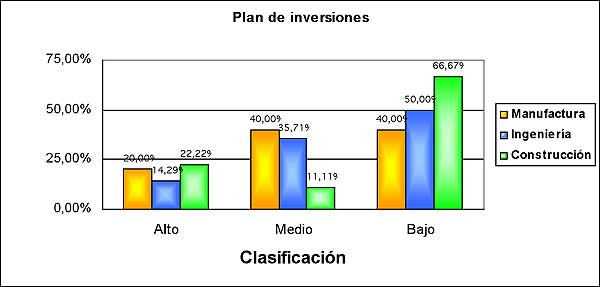

Los resultados recogen, sin duda, el estado de la situación económica para el momento de la encuesta. No parecía haber mayor motivación para invertir, por lo cual la mayor incidencia se encuentra en el perfil de baja puntuación, salvo para las firmas manufactureras que se distribuyeron por igual entre este percentil y el de puntuación media (Gráfico N° 28).

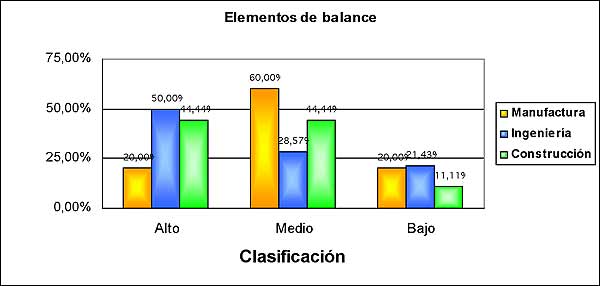

Los resultados revelan una gestión de las empresas en general favorable, y una estructura de activos y pasivos también saludable en promedio. La mayoría de las empresas habían logrado obtener ganancias durante los años 1997 a 1999 y exhibir una estructura financiera en términos de cuentas por cobrar, nivel de endeudamiento, apartados para depreciación, que les permitió mantener sus actividades en los años de baja actividad, como lo fueron 1998 y 1999. El sector de mejores resultados fue el de las firmas de ingeniería con una incidencia mayoritaria en el percentil de alta puntuación, seguido del sector de la construcción, en el cual las empresas se dividieron por igual entre los percentiles de media y de alta puntuación y una sola apareció en el de baja puntuación (Gráfico N° 29).

[1] Una (1) empresa de Servicios en Campo, la que por razones del compromiso de confidencialidad con las empresas, no se incorporó al análisis como subsector.