Espacios. Vol. 26 (3) 2005. Pág. 5

Criterios de inclusión de empresas en clusters de tecnologías de la información

Criteria for the Inclusion of Clusters Enterprises in Technology of Information

Félix Fernando González Navarro

Competitividad y Transparencia

Competitividad y calidad

Se entiende por competitividad a la capacidad de una organización pública o privada, lucrativa o no, de mantener ventajas comparativas que le permitan mejorar continuamente una determinada posición en el entorno socioeconómico. La ventaja comparativa de una empresa estaría en su recursos, conocimientos y atributos, y características.(Pelayo, 1997)

Se pueden distinguir dos niveles de competitividad: la interna y la externa. La competitividad interna se refiere a la capacidad de organización para maximizar el rendimiento de los recursos disponibles, como personal, capital, materiales y los procesos de transformación. La competitividad externa está orientada a los éxitos de la organización en el contexto del mercado, o el sector a que pertenece.

Se puede afirmar que la competitividad es el resultado de una mejora de calidad constante y de innovación. Tiene como objetivo primordial responder de manera adecuada a la demanda de productos de óptima calidad y de servicios, cada vez mas eficiente, rápido y de mejor calidad. La calidad total es un concepto, un modelo de hacer negocios y está localizado hacia el cliente. No solo se refiere al producto o servicio, sino que es la mejora continua de la organización; donde cada elemento, desde el gerente, hasta el funcionario del mas bajo nivel jerárquico están comprometidos con los objetivos empresariales.

Indicadores de competitividad interna

Un indicador permite dar un panorama del estado de un sistema en relación con algún aspecto de la realidad en particular. Éstos pueden ser números, hechos u opiniones que dibujen de manera aproximada tal estado. Los indicadores en las empresas reflejan los procesos y sus características que se originan en la actividad económica. Para dar una imagen coherente se debe considerarlos como un conjunto interrelacionado que abarque la mayor cantidad posible de variables.

Es importante tener un sistema de indicadores por varios motivos:

- Permite medir la evolución de la empresa a través del tiempo.

- Dan una medida puntual sobre el logro de la planeación estratégica de la empresa.

- Permiten identificar oportunidades de mejora.

- Sirven de referencia de comparación con otras empresas del mismo giro o actividad.

Los indicadores de desempeño en las empresas generalmente están asociados a tres variables: costo, tiempo y calidad. Se pueden clasificar en dos tipos de indicadores: los del negocio y los relativos a los procesos. Ejemplo de los primeros son: la rentabilidad del capital, porción del mercado, lealtad del cliente medida a través de su satisfacción, productividad medida en ventas por empleado y las exportaciones como porcentaje de las ventas, entre otros (Esqueda y Sánchez, 1996).

Criterios de inclusión

En el presente trabajo se proponen una serie de indicadores, que pueden servir como referencia para establecer criterios de medición de la solidez y competitividad de las empresas, afín de integrarlos a las bases de datos de los cluster de TI y que permitan a las empresas demandantes contar con certidumbre de calidad y responsabilidad.

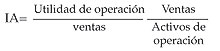

Criterios financieros

Los criterios financieros expuestos, se basan en el análisis e interpretación de los estados financieros de empresas. Estos indican la “salud” de una empresa con respecto a sus operaciones financieras y contables. Son tres las áreas generales de estudio en el análisis financiero de una empresa:

1. La liquidez o solvencia

2. La rentabilidad

3. La estabilidad financiera.

Existen varios métodos para realizar análisis financiero, el más utilizado es el de razones simples (García, 2002). En la tabla 1 se muestran los indicadores propuestos a partir de razones simples y sobre las áreas generales de estudios.

Criterios de satisfacción a clientes

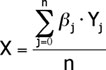

La satisfacción del cliente es uno de los tres objetivos básicos de una empresa de excelencia, además de ser un pilar de la calidad total. Por ello, es importante conocer su nivel de satisfacción de ellos. Tal labor debe ser tarea permanente de las empresas, pero su ejecución debe realizarse mediante una exploración de aquellos factores que determinan el grado de decisión de los clientes por los productos de la empresa, de tal manera que éstos conformen un factor global de satisfacción (Pérez, 2000). Por ello se retoma el modelo propuesto por J. Pérez:.

Sea

Nivel de la satisfacción global del cliente

Nivel de la satisfacción global del cliente

Nivel de satisfacción del cliente para el i-ésimo factor

Nivel de satisfacción del cliente para el i-ésimo factor

Factor de peso

Factor de peso

p: El número de factores a medir

R: El error residual en la medición

donde

y E(R) = 0

y E(R) = 0

Criterios de calidad

La norma ISO 9001:2000 analiza los requerimientos de un sistema de administración de calidad en las organizaciones. Su enfoque, basado en procesos, especifica claramente sobre la medición de éstos y su efectividad. Por ello en el punto 5.4.1. de la norma se puntualiza sobre el establecimientos de objetivos de calidad y su medición. Por lo tanto, cada organización define indicadores del logro de dichos objetivos, los cuales son medibles, los cuales, se proponen como indicadores del desempeño con calidad de la empresa:

Sea

Índice de calidad de la empresa

Índice de calidad de la empresa

Porcentaje del logro del indicador de calidad

Porcentaje del logro del indicador de calidad

Factor de peso

Factor de peso

n: El número de factores a medir

donde

y

y

Cálculo de índice de competitividad

Sea

; vector con los valores de los indicadores obtenidos en las distintas clases, hacemos

; vector con los valores de los indicadores obtenidos en las distintas clases, hacemos

; la ponderación de cada elemento de i-ésimo elemento de F

; la ponderación de cada elemento de i-ésimo elemento de F

tenemos

; vector de indicadores ponderados

; vector de indicadores ponderados

ademas

; vector con pesos para los indicadores

; vector con pesos para los indicadores

donde

y

y

El Índice de competitividad para este caso sería

Conclusiones

Los indicadores que se detallan, no pretenden exponer datos contables o financieros que pudieran vulnerar la seguridad de la información de la empresa.

El cálculo propuesto puede extenderse a mayor cantidad de indicadores, siempre y cuando existe una definición perfectamente medible. Además, los factores de ponderación deberán ser generados a partir de la experiencia de conocedores de cada tema, o con un modelo de simulación.

Referencias

- Trabajo monográfico, “Revitalización urbana: el retorno a la América de las ciudades”. http://www.bm30.es/intranet/mono/mono7b.html, 1995.

- Galeano, N. y Molina, A. “Clusters industriales virtuales: Un modelo alternativo para la competitividad de las PyME”. Año 14, No. 56, Octubre 2001. Revista digital de posgrado, investigación y extensión campus Monterrey, ITESM.

- Galeano, N. et. al. “Experiencias en el desarrollo de clusters virtuales industriales y su impacto en la micro, pequeña y mediana empresa Mexicana”. Memorias del XXXII Congreso de Investigación y Extensión del Sistema Tecnológico de Monterrey. http://educont.mty.itesm.mx/congresos/xxxii/web/memorias%20XXXII.PDF

- “Esquema de apoyo gubernamental a la industria del software”. Asociación Mexicana de Industrias de la Tecnología de Información (AMITI, México), abril 2001.

- “Programa para el desarrollo de la industria del software”, Secretaría de Economía. http://www.economia.gob.mx/?P=1128.

- CANIETI México. Boletín de prensa B004/2004.

- Pelayo, C.“Validación de un sistema de indicadores para medir el desempeño en la empresa de materiales de la construcción de Holguín”, 1997. http://www. monografias.com/trabajos15/valoracion/valoracion.shtml

- Esqueda, P. y Sánchez, B. “Hacia un mejor desempeño empresarial en América Latina”, Industria, tecnología y competitividad, Edición No. 48, Octubre - Diciembre 1996.

- Pérez, J. “La satisfacción del cliente como estrategia”. Biblioteca de la calidad. Gestión 2000.

- García, A. “Análisis e interpretación de la información financiera reexpresada”, CECSA, 2002.

[anterior] [inicio] [siguiente]