Gráfico 1

Taxonomía del sector proveedor de bienes y servicios para la industria petrolera

Arnoldo Pirela y Pablo Testa

El indicador de competitividad estratégica tiene un carácter acumulativo, es decir, los resultados que se producen en el nivel de las variables tienen un efecto acumulativo, para bien o para mal, en los indicadores de orden superior, aunque no ejercen ninguna influencia en las variables o indicadores del mismo nivel. Si bien este abordaje presenta un conjunto de atributos muy valiosos, tal como se describieron en el apartado anterior, plantea una serie de problemas metodológicos, siendo de especial interés lo relativo a las interacciones y asociaciones entre las variables o indicadores del mismo nivel. La consideración de estas interacciones, o la ausencia de ellas, es importante ya que la ocurrencia conjunta de dos ó más variables puede potenciar los resultados de manera más que proporcional, o que la ocurrencia de una sola de ellas anule cualquier efecto sobre la competitividad, tal como lo demuestran innumerables estudios de caso e investigaciones sobre sectores industriales.

Por otra parte, uno de los aportes metodológicos del programa de investigación sobre cultura empresarial y conducta tecnológica, llevado a cabo por el Laboratorio de Innovación y Aprendizaje (LIA) en el Area de ciencia y tecnología del CENDES, ha sido justamente la adaptación y aplicación de una serie de técnicas estadísticas multivariantes, dos de cuyos propósitos principales pueden contribuir de manera sustancial a la resolución de los problemas planteados en el párrafo anterior, a saber: i) identificar diferentes formas de interacción entre las variables asociadas con la conducta tecnológica y el impacto que dichas interacciones tienen sobre la competitividad de las empresas, para ello se utiliza el análisis de correspondencias múltiples 2 que es una técnica estadística que facilita, entre otras características, visualizar en forma gráfica el grado de interrelación entre las modalidades de un conjunto numeroso de variables, interrelaciones que no pueden ser aprehendidas directamente de la matriz de datos; ii) identificar grupos de empresas similares entre si (en el sentido que un grupo de variables consideradas clave tienen los mismas modalidades) y diferentes de los demás grupos que se forman, mediante una técnica complementaria con el análisis de correspondencias múltiples: la clasificación ascendente jerárquica 3. Los resultados de esta clasificación son usados también en el software de simulación para elaborar una estrategia de mejoras incrementales.

La utilización de estas dos técnicas para la descripción y análisis estadístico se hizo, no con las variables individuales sino con los indicadores de primer nivel 4. De esta manera fue posible incorporar al análisis las interacciones entre los indicadores. En la actualidad se está investigando la posibilidad de utilizar estas herramientas estadísticas directamente sobre las variables 5.

Uno de los objetivos que se planteó el proyecto fue la generación de una herramienta conceptual y un software para la simulación de estrategias para la toma de decisiones. A continuación se describen los aspectos conceptuales de este proceso de simulación.

El proceso de simulación consiste básicamente en plantear la posibilidad de modificar el valor de algunas variables, a partir de la situación original vaciada en el cuestionario, orientado por una estrategia para mejorar la competitividad de la empresa. Una vez que se hayan realizado estas modificaciones, se recalcula el puntaje que alcanzan los indicadores y el nuevo posicionamiento de la empresa. De esta forma puede evaluarse si la estrategia, que está implícita en la modificación de los valores de las variables, permite alcanzar resultados satisfactorios. A su vez, pueden compararse los resultados de las posibles estrategias alternativas.

Un segundo aspecto que aborda la metodología de simulación se refiere al tipo de recomendaciones que se hacen a partir de la situación existente en la empresa. El criterio que priva es el de realizar una simulación que sea factible, que en la práctica significa desarrollar una ruta de mejoras incrementales. La selección y jerarquización de recomendaciones se apoya en dos procedimientos estadísticos: i) como la clasificación ascendente jerárquica (mencionada en el apartado anterior) agrupa a las empresas en clases relativamente homogéneas, se identifican para modificar aquellas variables en que algunas de las empresas de su misma clase poseen valores positivos y, simultáneamente, la empresa en cuestión es débil, una vez alcanzado el máximo nivel de la clase se apunta a la clase superior más semejante. Ello permite ir mejorando de forma progresiva, sin saltos excesivamente grandes (que por lo general son poco realistas). El otro procedimiento, complementario con el primero, consiste en que, una vez decidida la modificación a alguna modalidad, se busca la distribución condicional de las demás variables sujetas al cambio que se pretende realizar y sugerir modificaciones a las variables cuya frecuencia sea mayor.

Es de hacer notar que ninguna de las empresas logra alcanzar el 55% de los puntos posibles adjudicados por los expertos de acuerdo con criterios normativos. Entre ellas, las de manufactura, presentan una mejor desempeño, pues once empresas superan el mínimo de 40%. En segundo lugar están las de ingeniería: siete empresas superan los 40 puntos. Las empresas de construcción y servicio en campo representan el grupo con más pobre desempeño. No obstante, es bueno acotar que este grupo no es verdaderamente homogéneo. Ello planteó la necesidad de separarlo en el análisis, cosa que sólo es posible hacer en este caso por la vía de la taxonomía, como veremos más adelante. Esto es debido a lo poco representadas que están las empresas de Servicio en Campo en la muestra.

Indicador de Competitividad Estratégica

Empresas de Manufactura

| Empresas | Indicador de c | Ranking |

|---|---|---|

| 3 | 50,12% | 1 |

| 53 | 50,11% | 2 |

| 44 | 48,42% | 3 |

| 21 | 47,35% | 4 |

| 16 | 46,79% | 5 |

| 25 | 45,49% | 6 |

| 17 | 45,23% | 7 |

| 22 | 44,14% | 8 |

| 15 | 43,96% | 9 |

| 19 | 43,60% | 10 |

| 54 | 41,76% | 11 |

| 2 | 38,91% | 12 |

| 47 | 37,69% | 13 |

| 18 | 36,17% | 14 |

| 20 | 34,40% | 15 |

| 8 | 33,14% | 16 |

| 42 | 31,67% | 17 |

| 45 | 18,83% | 18 |

| 12 | 1,20% | 19 |

Indicador de Competitividad Estratégica

Empresas de Ingeniería y Consultoría

| Empresas | Indicador de c | Ranking |

|---|---|---|

| 33 | 54% | 1 |

| 30 | 51% | 2 |

| 23 | 48% | 3 |

| 31 | 48% | 4 |

| 51 | 45% | 5 |

| 28 | 44% | 6 |

| 48 | 41% | 7 |

| 26 | 39% | 8 |

| 32 | 39% | 9 |

| 27 | 38% | 10 |

| 52 | 37% | 11 |

| 6 | 37% | 12 |

| 29 | 35% | 13 |

| 1 | 33% | 14 |

| 14 | 33% | 15 |

| 9 | 30% | 16 |

| 43 | 28% | 17 |

| 49 | 12% | 18 |

| 24 | 1% | 19 |

Indicador de Competitividad Estratégica

Empresas de Construcción y Servicio en Campo

| Empresas | Indicador de c | Ranking |

|---|---|---|

| 7 | 47,07% | 1 |

| 40 | 43,35% | 2 |

| 5 | 41,21% | 3 |

| 4 | 40,61% | 4 |

| 38 | 38,59% | 5 |

| 36 | 37,97% | 6 |

| 41 | 37,92% | 7 |

| 34 | 31,79% | 8 |

| 13 | 30,63% | 9 |

| 50 | 29,44% | 10 |

| 39 | 26,95% | 11 |

| 46 | 26,08% | 12 |

| 35 | 19,89% | 13 |

| 37 | 12,93% | 14 |

| 10 | 1,40% | 15 |

| 11 | 1,01% | 16 |

Indicador de Competitividad Estratégica

Total de empresas proveedoras de la Industria Petrolera y Petroquímica

| Empresas | Indicador de c | Ranking |

|---|---|---|

| 33 | 53,78% | 1 |

| 30 | 51,37% | 2 |

| 3 | 50,12% | 3 |

| 53 | 50,11% | 4 |

| 44 | 48,42% | 5 |

| 23 | 47,59% | 6 |

| 31 | 47,58% | 7 |

| 21 | 47,35% | 8 |

| 7 | 47,07% | 9 |

| 16 | 46,79% | 10 |

| 25 | 45,49% | 11 |

| 51 | 45,47% | 12 |

| 17 | 45,23% | 13 |

| 22 | 44,14% | 14 |

| 15 | 43,96% | 15 |

| 28 | 43,72% | 16 |

| 19 | 43,60% | 17 |

| 40 | 43,35% | 18 |

| 54 | 41,76% | 19 |

| 5 | 41,21% | 20 |

| 48 | 41,19% | 21 |

| 4 | 40,61% | 22 |

| 26 | 39,30% | 23 |

| 32 | 38,96% | 24 |

| 2 | 38,91% | 25 |

| 38 | 38,59% | 26 |

| 27 | 38,00% | 27 |

| 36 | 37,97% | 28 |

| 41 | 37,92% | 29 |

| 47 | 37,69% | 30 |

| 52 | 37,01% | 31 |

| 6 | 36,80% | 32 |

| 18 | 36,17% | 33 |

| 29 | 35,04% | 34 |

| 20 | 34,40% | 35 |

| 1 | 33,19% | 36 |

| 8 | 33,14% | 37 |

| 14 | 32,59% | 38 |

| 34 | 31,79% | 39 |

| 42 | 31,67% | 40 |

| 13 | 30,63% | 41 |

| 9 | 30,04% | 42 |

| 50 | 29,44% | 43 |

| 43 | 28,00% | 44 |

| 39 | 26,95% | 45 |

| 46 | 26,08% | 46 |

| 35 | 19,89% | 47 |

| 45 | 18,83% | 48 |

| 37 | 12,93% | 49 |

| 49 | 11,82% | 50 |

| 24 | 1,42% | 51 |

| 10 | 1,40% | 52 |

| 12 | 1,20% | 53 |

| 11 | 1,01% | 54 |

La mayor utilidad de estos grandes agregados del ICE está en el nivel micro, pues es allí donde la comparación cobra vida al medir el nivel de esfuerzo que deben hacer las empresas para alcanzar las que se encuentran en los primeros puestos como valor agregado de muchos aspectos considerados dentro de cada dimensión de análisis. En el simulador se ve con claridad este proceso.

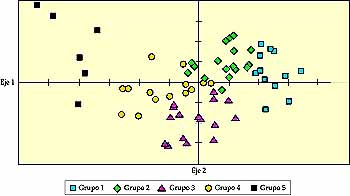

La taxonomía se construye con el uso de una metodología combinada de Análisis de Correspondencias Múltiples (ACM) y la Clasificación Ascendente Jerárquica (CAJ). El propósito de la ACM es elaborar una tipología o taxonomía de individuos (empresas en nuestro caso) y variables, según los datos e indicadores resultantes de la encuesta aplicada a cincuenta y cuatro (54) empresas sobre las cuales contamos con información más completa. La CAJ es una entre una gran variedad de técnicas de clasificación automática, cuya idea básica es la de agrupar a un conjunto de individuos en un número restringido de clases, que sean homogéneas. Para ello es necesario que se cumplan dos condiciones: a) cada grupo o clase debe ser compacto (esto es que constituya una totalidad coherente u homogénea); b) los grupos o clases deben ser diferentes unos de otros (separabilidad).

La metodología se aplicó sobre un conjunto de indicadores desarrollados para establecer un “ranking” de empresas en cinco dimensiones: económica, tecnológica, organizativa, de la relación cliente-proveedor y ambiental. Más una dimensión que consideramos transversal a todas las anteriores y a la cual llamamos cultura de la información. El conjunto de indicadores sirven como variables para el análisis. Para cada variable se definen tres niveles o modalidades: ALTO, cuando el indicador toma un valor igual o superior al 55% del máximo posible; MEDIO, cuando el indicador toma un valor superior a 27,5% e inferior al 55%; y BAJO, cuando el valor del indicador es igual o inferior al 27% del máximo posible.

Se identificaron cinco grupos de empresas cuyas características hacen diferir unos de otros. En el Gráfico 1 se ubican de izquierda a derecha en orden decreciente desde el Grupo 5, o empresas con menos potenciales competitivos y menos capacidades para mejorar, hasta el Grupo 1. Desde las peor preparadas para enfrentar los retos competitivos y para aportar valor según las exigencias de un sector altamente competido como el petrolero, hasta los Grupos 2 y 1, de empresas que pudiéramos catalogar por su mejor colocación en cuanto a las capacidades y potencialidades estratégicas para competir exitosamente y aportar a la cadena productiva que suple.

Gráfico 1

Taxonomía del sector proveedor de bienes y servicios para la industria petrolera

Al mejor grupo (Grupo 1), lo llamamos de empresas ACTIVAS, para significar su mayor disposición a responder efectivamente a los retos o desequilibrios tecnológicos, organizativos, económicos, ambientales y de la relación cliente-proveedor que le impone un ambiente local e internacional permanentemente cambiante. Así también, consideramos el mayor o menor nivel de desarrollo en la cultura de la información de las empresas en cada Grupo, como un factor clave dinamizador de la competitividad. Finalmente, estamos considerando la capacidad de las empresas para provocar ella misma desequilibrios competitivos a los cuales otras empresas se vean en la necesidad de reaccionar para poder sobrevivir. En ese caso estamos tratando de identificar verdaderas capacidades innovativas, en sentido amplio y no sólo tecnológicas, en cada uno de lo Grupos bajo consideración.

Los resultados son útiles para identificar posibles estrategias empresariales en dos niveles: 1) Nivel micro: para las empresas del sector conexo a la industria petrolera y petroquímica (empresas bajo estudio), para PDVSA, en tanto que gran cliente interesado en el desarrollo de proveedores confiables y estables y como empresa clave del Estado venezolano con sus posibles responsabilidades en materia de desarrollo industrial nacional. 2) Nivel meso y macro, para definir elementos tanto de política pública, como de las acciones que puedan promover organizaciones del tipo de Cámaras, la Alianza Empresarial Petrolera o el Programa de Apoyo bajo Régimen de Desempeño (PARD).

A continuación presentamos los resultados por Grupo taxonómico. Iniciamos en orden inverso a la numeración que los identifica. Y en orden creciente de capacidades competitivas e innovativas en general. Así, vamos desde los menos competitivos (Grupo 5) a los más competitivos Grupo 1).

Grupo 5. (Pasivas) Representa el 9,1 % de la muestra, la mitad de construcción y servicio en campo y el resto repartido entre los otros dos sectores.

Son sin duda las empresas peor posicionadas de toda la muestra. Son empresas que podríamos calificar de pasivas y atrasada, particularmente en tecnología de producción. Se caracterizan por un deterioro importante de la dimensión organizativa, aunque no se nota un descuido extremo en lo relativo a calidad y normalización. Un grupo importante de estas empresas, como en toda la muestra, deja evidencias sobre la preocupación de PDVSA por la calidad de los productos. No obstante, es notable la debilidad (en algunos casos calificable de extrema) en materia tecnológica, particularmente en producción y un poco menos en tecnología de comunicaciones e informática. Son empresas que valoran poco a sus clientes y proveedores y ciertamente poseen una muy débil cultura de la información o capacidad para buscar, usar y producir información útil para sus operaciones y para competir.

Todas las empresas del Grupo 5 poseen una muy débil infraestructura de ingeniería y de I&D, y prácticamente carecen de experiencias de aprendizaje tecnológico útil para competir. Las empresas reportan que nunca se han involucrado en actividades de exportación y su desempeño general en materia ambiental, como grupo, es el peor de todo el sector.

Grupo 4. (Débiles): Representa el 21,2 % de la muestra y está conformado, en su mayoría, por empresas de construcción y servicio en campo, sólo dos empresas de ingeniería y consultoría, y ninguna de manufactura.

Son particularmente débiles en materia de experiencias de aprendizaje tecnológico y en infraestructura de investigación y desarrollo y débiles también en materia de cultura de la información. No obstante tienen algunas vinculaciones con clientes acreditados y eso les garantiza sobrevivencia. Al igual que el Grupo 5 carecen de la capacidad de llevar una información mínima útil sobre sus propias operaciones (contabilidad básica, costos, etc) para la toma de decisiones gerenciales. Tampoco cuentan con información sobre la competencia, el contexto económico, social y político o sobre posibles vinculaciones técnicas externas. Navegan prácticamente sin saber qué pasa en su sala de máquinas, ni cuáles son las condiciones climáticas de la zona o qué otros barcos frecuentan la misma ruta. Apenas si un segmento de las empresas (el 29% del Grupo) posee un grado medio de información sobre la demanda y un par de empresas que pareciera conocer bien a sus clientes. En ambos casos son empresas que restringen su acción a los mercados locales.

Podríamos decir que las catorce empresas de este Grupo, en general, sólo tienen datos más o menos útiles de a dónde van, pues conocen bien al cliente. Además navegan costeando, sin tomar muchos riesgos. Pero no tienen idea de cuándo llegarán ni cómo se las arreglarán para regresar e iniciar otro viaje y, sobre todo, no saben con qué carga útil para el cliente van a llegar.

En materia organizativa son débiles pero no desastrosas y en lo relativo a tecnología (infraestructura de ingeniería e I&D, experiencias de aprendizaje tecnológico, innovaciones desarrolladas por la empresa y vinculaciones técnicas externas), la gran mayoría de las empresas de este Grupo tiene problemas serios. Prácticamente carecen de experiencia exportadora útil.

Grupo 3. (En transición) Representa el 24,2 %: la mitad son empresas de ingeniería y consultoría, y la otra mitad empresas de construcción y servicio en campo.

Son empresas débiles particularmente en lo tecnológico. Prácticamente reducida a nada sus experiencias de aprendizaje tecnológico, la infraestructura de investigación y desarrollo, su capacidad de innovación en lo tecnológico y sus vinculaciones técnicas externas. También padecen de debilidades en materia de equipos de producción, producto de la baja inversión durante las últimas décadas.

No obstante, han aprendido y sobreviven porque conocen y manejan el valor de la información. Poseen una cultura de la información bastante equilibrada; de las mejores estructuras para conseguir información en un universo bastante pobre. Aunque el uso de la información lo restringen casi exclusivamente a los niveles más altos de la empresa, están razonablemente bien informadas sobre la demanda, la competencia y sobre el contexto. Y tienen una capacidad de informatización y uso de internet en el nivel de los dos mejores grupos.

Ahora bien, privilegian la información externa y descuidan o dan una importancia menor a la información sobre sus propias operaciones. Su fuerte son las conexiones con clientes nacionales y proveedores internacionales bien acreditados. Estos son los factores que las mantienen vivas, dentro de una exclusiva preocupación por los mercados locales, en donde parece que atienden bien los contactos largamente establecidos. El 100% de las empresas de este Grupo cae en el nivel más bajo del indicador sobre exportaciones. Han comprendido tan bien el tema de la información que inclusive su disposición a aportar información a la sociedad está entre las más altas de todo el sector.

Otra de sus fortalezas es en materia de calificación del trabajador, pues están entre los que han hecho lo mayores esfuerzos, superiores incluso a los de los dos grupos más activos. Este Grupo 3, en realidad es intermedio entre los otros dos (5 + 4, por un lado, y 2+1 por el otro) y, ciertamente, no deberían quedar fuera estas empresas de ningún esfuerzo de construcción de “clusters”. En un programa de desarrollo de la competitividad para todo el sector conexo a la industria petrolera tienen un papel que cumplir.

Grupo 2. (Con experiencia exportadora): Representa el 27,3 % de la muestra: casi el 70% de las mismas son empresas de manufactura, el resto de ingeniería y consultoría salvo una empresa de construcción y servicio en campo.

Aproximadamente la mitad de las empresas de este Grupo se benefician de fuertes vinculaciones técnicas y reportan un nivel relativamente alto de experiencias de exportación. En la dimensión tecnológica las mayores fortalezas están en el equipamiento informático, los sistemas, uso de internet y algo de atención en el tema de innovaciones. Y, han adelantado algo en materia de la gestión del cambio organizativo, particularmente al eliminar o reducir el efecto de algunas barreras clave.

Una de sus mayores debilidades es en materia de cultura de la información. Su perfil en esta materia es similar, e incluso inferior en algunos casos, al de los dos grupos más atrasados. Por otra parte, carecen de la habilidad suficiente para construir una relación sana con clientes y proveedores. En otras palabras, miran y se aproximan a los mercados externos pero mal informadas y esa es una de sus mayores debilidades. Hay que destacar que el problema no es por falta de interés y ni siquiera por la ausencia de una infraestructura especializada en la búsqueda de información. En lugar de ello, parece una limitación de la capacidad para informarse bien y para procesar acertadamente la información que obtienen. Son evidente los problemas en materia de calificación del trabajador, gestión del personal y en normalización y calidad.

Todos estos problemas son particularmente graves para empresas que logran insertarse en mercados internacionales. Obviamente se insertan en mercados de países igualmente subdesarrollados y no logran mantener una línea de participación continua. Exportan pequeños lotes o logran contratos que frecuentemente no se amplían o crecen.

Grupo 1. (Activas). Representa el 18,2 % de la muestra: la mitad de ingeniería y consultoría, la otra mitad empresas de manufactura, salvo una empresa de construcción.

Son, junto a las que integran el Grupo 2, las empresas con el mayor potencial de mejora, las empresas que podemos meter en una categoría de ACTIVAS y con el mayor potencial de mejoras. Este Grupo 1 en particular posee la cultura de la información mejor desarrollada. Son también los mejores en materia de tecnología, organización y ambiente. Pero es de hacer notar una menor fortaleza, comparativamente con el Grupo 2, en materia de exportaciones y vinculaciones técnicas externas. No obstante, todas han comprendido la importancia de mirar hacia los mercados externos y vincularse ampliamente.

Las empresas del Grupo 1 son las que más esfuerzos han hecho para desarrollar una nueva política de gestión, pero no han tenido éxito al enfrentar el problema de la calificación de su personal; prácticamente están en el nivel de los dos grupos más débiles o atrasados. Los esfuerzos en materia de política de gestión los han llevado a ser el grupo con mayor conciencia sobre la acreditación y manejo de las relaciones con sus proveedores, así como la consecuente propensión a asimilar o aprender de sus proveedores. Luce como el grupo que mejor ha asimilado la idea de cadena de valor, desde sus proveedores hasta sus clientes. No obstante, pasando por sus propias operaciones, han descuidado la calificación del trabajador.

Son el grupo mejor dotado de infraestructura de I&D e ingeniería, los que acumulan, junto con el Grupo 2 y superándolo, la más amplia experiencia en materia de aprendizaje tecnológico y, consecuentemente, los que más han desarrollado innovaciones.

Prácticamente el 50% de las empresas de este grupo posee alguna experiencia exportadora. En proporción y en número, es menor la experiencia que la del Grupo 2, el grupo exportador por excelencia. Pero ninguno ha podido o ha sabido hacerlo, para efectivamente compensar las frecuentes inestabilidades de la economía venezolana. El aprendizaje tecnológico, organizativo, ambiental, en la relación cliente proveedor, para ponerlo al servicio de una corriente continua de exportaciones ha sido lento y difícil.

Partiendo de esta clasificación general en cinco grupos, es posible identificar un corte entre dos grandes bloques, en donde se definen comportamientos muy diferentes. Ellos son: Grupos 3, 4 y 5 (el 54,5 % de las empresas encuestadas) y los Grupos 1 y 2, representando el 46 % de la muestra. El elemento que más claramente diferencia la conducta de esos dos bloques de empresas es, primero, su desempeño en materia de exportaciones: mejor los Grupos 1 y 2, pésimos los 3, 4 y 5. El segundo elemento, muy diferenciador entre estas dos agrupaciones, se refiere a las experiencias de aprendizaje tecnológico: muy débiles los Grupos 3, 4 y 5 y mejor preparados los 1 y 2. Finalmente, se diferencian los dos bloques en lo que atañe a la acreditación de sus proveedores: medio o alto la mayoría de las empresas de los Grupos 1 y 2, mientras que los Grupos 3, 4 y 5 casi todas las empresas están en una posición media o baja.

Recordamos que el Grupo 3 debe ser considerado de transición, con características muy particulares, como lo explicamos en su debida oportunidad. A continuación, simplemente concentramos el análisis en el bloque que forman las empresas de los grupos 1 y 2, las de mayor potencial y capacidad para mejorar.

En general, los Grupos 1 y 2 poseen una bien desarrollada estructura organizativa y una disposición a asimilar y poner en práctica las nuevas tendencias en el desarrollo organizativo y gerencial. Un grupo grande de las empresas ha trabajado con bastante seriedad el asunto de la calificación del personal y su gestión con criterios modernos o actuales. Además, han hecho tremendos esfuerzos por avanzar en materia de aprendizaje tecnológico y cultura de la información. Estos dos grupos son los que se beneficiarían más del desarrollo de una actividad de “clusters” industriales, al estilo del (PARD) Programa de Apoyo bajo Régimen de Desempeño. Ello, en la medida que ambos grupos se junten para adelantar sus actividades. Los resultados de nuestro análisis indican que son dos grupos complementarios y con grandes potenciales para entrar, incluso en alianzas estratégicas. Esto del lado de los potenciales.

En cuanto a las debilidades, dos aspectos son muy claros, por una parte los efectos en estos dos grupos del largo período de baja inversión en maquinas y herramientas. Este es un asunto del que padece toda la estructura industrial venezolana, y representa una de las barreras clave para su desarrollo competitivo. Y, por la otra, vemos las dificultades que tienen ambos grupos para asumir una estrategia de mercadeo más moderna y efectiva. Pero, como veremos más adelante, también en estas debilidades, cuando detallamos, encontramos aspectos que indican con claridad la complementariedad entre los dos grupos.

En ambos grupos las experiencias de aprendizaje tecnológico se centran demasiado en los procesos y equipos y poco en el desarrollo de productos. Pero el Grupo 1 evidencia mayor fortaleza en el aprendizaje vinculado a los equipos y procesos. Además, ambos grupos tienen problemas para adquirir una estrategia moderna y avanzada de mercadeo, pero el Grupo 2 es más efectivo, aun dentro de una estrategia atrasada, al punto que ha logrado acumular una mayor experiencia de exportación.

En definitiva, el Grupo 1 está mas cerca de desarrollar un potencial tecnológico competitivo y el Grupo 2 esta más próximo al desarrollo de una estrategia de mercadeo más avanzada y efectiva en el largo plazo. Ambos grupos tienen problemas y potenciales de mejora, y son claras a nuestra metodología de diagnóstico y formación de “clusters”, las barreras tecnológicas y de mercadeo que estos dos grupos tienen. Pero son claros también los potenciales de desarrollo complementario.

Finalmente, debemos destacar la representatividad de estos resultados de la taxonomía y análisis sobre las 54 empresas. Creemos que las empresas del sector, tanto las que están en la muestra como las que no han respondido el cuestionario, con una probabilidad muy alta caen en uno de los cinco grupos identificados. Ello indica que ya es posible iniciar el diseño de algunas herramientas de intervención que empiecen a dar respuestas a las necesidades de desarrollo de las empresas. Simultáneamente, es posible continuar, con la metodología que tenemos construida, la incorporación a la base de datos y clasificación de nuevas empresas. Con esta metodología hemos logrado ya niveles importantes de automatización, lo que facilitan el procedimiento. Además, estamos haciendo los necesarios ajustes para reducir y organizar mejor el instrumento de entrada de datos de las empresas y para darle mayor precisión y riqueza a los resultados.

2 Para una descripción de esta técnica, ver Testa [1996].

4 Ver capítulo sobre la taxonomía para una descripción de los resultados.