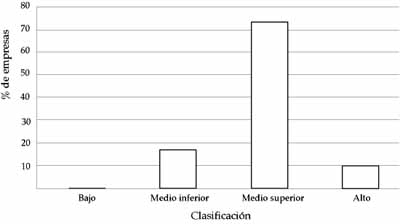

Gráfico 8

Condiciones de competencia

Nicolás Torres†, Arnoldo Pirela y Humberto García Larralde.

La puntuación obtenida en relación con las Condiciones de la competencia resultó bastante favorable (Gráfico 8), ya que más del 80% de las empresas consideradas se situaron en la mitad superior de la escala, aunque sólo un 9,8% en el cuarto superior. Nuevamente, aparecen las empresas manufactureras con la mayor puntuación. Una mayoría de empresas manufactureras y de ingeniería manifestaron que le hacen un seguimiento al sistema de negocios de la competencia, más no así las de la construcción. En los tres sectores una proporción mayoritaria de empresas hace un análisis de los productos y servicios de la competencia. Cuando se trata de analizar las patentes de la competencia. No obstante, sólo un grupo reducido manifestó hacerlo, fundamentalmente del sector manufacturero. Asimismo, sólo en este sector aparece un grupo mayoritario de empresas haciéndole seguimiento a los proveedores de la competencia.

En resumen, un porcentaje importante de empresas ha logrado desarrollar mecanismos clave de aprendizaje de la competencia. En primer lugar, y en proporciones muy similares, sobre la base del análisis de productos y servicios de la competencia y el análisis de sus sistemas de negocios. En segundo lugar, y en proporciones significativamente menores, se preocupan por establecer relaciones con proveedores de sus competidores y, finalmente, sólo unas pocas empresas atienden aspectos que caracterizan la competencia moderna, como por ejemplo el análisis de patentes de la competencia.

Gráfico 8

Condiciones de competencia

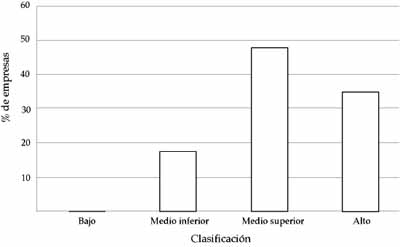

Las oportunidades que plantea la Coyuntura de apertura petrolera registran una respuesta bastante favorable por parte de las empresas consideradas (Gráfico 9). Más del 80% exhibe una puntuación que las ubica en la mitad superior de la escala. Es decir, un número significativo de empresas había definido el año pasado una estrategia para responder a esa coyuntura. Las expectativas corrieron altas en el sector respecto a la apertura petrolera. Y la frustración de no encontrar respuesta adecuada en la alta gerencia de PDVSA para incorporarlos efectivamente en la “locomotora de la apertura” se hizo patente en lo que podríamos calificar como la peor crisis que ha padecido el sector: nos referimos a la segunda mitad del 98 y todo el año 99. En este caso las empresas manufactureras se ubican, en promedio, bastante por debajo de las del sector construcción y del sector ingeniería, las cuales manifestaron el mejor desempeño de los tres sectores. Aquí se expresa también el fenómeno de poca coherencia en la política de PDVSA y la apertura, respecto a los proveedores nacionales. Indudablemente el proceso favoreció un poco más a las empresas de ingeniería y construcción y dejó casi completamente por fuera a las de manufactura.

En efecto, muy pocas empresas manifestaron no haber incrementado su capacidad de operaciones ante la coyuntura de expansión de la actividad petrolera y éstas son pertenecientes mayormente al sector manufacturero. Obviamente las expectativas eran muy altas, al punto que la gran mayoría optaba principalmente por un incremento en la capacidad propia de operaciones. La segunda estrategia en importancia resultó ser la asociación con proveedores de tecnología o capital, luego la subcontratación de operaciones de producción o servicios. Pero sólo un número pequeño de empresas se proponía adquirir empresas competidoras para suplirse de incrementos de escala en virtud de la apertura petrolera, probablemente los empresarios con más altas expectativas.

Gráfico 9

Coyuntura de la apertura petrolera

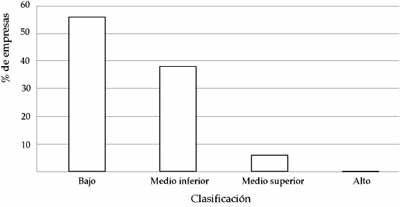

En cuanto a Requerimientos para exportación (Gráfico 10), la puntuación es bastante baja, siendo que sólo el 5,9% de las empresas consideradas se ubican en la mitad superior de la escala, pero ninguna en el nivel alto. El 55,6% se sitúa en el 25% más bajo. En parte, ello se debe a que en relación con muchas de las preguntas que componen este subrenglón las empresas de ingeniería y de la construcción afirmaron que no les correspondía (puntuación = 0). Por tanto, la sumatoria, en el nivel de Requerimientos para Exportación, está sesgada fuertemente hacia abajo. Adicionalmente, aunque la mayoría de las empresas contestaron que no lo habían hecho, las preguntas valoran positivamente el haber aprovechado los incentivos –fiscales, financieros y de otro tipo- para la exportación, cuando es bien sabido que en Venezuela el desarrollo institucional que sirve de apoyo a los mismos es bastante débil y, por ende, estos incentivos funcionan bastante deficientemente. Si la mayoría de las empresas exportan o han exportado, como quedó registrado arriba, el haberlo hecho sin los incentivos mencionados podría considerarse como indicio de mayor competitividad. No obstante, como se trata de evaluar la forma en que la empresa aprovecha (o no) su entorno, ciertamente el resultado es bastante pobre. Bien sea por lo engorroso del proceso para acceder a estos incentivos, o bien por el débil desarrollo de las relaciones con distintas instituciones por parte de la empresa, ésta manifiesta que no utiliza los incentivos.

Gráfico 10

Requerimientos para exportación

En relación con las trabas que pudieran representar las certificaciones técnicas y de calidad, una mayoría relativa consideró que ello era de poca importancia. No obstante, en relación con las reglamentaciones del comercio internacional y los trámites administrativos para exportar, es decir, aspectos normativos y procedimentales, una parte significativa los consideró de gran importancia. En definitiva, y con respecto a las reglamentaciones internacionales, un número importante de empresas manufactureras manifestó tener el problema resuelto.

Este indicador contiene dos grandes bloques de variables. Por una parte, las que miden una preocupación de la empresa por aprovechar los incentivos que puedan existir para involucrarse en actividades sostenidas de exportación. Es decir una propensión y estrategia para la exportación. Y por la otra, la percepción sobre los obstáculos más importantes para la exportación que se derivan tanto de reglamentaciones y certificaciones internacionales, como de papeleo y tramitación nacional para exportar. Los resultados parecen indicar dos cosas: una muy baja propensión a desarrollar una estrategia que incorpore los distintos incentivos existentes para exportar y limitaciones burocráticas nacionales que entraban las exportaciones.